Для оценки состава и движения дебиторской задолженности составим аналитическую таблицу 6.

Таблица 6

Состав и структура дебиторской задолженности ООО «ЭнергоПромМонтаж»

| Показатели

| 2015г.

| 2016 г.

| 2016 г. к 2015 г.

%

| 2016 г. к 2015 г.

тыс. руб.

|

| Сумма, тыс. руб.

| Уд. вес, %

| Сумма, тыс. руб.

| Уд. вес, %

|

| Расчеты с дебиторами, всего

в том числе:

| 18476

| 100

| 28163

| 100

| 52,43

| 9687

|

| с покупателями и заказчиками

| 17059

| 92,3

| 25997

| 92,3

| 52,39

| 8938

|

| по авансам выданным

| 387

| 2,1

| 402

| 1,4

| 3,9

| 15

|

| с прочими дебиторами

| 1030

| 5,6

| 1764

| 6,3

| 71,3

| 734

|

Анализ движения дебиторской задолженности позволил установить, что ее увеличение произошло по всем видам расчетов.

Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 8938 тыс. руб. или 52,39% и составила на конец 2016 года 259978 тыс. руб. Это говорит о том, что дебиторы не смогли во время погасить свои задолженности по выполненным работам, оказанным услугам. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов.

Структуру дебиторской задолженности рассмотрим по рис.1.

Рис. 1. Структура дебиторской задолженности ООО «ЭнергоПромМонтаж»

Рис. 1. Структура дебиторской задолженности ООО «ЭнергоПромМонтаж»

Следовательно, необходимо обратить особое внимание на дебиторскую задолженность, образовавшуюся по расчетам с покупателями и заказчиками.

Для этого следует изучить состав, структуру и динамику задолженности покупателей и заказчиков.

Таблица 7

Состав, структура и динамика дебиторской задолженности покупателей и заказчиков

| Показатель

| 2014 год

| 2015 год

| 2016 год

| Темп прироста, %

|

| тыс. руб.

| %

| тыс. руб.

| %

| тыс. руб.

| %

| 2015 / 2014

| 2016 / 2015

|

| Расчеты с покупателями и заказчиками, в т.ч.:

| 7980

| 100

| 17059

| 100

| 25997

| 100

| в 2 раза

| в 1,5 раза

|

| ООО «Интерстрой»

| 2029

| 25,4

| 1980

| 9,8

| 5690

| 21,9

| 97,6

| в 2,8 раза

|

| ООО «Промстройбазис»

| 1120

| 14,0

| 1125

| 6,6

| 2250

| 8,7

| 0,4

| в 2 раза

|

| РСУ №2

| 989

| 12,4

| 1020

| 5,9

| 2369

| 9,1

| 3,1

| в 2 раза

|

| ООО «Строма»

| 1258

| 15,8

| 3690

| 21,6

| 5680

| 21,9

| в 3 раза

| в 1,8 раза

|

| Прочие покупатели и заказчики

| 2584

| 32,4

| 9244

| 56,1

| 10008

| 38,4

| в 3 раза

| 8,3%

|

В структуре задолженности предприятия два контрагента имеют задолженность более 10% от общей суммы задолженности: Задолженность прочих покупателей имеют больший удельный вес в общей величине задолженности и объединены в графе «Прочие покупатели и заказчики».

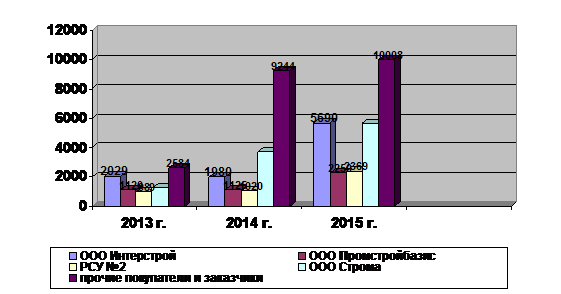

Динамику дебиторской задолженности покупателей и заказчиков рассмотрим по рис. 2.

Рис. 2. Динамика дебиторской задолженности покупателей и заказчиковООО «ЭнергоПромМонтаж»

Наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженности ООО «Интерстрой» И ООО «Строма», удельный вес которых на конец 2016 года составил – 21,9%.

Задолженность указанных компании, по сравнению с 2015г. выросла на почти в два раза, что в большей мере обеспечило рост дебиторской задолженности по статье «покупатели и заказчики».

Для более углубленного анализа составим сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (табл. 8).

Регулярное составление такой таблицы позволяет представить четкую картину состояния расчетов с дебиторами и выявить просроченную дебиторскую задолженность.

Таблица 8

Анализ дебиторской задолженности покупателей по срокам образования за 2016г.

| Наименование контрагента

| На конец 2016г.

| в том числе по срокам образования, тыс. руб.

| Отсрочка, дней

|

| тыс. руб.

| %

| от 0 до 30 дней

| от 31 до 60 дней

| от 61 до 180 дней

| свыше 181 дня

|

| ООО «Интерстрой»

| 5690

| 21,9

| 1024

| 2088

| 2578

| 0

| 180

|

| ООО «Промстройбазис»

| 2250

| 8,7

| 382

| 1084

| 104

| 888

| 60

|

| РСУ №2

| 2369

| 9,1

| 2369

| -

| -

| -

| 30

|

| ООО «Строма»

| 5680

| 21,9

| 5680

| -

| -

| -

| 30

|

| Прочие покупатели и заказчики

| 10008

| 38,4

| 1934

| 2141

| 3529

| 2404

|

|

| Задолженность покупателей и заказчиков, всего

| 25997

| 100,0

| 11092

| 8871

| 2504

| 3530

|

|

| в % к общей сумме задолженности покупателей

| 100,0

| х

| 42,7

| 34,1

| 9,6

| 13,6

|

|

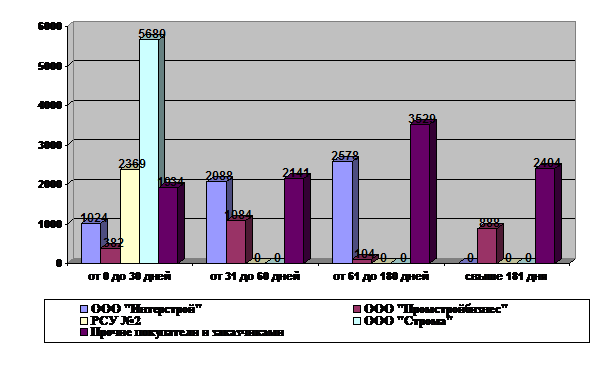

Данные таблицы 8 показывают, что основную часть дебиторской задолженности составляет задолженность в интервале до 60 дней, в том числе доля задолженности со сроком образования до 30 дней 42,7%; от 31 до 60 дней – 34,1%.

Более пристального внимания заслуживает задолженность ООО «Промстройбазис», у которой 39,5% задолженности относится к просроченной. Также следует обратить внимание на просроченную задолженность по строке «Прочие покупатели и заказчики» в размере 8074 тыс. рублей (2 141 + 3 529 + 2 404), т.к. наличие задолженности со сроком образования более 30 дней не предусмотрено условиями договоров.

Отметим что, проблемной может быть признана задолженность в сумме 3530 тыс. рублей или 13,6% от общей суммы задолженности, так как данная задолженность не обусловлена условиями договоров (отсрочки платежей более чем на 180 дней обществом не предоставляются), что говорит о нарушении покупателями платежной дисциплины и невнимании со стороны анализируемого предприятия к указанной ситуации.

Анализ дебиторской задолженности покупателей по срокам образования рассмотрим по рис. 3.

Рис. 3. Дебиторская задолженность покупателей по срокам образования

Рис. 3. Дебиторская задолженность покупателей по срокам образования

В процессе анализа дебиторской задолженности рассчитывают и оценивают показатели оборачиваемости дебиторской задолженности, которые характеризуют число оборотов долга в течение анализируемого периода, а также среднюю продолжительность одного оборота (табл. 9).

Таблица 9

Анализ оборачиваемости дебиторской задолженности ООО «ЭнергоПромМонтаж»

| Показатели

| 2015 г.

| 2016 г.

| Изменение (+,-)

|

| Выручка, тыс. руб.

| 91200

| 110557

| 19357

|

| Средняя дебиторская задолженность, тыс. руб.

| 13727,5

| 23319,5

| 9592

|

| Среднегодовая стоимость оборотных активов, тыс. руб.

| 150307,5

| 168461,5

| 18154

|

| Число дней

| 360

| 360

| -

|

| Оборачиваемость дебиторской задолженности, в оборотах

| 7

| 5

| - 2

|

| Период погашения дебиторской задолженности, дни

| 54

| 76

| 22

|

| Доля дебиторской задолженности в общем объеме текущих активов, %

| 6,7

| 4,7

| -2

|

| в том числе доля дебиторской задолженности покупателей и заказчиков в общем объеме текущих активов, %

| 9,1

| 13,8

| 4,7

|

Средняя оборачиваемость дебиторской задолженности ООО «ЭнергоПромМонтаж» в отчетном году составила 5 оборотов, а средний срок погашения дебиторской задолженности составил 76 дней.

Как видно из таблицы 9, состояние расчетов с покупателями и заказчиками по сравнению с прошлым годом ухудшилось. Средний срок погашения дебиторской задолженности увеличился с 54 на 76 дней, что привело к оттоку денежных средств. Доля дебиторской задолженности в общем объеме текущих активов увеличилась на 4,7% и составила к величине текущих активов 13,8 %. В результате ускорения оборачиваемости дебиторской задолженности произошло высвобождение хозяйственных средств из оборота на сумму 6756,3 тыс. руб.- за один оборот и за год -31754,6 тыс. руб.

Исходя из проведенного анализа дебиторской задолженности, можно сделать вывод, что организация имеет определенные проблемы с дебиторами и эти проблемы не уменьшились в отчетном году по сравнению с прошлым.

ЗАКЛЮЧЕНИЕ

ООО «ЭнергоПромМонтаж» является коммерческой организацией, созданной на неопределенный срок и имеет своей целью объединение экономических интересов, материальных, трудовых и финансовых ресурсов его участников (акционеров) для удовлетворения потребностей в продукции и услугах Общества и извлечения прибыли.

За организацию в ООО «ЭнергоПромМонтаж» бухгалтерского учета, а также за соблюдение законодательства при совершении хозяйственных операций отвечает руководитель, а сам бухгалтерский учет ведет бухгалтер, назначенный руководителем.

Организация является плательщиком следующих налогов: налог на прибыль организаций, НДС, налог на имущество организаций, транспортный налог и страховых взносов. ООО «ЭнергоПромМонтаж» является налоговым агентом по НДФЛ.

В структуре второго раздела, важное место занимает дебиторская задолженность. Дебиторская задолженность в 2016 анализируемом году увеличилась на 9687 тыс. руб. по сравнению с 2015 годом, это свидетельствует о плохой работе предприятия с покупателями и заказчиками, об не умении руководителя предприятия находить надежных партнеров.

Дебиторская задолженность ООО «ЭнергоПромМонтаж» находит отражение на счете 62 «Расчеты с покупателями и заказчиками» и счете 76 «Расчеты с разными дебиторами и кредиторами».

Анализ движения дебиторской задолженности позволил установить, что ее увеличение произошло по всем видам расчетов. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 8938 тыс. руб. или 52,39% и составила на конец 2016 года 259978 тыс. руб. Это говорит о том, что дебиторы не смогли во время погасить свои задолженности по выполненным работам, оказанным услугам. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов.

Наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженности ООО «Интерстрой» И ООО «Строма», удельный вес которых на конец 2016 года составил – 21,9%.

Задолженность указанных компании, по сравнению с 2015г. выросла на почти в два раза, что в большей мере обеспечило рост дебиторской задолженности по статье «покупатели и заказчики».

Основную часть дебиторской задолженности составляет задолженность в интервале до 60 дней, в том числе доля задолженности со сроком образования до 30 дней 42,7%; от 31 до 60 дней – 34,1%.

Средняя оборачиваемость дебиторской задолженности ООО «ЭнергоПромМонтаж» в отчетном году составила 5 оборотов, а средний срок погашения дебиторской задолженности составил 76 дней.

По результатам анализа состава, структуры и динамики дебиторской задолженности ООО «ЭнергоПромМонтаж»можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния.

Тем не менее, динамика роста дебиторской задолженности ООО «ЭнергоПромМонтаж»свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации, часть I от 30 ноября 1994 года №51-ФЗ // Собрание законодательства РФ. 05.12.1994, № 32, ст. 3301.

2. Гражданский кодекс Российской Федерации, часть II, от 26 января 1996 года №14-ФЗ // Собрание законодательства РФ. 29.01.1996. № 5, ст. 410.

3. Налоговый кодекс Российской Федерации, часть II, от 05.08.2000 г. № 117 – ФЗ // Собрание законодательства РФ. 07.08.2000. № 32. ст. 3340.

4. Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Собрание законодательства РФ. 12.12.2011. № 50. ст. 7344.

5. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010 № 186н), «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»), Бюллетень нормативных актов федеральных органов исполнительной власти. № 23. 14.09.1998.

6. Акилова Е.В. Методические аспекты учетной политики организации для целей налогообложения на 2017 год // Бухгалтер и закон. – 2017. - № 4. – С. 5 – 12.

7. Бабченко Т.Н. Бухгалтерский учет и налогообложение. – М.:КноРус, 2015. – 456 с.

8. Бебнева Е.В. Бухгалтерский учет: учеб. пособие. – М.: Эксмо, 2014. – 528с.

9. Астахов В. П. Теория бухгалтерского учета. – Ростов н/Д: Март, 2015.- 413 с.

10. Бабаев Ю. А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности. – М.: Проспект, 2015. -424 с.

11. Богоцкая Т.Г. Списание дебиторской задолженности // Бухгалтерский учет. – 2017.- №20.- С. 13.

12. Волошин Д. А. Бухгалтерский учет дебиторской задолженности // Главбух – 2017.- №18.- С. 73-83.

13. Верещагин С.А. Списание дебиторской задолженности // Справочник руководителя торгового предприятия. – 2017. - №11. - С. 40-49.

14. Глушков И.Е. Бухгалтерский учет на современном предприятии. – М.: Кнорус, 2014. – 810 с.

15. Денисова Л.А. Формирование и погашение дебиторской задолженности // Финансы. - 2017.- №8.- С.28-30.

16. Донцова Л. В. Анализ финансовой отчетности. – М.: Издательство Дело и сервис, 2014.-368 с.

17. Кондраков Н.П. Бухгалтерский учет. – М.: Сизара-М, 2016.-715 с.

18. Камарджанова Н. А. Бухгалтерский учет в схемах и рисунках. – М.: Инфра-М, 2015.- 494 с.

19. Малькова Т. Н. Теория и практика международного бухгалтерского учета. - СПб.: Издательский дом Бизнес-пресс, 2015. - 336 с.

20. Митюкова Э.С. Списать дебиторскую задолженность и не переплатить в бюджет // Главбух. – 2017.- №6.- С.32

21. Михайлова Д. И. Учет обеспечительных мер по уплате дебиторской задолженности // Бухгалтерский учет. - 2017.-№1.-С. 20.

22. Некрасов В.М. Учет денег расплатиться с поставщиками - передачи имущества // Главбух. - 2017.- №18.- С. 51

23. Новодворский В.Д. Бухгалтерская отчетность организации. – М.: Бухгалтерский учет, 2014. – 368с.

24. Пекельник Н. П. Исполнение встречного обязательства и уплаты НДС при списании дебиторской задолженности // Налоговый вестник.-2017.-№10. - С. 58 – 62.

25. Попова О.В. Учет дебиторской задолженности // Бухгалтерский учет. -2017.-№17.- С. 8 – 9.

26. Пуленина И.В. Как списать дебиторскую задолженность? // Главбух. -2017.-№21.- С. 53 – 63.

ПРИЛОЖЕНИЯ

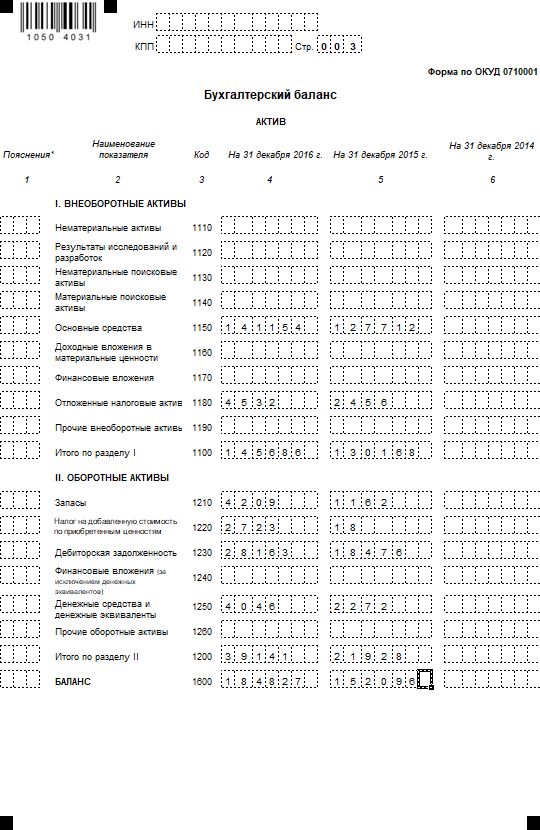

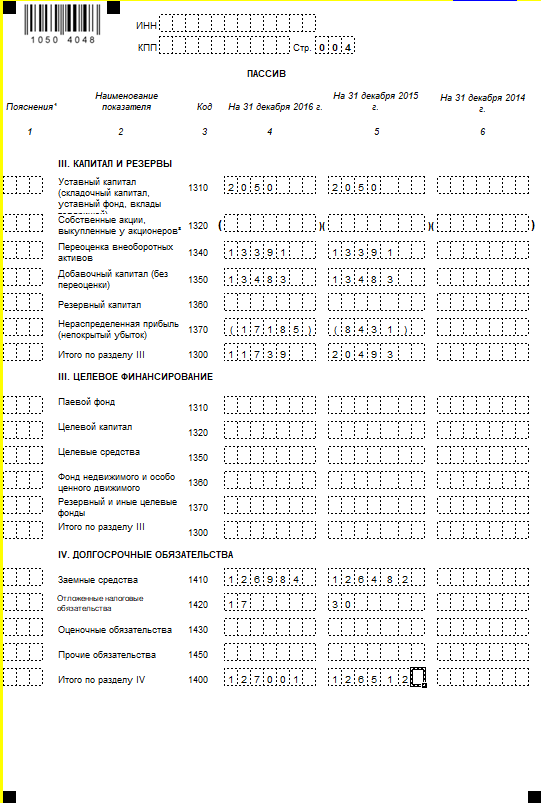

Приложение 1

Бухгалтерский баланс ООО «ЭнергоПромМонтаж»

Приложение 2

Отчет о финансовых результатахООО «ЭнергоПромМонтаж»