СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЭнергоПромМонтаж» 3

1.1 Общие сведения об организации. 5

1.2 Основные экономические показатели организации и их анализ. 8

1.3 Учетная политика организации. 14

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПОРЯДКА СОСТАВЛЕНИЯ ОТЧЕТНОСТИ В КОТОРОЙ ОТРАЖАЕТСЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И ЕЕ АНАЛИЗ. 17

2.1 Понятие, сущность, нормативное регулирование дебиторской задолженности 17

2.2 Бухгалтерский учет формирования дебиторской задолженности. 17

2.3 Отражение дебиторской задолженности при составлении бухгалтерской (финансовой) отчетности и ее анализ. 22

2.4 Методика анализа дебиторской задолженности. 25

3. ОСОБЕННОСТИ ПОРЯДКА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ В ООО «ЭнергоПромМонтаж» И ЕЕ АНАЛИЗ. 28

3.1 Порядок составления и источники информации бухгалтерской (финансовой) отчетности, при отражении дебиторской задолженности. 28

3.2 Анализ дебиторской задолженности ООО «ЭнергоПромМонтаж». 31

ЗАКЛЮЧЕНИЕ. 37

СПИСОК ЛИТЕРАТУРЫ.. 39

ПРИЛОЖЕНИЯ.. 41

ВВЕДЕНИЕ

Эффективное управление дебиторской задолженностью предприятия на сегодняшний день является одной из первоочередной и актуальной задачей для решения которой требуется провести исследования в этой области.

Проблема неплатежей – одна из острейших проблем периода экономических реформ нашей российской экономики. Руководители и главные бухгалтеры предприятий (организаций) озабочены высоким уровнем дебиторской задолженности и соответствующими потерями. Делаются огромные усилия, принимаются неординарные меры, направленные на погашение неплатежей покупателей и поставщиков. В последнее время из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности, бухгалтерский учет расчетов с дебиторами и кредиторами достаточно хорошо разработан и описан в учебниках и монографиях, в литературе достаточно подробно освещены вопросы, касающиеся расчетов с дебиторами и кредиторами.

Актуальность темы определяется действием нормативных документов по дебиторской задолженности, по созданию резерва сомнительных долгов, усложнением учета дебиторской задолженности. Неправильный учет дебиторской задолженности может привести к искажению бухгалтерской отчетности.

Целью данной курсовой работы является рассмотрение отражения дебиторской задолженности при составлении бухгалтерской (финансовой) отчетности и её анализ.

Объектом исследования данной работы является ООО «ЭнергоПромМонтаж».

Предметом исследования является организация учета расчетов с разными дебиторами на предприятии, отражение ее в финансовой отчетности и ее анализ.

Для достижения данной цели были поставлены следующие задачи:

- описание краткой экономической характеристики ООО «ЭнергоПромМонтаж», в том числе общих сведений об организации, анализ экономических показателей деятельности предприятия, а также учетной политики предприятия;

- рассмотрение понятия, сущности, нормативного регулирования дебиторской задолженности;

- изучение бухгалтерского учета формирования дебиторской задолженности ;

- отражение дебиторской задолженности при составлении бухгалтерской (финансовой) отчетности и ее анализ;

- изложение методики анализа дебиторской задолженности ;

- оценка порядка составления и источники информации бухгалтерской (финансовой) отчетности, при отражении дебиторской задолженности;

- анализ дебиторской задолженности ООО «ЭнергоПромМонтаж».

В работе использованы различные нормативные источники, такие как федеральные законы, положения по бухгалтерскому учету, постановления Правительства РФ. Помимо нормативных источников, в данной работе ис-пользовались работы таких авторов, как Бабаева Ю.А., Петров А.М., Богатая И.Н., Богаченко В.М., Кириллова Н.А., Хахаонова Н.Н., Безруких П.С., Семенова И.М., Ивашкевич В.Б., Фельдман А.Б.

Методическую базу курсового исследования составляют методы управления использованием оборотного капитала, минимизации дебиторской задолженности.

Информационную базу исследования составляют: исследования отечественных и зарубежных специалистов в области финансового менеджмента и экономики предприятия, практические рекомендации специалистов по управлению производственными запасами и дебиторской задолженностью, материалы периодической печати, данные бухгалтерской и финансовой отчетности предприятия.

Таблица 4

Перечень нормативных актов, на основании которых организуется

бухгалтерский учет расчетов с дебиторами и кредиторами

| № п/п

| Название документа

| Дата и № утверждения

| Примечание

|

| Первый уровень нормативного регулирования

|

| 1

| Гражданский кодекс Российской Федерации

|

|

|

| 2

| Налоговый кодекс Российской Федерации

|

|

|

| 3

| Федеральный закон РФ «О бухгалтерском учете» № 402 – ФЗ

|

|

|

| 4

| Указ Президента РФ «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение

|

|

|

| Второй уровень нормативного регулирования

|

| 5

| Положение по ведению бухгалтерского учета и отчетности в РФ

|

|

|

| Третий уровень нормативного регулирования

|

| 6

| План счетов бухгалтерского учета и Инструкция по его применению, утв. Приказом МФ РФ

|

|

|

| 7

| Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом МФ РФ

|

|

|

| 8

| Положение о безналичных расчетах в Российской Федерации, утверждено ЦБ РФ

|

|

|

| 9

| Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

|

|

|

| Четвертый уровень нормативного регулирования

|

| 10

| Учетная политика предприятия

|

|

|

Таким образом, определенная нормативная база по учету дебиторской задолженности в настоящее время отсутствует. Органы управления и бухгалтерской службы руководствуются при ведении бухгалтерского учета дебиторской задолженности законодательными и нормативными актами, носящими общеотраслевой характер.

ЗАКЛЮЧЕНИЕ

ООО «ЭнергоПромМонтаж» является коммерческой организацией, созданной на неопределенный срок и имеет своей целью объединение экономических интересов, материальных, трудовых и финансовых ресурсов его участников (акционеров) для удовлетворения потребностей в продукции и услугах Общества и извлечения прибыли.

За организацию в ООО «ЭнергоПромМонтаж» бухгалтерского учета, а также за соблюдение законодательства при совершении хозяйственных операций отвечает руководитель, а сам бухгалтерский учет ведет бухгалтер, назначенный руководителем.

Организация является плательщиком следующих налогов: налог на прибыль организаций, НДС, налог на имущество организаций, транспортный налог и страховых взносов. ООО «ЭнергоПромМонтаж» является налоговым агентом по НДФЛ.

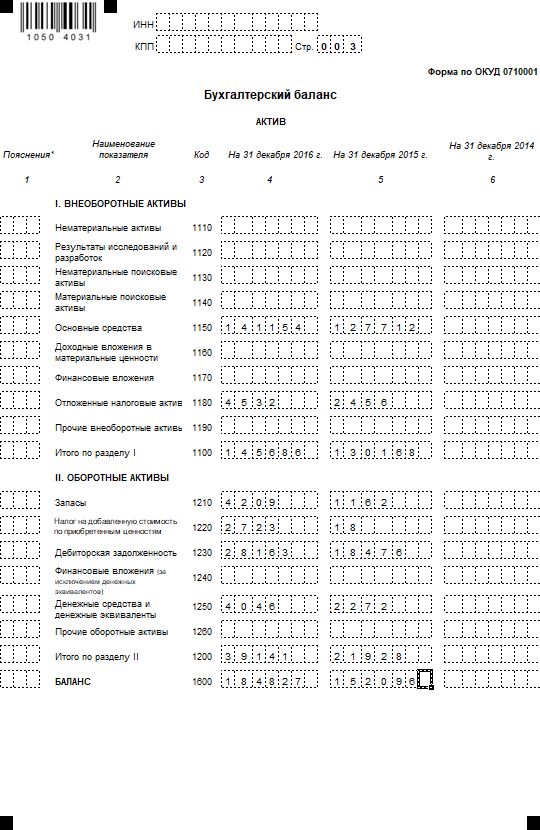

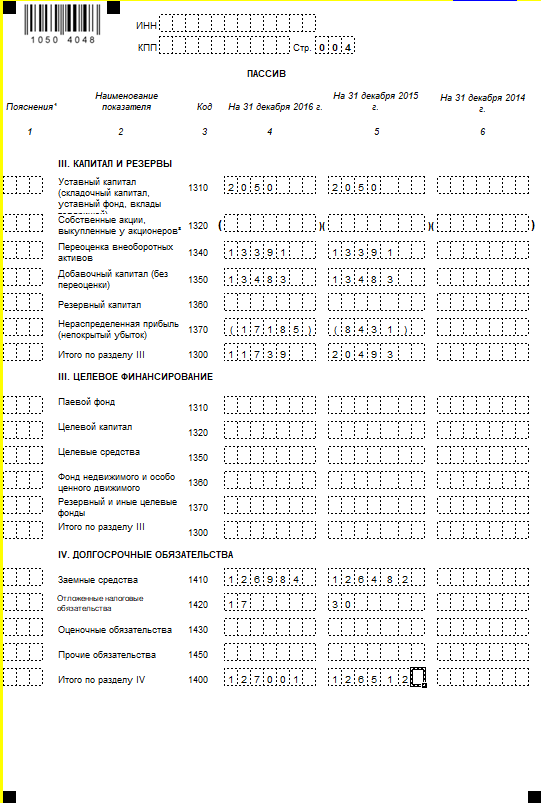

В структуре второго раздела, важное место занимает дебиторская задолженность. Дебиторская задолженность в 2016 анализируемом году увеличилась на 9687 тыс. руб. по сравнению с 2015 годом, это свидетельствует о плохой работе предприятия с покупателями и заказчиками, об не умении руководителя предприятия находить надежных партнеров.

Дебиторская задолженность ООО «ЭнергоПромМонтаж» находит отражение на счете 62 «Расчеты с покупателями и заказчиками» и счете 76 «Расчеты с разными дебиторами и кредиторами».

Анализ движения дебиторской задолженности позволил установить, что ее увеличение произошло по всем видам расчетов. Сумма неоплаченных счетов покупателями и заказчиками увеличилась на 8938 тыс. руб. или 52,39% и составила на конец 2016 года 259978 тыс. руб. Это говорит о том, что дебиторы не смогли во время погасить свои задолженности по выполненным работам, оказанным услугам. Данный вид задолженности занимает наибольшую долю в общем объеме дебиторов.

Наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженности ООО «Интерстрой» И ООО «Строма», удельный вес которых на конец 2016 года составил – 21,9%.

Задолженность указанных компании, по сравнению с 2015г. выросла на почти в два раза, что в большей мере обеспечило рост дебиторской задолженности по статье «покупатели и заказчики».

Основную часть дебиторской задолженности составляет задолженность в интервале до 60 дней, в том числе доля задолженности со сроком образования до 30 дней 42,7%; от 31 до 60 дней – 34,1%.

Средняя оборачиваемость дебиторской задолженности ООО «ЭнергоПромМонтаж» в отчетном году составила 5 оборотов, а средний срок погашения дебиторской задолженности составил 76 дней.

По результатам анализа состава, структуры и динамики дебиторской задолженности ООО «ЭнергоПромМонтаж»можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния.

Тем не менее, динамика роста дебиторской задолженности ООО «ЭнергоПромМонтаж»свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации, часть I от 30 ноября 1994 года №51-ФЗ // Собрание законодательства РФ. 05.12.1994, № 32, ст. 3301.

2. Гражданский кодекс Российской Федерации, часть II, от 26 января 1996 года №14-ФЗ // Собрание законодательства РФ. 29.01.1996. № 5, ст. 410.

3. Налоговый кодекс Российской Федерации, часть II, от 05.08.2000 г. № 117 – ФЗ // Собрание законодательства РФ. 07.08.2000. № 32. ст. 3340.

4. Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ // Собрание законодательства РФ. 12.12.2011. № 50. ст. 7344.

5. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010 № 186н), «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»), Бюллетень нормативных актов федеральных органов исполнительной власти. № 23. 14.09.1998.

6. Акилова Е.В. Методические аспекты учетной политики организации для целей налогообложения на 2017 год // Бухгалтер и закон. – 2017. - № 4. – С. 5 – 12.

7. Бабченко Т.Н. Бухгалтерский учет и налогообложение. – М.:КноРус, 2015. – 456 с.

8. Бебнева Е.В. Бухгалтерский учет: учеб. пособие. – М.: Эксмо, 2014. – 528с.

9. Астахов В. П. Теория бухгалтерского учета. – Ростов н/Д: Март, 2015.- 413 с.

10. Бабаев Ю. А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности. – М.: Проспект, 2015. -424 с.

11. Богоцкая Т.Г. Списание дебиторской задолженности // Бухгалтерский учет. – 2017.- №20.- С. 13.

12. Волошин Д. А. Бухгалтерский учет дебиторской задолженности // Главбух – 2017.- №18.- С. 73-83.

13. Верещагин С.А. Списание дебиторской задолженности // Справочник руководителя торгового предприятия. – 2017. - №11. - С. 40-49.

14. Глушков И.Е. Бухгалтерский учет на современном предприятии. – М.: Кнорус, 2014. – 810 с.

15. Денисова Л.А. Формирование и погашение дебиторской задолженности // Финансы. - 2017.- №8.- С.28-30.

16. Донцова Л. В. Анализ финансовой отчетности. – М.: Издательство Дело и сервис, 2014.-368 с.

17. Кондраков Н.П. Бухгалтерский учет. – М.: Сизара-М, 2016.-715 с.

18. Камарджанова Н. А. Бухгалтерский учет в схемах и рисунках. – М.: Инфра-М, 2015.- 494 с.

19. Малькова Т. Н. Теория и практика международного бухгалтерского учета. - СПб.: Издательский дом Бизнес-пресс, 2015. - 336 с.

20. Митюкова Э.С. Списать дебиторскую задолженность и не переплатить в бюджет // Главбух. – 2017.- №6.- С.32

21. Михайлова Д. И. Учет обеспечительных мер по уплате дебиторской задолженности // Бухгалтерский учет. - 2017.-№1.-С. 20.

22. Некрасов В.М. Учет денег расплатиться с поставщиками - передачи имущества // Главбух. - 2017.- №18.- С. 51

23. Новодворский В.Д. Бухгалтерская отчетность организации. – М.: Бухгалтерский учет, 2014. – 368с.

24. Пекельник Н. П. Исполнение встречного обязательства и уплаты НДС при списании дебиторской задолженности // Налоговый вестник.-2017.-№10. - С. 58 – 62.

25. Попова О.В. Учет дебиторской задолженности // Бухгалтерский учет. -2017.-№17.- С. 8 – 9.

26. Пуленина И.В. Как списать дебиторскую задолженность? // Главбух. -2017.-№21.- С. 53 – 63.

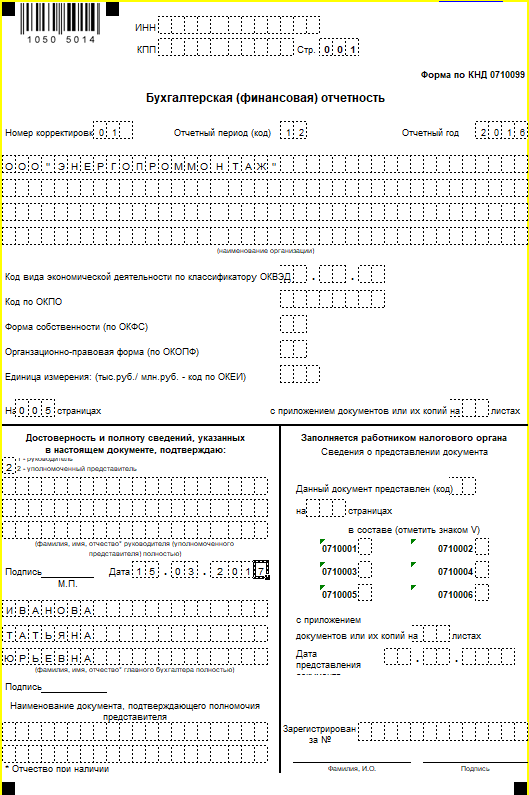

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс ООО «ЭнергоПромМонтаж»

Приложение 2

Отчет о финансовых результатахООО «ЭнергоПромМонтаж»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЭнергоПромМонтаж» 3

1.1 Общие сведения об организации. 5

1.2 Основные экономические показатели организации и их анализ. 8

1.3 Учетная политика организации. 14

2. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПОРЯДКА СОСТАВЛЕНИЯ ОТЧЕТНОСТИ В КОТОРОЙ ОТРАЖАЕТСЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И ЕЕ АНАЛИЗ. 17

2.1 Понятие, сущность, нормативное регулирование дебиторской задолженности 17

2.2 Бухгалтерский учет формирования дебиторской задолженности. 17

2.3 Отражение дебиторской задолженности при составлении бухгалтерской (финансовой) отчетности и ее анализ. 22

2.4 Методика анализа дебиторской задолженности. 25

3. ОСОБЕННОСТИ ПОРЯДКА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ В ООО «ЭнергоПромМонтаж» И ЕЕ АНАЛИЗ. 28

3.1 Порядок составления и источники информации бухгалтерской (финансовой) отчетности, при отражении дебиторской задолженности. 28

3.2 Анализ дебиторской задолженности ООО «ЭнергоПромМонтаж». 31

ЗАКЛЮЧЕНИЕ. 37

СПИСОК ЛИТЕРАТУРЫ.. 39

ПРИЛОЖЕНИЯ.. 41

ВВЕДЕНИЕ

Эффективное управление дебиторской задолженностью предприятия на сегодняшний день является одной из первоочередной и актуальной задачей для решения которой требуется провести исследования в этой области.

Проблема неплатежей – одна из острейших проблем периода экономических реформ нашей российской экономики. Руководители и главные бухгалтеры предприятий (организаций) озабочены высоким уровнем дебиторской задолженности и соответствующими потерями. Делаются огромные усилия, принимаются неординарные меры, направленные на погашение неплатежей покупателей и поставщиков. В последнее время из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности, бухгалтерский учет расчетов с дебиторами и кредиторами достаточно хорошо разработан и описан в учебниках и монографиях, в литературе достаточно подробно освещены вопросы, касающиеся расчетов с дебиторами и кредиторами.

Актуальность темы определяется действием нормативных документов по дебиторской задолженности, по созданию резерва сомнительных долгов, усложнением учета дебиторской задолженности. Неправильный учет дебиторской задолженности может привести к искажению бухгалтерской отчетности.

Целью данной курсовой работы является рассмотрение отражения дебиторской задолженности при составлении бухгалтерской (финансовой) отчетности и её анализ.

Объектом исследования данной работы является ООО «ЭнергоПромМонтаж».

Предметом исследования является организация учета расчетов с разными дебиторами на предприятии, отражение ее в финансовой отчетности и ее анализ.

Для достижения данной цели были поставлены следующие задачи:

- описание краткой экономической характеристики ООО «ЭнергоПромМонтаж», в том числе общих сведений об организации, анализ экономических показателей деятельности предприятия, а также учетной политики предприятия;

- рассмотрение понятия, сущности, нормативного регулирования дебиторской задолженности;

- изучение бухгалтерского учета формирования дебиторской задолженности ;

- отражение дебиторской задолженности при составлении бухгалтерской (финансовой) отчетности и ее анализ;

- изложение методики анализа дебиторской задолженности ;

- оценка порядка составления и источники информации бухгалтерской (финансовой) отчетности, при отражении дебиторской задолженности;

- анализ дебиторской задолженности ООО «ЭнергоПромМонтаж».

В работе использованы различные нормативные источники, такие как федеральные законы, положения по бухгалтерскому учету, постановления Правительства РФ. Помимо нормативных источников, в данной работе ис-пользовались работы таких авторов, как Бабаева Ю.А., Петров А.М., Богатая И.Н., Богаченко В.М., Кириллова Н.А., Хахаонова Н.Н., Безруких П.С., Семенова И.М., Ивашкевич В.Б., Фельдман А.Б.

Методическую базу курсового исследования составляют методы управления использованием оборотного капитала, минимизации дебиторской задолженности.

Информационную базу исследования составляют: исследования отечественных и зарубежных специалистов в области финансового менеджмента и экономики предприятия, практические рекомендации специалистов по управлению производственными запасами и дебиторской задолженностью, материалы периодической печати, данные бухгалтерской и финансовой отчетности предприятия.

КРАТКАЯ ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЭнергоПромМонтаж»