СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ПОНЯТИЕ ИПОТЕКИ И ЕЕ РАЗНОВИДНОСТИ

Залог предприятий государственной собственности и другого государственного имущества

Ипотека земельных участков

Ипотека жилья

. ОПЫТ ИПОТЕКИ В ЗАРУБЕЖНЫХ И ОТЕЧЕСТВЕННЫХ СТРАНАХ

Современная ипотека в зарубежных странах

Ипотечное кредитование в Российской Федерации

. ИПОТЕКА В РЕСПУБЛИКЕ БЕЛАРУСЬ. РАЗВИТИЕ СИСТЕМЫ ДОЛГОСРОЧНОГО ИПОТЕЧНОГО КРЕДИТОВАНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Залог недвижимости (ипотека) - это древняя форма обеспечения исполнения обязательств, применявшаяся еще в Афинах и Древнем Риме и предполагающая залог недвижимого имущества с целью получения денежной ссуды. В переводе с греческого «hypotheka» означает «основание, заклад, залог».

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием товарно-денежных отношений. С течением времени оно постоянно совершенствовалось, отражая особенности конкретной страны.

Действующее гражданское законодательство Республики Беларусь определяет ипотеку как залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества.

В настоящее время ипотека означает для банков твердое обеспечение возврата предоставленных кредитных средств, для экономики страны - возможность за счет кредитов, выдаваемых под залог недвижимости, развивать строительство, промышленность и сельское хозяйство, для граждан является способом решения жилищной проблемы.

Необходимыми предпосылками для успешного становления и применения ипотеки являются функционально пригодные нотариальная и судебная системы, земельный кадастр и многое другое. И все же в первую очередь следует говорить о необходимости исследования и решения сугубо правовых проблем, затрудняющих развитие института ипотеки в Республике Беларусь.

Актуальность темы исследования обусловлена ролью ипотечного кредитования в современной рыночной экономике, а также недостаточно динамичным развитием ипотечного кредитования в Беларуси.

Как показывает мировая практика, развитая система ипотечного кредитования является одним из важнейших факторов экономического и социального развития страны. Ее эффективное функционирование не только обеспечивает рост финансирования капитальных вложений, но и сдерживает инфляцию, способствует решению жилищной проблемы. Последнее обстоятельство особенно актуально для Республики Беларусь.

В настоящее время необходимость развития ипотечного кредитования в Беларуси не ставится под сомнение. Для того чтобы более эффективно закрепить ипотеку в Беларуси необходимо тщательно изучить опыт зарубежных и отечественных стран и выявить наиболее перспективные модели и механизмы ипотечного кредитования. Опыт развитых стран, где уже много десятилетий довольно успешно действует механизм ипотеки, поможет Беларуси в достижении значимых результатов этой области. Но не менее важным является изучение национальных специфических условий, в которых формируется институт ипотеки. Таким образом, можно использовать комбинированный подход к данной проблеме.

В данной работе рассматриваются следующие вопросы: раскрывается сущность понятия ипотеки, ее историческое развитие; изучается зарубежный и отечественный опыт функционирования ипотечного механизма; рассматривается ипотека в Республике Беларусь и развитие системы долгосрочного ипотечного кредитования.

Ипотека земельных участков

Одним из основных объектов залога выступают земельные участки. Уникальность земли, порождаемая ее фиксированным местоположением и свойствами плодородия, определяет ее центральное место и особую роль в залоговых отношениях. Следует отметить, что земельные участки, находящиеся в частной собственности граждан Республики Беларусь, юридических лиц Республики Беларусь, могут являться предметом залога только в качестве материального обеспечения своевременного возврата банковского кредита. Залогодателями могут быть граждане, юридические лица Республики Беларусь, право собственности которых на земельные участки удостоверено государственным актом. Залогодержателями земельных участков при выдаче кредита лицам, которым они принадлежат, являются «Белагропромбанк», «Беларусбанк», «Белвнешэкономбанк», «Белпромстрой-банк», «Белинвестбанк», «Приорбанк». Но с недавнего времени с целью расширения возможностей для кредитования под залог земли этот перечень банков значительно расширен. Указом № 568 в перечень банков, которые могут быть залогополучателями земельных участков, находящихся в собственности юридических и физических лиц, при выдаче кредитов этим лицам дополнительно внесены «Паритетбанк», «Славнефтебанк», «Банк международной торговли и инвестиций», «Белгаз-промбанк», «Белорусский народный банк», «Технобанк», «Иностранный банк «Москва-Минск», «Белросбанк», «Минский транзитный банк», «Трастбанк». [19, с. 144-147]

Также уделяется внимание вопросам о порядке передачи земельных участков, находящихся в частной собственности, в залог для получения банковского кредита. В кредитном договоре и договоре залога земельного участка, которые заключаются между банком и залогодателем, определяются размер, порядок выдачи и погашения кредита, взыскания процентов, ответственность сторон, и решение других вопросов, связанных с выдачей кредита под залог земельного участка, находящегося в частной собственности.

Обращает на себя внимание тот факт, что часть делимого земельного участка, находящегося в частной собственности граждан, юридических лиц Республики Беларусь, может являться предметом залога, если эта часть в установленном законодательством порядке предварительно выделена в самостоятельный земельный участок.

В случае неисполнения залогодателем обеспеченного залогом обязательства банк вправе от имени залогодателя реализовать принятый в залог земельный участок при сохранении его целевого назначения. При этом до момента продажи банк может предоставить залогодателю право выкупить заложенный им участок по цене, равной сумме невозвращенной части кредита и процентов за пользование им.

Необходимо отметить, что Кодекс Республики Беларусь о земле не позволяет пока ввести в широкий оборот залог земельных участков как способ обеспечения исполнения обязательств. Очевидно, что в частной собственности граждан и юридических лиц находится незначительное количество земельных участков, способных являться, при наличии на них государственного акта на право собственности, предметом залога, причем только в качестве своевременного возврата банковского кредита. Так, в настоящее время физическим лицам в Республике Беларусь принадлежит свыше 350 тыс. земельных участков, что составляет 0,5 % от площади и 14 % от количества всех земельных участков, находящихся в собственности граждан. Абсолютное большинство земельных участков, используемых юридическими лицами, находится в их постоянном пользовании (98 %), а используемых гражданами - в пожизненном наследуемом владении (86 %) [17, с.25]. Сделки с такими земельными участками ст. 88 Кодекса Республики Беларусь о земле признаются недействительными.

Использование земельных участков в качестве предмета залога сдерживает также то, что в случае неисполнения залогодателем обеспеченного залогом обязательства банк-залогополучатель имеет право от имени залогодателя реализовать земельный участок для удовлетворения своих претензий только при условии сохранения целевого назначения этого участка. Однако реализовать такой земельный участок очень сложно.

Ипотека жилья

Обращает на себя внимание активное использование в Республике Беларусь такой разновидности залога недвижимости, как ипотека жилья, когда в качестве обеспечения исполнения обязательств применяется залог жилых помещений. Жилые помещения представляют собой социально значимое имущество, составляющее материальную основу реализации конституционного права граждан на жилище. Поэтому, принимая жилье в залог, приходится учитывать весь спектр закрепленных за владельцами жилища гарантий.

В качестве предмета залога могут использоваться индивидуальные жилые дома, квартиры в многоквартирных домах, а также изолированные комнаты, в которых проживают граждане. Практика свидетельствует о том, что при предоставлении кредита для сооружения жилого дома договором об ипотеке может быть предусмотрено обеспечение исполнения обязательства незавершенным строительством и принадлежащими залогодателю материалами и оборудованием, заготовленными для строительства. [1, с.2]

Необходимо отметить, что в современных условиях в Республике Беларусь ипотека жилых помещений применяется, как правило, при льготном кредитовании строительства жилья. Главная причина столь незначительного использования жилья в качестве предмета залога - состояние экономики, которое не позволяет осуществлять долгосрочные вложения капитала под залог жилья.

Кроме того, широкое применение жилищной ипотеки сдерживает нерешенность до конца вопроса о возможности обращения взыскания и реализации предмета залога в интересах кредитора. По общему правилу закон запрещает выселение из заложенного жилого помещения проживающих в нем лиц в случае обращения на него взыскания, что, несомненно, является значительным препятствием для развития жилищной ипотеки, но в настоящее время представляется вынужденно необходимым.

Однако если жилой дом или квартира заложены по договору об ипотеке в обеспечение возврата кредита, предоставленного на строительство, реконструкцию или приобретение жилья, то залогодатель и проживающие с ним члены семьи обязаны освободить занимаемое помещение, на которое будет обращено взыскание.

В соответствии и белорусским законодательством строительство, реконструкция и приобретение жилых помещений осуществляется за счет льготных кредитов. Льготные кредиты предоставляются «Беларусбанком» и «Белагропромбанком» гражданам, имеющим в соответствии с законодательными актами право на получение государственной поддержки для приобретения жилых помещений. Эти жилые помещения находятся в ипотеке у банков. При этом право залога возникает у соответствующего банка с момента заключения кредитного договора и прекращается в случаях прекращения кредитного обязательства, гибели заложенного жилого помещения или обращения на него взыскания залогодержателем в порядке, установленном законодательством. [16, с. 62]

Следует отметить, что залог жилого помещения осуществляется без ипотеки земельного участка, на котором оно находится. Требования других залогодержателей жилых помещений, построенных (реконструированных, приобретенных) с привлечением льготных кредитов, удовлетворяются из стоимости этих жилых помещений после удовлетворения требований «Беларусбанка» и «Белагропромбанка» по соответствующим кредитным договорам.

Таким образом, наиболее широкое распространение в Республике Беларусь получили такие разновидности ипотеки, как залог жилых помещений с целью обеспечения своевременного возврата кредита, полученного на строительство этого жилья, а также залог зданий и сооружений промышленных предприятий.

ЗАКЛЮЧЕНИЕ

Слово «ипотека» впервые появилось в Греции в начале VI в. до нашей эры. Древние греки так обозначали ответственность должника перед кредитором своей землёй. На границе земельного участка заёмщика ставили столб с надписью, которая гласила, что эта земля обеспечивает долг. Такой столб и назывался «ипотекой», в переводе с древнегреческого - «подпорка», «основание».

В настоящее время ипотека является правовым институтом, на основе которого создается система долгосрочного ипотечного кредитования. В США и Западной Европе давно сформировалась развитая и законодательно отрегулированная система ипотечного кредитования, в основу которой положены четкие методы регистрации недвижимости, эффективная практика привлечения долгосрочных финансовых ресурсов для кредитования через выпуск и обращение ипотечных ценных бумаг. При введении и распространении системы долгосрочного ипотечного кредитования Беларусь сможет избежать многих негативных явлений, если обратится к опыту США и Германии в части рефинансирования ипотечных кредитов за счет выпуска специальных ценных бумаг - закладных листов, предварительного накопления на специальных счетах банков средств для строительства и приобретения жилья, предоставления государством налоговых и иных льгот для участников ипотеки и др.

Создание системы долгосрочного ипотечного кредитования в Республике Беларусь станет одним из важнейших источников инвестиций для всех отраслей экономики: промышленности, сельского хозяйства, жилищного строительства.

В связи с этим можно выделить основные положения:

- основными принципами построения системы установить осуществляемые одновременно разработку нормативной правовой базы ипотеки и предоставление доступа участникам ипотеки к дешевым долгосрочным кредитным ресурсам;

- проводить политику последовательного, единообразного нормативного закрепления принципов ипотечного кредитования в законодательных и подзаконных актах, касающихся тех или иных аспектов ипотеки;

- для обеспечения гарантий финансовой защиты ипотечных операций разработать и принять нормативный правовой акт о страховании в обязательной или добровольной форме недвижимого имущества, предоставляемого в залог, от рисков утраты и повреждений и страховании гражданской ответственности участников ипотечного рынка;

- внести в действующее налоговое законодательство дополнения, содержащие налоговые льготы для всех субъектов ипотечного процесса.

Таким образом, функция привлечения кредитных ресурсов является основной в системе ипотечного кредитования. Представляется, что в Республике Беларусь на начальном этапе формирования системы долгосрочного ипотечного кредитования эту функцию должно взять на себя государство.

СПИСОК ЛИТЕРАТУРЫ

1. Аксенова И.П. Ипотека в системе рыночной инфраструктуры. // Известия Гомельского университета им. Ф. Скорины. - 2008, №1 с.3-8

2. Бонцевич Д.Н. Ипотека как важнейший институт рынка недвижимости в странах с переходной экономикой. - Москва. - 2007

. Гражданский кодекс Республики Беларусь. - Минск: Национальный центр правовой информации Республики Беларусь, 2006г.

. Довиденко И.В. Ипотека: управление, организация, оценка: уч. пособие. - Москва: ЮНИТА-ДАНА, 2005. - 463с.

. Дорох Е.Г. Банковское жилищное кредитование. Ипотека. - Минск: ООО «Современная школа» - 2006. - 192с.

. Иванов В.В. Все об ипотеке. - Москва: МТ-ПРЕСС, 2000. - 240 с.

. Колесников В.И., Кроливецкая Л.П. Банковское дело: учеб. для студентов. - Москва: Финансы и статистика, 1998г. - 281с.

. Колпакова Г.М. Финансы. Денежное обращение. Кредит. - Москва: Финансы и статистика, 2000г. - 235с.

. Мартынов С.А., Петрович Э.И. Формирование белорусской модели внебюджетного финансирования жилищного строительства // Белорус. экономика: анализ, прогноз, регулирование. 2003. №1 - 27-33с.

. Нуреев Р.М. Деньги, банки и денежно-кредитная политика. - Москва: Банки и биржи, 1995

. Пелих С.А. Проблемы денежно-кредитных отношений. Сборник научных трудов. - Минск: Право и экономика, 2007. - 250с.

. Пелих С.А., Байнев В.Ф. [и др.] Государственное регулирование переходной экономики; под общей редакцией проф. С.А. Пелиха - Минск: Право и экономика, 2008. - 484с.

. Разумова И.А. Ипотечное кредитование; уч. пособие. - Спб: Питер, 2005. - 208с.

. Сорвиров Б.В., Бонцевич Н.В. Ипотечное кредитование. Зарубежный опыт и перспективы развития ипотеки в Республике Беларусь. - Гомель, ЦИИР, 2006. - 321с.

. Стрижак Елена Некоторые вопросы правового регулирования залога недвижимости. // Юстыцыя Беларусі. - 2007, №10 - с. 67-70.

. Томкович Р.Р. Некоторые особенности залога недвижимого имущества // Право Беларуси. - 2003. - №29 - с. 59-63.

. Шавров С.А., Шуманский А.А. Вовлечение прав на землю в гражданский оборот. - Минск: Тонпик, 2003.

. Шелков О.В. Ипотека: история и современность: Монография. - Минск: Академия управления при Президенте Республики Беларусь. - 2002. - 103с.

. Шелков О.В. Ипотечное кредитование: история, теория, перспективы, практические рекомендации для заемщиков. - Минск: Дикта, 2007 - 252с.

20. www.bank-ipoteka.ru <http://www.bank-ipoteka.ru>

. www.ipoteka.biz <http://www.ipoteka.biz>

. www.president.gov.by <http://www.president.gov.by>

. www.belarus.by <http://www.belarus.by>

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

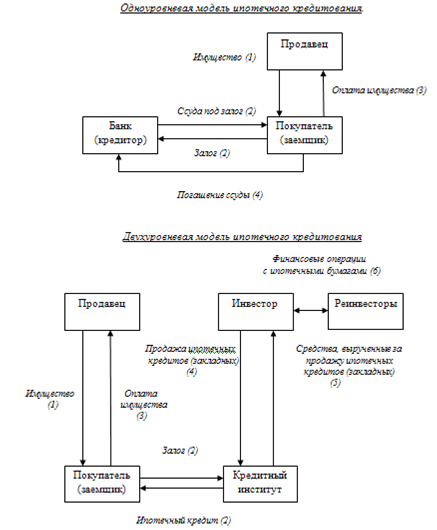

Модели ипотечного кредитования:

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ПОНЯТИЕ ИПОТЕКИ И ЕЕ РАЗНОВИДНОСТИ

Залог предприятий государственной собственности и другого государственного имущества

Ипотека земельных участков

Ипотека жилья

. ОПЫТ ИПОТЕКИ В ЗАРУБЕЖНЫХ И ОТЕЧЕСТВЕННЫХ СТРАНАХ

Современная ипотека в зарубежных странах

Ипотечное кредитование в Российской Федерации

. ИПОТЕКА В РЕСПУБЛИКЕ БЕЛАРУСЬ. РАЗВИТИЕ СИСТЕМЫ ДОЛГОСРОЧНОГО ИПОТЕЧНОГО КРЕДИТОВАНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Залог недвижимости (ипотека) - это древняя форма обеспечения исполнения обязательств, применявшаяся еще в Афинах и Древнем Риме и предполагающая залог недвижимого имущества с целью получения денежной ссуды. В переводе с греческого «hypotheka» означает «основание, заклад, залог».

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием товарно-денежных отношений. С течением времени оно постоянно совершенствовалось, отражая особенности конкретной страны.

Действующее гражданское законодательство Республики Беларусь определяет ипотеку как залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества.

В настоящее время ипотека означает для банков твердое обеспечение возврата предоставленных кредитных средств, для экономики страны - возможность за счет кредитов, выдаваемых под залог недвижимости, развивать строительство, промышленность и сельское хозяйство, для граждан является способом решения жилищной проблемы.

Необходимыми предпосылками для успешного становления и применения ипотеки являются функционально пригодные нотариальная и судебная системы, земельный кадастр и многое другое. И все же в первую очередь следует говорить о необходимости исследования и решения сугубо правовых проблем, затрудняющих развитие института ипотеки в Республике Беларусь.

Актуальность темы исследования обусловлена ролью ипотечного кредитования в современной рыночной экономике, а также недостаточно динамичным развитием ипотечного кредитования в Беларуси.

Как показывает мировая практика, развитая система ипотечного кредитования является одним из важнейших факторов экономического и социального развития страны. Ее эффективное функционирование не только обеспечивает рост финансирования капитальных вложений, но и сдерживает инфляцию, способствует решению жилищной проблемы. Последнее обстоятельство особенно актуально для Республики Беларусь.

В настоящее время необходимость развития ипотечного кредитования в Беларуси не ставится под сомнение. Для того чтобы более эффективно закрепить ипотеку в Беларуси необходимо тщательно изучить опыт зарубежных и отечественных стран и выявить наиболее перспективные модели и механизмы ипотечного кредитования. Опыт развитых стран, где уже много десятилетий довольно успешно действует механизм ипотеки, поможет Беларуси в достижении значимых результатов этой области. Но не менее важным является изучение национальных специфических условий, в которых формируется институт ипотеки. Таким образом, можно использовать комбинированный подход к данной проблеме.

В данной работе рассматриваются следующие вопросы: раскрывается сущность понятия ипотеки, ее историческое развитие; изучается зарубежный и отечественный опыт функционирования ипотечного механизма; рассматривается ипотека в Республике Беларусь и развитие системы долгосрочного ипотечного кредитования.

ПОНЯТИЕ ИПОТЕКИ И ЕЕ РАЗНОВИДНОСТИ

Слово «ипотека» греческого происхождения. Впервые оно было употреблено в законодательстве Солона (VI в. до н. э.).

Солон в 594 г. до н. э. предложил ставить на имении должника столб с надписью, что эта земля служит обеспечением прав кредитора на определенную сумму. Такой столб получил название ипотека (от греч. hypoteka- подставка, подпорка, основание). На нем отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными.

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием его товарно-денежных отношений. Со временем оно постоянно совершенствовалось, отражая особенности конкретной страны.

На первых порах развития общества способами обеспечения своевременного исполнения обязательств являлись присяга и поручительство. С развитием товарно-денежных отношений возникает практика строгого преследования лиц, не исполняющих принятых на себя обязательств. Например, в России основным способом обеспечения обязательств был «правеж» (неисправного должника ежедневно в течение месяца выводили на площадь перед приказом и били прутьями) и «зажив» (должник обязан был либо самостоятельно отработать долг, либо отдать в холопство собственного ребенка или крепостных людей). В отличие от российского законодательства Законы Хаммурапи (XVIII до н. э.) ограничивали произвол кредиторов, предоставляя должнику максимальные шансы рассчитаться с долгом: размер долгового процента не должен был превышать 20-30%; при неурожае долг откладывался; срок долгового рабства не более 3-х лет и т.д. [13, с.7]

Таким образом, в древнейшую эпоху обеспечением исполнения обязательства служила личность должника, а не его имущество. Основой сделки служило доверие между участниками сделки. Однако личные качества должника не поддавались точной оценке, что сдерживало развитие денежных и кредитных отношений, обусловливало дороговизну кредита.

С развитием товарно-денежных отношений, расширением границ экономического пространства появляется необходимость в более четком определении меры ответственности каждого участника экономических соглашений. Таким образом, устанавливается право собственности на землю и недвижимость. Также закрепляются и ограничения на данное право собственности. Благодаря этому появляется основа для сделок с недвижимым имуществом в частности, возможность его залога.

Особая заслуга в развитии законодательства в области юридического обеспечения исполнения обязательств принадлежит Римскому гражданскому праву. Именно оно вводит в практику систему обеспечения исполнения обязательств путем залога недвижимого имущества.

Первоначально заложенное по договору имущество до исполнения должником своих обязательств передавалось кредитору в полную собственность - фидуция. На первом этапе развития фидуции должник не обладал практически никакой защитой и кредитор сам решал, что ему выгоднее: требовать от заемщика выплаты долга или не возвращать ему имущество. В дальнейшем было введено официальное положение к документу о залоге, которое отменяло эту достаточно выгодную альтернативу кредитора. Но все равно кредитор имел значительные преимущества. Следующая форма развития вещного обеспечения - пигнус (от лат. pignus - неформальный залог) - в большей степени защищала заемщика от своевольных действий кредитора. Закладываемая недвижимость передавалась не в собственность, а только во владение кредитора; должники могли требовать, чтобы кредитор не пользовался данной недвижимостью, а только хранил ее. За кредитором сохранено право продать закладываемую вещь, чтобы возместить свои средства, только при неисполнении заемщиком взятых им обязательств. В случае невыполнения взятых обязательств должником кредитор после продажи недвижимости возвращал всю разницу между выручкой за недвижимость и остатком долга заемщику. [6, с. 19-21]

Появление самой ипотеки было обосновано политическими и экономическими условиями того времени, т. е. ослаблением рабовладельческого хозяйствования в Риме и массовой передачей земель арендаторам, приведшей к возникновению классического института ипотеки. По существующему законодательству ни одна действующая правовая форма не подходила для гарантирования этого вида сделок между собственниками земель и арендаторами, так как мелкие арендаторы не имели ничего, кроме орудий труда, которые в силу своей профессии они не могли заложить. Выходом из сложившейся ситуации было введение новой формы залога - залог самих орудий труда, без передачи предмета залога во владение арендодателя.

Позднее данный вид залога распространился и на другие виды имущества, в частности на недвижимость.

Институт классической ипотеки проходил свои этапы и свою эволюцию. Сначала договор ипотеки имел вид простого соглашения между заемщиком и кредитором. Позже стали составляться официальные и неофициальные документы, которые уже обладали правовой силой. Такую же силу имели частные документы, подписанные тремя и более свидетелями. Кроме того, ипотека делилась по законодательной принадлежности - по степени ее важности, установленной законом. Причем наибольшая сила была у ипотек «по закону» - фискальных, далее следовали ипотеки, установленные официальными документами, за ними ипотеки, оформленные частными документами, и лишь затем - ипотеки, оформленные простыми соглашениями.

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира институт ипотеки перестал существовать в течение ряда веков, прежде чем вновь появиться в средневековом европейском законодательстве.

В Германии ипотека появляется не ранее XIV столетия. Во Франции с конца XVI в. действовала негласная ипотека. Ипотека распространялась на недвижимость (как правило, имение) независимо от смены владельца и уже тогда была надежным вещным правом, но только после внесения соответствующей специальной записи об ипотеке в особую книгу. [10, с. 29]

В Римской империи уже в I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам.

Таким образом, понятие «ипотека» основывается на древнеримских принципах залога, являясь более совершенной его формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

Ипотека - это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Можно выделить следующие принципы ипотеки:

- гласности - доступ каждого заинтересованного лица к информации, содержащейся в ипотечной книге;

- специальности - возможность установления ипотеки только к определенной недвижимости и в определенном объеме;

- достоверности - записи в публичных книгах означают, что в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных;

- старшинства - преимущество одного закладного права перед другим в зависимости от времени внесения его в ипотечную книгу;

- бесповоротности - ипотека прекращается лишь в случаях, прямо предусмотренных в законе или договоре;

- неприменимости погасительной давности к занесенным в ипотечную книгу правам. [4, c. 31-36]

В Республики Беларусь согласно п. 2 ст. 315 ГК, ипотека - это залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества. [3,с.161] В соответствии законодательством Республики Беларусь выделяются такие разновидности залога недвижимости (ипотеки) как залог предприятий, их зданий, сооружений, земельных участков, жилых помещений.