Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ЭТАПЫ И СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРИИ

Предмет и задачи бухгалтерского учета

Этапы ведения бухгалтерии

Рекомендуемые правила ведения бухгалтерии

ГЛАВА 2. ВЕДЕНИЕ РЕГИСТРОВ

Система регистров бухгалтерского учета

Порядок ведения регистров бухгалтерского учета с 2013 года

Составление и хранение регистров в электронном виде

ЗАКЛЮЧЕНИЕ

ГЛОССАРИЙ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

В бухгалтерию любого предприятия, будь оно частной или бюджетной направленности, стекается большое количество информации о хозяйственной деятельности. Эту информацию необходимо накапливать, а затем систематизировать с тем, чтобы в дальнейшем отразить ее на счетах и в отчетности. С этой целью ведут регистры бухгалтерского учета все бухгалтеры, и альтернативы им пока не предвидится.

Регистры бухгалтерского учета - это важная составляющая ведения на предприятии бухгалтерского учета. Именно в них отражается вся информация, которая находится в принятых первичных документах. Ведение регистров бухгалтерского учета, их внешние формы строго регламентированы законом о бухгалтерском учете и рекомендациями к нему. Успешная хозяйственная деятельность любого предприятия практически неосуществима без грамотной организации бухгалтерского учета. А, значит, оптимально выстроенная система учетных регистров почти напрямую влияет на эффективность бизнеса. Объект исследования: бухгалтерский учет.

Предмет исследования: регистры бухгалтерского учета.

Цель курсовой работы исходит из наименования темы и состоит в исследовании общепринятого порядка и основных особенностей ведения регистров бухгалтерского учета. Для достижения поставленной цели необходимо решить следующие задачи: 1) рассмотреть предмет и задачи бухгалтерского учета, этапы ведения бухгалтерии, привести рекомендуемые правила ведения бухгалтерии;

) описать систему регистров бухгалтерского учета;

) проанализировать особенности порядка ведения регистров бухгалтерского учета с 2013 года;

) описать порядок составление и хранение регистров в электронном виде.

ГЛАВА 1. ЭТАПЫ И СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРИИ

Этапы ведения бухгалтерии

Ведение бухгалтерского учета, согласно действующему законодательству, является обязательным для индивидуальных предпринимателей и фирм абсолютно всех форм собственности. Именно поэтому качественную организацию налогового, управленческого, экономического, статистического, кадрового и бухучета можно назвать одной из приоритетных задач современных компаний и бизнес структур. Бухучет - самый важный вид учета, так как он отражает все данные о налоговой, финансовой, кадровой, управленческой, статистической и экономической деятельности предприятия.

Можно выделить два самых основных этапа ведения бухгалтерского учета на современном предприятии. Первый из них включает в себя грамотную постановку бухгалтерии, в которую входит подготовка учетной политики, регламента оборота документации, назначение лиц, отвечающих за правильное ведение бухучета. На втором этапе руководство компании должно принять важное решение - следует ли вести бухгалтерию собственными силами, нанимая штатных специалистов, или передоверить ее аутсорсинговой компании. Чаще всего, второй вариант выбирают небольшие фирмы и ИП, которым нецелесообразно содержать в штате квалифицированного бухгалтера с необходимым опытом работы. Заказывая услуги по ведению бухгалтерского учета фирмы в сторонней компании, вы можете эффективно и сравнительно недорого решить эту проблему. В более детальном приближении основные этапы ведения бухгалтерии могут быть следующими (см. рис. 1.1).

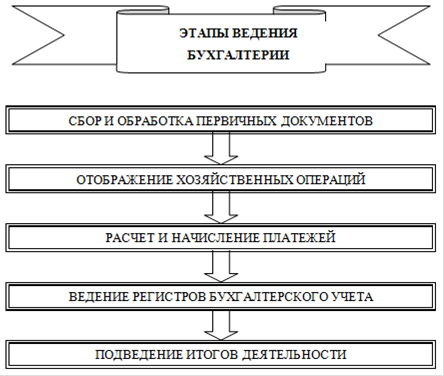

Рис. 1.1. Основные этапы ведения бухгалтерии

бухгалтерский учет регистр электронный

1.Сбор и обработка первичных документов. На этом этапе ведения бухгалтерии специалист собирает документацию обо всех хозяйственных операциях фирмы: контракты, кассовые документы, счета и акты по сделкам, выписки из банка и т. д. Документы, необходимые для корректной работы бухгалтерии, распределяются на группы по видам деятельности, на них проставляются печати и подписи бухгалтера, а также руководителя организации.

. Отображение всех хозяйственных операций. На данном этапе на все сделки, которые осуществляются ООО или предприятием с другой организационной формой, составляется оправдательная документация. В нее входят приходные ордера, акты приемки материалов и т. д. Документы оформляются по установленным требованиям, в них указываются следующие сведения: наименование, дата составления, название организации, описание операции, ее натуральные и денежные измерители, наименование должностей ответственных за совершение операции лиц и их подписи с расшифровками.

. Расчет и начисление платежей. Этот этап ведения бухгалтерии ООО или другой компании заключается в расчете и осуществлении в установленные сроки всех необходимых платежей организации. Количество и состав платежных операций зависит от типа деятельности и организационной формы предприятия. Так, индивидуальный предприниматель без сотрудников должен направлять налоговые сборы и отчисления в Фонд Обязательного Медицинского Страхования и Пенсионный фонд. А юридические лица регулярно начисляют заработную плату сотрудникам (с учетом отчислений во внебюджетные фонды и налоговые органы), а также налоги на имущество, прибыль и НДС по тарифной ставке, используемой фирмой системы налогообложения.

. Ведение регистров бухгалтерского учета. На этом этапе ведения бухгалтерии фирм все данные из первичной документации вносятся специалистом в журналы, оформленные по требованиям Министерства финансов РФ.

. Подведение итогов деятельности. Ведение бухгалтерии фирм включает составление в конце отчетных периодов (квартала, года) отчетов для руководителей предприятия и контролирующих органов: статистического управления, налоговой инспекции, Пенсионного фонда и других.

ГЛАВА 2. ВЕДЕНИЕ РЕГИСТРОВ

Рис. 2.1. Обобщенная структура хронологического регистра

В состав хронологических регистров в качестве обязательного включается регистр учета хозяйственных операций. Данный регистр является основным регистратором, предназначенным для отражения в хронологической последовательности информации обо всех документально подтвержденных операциях, совершенных организацией.

В условиях компьютерной обработки данных этот хронологический регистр может быть единственным регистром, предназначенным для непосредственного ввода данных бухгалтерского учета. В этом случае все остальные хронологические регистры, регистры аналитического и синтетического учета могут формироваться программой автоматически на основании информации регистра учета хозяйственных операций и иной нормативно-справочной информации, хранящейся в компьютерной системе бухгалтерского учета.

Систематические регистры подразделяются на регистры аналитического учета и регистры синтетического учета.

Регистры аналитического учета предназначены для обобщения информации о движении по конкретным объектам учета (о формировании и изменении стоимости объектов учета, поступлении и выбытии имущества, возникновении и погашении обязательств, изменении капитала и т.п.) в целях определения стоимости объектов учета, выполнения промежуточных расчетов, формирования отдельных показателей финансовой отчетности и т. д.

В регистрах аналитического учета показатели могут быть представлены в денежном (стоимостном) выражении, в оценке в иностранной валюте, в натуральном выражении.

По назначению, способам обобщения и представления информации об объектах учета аналитические регистры подразделяются на:

- регистры формирования стоимости объектов учета;

- регистры информации о движении объектов учета;

- регистры-расчеты;

- регистры информации об объектах учета.

Регистры формирования стоимости объектов учета предназначены для обобщения информации о расходах, связанных с приобретением или созданием отдельных видов объектов учета с целью определения их первоначальной стоимости или фактической себестоимости.

Регистры информации о движении объектов учета предназначены для обобщения информации о наличии объектов учета на начало месяца, поступлении и выбытии - для имущества или возникновении и погашении - для обязательств в течение месяца и о наличии на конец месяца

Ведение регистра должно обеспечивать отражение информации о состоянии объекта учета на каждую дату и изменении состояния объектов учета во времени.

Содержащаяся в регистрах информация используется для формирования показателей синтетических регистров и отдельных показателей финансовой отчетности.

Регистры-расчеты предназначены для отражения и хранения информации о порядке определения показателей хозяйственных операций, получаемых расчетным путем. К ним относятся расчеты ежемесячной суммы амортизации основных средств и нематериальных активов, суммы списания транспортных расходов; суммы расходов на производство продукции, работ, услуг, подлежащей списанию в отчетном периоде, определение сумм отложенных налоговых активов и обязательств, подлежащих признанию и погашению (списанию) в отчетном периоде, и т.п.

Регистры информации об объектах учета предназначены для отражения и хранения дополнительной информации об объектах учета. Например, для объектов основных средств такой информацией является дата изготовления, содержание драгметаллов, срок полезного использования, способ амортизации и т.п., для дебиторской задолженности - реквизиты дебитора, дата возникновения и погашения задолженности, информация о штрафных санкциях за нарушение условий договора и т.п.

В общем случае форма регистра аналитического учета должна обеспечивать унификацию представления информации для целей формирования финансовой отчетности, определения налогооблагаемой базы по налогу на прибыль организации, а также выполнения требований ПБУ18/02. Для этого в регистры аналитического учета формирования стоимости объекта учета, информации о движении объектов учета, регистры-расчеты включается три части, в которых содержится информация о показателях хозяйственной операции, раскрывающих:

) ее бухгалтерскую оценку;

) оценку для налогообложения прибыли;

) оценку разниц в соответствии с ПБУ 18/02.

Регистры синтетического учета предназначены для обобщения информации по однородным группам объектов учета для ее использования при составлении финансовой отчетности. В этих регистрах показатели представлены в денежном (стоимостном) выражении.

В общем случае форма регистра синтетического учета должна обеспечивать унификацию представления информации для целей формирования финансовой отчетности, определения налогооблагаемой базы по налогу на прибыль организации, а также выполнения требований ПБУ18/02. Для этого в регистры синтетического учета включается три части в порядке, аналогичном рассмотренному для регистров аналитического учета.

В условиях компьютерной обработки данных регистры аналитического учета (за исключением регистров информации об объектах учета) должны формироваться автоматически на основании записей хронологических регистров. При этом идентификационные признаки могут не отображаться в структуре записи регистра, но по запросу пользователя должен быть обеспечен автоматический подбор записей из хронологического регистра для раскрытия порядка формирования соответствующей записи аналитического регистра.

Заключение

В ходе выполнения курсовой работы были рассмотрены предмет и задачи бухгалтерского учета, этапы ведения бухгалтерии, приведены правила ведения бухгалтерии; описана система регистров бухгалтерского учета; проанализированы особенности порядка ведения регистров бухгалтерского учета с 2013 года; описан порядок составление и хранение регистров в электронном виде (на примере специализированного программного комплекса «1С: Бухгалтерия»).

По результатам выполненной работы можно сделать вывод, что с 2013 года требования к регистрам бухгалтерского учета стали жестче. Теперь они должны иметь следующие обязательные реквизиты:

наименование регистра;

наименование экономического субъекта, составившего регистр;

дату начала и окончания ведения регистра и период, за который составлен регистр;

хронологическую и систематическую группировку объектов бухгалтерского учета;

величину денежного измерения объектов бухучета с указанием единицы измерения;

наименование должностей лиц, ответственных за ведение регистра;

подписи лиц, ответственных за ведение регистра.

Регистры могут быть составлены не только на бумажном носителе, но и в виде электронного документа. Если регистр создается и хранится в электронной форме, он должен содержать электронную подпись как обязательный реквизит.

Нужно отметить, что и до 1 января 2013 г. существовала обязанность по утверждению форм бухгалтерских регистров в составе элементов учетной политики. Она вытекала из требований Положений по бухгалтерскому учету от 6 октября 2008 года (ПБУ 1/2008). Но, так как в Федеральном Законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ такого требования не было, фактически нормы ПБУ 1/2008 «расширяли» нормы правового документа большей юридической силы, что нельзя было признать нормальным. Кроме того, с 2013 года информация, содержащаяся в бухгалтерских регистрах, перестала быть коммерческой тайной.

Таким образом, были выполнены все поставленные задачи и в результате их выполнения исследованы порядок и основные особенности ведения регистров бухгалтерского учета, что и являлось целью курсовой работы.

Глоссарий

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Документ - зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

Должностное лицо - лицо, постоянно, временно или по специальному полномочию осуществляющее функции представителя власти либо выполняющее организационно-распорядительные, административно-хозяйственные функции.

Имущество - понятие, применяемое для обозначения совокупности вещей, имущественных прав и обязанностей субъекта

Первичные учетные документы - оправдательные документы, которыми должны оформляться все хозяйственные операции, проводимые организацией, на основании которых ведется бухгалтерский учет, составляемые в момент совершения хозяйственной операции или сразу после ее завершения и удостоверяющие факт совершения соответствующей операции.

Подпись - необходимый реквизит служебных документов, договоров, правовых актов, судебных актов, один из обязательных элементов подлинного документа, имеющего юридическое значение, придающих, в совокупности с прочими обязательными элементами, юридическую силу правовым актам и др. документам.

Регистры бухгалтерского учета - документы, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, а также для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Счет - совокупность записей, отслеживающих движение денежных средств (напр., аналитические и синтетические счета бухгалтерского учета.

Хозяйственная операция - любое документально оформленное и выраженное в валюте юридически и экономически значимое действие субъекта хозяйственной деятельности (коммерческих организаций и некоммерческих организаций), связанное с движением денежных средств или материальных ценностей.

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ЭТАПЫ И СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРИИ

Предмет и задачи бухгалтерского учета

Этапы ведения бухгалтерии

Рекомендуемые правила ведения бухгалтерии

ГЛАВА 2. ВЕДЕНИЕ РЕГИСТРОВ

Система регистров бухгалтерского учета

Порядок ведения регистров бухгалтерского учета с 2013 года

Составление и хранение регистров в электронном виде

ЗАКЛЮЧЕНИЕ

ГЛОССАРИЙ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

В бухгалтерию любого предприятия, будь оно частной или бюджетной направленности, стекается большое количество информации о хозяйственной деятельности. Эту информацию необходимо накапливать, а затем систематизировать с тем, чтобы в дальнейшем отразить ее на счетах и в отчетности. С этой целью ведут регистры бухгалтерского учета все бухгалтеры, и альтернативы им пока не предвидится.

Регистры бухгалтерского учета - это важная составляющая ведения на предприятии бухгалтерского учета. Именно в них отражается вся информация, которая находится в принятых первичных документах. Ведение регистров бухгалтерского учета, их внешние формы строго регламентированы законом о бухгалтерском учете и рекомендациями к нему. Успешная хозяйственная деятельность любого предприятия практически неосуществима без грамотной организации бухгалтерского учета. А, значит, оптимально выстроенная система учетных регистров почти напрямую влияет на эффективность бизнеса. Объект исследования: бухгалтерский учет.

Предмет исследования: регистры бухгалтерского учета.

Цель курсовой работы исходит из наименования темы и состоит в исследовании общепринятого порядка и основных особенностей ведения регистров бухгалтерского учета. Для достижения поставленной цели необходимо решить следующие задачи: 1) рассмотреть предмет и задачи бухгалтерского учета, этапы ведения бухгалтерии, привести рекомендуемые правила ведения бухгалтерии;

) описать систему регистров бухгалтерского учета;

) проанализировать особенности порядка ведения регистров бухгалтерского учета с 2013 года;

) описать порядок составление и хранение регистров в электронном виде.

ГЛАВА 1. ЭТАПЫ И СПОСОБЫ ВЕДЕНИЯ БУХГАЛТЕРИИ