Таблица 2 - Агрегированный баланс предприятия

| Актив

| Условное обозначение

| 2010

| 2011

| 2012

|

| 1

| 2

| 3

| 4

| 5

|

| 1. Внеоборотные активы (тыс.руб)

| F(A4)

| 490887390

| 481427192

| 674547854

|

| 2. Оборотные активы,в т.ч. (тыс.руб)

| Z

| 498347277

| 700913426

| 514269353

|

| Запасы

| z(A3)

| 35371

| 37894

| 34131

|

| денежные средства и краткосрочные финансовые вложения

| d(A1)

| 372864236

| 557695343

| 362824475

|

| дебиторская задолженность и прочие активы

| r(A2)

| 125447670

| 143180189

| 151410747

|

| Баланс (тыс.руб)

| В

| 989234667

| 1182340618

| 1188817207

|

| Пассив

| Условное обозначение

| 2010

| 2011

| 2012

|

| 3. Капитал и резервы (тыс. руб)

| Ис(П4)

| 426609438

| 619204589

| 739295138

|

| 4. Долгосрочные пассивы (тыс. руб)

| KT(П3)

| 47151703

| 10187221

| 2523621

|

| 5. Краткосрочные пассивы, в т.ч. (тыс. руб)

| Kt+Rp

| 515473526

| 552948808

| 446998448

|

| краткосрочные кредиты и займы

| Kt(П2)

| 404047105

| 420040782

| 311052465

|

| кредиторская задолженность и прочие пассивы

| Rp(П1)

| 111426421

| 132908026

| 135945983

|

| Баланс (тыс. руб)

| В

| 989234667

| 1182340618

| 1188817207

|

Анализ финансовой устойчивости предприятия ОАО «ЛУКОЙЛ»

Финансовая устойчивость означает способность предприятия функционировать и развиваться, сохранять равновесие своих активов и пассивов вне зависимости от внутренней и внешней среды. Хорошие показатели финансовой устойчивости - гарантия постоянной платежеспособности, инвестиционной привлекательности и допустимого уровня риска для владельцев бизнеса. На финансовую устойчивость влияют:

- величина собственного капитала;

- качество активов;

- уровень рентабельности с учетом операционного и финансового риска;

- уровень ликвидности;

- стабильность и величина доходов;

- возможность привлечения заемных средств.

Для обобщения такого множества разнородных факторов применяют абсолютные и относительные показатели финансовой устойчивости.

Абсолютные показатели применяются для качественной характеристики типа финансовой устойчивости. Абсолютные показатели это:

- величина собственных оборотных средств (∆Ес);

- излишек или недостаток собственных и долгосрочных источников для формирования запасов и затрат (∆Ет);

- излишек или недостаток общей величины основных источников для формирования запасов и затрат (∆Ен).

В зависимости от величин ∆Ес, ∆Ет, ∆Ен выделяют 4 основных типа устойчивости финансового состояния: абсолютный, нормальный, неустойчивый и кризисный.

S={  (±∆Ес), (±∆Ет), (±∆Ен)},где

(±∆Ес), (±∆Ет), (±∆Ен)},где

(x)=1,при x≥0; (x)=0,при х<0.

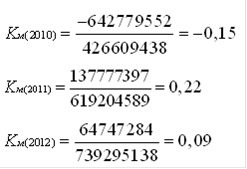

У ОАО «ЛУКОЙЛ» в 2010 году ∆Ес=-64313323,∆Ет=-17161620, ∆Ен=498311906

У ОАО «ЛУКОЙЛ» в 2011 году ∆Ес=137739503,∆Ет=147926724, ∆Ен=700875532.

У ОАО «ЛУКОЙЛ» в 2012 году ∆Ес=64713153,∆Ет=,67236774, ∆Ен=514235222.

Определяя область финансового состояния за 2010 год, можно сказать, что финансовая устойчивость в этот год относится к области неустойчивого финансового состояния(S=(0,0,1)). Это значит, что предприятие финансово неустойчиво. Платежеспособность предприятия нарушена. Оно вынуждено привлекать дополнительные источники покрытия запасов и затрат. Как правило, наблюдается снижение доходности производства. Тем не менее, возможности для улучшения ситуации еще имеются.

В 2011 году наблюдается положительная динамика, и предприятие становится абсолютно финансово устойчиво (S=(1,1,1)). Абсолютная финансовая устойчивость - это состояние, в котором предприятие обладает высокой платежеспособностью и не зависит от кредиторов.

год также является областью абсолютной финансовой устойчивости (S=(1,1,1)).

Относительные показатели финансовой устойчивости можно разделить на три группы:

1 группа - показатели, определяющие состояние оборотных средств.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования

В 2010 году объема собственных оборотных средств в общей величине оборотных средств предприятия не достаточно. Это говорит о сильной зависимости предприятия от внешней среды и служит сигналом о неплатежеспособности и угрозе банкротства.

В 2011 году наблюдается повышение объема собственных оборотных средств. Оценка значения коэффициента обеспеченности собственными средствами говорит о том, что оборотные активы организации полностью формируются за счет собственных источников, она имеет возможность осуществления бесперебойной финансово-хозяйственной деятельности.

Расчет за 2012 год показывает, что запасы и затраты обеспечены в достаточной мере собственными источниками средств.

Коэффициент маневренности.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует.

Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.

В 2010 собственных оборотных источников не хватает для поддержания необходимого уровня оборотного капитала.

В 2011 году коэффициент маневренности практически приближен к нормативу, что говорит о положительном финансовом состоянии предприятия. В 2012 году значение коэффициента маневренности является нормальным.

2 группа - показатели определяющие состояние основных средств. Показатели этой группы существенны для производственных предприятий.

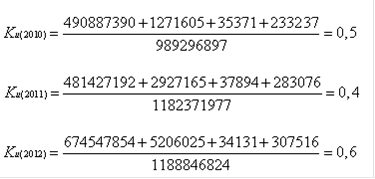

Коэффициент имущества производственного назначения.

Коэффициент имущества в 2010 и 2012 годах соответствует нормативу. В 2011 - не соответствует, однако его значение близко к нормативному. В целом по итогам 2012 года наблюдается положительная динамика.

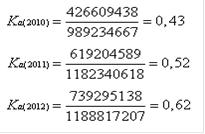

3 группа - показатели, определяющие степень финансовой независимости предприятия. Коэффициент автономии, характеризующий независимость предприятия от заемных средств.

В 2010 году коэффициент автономии - невысок, доля собственных средств недостаточна для проведения независимых финансовой политики, а значит, у предприятия ограничены возможности привлечения средств со стороны. В 2011, 2012 годах - наблюдается положительная динамика роста коэффициента, что характеризует увеличение финансовой незначительности предприятия, снижение финансового риска в будущие периоды с точки зрения кредитора, повышение этого коэффициента гарантирует погашение предприятием своих обязательств. Если фактическое значение этого коэффициента больше 0,5 - это значит, что все обязательства предприятия могут быть покрыты собственными средствами.

Коэффициент соотношения заемных средств и собственных  = ≤ 1,

= ≤ 1,

В 2010 году на предприятии может наблюдаться зависимость от внешних источников средств, то есть потеря финансовой автономности.

, 2012 года характеризуются устойчивой положительной динамикой.

Коэффициент соотношения мобильных средств предприятия к стоимости иммобилизованных средств. Показывает сколько необоротных активов приходится на каждый рубль оборотных активов. Для данного показателя нормативных значений не установлено.

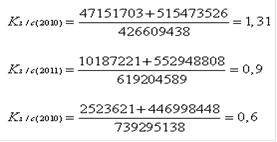

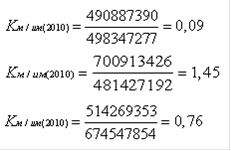

Коэффициент автономии источников формирования запасов и затрат.

Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Для анализируемого предприятия коэффициент автономии источников формирования запасов и затрат:

Таблица 3- Показатели рыночной активности предприятия ОАО «ЛУКОЙЛ»

| Показатели

| Формула

| на 31.12.2010

| на 31.12.2011

| на 31.12.2012

| Отклонение

|

|

|

|

|

|

| за 2010-11

| за 2011-12

|

|

|

|

|

|

| Абсол

| %

| Абсол

| %

|

| 1) прибыль на одну акцию

|  10,5912,1812,941,5915,010,766,24 10,5912,1812,941,5915,010,766,24

|

|

|

|

|

|

|

|

| 2) отношение рыночной цены акции к прибыли на акцию

|  5,10394,19385,0549-0,9101-17,830,861120,53 5,10394,19385,0549-0,9101-17,830,861120,53

|

|

|

|

|

|

|

|

| 3) балансовая стоимость одной акции

|  0,0160,0230,0270,00743,750,00417,39 0,0160,0230,0270,00743,750,00417,39

|

|

|

|

|

|

|

|

| 4)соотношение рыночной и балансовой стоимостей одной акции

|  3378,132333,912422,59-1044,22-30,9188,683,80 3378,132333,912422,59-1044,22-30,9188,683,80

|

|

|

|

|

|

|

|

| 5)коэффициент дивиденда на акцию

|  0,03390,04340,04270,009528,02-0,0007-1,61 0,03390,04340,04270,009528,02-0,0007-1,61

|

|

|

|

|

|

|

|

| 6)доходность акции

|  0,03990,05030,05040,010426,070,00010,20 0,03990,05030,05040,010426,070,00010,20

|

|

|

|

|

|

|

|

| 7)коэффициент выплаты дивиденда

|  2032*10-132250*10-132535*10-13218*10-1310,73285*10-1312,67 2032*10-132250*10-132535*10-13218*10-1310,73285*10-1312,67

|

|

|

|

|

|

|

|

Прибыль на одну акцию за период с 2010 по 2011 года выросла с 10,59 до 12,18, т.е. в абсолютном выражении на 1,59 или 15,01%. Прибыль на одну акцию за период с 2011 по 2012 года выросла с 12,18 до 12,94, т.е. в абсолютном выражении на 0,76 или 6,24%. Выявлен стабильный рост прибыли на одну акцию в течение трех лет.

Отношение рыночной цены акции к прибыли на акцию за период с 2010 по 2011 года снизилось на 0,9101 или на 17,83%. Отношение рыночной цены акции к прибыли на акцию за период с 2011 по 2012 года выросло на 0,8611 или на 20,53%. Низкое значение данного показателя говорит о том, что акции компании ОАО «ЛУКОЙЛ» в данный момент недооценены инвесторами.

Балансовая стоимость одной акции за период с 2010 по 2011 года выросла с 0,016 до 0,023, т.е. в абсолютном выражении на 0,007 или 43,75%. За период с 2011 по 2012 года этот показатель вырос с 0,023 до 0,027, т.е. в абсолютном выражении на 0,004 или 17,39%. Выявлен стабильный рост балансовой стоимости одной акции в течение трех лет.

Соотношение рыночной и балансовой стоимостей одной акции за период с 2010 по 2011 года снизилась с 5,1039 до 4,1938, т.е. в абсолютном выражении на 1044,22 или 30,91%. За период с 2011 по 2012 года этот показатель вырос с 2333,91 до 2422,59, т.е. в абсолютном выражении на 88,68 или 3,80%. Данный показатель показывает рыночную стоимость одной акции в сравнении с ее балансовой стоимостью. За период с 2010 по 2011 годы мы наблюдаем резкое падение данного соотношения. Причиной этому стало падение рыночной стоимости акции на фондовом рынке. Возможной причиной просадки акций ЛУКОЙЛ могло стать размещение конвертируемых облигаций на 1,5 млрд. долл. со сроком обращения до июля 2015 года со ставкой купона 2,5-3% годовых.

Коэффициент дивиденда на акцию за период с 2010 по 2011 года выросла с 0,0339 до 0,0434, т.е. в абсолютном выражении на 0,0095 или 28,02%. За период с 2011 по 2012 года этот показатель снизился с 0,0434 до 0,0427, т.е. в абсолютном выражении на 0,0007 или 1,61%. Незначительное снижение за последний период не сильно влияет на общую картину роста коэффициента дивиденда. Доходность акции за период с 2010 по 2011 года выросла с 0,0399 до 0,0503, т.е. в абсолютном выражении на 0,0104 или 26,07%. За период с 2011 по 2012 года этот показатель вырос с 0,0503 до 0,0504, т.е. в абсолютном выражении на 0,0001 или 0,20%. Доходность акции по годам после кризиса стабильно растет. За последний период с 2011 по 2012 годы зафиксирован незначительный рост данного показателя, что говорит о неком замедлении темпов роста доходности.

Коэффициент выплаты дивиденда за период с 2010 по 2011 года вырос с  до

до  , т.е. в абсолютном выражении на 218*10-13 или 10,73%. За период с 2011 по 2012 года этот показатель вырос с до

, т.е. в абсолютном выражении на 218*10-13 или 10,73%. За период с 2011 по 2012 года этот показатель вырос с до  , т.е. в абсолютном выражении на 285*10-13 или 12,67%. Выявлен ежегодный стабильный рост дивидендов по акциям.

, т.е. в абсолютном выражении на 285*10-13 или 12,67%. Выявлен ежегодный стабильный рост дивидендов по акциям.