Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Обработка информации в ООО «Кровельный мир» производится по автоматизированной форме ведения бухгалтерского учета по бухгалтерской программе «1С» Предприятие (журнально-ордерная система бухгалтерского учета).

В бухгалтерском учете продажа товаров (работ, услуг) на экспорт отражается на дату их отгрузки российским продавцом иностранному покупателю, которая подтверждается соответствующими первичными документами - накладными либо иными аналогичными документами [28, с.10].

Первоначально в бухгалтерском учете оформляется поступление на транзитный счет всей суммы выручки в иностранной валюте (счет 52 «Валютные счета», субсчет «Транзитный счет»), а затем отражаются операции по обязательной продаже части валютной выручки:

Дебет 57 «Переводы в пути» Кредит 52 «Валютные счета», субсчет «Транзитный валютный счет», - списана иностранная валюта с транзитного счета по курсу на дату депонирования;

Дебет 91 «Прочие доходы и расходы» Кредит 57 «Переводы в пути» - проданная иностранная валюта в рублевом эквиваленте на день списания;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы» - оприходована рублевая выручка на день зачисления;

Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки» - списана положительная курсовая разница (прибыль) или

Дебет 99 «Прибыли и убытки» Кредит 91 «Прочие доходы и расходы» - списана отрицательная курсовая разница (убыток) [31, с.22].

Валютная выручка от сделки зачисляется на счет российского поставщика в банке, подписавшем паспорт экспортной сделки. В бухгалтерском учете сумма выручки отражается на дату перехода права собственности на товар в российских рублях (пересчет осуществляется по курсу Банка России, действующему на эту дату).

|

|

В мировой практике переход права собственности на товар обычно сопряжен с переходом рисков к покупателю. Риск гибели или повреждения товаров, так же как и обязанности по оплате соответствующих расходов, переходят от продавца к покупателю в момент выполнения продавцом обязанности по поставке товара. Хотя продавцу не предоставлено право допускать просрочку в переходе риска и оплате соответствующих расходов, все термины ИНКОТЕРМС-90 допускают переход риска и соответствующих расходов до осуществления поставки, если покупатель не принимает согласованной поставки или не представляет инструкции (в отношении срока или места поставки), которые продавец может потребовать для выполнения своей обязанности по поставке товара.

После выполнения вышеуказанных условий поставки поставщик обычно уже не несет расходов по сделке. Таким образом, согласно принципам в бухгалтерском учете должны отражаться только те расходы российской организации по сделке, которые она фактически понесла в пределах правил ИНКОТЕРМС-90 применительно к термину, указанному в контракте [1]. Остальные расходы, если они имели место, фактически не являются экономически обоснованными расходами по сделке и должны рассматриваться как убытки.

Российские организации - производители и торговые организации могут осуществлять реализацию товаров как внутри страны, так и за рубеж.

Для осуществления внешнеэкономической деятельности ООО «Кровельный мир» оформляет следующие документы:

- внешнеторговый контракт № 71 от 18.03.2005 г. с ТОО «Онал» Казахстан, г. Семипалатинск (приложение А);

- паспорт сделки № 05030002/3279/0003/1/0 от 09.08.2005 г. (приложение Б);

- документы по исполнению контракта: счет-фактура № 6766 от 18.03.2005 г. (приложение Г), счет на оплату № 4517640 от 05.10.2005 г. (приложение В), выписка и платежное поручение № 481 от 10.10.2005 г. (приложение К), железнодорожная накладная Ч 700614 от 13.10.2005 г. (приложение Н);

|

|

- документы, необходимые для таможенного оформления: грузовая таможенная декларация № 10414030/131005/0002209 (приложение Л), добавочный лист (ТД 2) по корректировке таможенной стоимости (приложение М), документы по уплате таможенных платежей, спецификации (приложение А), сертификаты происхождения товара Бикрост (приложение П), сертификаты соответствия требованиям качества и безопасности на товар Бикрост (приложение Р), гигиенические сертификаты (приложение С);

- организационно-распорядительные документы (приказы, распоряжения, положения, схемы) организации.

В ООО «Кровельный мир» ведется раздельный учет по купли-продажи, реализации экспортных товаров с использованием субсчетов второго порядка (приложения Ж, У).

ООО «Кровельный мир» закупает товар, предназначенный для продажи на экспорт, по договору купли-продажи № 11-01/УК/2005 от 21.01.2005 г. с ООО «Управление Кровля». ООО «Управление Кровля» предоставил счет-фактуру № 6831 от 12.10.2005 г. и товарно-транспортную накладную № 4534873 от 12.10.2005 г. (приложения Т, Ф, Х).

ООО «Кровельный мир» делает следующие проводки:

Дебет 41.12 Кредит 60.12 – 301 109,38 руб.– оприходован товар Бикрост на склад 12 октября 2005 года по счету-фактуре № 6831 от ООО «Управление Кровля»;

Дебет 19.12 Кредит 60.12 – 54 199,68 руб.– выделен НДС на основании счета-фактуры № 6831 от 12.10.2005 г. (приложение У)

Согласно договора купли-продажи № 11-01/УК/2005 от 21.01.2005 г., оплата происходит после получения товара на склад, т.е. на следующий день 13 октября 2005 года, платежным поручением № 870 от 13.10.2005 г. (приложение Ц):

Дебет 60.12 Кредит 51 – 355 309,06 руб.

При получении счета-фактуры производится регистрация в реестре счетов-фактур полученных на экспорт (приложение Щ). В книгу покупок эта счет-фактура попадает в декабре 2005 года, когда собран пакет документов (приложение Э).

ООО «Кровельный мир» заключил контракт № 71 от 18.03.2005 г. с ТОО «Онал» на поставку товара Бикрост (приложение А). Контракт составлен на русском языке (п. 3 ст. 162 ГК РФ) и состоит из 11 разделов:

а) предмет контракта - указывается наименование товара: кровельный материал Линокром или Бикрост в соответствии со спецификацией к контракту;

б) поставка товара – примерный график поставки: апрель, май, июнь, июль, август и условия поставки: DAF (железнодорожным транспортом) ст. Тобол ЮУЖД;

в) сумма контракта, порядок оплаты и отгрузки:

|

|

- 2 000 000 рублей – общая сумма контракта;

- 100 % предоплата на основании счета;

- отгрузка в течение 15 календарных дней после поступления денежных средств;

- все расходы, сборы, связанные с отправкой партии товара включаются в цену товара;

- с каждой отгруженной партией товара ООО «Кровельный мир» направляет покупателю следующие документы: железнодорожную накладную, счет-фактуру, товарно-транспортную накладную, сертификат происхождения СТ-1, гигиенический сертификат, грузовую таможенную декларацию, копию четвертого экземпляра грузовой таможенной декларации, заверенную печатью выпускающего таможенного органа;

- в случае не поставки или недопоставки товара поставщик возвращает денежные средства на расчетный счет покупателя не позднее 30 дней с момента получения предоплаты;

д) качество, количество и упаковка товара: указывается сертификат качества, количество товара по каждой партии, упаковка товара полиэтиленовой пленкой на паллетах;

е) приемка-передача товара: оформляется товарно-транспортной накладной, осуществляется приемка товара по количеству, покупатель имеет право предъявлять претензии к продавцу по качеству и количеству в течение 15 дней с момента таможенной очистки товара с обязательным предоставлением акта;

ж) ответственность сторон: в случае просрочки платежа за полученные товары, покупатель уплачивает продавцу пеню в размере 0,5% от суммы просроченной оплаты за каждый день просрочки, в случае просрочки поставки продавец обязуется выплатить покупателю пени в размере 0,1% от суммы поставки за каждый день просрочки, но не более 20% от суммы поставки;

к) порядок рассмотрения споров: все споры, возникшие в ходе исполнения настоящего контракта, в связи с ним, либо вытекающие из него, и не урегулированные путем переговоров, подлежат окончательному разрешению в Третейском Суде при Ульяновской торгово-промышленной палате;

л) форс-мажор: сторона освобождается от ответственности за полное или частичное невыполнение обязательств по контракту, если это произошло в результате стихийных бедствий, забастовок, блокады, эмбарго на экспорт, военные действия любого характера;

|

|

м) заключительные положения: контракт вступает в силу с момента подписания и действует до 31.12.2005 года, дополнения и спецификации к контракту имеют силу, если они выполнены в письменной форме и подписаны уполномоченными представителями сторон, изменения номенклатуры и цены отражаются в спецификации к контракту, контракт составлен в двух экземплярах, обладающих равной юридической силой, по одному для каждой из сторон, факсимильные копии контракта, дополнений, спецификаций и прочих документов, относящихся к данному контракту, имеют силу и являются неотъемлемой частью настоящего контракта, к отношению сторон применяется Венская конвенция 1980 года о договорах купли-продажи товаров и право Российской Федерации;

н) особые условия: производителем продукции, поставляемой согласно настоящего контракта, является предприятие ЗАО «Технокром»;

п) адреса, реквизиты и подписи сторон: покупатель ТОО «Онал», Казахстан, г. Семипалатинск, указывается расчетный счет, банк, отгрузочные реквизиты, продавец ООО «Кровельный мир» Россия, г. Новоульяновск, расчетный счет, банк, отгрузочные реквизиты, ставятся подписи и печати.

Основным учетным документом поступлений экспортной валютной выручки являются выписки уполномоченного банка и платежные документы [28, с.177].

Денежные средства, поступившие в пользу экспортера по контракту 10 октября 2005, распределяются согласно справок о поступлении валюты и о подтверждающих документах на паспорт сделки по этому контракту (приложение Ш).

При поступлении валютной выручки необходимо иметь в виду, что текущие валютные операции должны осуществляться в срок, не превышающий 90 календарных дней с даты фактического вывоза товаров с таможенной территории Российской Федерации [12].

Денежные средства поступили в срок, бухгалтер сделал следующие проводки:

Дебет 52 Кредит 62.12 – 382 370,08 руб. поступила оплата за товар по платежному поручению № 481 от 10.10.2005 года (приложение К).

В бухгалтерском учете на счете 62 «Расчеты с покупателями и заказчиками» обеспечен раздельный учет по контрактам с отсрочкой платежа и без таковой. Это позволяет более тщательно отслеживать состояние расчетов по экспортным сделкам и наступление крайних сроков зачисления валютной выручки на счет резидента [29, с.28].

ООО «Кровельный мир» осуществляет сделку с иностранным покупателем в российских рублях.

Валютная выручка от сделки зачислена на счет ООО «Кровельный мир» в банке, подписавшем паспорт экспортной сделки. В бухгалтерском учете сумма выручки отражается на дату перехода права собственности на товар в российских рублях, т.е. 10 октября 2005 года.

Продажа товара на экспорт отражается на дату их отгрузки ТОО «Онал», которая подтверждается соответствующими первичными документами – товарно-транспортными накладными. ООО «Кровельный мир» в бухгалтерском учете проводит 12 октября 2005 года следующие проводки:

|

|

Дебет 90.2.3 Кредит 41.12 – 301 109,38 руб. списан товар Бикрост на экспорт;

Дебет 44.1.4 Кредит 60.12 – 71 875 руб. расходы на продажу по экспорту;

Дебет 90.7.3 Кредит 44.1.4 – 71 875 руб. списаны расходы на экспорт;

Дебет 62.12 Кредит 90.1.3 – 382 370,08 руб. реализация товара Бикроста на экспорт;

Дебет 90.9.0 Кредит 99.1 – 9 385,70 руб. прибыль от реализации на экспорт.

Выписывается счет-фактура № 6766 от 12.10.2005 года на реализацию ТОО «Онал» с нулевой ставкой НДС. Регистрируется в журнале выданных счетов-фактур на экспорт в октябре 2005 года [16]. В книгу продаж эта счет-фактура попадает в декабре 2005 года, когда собран пакет документов (приложение Ю).

В налоговом учете указанные операции будут отражены в октябре 2005 года в следующих налоговых регистрах:

- регистр реализованных покупных товаров;

- регистр выручки от экспорта.

Если сделка осуществляется в валюте, то при поступлении валюты происходят следующие действия.

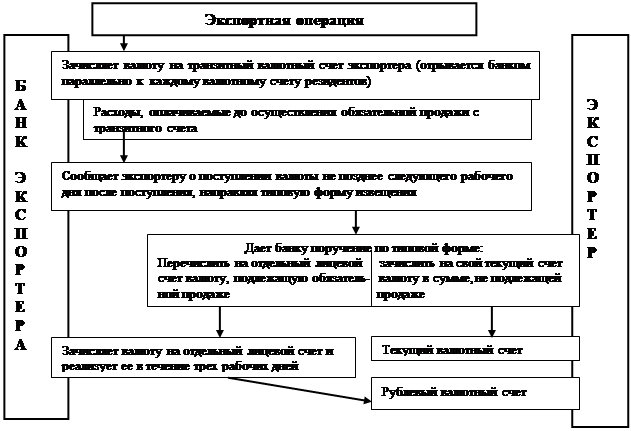

Часть валютной выручки, полученной экспортером, подлежит обязательной продаже в соответствии с Указом Президента Российской Федерации [15]. Непосредственно порядок обязательной продажи части валютной выручки установлен Инструкцией Банка России [23]. Этот порядок распространяется на обязательную продажу части экспортной выручки в свободно конвертируемых валютах и операции на внутреннем валютном рынке в свободно конвертируемых, клиринговых и замкнутых национальных валютах.

Подлежит обязательной продаже 10% валютной выручки резидентов от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности). Продажа должна осуществляться через уполномоченные банки по рыночному курсу иностранных валют к валюте Российской Федерации на внутреннем валютном рынке Российской Федерации не позднее чем через семь календарных дней со дня поступления указанной валютной выручки в соответствии с порядком, устанавливаемым Банком России [23].

Установление порядка обязательной продажи резидентами поступлений иностранной валюты на внутреннем валютном рынке Российской Федерации находится в компетенции Президента Российской Федерации [23].

Процедура обязательной продажи части валютной выручке показана на рисунке 1.

|

Рисунок 1 - Процедура обязательной продажи части валютной выручки

По желанию резидента с его транзитного валютного счета могут быть проданы за рубли денежные средства в иностранной валюте, превышающие сумму обязательной продажи, как подлежащие обязательной продаже на внутреннем валютном рынке, так и не являющиеся таковыми. Денежные средства в рублях, полученные от продажи иностранной валюты с транзитного валютного счета, зачисляются в полном объеме на расчетный счет юридического лица, указанный в его поручении, и в дальнейшем используются на любые цели [31, с.117].

Вышеуказанные расходы в иностранной валюте, а также начисленное в пользу посреднических организаций комиссионное вознаграждение по экспортным контрактам оплачиваются до осуществления обязательной продажи части валютной выручки, то есть учитываются в уменьшение базы при расчете сумм экспортной выручки, подлежащих обязательной продаже [31, с.130].

Сумма фактически понесенных расходов указывается экспортером в поручении уполномоченному банку на обязательную продажу валютной выручки.

Пример. На транзитный валютный счет ООО «Кровельный мир» зачислена выручка в размере 500 000 долл. США. С этого счета оплачены:

- услуги иностранного экспедитора по экспедированию груза – 3 000 долл. США;

- таможенная пошлина и иные таможенные платежи – 7 000 долл. США;

- штраф за нарушение правил таможенного оформления товаров - 20 000 долл. США;

- комиссионное вознаграждение уполномоченному банку за осуществление перечисления платежей с транзитного счета - 300 долл. США.

Все вышеперечисленные платежи являются экономически обоснованными, за исключением штрафа, который относится на счет прибылей и убытков организации.

Если в выписке банка нет пооперационной расшифровки комиссионного вознаграждения, оно распределяется по операциям пропорционально их сумме:

- 200 долл. США - на операцию по уплате штрафа;

- 100 долл. США - на прочие операции (исходя из соотношения сумм платежей).

ООО «Кровельный мир» обязано продать 10% от суммы 489 900 долл. США (500 000 долл. США - (3 000 долл. США + 7 000 долл. США + 100 долл. США)).

ООО «Кровельный мир» осуществляет также внешнеторговую деятельность через посредника- комиссионера ОАО «Кровля» г. Учалы.

Взаимоотношения между собственником товара и посредником складываются на основании гражданско-правового договора, при заключении которого следует руководствоваться принципами гл.51 ГК РФ [1].

Комиссионер ОАО «Кровля», совершая сделки от своего имени, но по поручению комитента ООО «Кровельный мир», всегда участвует в расчетах, однако право собственности на предмет сделки и ее результат (за исключением суммы вознаграждения посреднику) имеет только комитент [1; 31].

В конце месяца комиссионер составляет отчет комиссионера с указанием комиссионного вознаграждения.

ООО «Кровельный мир» отражает операции по реализации товара в июле 2005 года следующим образом:

Дебет 45.12 Кредит 41.12 – 1 479 844,28 руб. товар передан на комиссию;

Дебет 76.5 Кредит 90.1.3 - 1 969 237,68 руб. списана реализация товара (по отчету комиссионера);

Дебет 90.2.3 Кредит 45.12 – 1 479 844,28 руб. списана себестоимость реализованных товаров;

Дебет 44.1.4 Кредит 76.5 – 19 692,38 руб. начислено комиссионное вознаграждение по счету-фактуре № 368 от 29.07.2005 года;

Дебет 19.12 Кредит 76.5 – 3 544,63 руб. НДС с суммы комиссионного вознаграждения;

Дебет 44.1.4 Кредит 76.5 – 310 489 руб. расходы по экспорту;

Дебет 90.7.3 Кредит 44.1.4 – 330 181,38 руб. списаны расходы по экспорту;

Дебет 76.5 Кредит 51 – 23 237,01 руб. оплата вознаграждения комиссионеру за июль 2005 года;

Дебет 51 Кредит 76.5 – 1 969 237,68 руб. получена сумма от комиссионера за реализованную продукцию по платежному поручению № 635 от 20.07.2005 года;

Дебет 90.9.0 Кредит 99.1 – 159 212,02 руб. получена прибыль от экспортной сделки за июль 2005 года.

Комиссионер отражает операции по реализации в июле 2005 года следующим образом:

Дебет 004 – 1 479 844,28 руб. получены товары на комиссию;

Дебет 62 Кредит 76 – 1 969 237,68 руб. реализованы товары покупателю, и одновременно возникла задолженность перед комитентом;

Кредит 004 – 1 479 844,28 руб. списан реализованный товар;

Дебет 51 (52) Кредит 62 – 1 969 237,68 руб. получена оплата за товар;

Дебет 76 Кредит 51 – 1 969 237,68 руб. перечислена полученная сумма комитенту;

Дебет 76 Кредит 90 – 23 237,01 руб. начислено комиссионное вознаграждение по договору;

Дебет 90 Кредит 68 – 3 544,63 руб. НДС с суммы комиссионного вознаграждения;

Дебет 76 Кредит 90 – 310 489 руб. переданы расходы по экспорту;

Дебет 90 Кредит 99 – 159 212,02 руб. определен финансовый результат реализации товара.

Согласно ст.1001 ГК РФ комитент обязан возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы. Комитент относит на себестоимость товара расходы комиссионера, однако не возмещает расходы на хранение его имущества, находящегося у комиссионера, если в договоре комиссии не оговорено иное либо комитент не возмещает их из чистой прибыли по собственной инициативе. Комиссионное вознаграждение включается в стоимость товара [1].

Таким образом, при организации бухгалтерского учета экспортных операций, ООО «Кровельный мир» осуществляет раздельный учет сумм «входного» НДС по товарам, используемым в процессе реализации на экспорт. Порядок ведения раздельного учета отражен в учетной политике организации. Рассчитанная на основе методики раздельного учета затрат оплаченная часть суммы НДС по реализации продукции может быть предъявлена к возмещению после наступления даты реализации продукции в соответствии со ст. 167 НК РФ [28, с.144].

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!