3.1 Моделирование с использованием пакета STATISTICA

Для анализа были взяты данные о котировках золота, пшеницы, сахара и серебра за период с 1 января 2000 года по 1 апреля 2017 года с сайта www.finam.ru.

Прежде всего построим и проанализируем спектрограммы для всех названных выше временных рядов.

1.

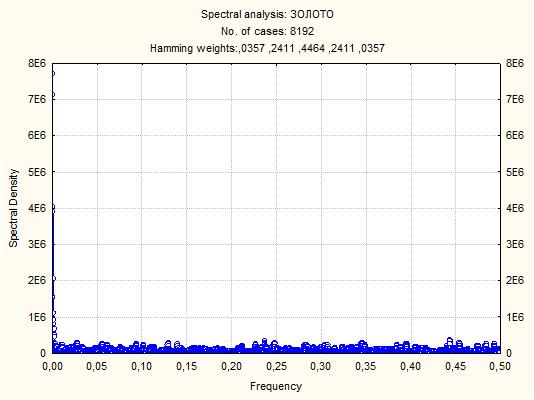

| График 3.1.1 Спектрограмма цен на золото за период 1.01.2000-1.04.2017

|

Спектрограмма золота позволяет сделать вывод о том, что спектральная плотность варьируется в пределах от 0 до (примерно)

, а значительный её всплеск наблюдается в районе нуля.

Методом подбора было выяснено, что наилучшим образом этот временной ряд описывается моделью ARMA(2,2) с сезонным лагом равным 2. Что позволяет говорить о стационарности выбранного ряда, содержащего 4884 наблюдения.

Одним из методов анализа временных рядов является использование первых разностей ряда. Применим к ряду цен на золото модель первых разностей и построим график спектральной плотности.

| График 3.1.2 Спектрограмма первых разностей цен на золото за период 1.01.2000-1.04.2017

|

Здесь нам открывается другая картина. Видим, что частотное распределение плотности увеличивается по мере роста значений этой спектральной плотности. Кроме того, наблюдается рост разброса значений плотности, по мере увеличения частоты.

| Таблица 3.1.1 Параметры ARIMA-модели для исходного ряда (золото)

|

Для данного ряда (исходного) наилучшим образом подходит модель ARIMA(1,1,1). В таблице ниже отображена значимость q-составляющей на 99% уровне, что говорит о том, что модель скользящего среднего в остатках имеет наибольшее влияние на динамику ряда.

Следует отметить, что в таблице отображается порядок I-составляющей модели, равный 0, однако выше мы говорили о том, что модель является интегрированной 1-го порядка. Это связанно с тем, что данная таблица была построена на новом ряде первых разностей, вычисленном вручную с использованием программы MS Exel. То есть, если ряд первых разностей описывается моделью ARIMA(1,0,1), то ряд исходных данных - ARIMA(1,1,1).

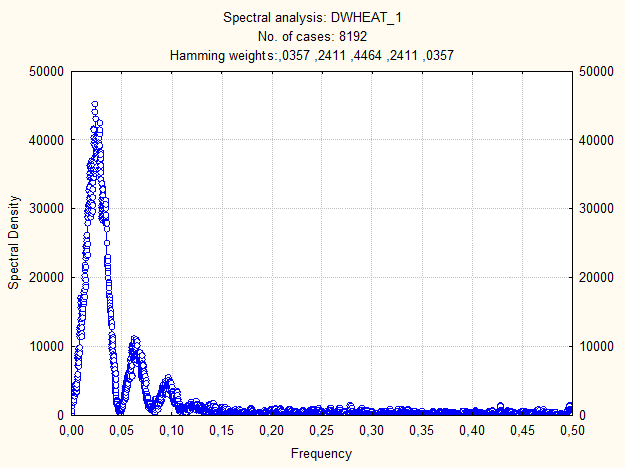

2. Ряд котировок на пшеницу содержит 4634 наблюдения. Построим для него спектрограмму. На ней отчётливо видна периодичность, которую можно объяснить сезонным спросом на пшеницу, а также сезонами посева и сбора урожая. Таким образом, данный ряд является ярким примером ряда с ярко выраженной сезонностью.

| График 3.1.3 Спектрограмма цен на пшеницу за период 1.01.2000-1.04.2017

|

| Таблица 3.1.2 Параметры ARMA-модели для исходного ряда (пшеница)

|

Наилучшая модель, описывающая динамику временного ряда за выбранный период в 17 лет, это ARMA (7,0,0). В приведённой таблице 3.1.2 видно, что все коэффициенты данной модели (с учётом константы) значимы с вероятностью 95%. Таким образом, модель авторегрессии описывает поведение ряда лучше, чем та же модель, в которую включена составляющая модели скользящего среднего.

| График 3.1.4 Спектрограмма первых разностей цен на пшеницу за период 1.01.2000-1.04.2017

|

Спектрограмма первых разностей цен отражает уменьшение спектральной плотности с увеличением частоты. То есть, предположительно, подобный ряд наблюдений нельзя назвать стационарным, и он будет описываться одной из моделей нестационарных рядов.

| Таблица 3.1.3 Параметры ARIMA-модели для исходного ряда (пшеница)

|

Подобрав наиболее адекватную модель для анализа ряда, убеждаемся в начальном предположении о его нестационарности, потому что подобранная модель – ARIMA (7,1,0).

Здесь незначимой является только константа, тогда как почти прочие коэффициенты верны с вероятностью 99%, кроме p(3), p(4) и р(5), о значимости которых можно говорить только с уровнем значимости, равным  .

.

3.

| График 3.1.5 Спектрограмма цен на сахар за период 1.01.2000-1.04.2017

|

Ряд цен на сахар состоит из 2784 элементов. Построение спектрограммы показало, что, как и в случае с золотом, спектральная плотность варьируется в небольших пределах, что в выбранном масштабе практически неотличимо от нуля. Всплеск значений спектральной плотности наблюдается лишь в самом начале графика.

| Таблица 3.1.4 Параметры ARMA-модели для исходного ряда (сахар)

|

Результаты моделирования в пакете STATISTICA показали, что для описания этого ряда лучше всего подходит модель ARMA(1,1), что позволяет говорить о стационарности ряда. В таблице ниже мы можем видеть, что все коэффициенты модели значимы на любом уровне значимости и расположены в очень коротких доверительных интервалах. Кроме того, очевидно, что влияние авторегрессионной составляющей значительно сильнее, чем таковое в модели скользящего среднего.

Проанализируем теперь первые разности исходного ряда.

| График 3.1.6 Спектрограмма первых разностей цен на сахар за период 1.01.2000-1.04.2017

|

Спектрограмма, представленная ниже, показывает, что спектральная плотность первых разностей имеет тенденцию к увеличению с ростом частоты, однако график выглядит более резким, в сравнении с более плавным у первых разностей котировок золота.

| Таблица 3.1.5 Параметры ARIMA-модели для исходного ряда (сахар)

|

Модель, подобранная для анализа и прогнозирования ряда, является моделью ARIMA(0,1,1). Из таблицы 3.1.5 видно, что составляющая скользящего среднего имеет наибольшее влияние на изменение показателей ряда, при этом коэффициент q является значимым с вероятностью 99%.

4.

| График 3.1.7 Спектрограмма цен на серебро за период 1.01.2000-1.04.2017

|

| Таблица 3.1.6 Параметры ARMA-модели для исходного ряда (серебро)

|

Для исследования цен на серебро были взяты 5010 наблюдений. Построенная спектрограмма не отражает ничего интересного: спектральная плотность варьируется в небольших пределах, что в выбранном масштабе практически неотличимо от нуля. Количественно незначительный всплеск значений спектральной плотности наблюдается лишь в самом начале графика. В данном случае это можно объяснить влиянием спекулятивных эффектов, присутствующих на рынке драгоценных металлов. После моделирования было установлено, что самая подходящая модель для описания этого ряда ARMA(0,7), то есть влияние МА-составляющей сильнее, чем прочих. При этом все коэффициенты модели значимы при любом α, а при этом они не имеют тенденции ни к уменьшению, ни к увеличению, изменяясь волнообразно.

Теперь рассмотрим спектрограмму первых разностей исходного ряда.

Здесь не наблюдается тенденции к общему росту спектральной плотности, с ростом частоты, как в прочих случаях, напротив, есть основания предположить, что ряд первых разностей представляет

| График 3.1.7 Спектрограмма первых разностей цен на серебро за период 1.01.2000-1.04.2017

|

собой набор случайных величин различной частоты.

После подбора модели делаем вывод, что ряд первых разностей котировок серебра лучше всего описывается ARIMA(0,0,4), а сам ряд, соответственно, ARIMA(0,1,4). Однако говорить об абсолютной истинности этой модели не приходится, так как даже в ней значимы лишь коэффициенты q(1) и q(3) и только с вероятностью 90%.

| Таблица 3.1.7 Параметры ARIMA-модели для исходного ряда (серебро)

|

3.2 Анализ рядов с использованием показателя Хёрста

На языке C++ была написана программа, в которой производится извлечение данных из файлов, содержащих проанализированные ранее котировки, и вычисление показателей Хёрста на отрезках различной длины (код программы представлен в Приложении).

С помощью этой программы и программы Gnuplot были построены следующие графики для изучаемых временных рядов, их первых разностей, логарифмов, и первых разностей логарифмов. Для изменения параметров программы применялось комментирование выделенных строк.

1. Золото.

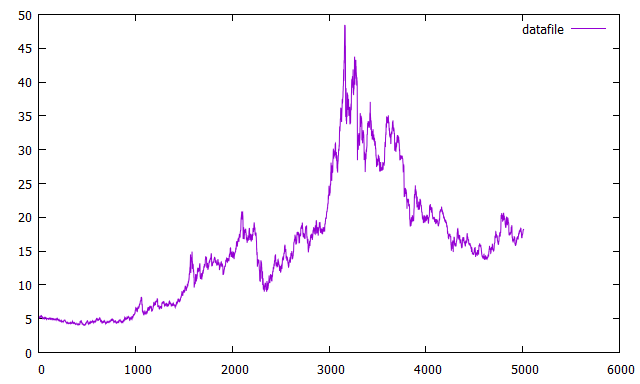

Прежде всего строится график исходного ряда.

| Цена за грамм *100

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.1 Исходный ряд цен (золото)

|

Видно, что в 2008 году наблюдался максимум цен за грамм, а на момент последнего измерения эта цена скорее имела тенденцию к снижению относительно максимума.

Затем строится график первых разностей ряда:

| Величина разности*100

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.2 Первые разности ряда цен (золото)

|

Он отражает скачкообразность цен и частую смену периодов возрастания-убывания. В том числе и аномально резкие переходы, как в том же 2008.

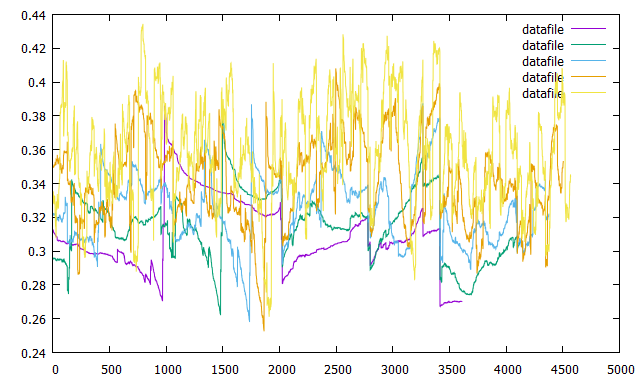

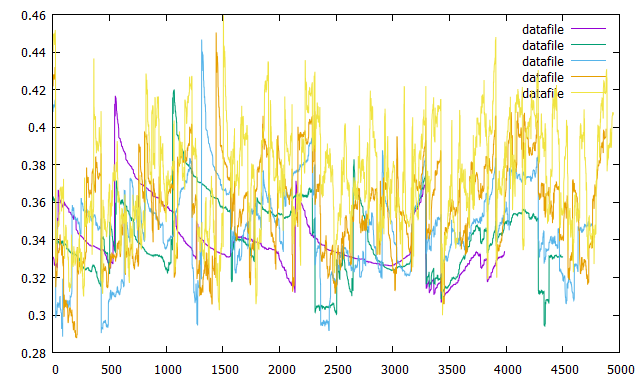

Наконец, переходим к графикам показателей Хёрста. Для удобства они сгруппированы так, чтобы можно было заметить, как меняется показатель в зависимости от ширины выбранного окна.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.3 Показатели Хёрста для исходного ряда цен на золото для окон 1024-64 наблюдения

|

Значение цветов сверху вниз: 1024, 512, 256, 128, 64 наблюдения. Очевидно, что при использовании более широкого окна (сиреневая линия) показатель Хёрста остаётся неизменным дольше, чем при использовании, например, окна в 64, при котором значение показателя изменяется при каждом изменении рамок. Однако и этого оказывается недостаточно в пределах данного исследования.

Ещё хуже ситуация выглядит при выборе более маленьких интервалов. Здесь показатель Хёрста оказывается очень чувствителен к изменениям интервала, на котором он рассчитывается.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.4 Показатели Хёрста для исходного ряда цен на золото для окон 32-8 наблюдения

|

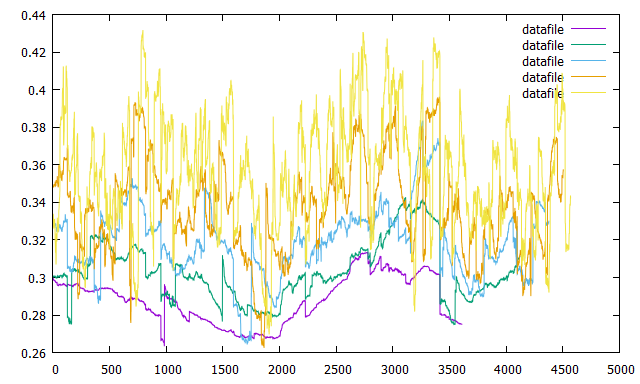

Теперь построим графики показателей Хёрста для первых разностей исходного ряда.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.5 Показатели Хёрста для первых разностей ряда цен на золото для окон 1024-64 наблюдения

|

Здесь показатели фрактальности на интервалах в 1024 наблюдения сохраняют постоянство гораздо дольше, чем в графике показателей для данных самого ряда, однако скачки значений всё равно достаточно заметны.

Для интервалов размерности от 32-8 наблюдений картина не изменилась:

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.6 Показатели Хёрста для первых разностей ряда цен на для окон 32-8 наблюдения

|

Далее применим методы логарифмического сглаживания и построим график сглаженной модели.

| Логарифм цены за грамм *100

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.7 Логарифмированный исходный ряд цен (золото)

|

Этот график более гладкий, скачки значений заметны не так резко. К тому же, лучше прослеживается тенденция к снижению цен.

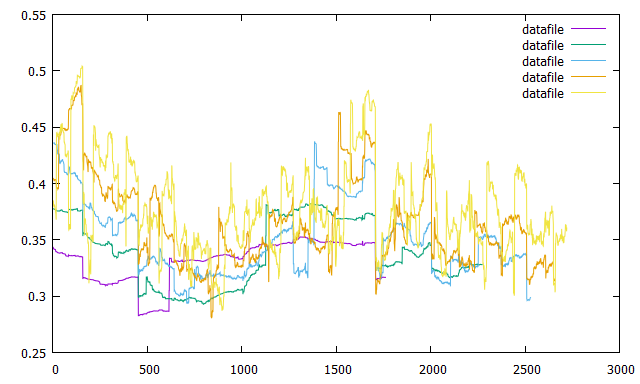

Построим графики изменений показателя Хёрста для логарифмированных показателей:

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.4 Показатели Хёрста для логарифмированного ряда цен на золото для окон 1024-64 наблюдения

|

Линия, соответствующая окну максимальной длины, здесь демонстрирует значения ниже, чем на предыдущих графиках, амплитуда колебаний также снизилась, но отрезки неизменной величины уменьшились, колебания показателя теперь несколько чаще, чем на предыдущих графиках, но и размах не такой же большой. Наконец, рассмотрим ряд первых разностей логарифмированных величин.

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.7 Первые разности логарифмированного исходного ряда цен (золото)

|

Далее, для этого ряда построим графики показателей Хёрста, чтобы выяснить, является ли этот метод более подходящим для моделирования ряда котировок золота.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.8 Показатели Хёрста для первых разностей логарифмированного ряда цен на золото для окон 1024-64 наблюдения

|

Отрезки неизменности показателя снова стали продолжительными, но амплитуда между ними стала слишком значительна.

Таким образом, величина показателя Хёрста варьируется в интервале  , что говорит о характере ряда как о «розовом шуме», то есть антиперсистентном ряде, однако, наилучшим образом это отражено на графике показателя Хёрста для логарифмированной модели.

, что говорит о характере ряда как о «розовом шуме», то есть антиперсистентном ряде, однако, наилучшим образом это отражено на графике показателя Хёрста для логарифмированной модели.

2. Пшеница.

График её котировок, построенный программой Gnuplot, выглядит следующим образом. На нём можно заметить периодический рост и спад цен, что уже было отмечено ранее с помощью спектрограммы. Однако растущая амплитуда заметна также в течение 2008 и 2009 годов, что может быть связано с кризисом, когда цены на товары значительно выросли.

| Цена за килограмм

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.9 Исходный ряд цен (пшеница)

|

Построим теперь графики показателей Хёрста для данного исходного ряда, с применением окон 1024-64 наблюдения.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.10 Показатели Хёрста для исходного ряда цен на пшеницу для окон 1024-64 наблюдения

|

Изломанность графика в промежутке 500-1000 наблюдений, говорит о стационарности ряда на этом отрезке, однако низкая амплитуда колебаний на протяжении почти всего фиолетового графика, соответствующего максимальному окну подсчёта, свидетельствует о том, что ряд, хоть и имеет периодическую составляющую, в целом нестационарен.

Для окон длиной 32-8 наблюдения ситуация не изменилась:

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.11 Показатели Хёрста для первых разностей ряда цен на пшеницу для окон 32-8 наблюдения

|

График первых разностей для данного ряда выглядит следующим образом:

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.12 Первые разности ряда цен (пшеница)

|

Она отражает относительную равномерность распределения разностей на промежутках от 0 до 1500 наблюдений, а также от 3500 до 4634. Аномальные амплитуды замечены в течение отмеченных ранее 2008-2009 годов.

Построим графики динамики показателей Хёрста. Заметно, что, хоть присутствуют и достаточно продолжительные временные интервалы, на которых показатель изменяется незначительно, весь график в целом негладкий. Однако в сравнении с другими графиками, окно 1024 наблюдения всё же наиболее точно описывает данный ряд.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.13 Показатели Хёрста для первых разностей ряда цен на пшеницу для окон 32-8 наблюдения

|

График логарифмов котировок пшеницы выглядит более изломанным и скачкообразным, чем таковой для золота, то есть логарифмическое сглаживание в данном случае дало скорее обратный эффект.

| Логарифм цены за килограмм

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.14 Логарифмированный исходный ряд цен (пшеница)

|

Далее построим графики изменений показателей Хёрста для окон в 1024, 512, 256, 128, и 64 наблюдения. На них также вполне очевидно, что сглаживание ряда не принесло пользы, и применять логарифмическую модель для прогнозирования нецелесообразно.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.15 Показатели Хёрста для логарифмированного ряда цен на пшеницу для окон 1024-64 наблюдения

|

Наконец, перейдём к ряду первых разностей логарифмированного ряда.

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.16 Первые разности логарифмированного исходного ряда цен (пшеница)

|

Данный ряд выглядит более равномерным, чем все предыдущие, хоть амплитуды колебаний не только очень высоки, но и имеют высокую частоту. Вопреки выводам об общей бесполезности логарифмической модели, графики Хёрста для данного разностного ряда оказываются крайне интересными:

| Величина показателя

|

Порядковый номер измерения

|

| График 3.2.17 Показатели Хёрста для первых разностей логарифмированного ряда цен на пшеницу для окон 1024-64 наблюдения

|

|

| | | |

Здесь можно заметить, что сравнительно гладкий не только график с окном на 1024 наблюдения, но и более узкий в 512 наблюдений. Это говорит не только о нестационарности данного ряда разностей логарифмов, но и о том, что для анализа фрактальных свойств и прогнозирования будущих значений можно использовать и небольшой набор данных.

Таким образом, следует отметить, что анализируемый ряд котировок пшеницы является розовым шумом, то есть лишён как трендовости, так и случайности, потому что показатель Хёрста на всех графиках не превышает показателя 0,5. Кроме того, наилучшей моделью, которую следует использовать для анализа и прогнозирования, является модель первых разностей логарифмированного исходного ряда.

3. Сахар.

График самих неизменённых цен на сахар демонстрирует сильную их скачкообразность, а также можно наблюдать значительные перепады между максимальным и минимальным значением цен в период с апреля 2009 года по октябрь 2011. Так как сахар является одним из продуктов первой необходимости, то подобные скачки цен можно объяснить неустойчивостью российской экономики в тот момент времени, а также неполнотой данных, предоставленных сайтом-источником. Возможно, переходы от максимумов цен к их минимумам были более плавными, однако амплитуду это всё же не оправдывает.

| Цена за килограмм

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.18 Исходный ряд цен (сахар)

|

Построим теперь графики показателей Хёрста для данного исходного ряда, с применением окон 1024-64 наблюдения. Следует отметить, что при необходимости, этот ряд можно анализировать, используя окно даже в 256 наблюдений, так как голубая линия, хоть и имеет высокую степень излома, всё-таки варьируется вблизи одного и того же показателя. Фиолетовая линия, соответствующая окну в 1024 наблюдения, очень гладкая, без значительных колебаний, что свидетельствует о том, что значения показателя Хёрста максимально приближены к истинному положению дел и отражают достоверную фрактальную размерность.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.19 Показатели Хёрста для исходного ряда цен на сахар для окон 1024-64 наблюдения

|

Для окон длиной 32-8 наблюдения ситуация не изменилась:

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.20 Показатели Хёрста для исходного ряда цен на сахар для окон 32-8 наблюдения

|

График первых разностей для данного ряда демонстрирует большие амплитуды колебаний цен, а также отражает значительное учащение этих колебаний в районе 1000-х наблюдений, то есть в окрестностях 2010-2011 годов.

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.21 Первые разности ряда цен (сахар)

|

Построим графики динамики показателей Хёрста. Общая нестационарность ряда первых разностей подтверждается гладкостью графиков, особенно фиолетовой линии (окну на 1024 наблюдения). Можно заметить, что и здесь голубая линия (256 наблюдений), хоть и имеет сильные изломы, вполне может быть применена для анализа и прогнозирования ряда, а также определения фрактальной размерности, если возникнет такая необходимость.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.22 Показатели Хёрста для первых разностей ряда цен на сахар для окон 1024-64 наблюдения

|

График логарифмов котировок сахара выглядит очень изломанным и скачкообразным, отображает сильную волатильность значений, то есть логарифмическое сглаживание в данном случае, как и в предыдущем для пшеницы, дало скорее обратный эффект.

| Логарифм цены за килограмм

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.23 Логарифмированный исходный ряд цен (сахар)

|

Далее построим графики изменений показателей Хёрста для окон в 1024, 512, 256, 128, и 64 наблюдения. На них, вопреки предыдущим выводам, линии для окон в 513 и 1024 наблюдения достаточно гладкие, дающие право предположить, что показатель Хёрста, вычисленный на основе окна подобной величины, будет верен, а оценка фрактальной размерности, полученная с его помощью, окажется близка к истинному своему значению, а значит, моделирование данного логарифмического ряда будет направлено в верную сторону.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.24 Показатели Хёрста для логарифмированного ряда цен на сахар для окон 1024-64 наблюдения

|

Наконец, перейдём к ряду первых разностей логарифмированного ряда.

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.25 Первые разности логарифмированного исходного ряда цен (сахар)

|

Данный ряд выглядит не очень равномерным, амплитуды колебаний не только очень высоки, но и имеют высокую частоту. Кроме того, графики показателей, представленные на ниже, хоть и сохраняют свою гладкость, всё-таки имеют значительные разницы между максимумами и минимумами, а значит, модель первых разностей логарифмированного ряда не лучшим образом подходит для прогнозирования значений исходного ряда котировок.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.26 Показатели Хёрста для первых разностей логарифмированного ряда цен на сахар для окон 1024-64 наблюдения

|

Таким образом, анализ показателей Хёрста для первоначального ряда цен на сахар показал, что он и все его производные являются антиперсистентными рядами, то есть смена направления развития его показателей является достаточно вероятным событием, тренд и случайность в чистом виде отсутствуют. Кроме того, после анализа нескольких моделей можно предположить, что наилучшими моделями, которые следует выбрать для дальнейшего анализа ряда, являются модели первых разностей и самого ряда, что, кстати, согласуется с выводами, полученными в прошлом подразделе текущей главы.

4. Серебро

График исходного ряда отражает значительные колебания котировок серебра. На протяжении первых 1000 наблюдений (примерно до 2004 года) можно наблюдать поразительную стабильность этой цены, а также её незначительный рост на протяжении ещё следующих двух лет, а затем можно наблюдать начало сильных колебаний с растущей амплитудой. Это явление можно связать не только с наступившим в тот момент кризисом, но и со спекуляциями на рынке драгоценных металлов.

| Цена за грамм

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.27 Исходный ряд цен (серебро)

|

Рассмотрим теперь графики показателей Хёрста для данного исходного ряда, с применением окон 1024-64 наблюдения. Заметим, что ни один из представленных графиков, даже с самым большим окном, не даёт нам уверенности в том, что найденный показатель Хёрста абсолютно точен, однако все графики располагаются в зоне  , что позволяет назвать ряд нестационарным и антиперсистентным, однако моделировать и прогнозировать на основе значений самого ряда не стоит. Потому что при высокой вероятности ошибки в показателе Хёрста, также велика вероятность нахождения ошибочной фрактальной размерности, что приведёт к в корне неправильным выводам.

, что позволяет назвать ряд нестационарным и антиперсистентным, однако моделировать и прогнозировать на основе значений самого ряда не стоит. Потому что при высокой вероятности ошибки в показателе Хёрста, также велика вероятность нахождения ошибочной фрактальной размерности, что приведёт к в корне неправильным выводам.

| Величина показателя

|

Порядковый номер измерения

|

| График 3.2.28 Показатели Хёрста для исходного ряда цен на серебро для окон 1024-64 наблюдения

|

| Для окон длиной 32-8 наблюдения ситуация не изменилась:

|

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.29 Показатели Хёрста для исходного ряда цен на серебро для окон 32-8 наблюдения

|

| | | |

График первых разностей для данного ряда подтверждает сделанные ранее выводы о колебаниях цен на серебро.

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.30 Первые разности ряда цен (серебро)

|

Рассмотрим графики динамики показателей Хёрста. Нельзя сказать, что в этой модели данные величины ведут себя лучшим образом, чем прежде. Можно заметить, что самое большое окно не даёт возможности с уверенностью судить о величине показателя. Огромные амплитуды колебаний H-значений свидетельствуют о том, что абсолютно антиперсистентный ряд в этом случае всё же нельзя эффективно анализировать, основываясь на его первых разностях.

|

|

| Величина показателя

|

Порядковый номер измерения

|

| График 3.2.31 Показатели Хёрста для первых разностей ряда цен на для окон 32-8 наблюдения

|

|

| | | |

График логарифмов котировок серебра выглядит более гладким, хоть и недостаточно для выделения какого-либо тренда (что подтвердится ниже графиками показателей Хёрста). Однако в данном случае применение логарифмического сглаживания сказалось на графиках лучше, чем в двух предыдущих случаях.

| График логарифмов котировок пшеницы выглядит более изломанным и скачкообразным, чем таковой для золота, то есть логарифмическое сглаживание в данном случае дало скорее обратный эффект. Логарифм цены за килограмм

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.32 Логарифмированный исходный ряд цен (серебро)

|

Далее рассмотрим графики изменений показателей Хёрста для окон в 1024, 512, 256, 128, и 64 наблюдения. Здесь можно отметить улучшение качеств графиков и увеличение вероятности нахождения верного значения показателя, а значит и правильной оценки фрактальной размерности.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.33 Показатели Хёрста для логарифмированного ряда цен на серебро для окон 1024-64 наблюдения

|

Теперь рассмотрим ряд первых разностей логарифмированного ряда.

|

|

| Величина разности

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.34 Первые разности логарифмированного исходного ряда цен (серебро)

|

Данный ряд выглядит достаточно равномерным, амплитуды колебаний не только очень высоки, но и имеют высокую частоту.

На графиках ниже заметно, что линии не только стали более гладкими и потеряли прежний значительный размах между максимальными и минимальными значениями, но и во многих местах идут близко друг к другу. То есть, линии фиолетового и зелёного цвета (окна 1024 и 512 наблюдений соответственно) практически совпадают в начале графиков и идут близко на всём его протяжении. Кроме того, данный случай единственный из представленных, где линия показателей с большим окном не в самом низу координатной четверти, а в её центре.

| Величина показателя

|  Порядковый номер измерения Порядковый номер измерения

|

| График 3.2.35 Показатели Хёрста для первых разностей логарифмированного ряда цен на серебро для окон 1024-64 наблюдения

|

Таким образом, ряд котировок серебра также можно назвать розовым шумом, как и все предыдущие в данной работе. Ввиду наличия спекулятивных эффектов прогнозирование будущих значений представляется очень трудной задачей, однако после проведённого анализа можно рекомендовать делать это с использованием моделей первых разностей логарифмированного ряда или обыкновенной логарифмической модели.

По результатам исследования были сделаны следующие выводы:

1. Ряд котировок золота лучше всего описывает модель ARIMA(1,1,1), показатель Хёрста меньше колеблется при исследовании логарифмической модели, что значит, определение показателя фрактальности следует проводить с её помощью.

2. Ряд цен на пшеницу является розовым шумом, описывается моделью ARIMA(7,1,0), для определения показателя фрактальности следует применять модель первых разностей логарифмированного ряда.

3. Ряд котировок сахара наилучшим образом описывает модель ARMA(1,1), что позволяет сделать выводы о стационарности ряда, а также самыми удачными моделями, которые следует выбрать для дальнейшего анализа ряда и определения степени фрактальности, являются модели первых разностей и самого ряда.

4. Ряд цен на серебро отражает влияние спекулятивных эффектов на рынке драгоценных металлов, описывается моделью ARIMA(0,1,4), а дальнейший анализ лучше проводить с использованием моделей первых разностей логарифмированного ряда или обыкновенной логарифмической модели, однако из всех проанализированных в работе рядов, этот является самым непредсказуемым.

Данное исследование может быть применено в качестве начального этапа для перехода к машинному обучению, которое позволит предсказывать будущие значения цен на любые товары на основе имеющихся данных.

Заключение

В данной работе был приведён обзор различных моделей для анализа стационарных и нестационарных временных рядов, а также методов их исследования. Кроме того, подробно были раскрыты такие понятия, как спектральная плотность, фрактальная размерность и показатель Хёрста.

В результате реального моделирования были построены модели ARMA(2,2), ARIMA (1,1,1), AR(7), ARIMA(0,1,1), MA(7), ARIMA(0,0,4) и другие, что позволяет говорить об охвате широкого спектра моделей как для стационарных, так и нестационарных рядов.

Кроме того, сделаны выводы о том, что величина цен на товары первой необходимости и драгоценные металлы образует нестационарный, антиперсистентный ряд, который также называют «розовым шумом», даже несмотря на то, что некоторые из них могут обладать ярко выраженной сезонностью в частотном распределении.

Также по отношению к каждому товару были даны рекомендации о наилучшей модели, подходящей для дальнейшего анализа и прогнозирования.

Таким образом, цель, поставленная в начале работы над проблемой нестационарных временных рядов, заключавшаяся в подборе наиболее адекватных моделей для прогнозирования котировок исследуемых товаров, достигнута.

Список литературы

1. Е. А. Гребенюк, «Методы анализа нестационарных временных рядов с неявными изменениями свойств», Автомат. и телемех., 2005, № 12, 3–30

2. А. Н. Тырсин, «Построение моделей авторегрессии временных рядов при наличии помех», Матем. моделирование, 17:5 (2005), 10–16

3. А. Д. Босов, Ю. Н. Орлов, «Моделирование нестационарных временных рядов с помощью эмпирического уравнения Лиувилля и уравнений эволюции моментов», Препринты ИПМ им. М. В. Келдыша, 2011, 052, 28 с.

4. Ю. Н. Орлов, К. П. Осминин, «Анализ нестационарных временных рядов», Препринты ИПМ им. М. В. Келдыша, 2007, 036, 22 с.

5. Ю. Н. Орлов, С. Л. Федоров, В. А. Давидько, «К вопросу классификации нестационарных временных рядов: состав индекса РТС», Препринты ИПМ им. М. В. Келдыша, 2014, 054, 18 с.

6. Е. П. Кирина-Лилинская, Ю. Н. Орлов, С. Л. Федоров, «Метод базисных паттернов в анализе нестационарных временных рядов», Препринты ИПМ им. М. В. Келдыша, 2016, 007,