Одна из важнейших методических проблем - кто должен оценивать работника. В практике большинства фирм США этим занимается менеджер - управляющий. Кроме него в ряде случаев этим занимаются [13, с.73]:

. комитет из нескольких контролеров. Такой подход имеет то преимущество, что он исключает предвзятость, возможную при проведении оценки одним начальником;

2. коллеги оцениваемого. Чтобы эта система приносила плоды, необходимо, чтобы они знали уровень результативности его труда, верили друг другу и не стремились выиграть один у другого возможность повышения зарплаты и повышения по службе;

. подчиненные оцениваемого;

. кто-либо, не имеющий непосредственного отношения к рабочей ситуации. Этот вариант требует больших затрат, чем другие, и в основном используется для оценки работника на каком-либо очень важном посту. Возможно использование подобного варианта также в случаях, если' необходимо бороться с обвинениями в предвзятости и предрассудках. Следует принять во внимание, что при использовании данного подхода лицо, производящее оценку, не будет иметь такого объема информации, как при предшествующих четырех вариантах;

. самооценка. В данном случае - работник оценивает себя при помощи методов, используемых другими оценщиками. Этот подход используется скорее для развития навыков самоанализа у работников, нежели для оценки результативности труда;

. использование комбинации перечисленных форм оценки: оценка контролера может быть подтверждена самооценкой, а результаты оценки начальником могут сравниваться с оценкой подчиненных или коллег. Двухстороннее (оценщик - оцениваемый) обсуждение результатов оценки дает хорошие предложения для высшего руководства.

Основным из всех рассмотренных подходов является оценка подчиненных их руководителем, но важнейшей целью оценки является выявление возможностей личного развития работника и тогда лучше использовать оценку начальником своих подчиненных в сочетании с другими методами.

Кроме установления качественных критериев, позволяющих дать объективную и достаточно полную характеристику деятельности управленческих работников, чрезвычайно важно оценить их количественно. К наиболее эффективным, достаточно распространенным и перспективным можно отнести метод коллективного обсуждения кандидата на должность. Этот экспертный метод полностью отвечает современным рекомендациям, хотя практически широко используется еще с начала XX в. [13, с. 77].

Достаточно распространены сегодня в кадровой работе метод коэффициентов, балльный метод и другие. Для текущих (оперативных) оценок управленческого работника и руководителя применяют метод коэффициентов, а также метод образца, когда кандидат на должность сравнивается с реальным работником, взятым в качестве своеобразного эталона.

В целевых и плановых оценках (формирование состава резерва кадров на выдвижение, аттестация работников аппарата управления и др.), а также в текущих (оперативных) оценках в отечественной и зарубежной практике управления условно различают три группы методов: качественные, количественные и комбинированные.

К группе качественных методов обычно относят методы биографического описания, деловой характеристики, специального устного отзыва, эталона, а также оценки на основе обсуждения (дискуссии). Например, если правильно организовать процедуру оценки и учесть, что характеристика представляет собой совокупность оценок работника со стороны не только администрации, но и различных общественных организаций, то методом деловой характеристики можно получить достаточно объективные результаты. Эти оценки соответствуют конкретному набору качеств.

Замечено, что методы биографического описания, устного отзыва и характеристик в хозяйственной практике чаще всего применяются при найме и перемещении работников, а методы эталона (оценка фактических качеств работника в сравнении с моделью) и дискуссий - преимущественно при назначении руководителей.

К количественным методам относят все методы с числовой оценкой уровня качеств работника. Среди них наиболее простыми и эффективными считают метод коэффициентов и балльный.

Применение компьютеров и других средств вычислительной техники позволяет оперативно производить расчеты и в итоге получать достаточно объективные оценки труда работника. Эти методы не только достаточно просты, но и носят открытый характер, так как позволяют каждому самостоятельно посчитать по достаточно строгой методике "свои коэффициенты" или "баллы", оценить результативность своего труда.

К группе комбинированных методов относят широко распространенные и разнообразные методы экспертной оценки частоты проявления определенных качеств, специальные тесты и некоторые другие комбинаций качественных и количественных методов. Все они строятся на предварительном описании и оценке определенных признаков, с которыми сравниваются фактические качества оцениваемого работника.

Таким образом, в зарубежной практике происходит постоянное изменение в сфере оценки организации труда руководителей и специалистов, совершенствуется механизм управления, что в современных условиях составляет одно из важнейших направлений теории и практики менеджмента.

2. Эффективность оценки организации труда руководителей и специалистов ОАО "Сахарторг"

2.1 Организационно-экономическая характеристика ОАО "Сахарторг"

Открытое акционерное общество "Сахарторг" образовалось в результате неоднократных реорганизаций и преобразований из Гомельской областной оптовой базы "Бакалея" и ОРП "Облторгсоюз".

Основные даты преобразования:

год. В результате реорганизации Гомельской оптово-розничной базы "Бакалея" и областных промышленных баз образовано оптово-розничное предприятие "Облторгсоюз", в составе которого создана оптово-розничная база (центр)"Сахарторг", специализирующаяся на реализации сахара. Директором базы была назначена Шитая Нина Владимировна. В таком статусе база просуществовала до 1 марта 1995г.

июля 1995 года. Приказом по Облторгсоюзу было выделено и создано дочернее предприятие с правом юридического лица - оптово-розничная база "Сахарторг". Директором базы был назначен Трепачко Владимир Иванович. Количество работающих - 91 человек, из них специалистов - 12 человек, в т.ч. 1 экономист, 1 юрист, 5 бухгалтеров, 4 товароведа.

декабря 1996 года. ОРБ "Сахарторг" прошла общереспубликанскую регистрацию и перешла в собственность Гомельского областного исполнительного комитета

Структура аппарата управления ОАО "Сахарторг" представлена на рисунке 1.

Рисунок 1 - Структура аппарата управления ОАО "Сахарторг" на 1.01.2011 г.

Источник: собственная разработка на основании Приложения А

Управление организацией осуществляется в соответствии с действующим законодательством и уставом на основе сочетания прав и интересов собственника имущества и трудового коллектива предприятия, а также на основе соблюдения принципов демократии, гласности, активного участия его членов в решении вопросов деятельности организации.

Главным органом управления ОАО "Сахарторг" является директор, который правомочен рассматривать и решать любые вопросы.

Отдел кадров осуществляет подбор кадров, анализирует текучесть кадров, разрабатывает меры по их закреплению.

Планово-экономический отдел обеспечивает планирование и анализ хозяйственной деятельности, а также осуществляет оперативный учет выполнения планов и заданий; составляет статистическую отчетность по результатам торгово-хозяйственной деятельности.

Весьма значительную роль в деятельности организации имеет коммерческая служба (торговый отдел). Коммерческие функции выполняют специалисты торгового отдела.

Во всех структурных подразделениях организации обязанности между группами и отделами распределяются на основе положений об отделах, в которых регламентируются не только функции, задания, права и ответственность, но и виды работ, которые должны выполняться в них. А задачи и функции специалистов, входящих в состав отделов и работающих самостоятельно, а также других управленческих работников отражаются в типовых должностных инструкциях.

В связи с существующим характером связей между различными подразделениями, в организации используется линейно-функциональная структура управления. Деление организации на отделы зависит от вида деятельности, а всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений помогает специальный аппарат, состоящий из функциональных подразделений. Отделы действуют как почти самостоятельные организации и подчиняются только центральному органу управления. Функциональные структурные подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через главного руководителя, либо непосредственно через руководителей служебных исполнителей.

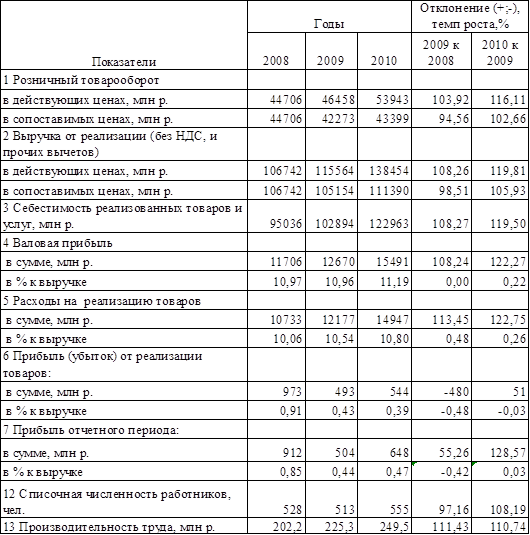

Общую экономическую характеристику организации можно получить, рассмотрев экономические показатели деятельности ОАО "Сахарторг" (таблица 2.1).

Данные таблицы 2.1 свидетельствуют о том, что в 2009 году по сравнению с 2008 годом розничный товарооборот организации вырос в действующих ценах на 3,92 %, а в сопоставимых ценах наоборот снизился на 5,44 %, противоположные изменения произошли и в 2010 году по сравнению с 2009 годом, так розничный товарооборот вырос в действующих ценах на 16,11 %, а в сопоставимых ценах на 2,66 %, это свидетельствует об увеличении объемов реализованных товаров.

Таблица 2.1 - Основные показатели хозяйственной деятельности ОАО "Сахарторг" за 2008-2010 гг.

Источник: собственная разработка на основании Приложений Д, Ж, К, Л, М, Н

При этом ситуация в целом по ОАО "Сахарторг" в 2009 году по сравнению с 2008 годом была положительная так как выручка от реализации выросла на 8,26 % в действующих ценах но снизилась на 1,49 % в сопоставимых ценах, при этом себестоимость товаров выросла на 8,27 %, что привело к получению прибыли от реализации в 2009 году в размере 493 млн р, что на 480 млн. р. меньше чем в 2008 годом. В 2010 году по сравнению с 2009 годом наблюдались лучшие изменения и при увеличении выручки от реализации на 19,81 % себестоимость реализованных товаров выросла на 19,50 %, что привело к значительному росту прибыли от реализации на 51 млн. р., следовательно результативность деятельности организации растет.

Отрицательное влияния на получение прибыли отчетного периода в 2009 году по сравнению с 2008 годом оказало увеличение расходов на реализацию в на 13,45 %, а положительное влияние - увеличение валовой прибыли на 8,24 %. В 2010 году по сравнению с 2009 годом данные факторы так же оказали положительное и отрицательное влияние, что в итоге привело к увеличению прибыли отчетного периода на 28,57 %, однако в 2009 году по сравнению с 2008 годом прибыль снизилась на 44,74 %.

В 2009 году по сравнению с 2008 годом списочная численность работников организации снизилась на 2,84 % или на 15 человек, вследствие этого, а так же за счет увеличения выручки от реализации, выросла производительность труда на 11,43 %, а в 2010 году по сравнению с 2009 годом производительность труда выросла на 10,74 %.

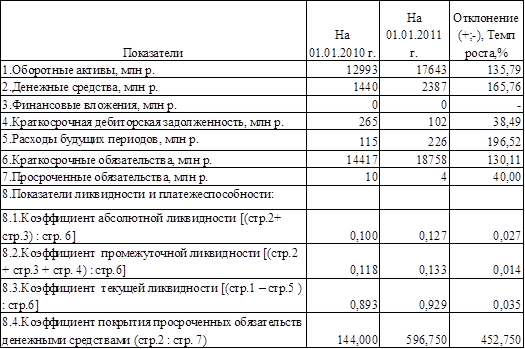

Для отражения технико-экономической характеристики организации рассмотрим группы показателей которые характеризуют деятельность ОАО "Сахарторг" с финансовой стороны.

Рассмотрим в начале показатели ликвидности организации.

Таблица 2.2 - Показатели деятельности ОАО "Сахарторг" за 2010 г.

Источник: собственная разработка на основании Приложений Г

На основании данных приведенных в таблице 2.2, можно сделать следующие выводы:

- коэффициент абсолютной ликвидности не соответствует своему нормативному значению 0,2, как в 2010 году так и в 2009 году, однако надо отметить положительную тенденцию увеличения данного показателя, к началу 2010 года он вырос на 0,020, следовательно в анализируемом периоде организация не сможет рассчитаться по своим краткосрочным обязательствам;

- коэффициент промежуточной ликвидности находится в пределах нормативного значения, так же наблюдается положительная тенденция к увеличению данного показателя;

- коэффициент текущей ликвидности не соответствует своему нормативному значению 1,0 однако наблюдается положительная тенденция к его увеличению на 0,035, следовательно, организация не имеет возможность полностью рассчитаться по своим долговым обязательствам краткосрочного характера, однако в перспективе положение может измениться;

- наблюдается положительная тенденция увеличения коэффициента покрытия просроченных обязательств денежными средствами. На начало 2011 года этот показатель составил 596,750, что на 452,750 больше чем в конце 2009 года;

- в целом финансовое состояние исследуемой организации можно считать нестабильным, однако в случае сохранения положительных тенденций повышения коэффициентов промежуточной и текущей ликвидности в будущем может привести к положительным последствиям.

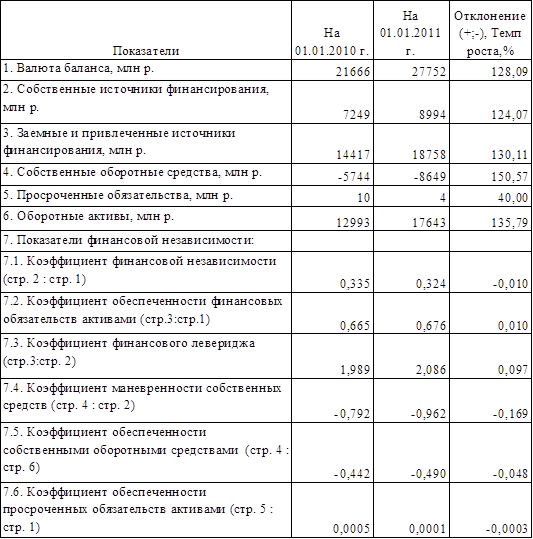

Данные о показателях финансовой независимости ОАО "Сахарторг" рассмотрим в таблице 2.3.

На основании данных приведенных в таблице 2.3, можно сделать следующие выводы:

- в 2010 году наблюдается снижение коэффициента финансовой независимости на 0,010, его итоговое значение составило 0,324. Данная тенденция является отрицательной, так как снижает финансовую самостоятельность ОАО "Сахарторг";

- коэффициент обеспеченности финансовых обязательств активами превышает свое нормативное значение, однако наблюдается увеличение данного показателя на 0,010, следовательно, в 2010 году 67,6 % в капитале организации занимали заемные средства;

- наблюдается увеличение коэффициента финансового левериджа, в частности в 2010 году значение данного показателя составило 2,086, что 0,097 больше чем в 2009 году, что свидетельствует об усилении зависимости организации от внешних источников финансирования;

Таблица 2.3 - Данные о показателях финансовой независимости ОАО "Сахарторг" за 2010 г.

Источник: собственная разработка на основании Приложений Г

- что касается коэффициента маневренности собственных средств и коэффициента обеспеченности собственными оборотными средствами, то к 2010 году значения этих двух показателей снизилось, при чем величина последнего, как в 2009 году, так и в 2010 году не соответствует своему нормативному значению 0,2;

- коэффициент обеспеченности просроченных обязательств активами к 2010 году уменьшился на 0,0003.

Подводя итог всему анализу деятельности ОАО "Сахарторг" можно сделать вывод, что в 2008-2010 годах организация работала стабильно, так как наблюдалось увеличение финансовых показателей организации, однако ситуация с собственными оборотными средствами была отрицательной, а степень участия собственных средств в формировании всего имущества снижалась, так же снижались все коэффициенты ликвидности, так же в анализируемом периоде они были ниже установленных нормативов, на все вышеприведенные изменения так же на ряду с другими факторами оказали влияние правильно подобранные и организованные кадры.