Вначале определяется нормативная величина товарно-материальных запасов (запасов материалов и готовой продукции на складе) с использованием таблицы 9.

Нормативный запас готовой продукции на складе (тыс. руб.) определяется по формуле:

Зг = N/365 х Ц х Нг/1000, (14)

где Ц - цена одного условного изделия, руб.;

N / 365 - среднедневной выпуск продукции, условных изделий;

Нг - норма запаса готовой продукции, дней.

Нормативный запас материалов рассчитывается по формуле:

Зм = М/365хНм/2, (15)

где М / 365 - среднедневной расход материалов, тыс. руб.;

Нм - средняя норма запаса материалов, дней.

Таблица 9 – Расчет величины товарно–материальных запасов, тыс. руб.

|

| |

| Годы

| Объем выпуска

| Затраты на материалы

| Нормативный запас

| Суммарные запасы

| |

| материа-лов

| готовой продукции

| |

|

| 1

| 1765

| 4447,0

| 36,6

| 413,4

| 449,9

| |

| 2

| 1800

| 4536,0

| 37,3

| 420,9

| 458,2

| |

| 3

| 1890

| 4762,8

| 39,1

| 440,2

| 479,4

| |

| 4

| 1984

| 5000,9

| 41,1

| 460,5

| 501,6

| |

| 5

| 2084

| 5250,9

| 43,2

| 481,8

| 524,9

| |

Нормативный запас материалов (1 год): 4447/365*6/2 = 36,55 тыс. руб.;

Нормативный запас готовой продукции (1 год): 1765/365*8550*10/1000=413,44 тыс. руб.;

Суммарные запасы (1 год): 36,6 +413,44=449,9 тыс. руб.

Расчет дополнительных капвложений в основные и оборотные средства проводится по таблице 10.

В первый год дополнительные капвложения в оборотные средства равны суммарной величине товарно-материальных запасов (чтобы заново создать запас), а в последующие годы капвложения равны приросту запасов, вызванному увеличением объема производства.

Дополнительные капвложения в основные средства в первый год равны стоимости оборудования, в последующие годы капвложения не нужны, так как количество оборудования остается прежним.

Таблица 10 – Дополнительные капитальные вложения в основные и оборотные средства, тыс. руб.

| Годы

| Годовые амортизационные отчисления

| Основные средства (стоимость оборудования)

| Доп.капвложения в основные средства

| Оборотные средства (запасы)

| Доп.капвложения в оборотные средства

| Доп.капвложения в осн.и обор.средства

| |

|

|

| 1

| 238,8

| 1819,7

| 1819,7

| 449,9

| 449,9

| 2269,6

| |

| 2

| 238,8

| 1580,9

|

| 458,2

| 8,3

| 8,3

| |

| 3

| 238,8

| 1342,1

|

| 479,4

| 21,2

| 21,2

| |

| 4

| 238,8

| 1103,2

|

| 501,6

| 22,2

| 22,2

| |

| 5

| 238,8

| 864,4

|

| 524,9

| 23,3

| 23,3

| |

Определение точки безубыточности и запаса финансовой прочности

Этот расчет позволяет установить, будет ли прибыльным производство новой продукции в установленном объеме и насколько. Критический объем выпуска рассчитывается по формуле:

N кр =Sпост/(Ц-Sпер.уд.)х1000, (16)

где Sпост - постоянные затраты в себестоимости, тыс. руб.;

Sпер.уд. - переменные затраты на единицу продукции, руб./ усл. изд.

Для определения точки безубыточности и построения ее графика рекомендуется использовать таблицы 11 и 12. Рассчитанные критические объемы по годам (Nкр) сравниваются с проектными объемами выпуска (Nпр). На основании сравнения делается вывод о прибыльности производства.

Запас прочности (в процентах) определяется по формуле:

ЗП = (N пр - N кр) / N пр х 100, (17)

Его величина и изменение по годам говорят о степени риска проекта.

Таблица 11 – Расчет точки безубыточности

| Таблица 11 - Расчет точки безубыточности

|

| Показатели

| 1-й год

| 2-й год

| 3-й год

| 4-й год

| 5-й год

|

| Постоянные затраты, тыс. руб.

| 1799,7

| 1818,5

| 1866,6

| 1917,0

| 1969,9

|

| Переменные затраты на 1 усл. изделие (с общехозяйственными и коммерческими расходами), руб.

| 5557,2

| 5555,8

| 5552,4

| 5549,1

| 5546,0

|

| Критический объем выпуска, усл.изд.

| 601

| 610

| 633

| 656

| 681

|

| Проектный объем выпуска, усл.изд.

| 1765

| 1800

| 1890

| 1984

| 2084

|

| Запас прочности, %

| 66

| 66

| 67

| 67

| 67

|

Переменные затраты на 1 усл. изделие (с общехозяйственными и коммерческими расходами), руб. (1 год): (8292,9 + 1009,3 + 504,6) / 1765 *1000 = 5557,2 руб.;

Критический объем выпуска (1 год): 1799,7/(8550-5557,2)*1000 = 601 усл. ед.;

Запас финансовой прочности (1 год): (1765-601)/1765*100 = 66%

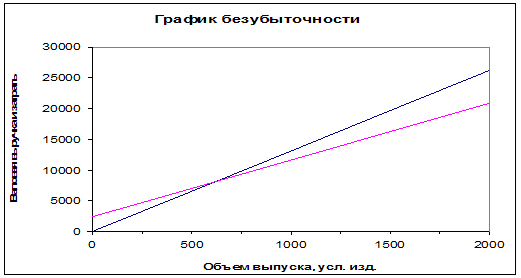

Таблица 12 - Исходные данные для графика точки безубыточности

| Показатели

| Объем выпуска, усл.изд.

|

| 0

| 500

| 1000

| 1500

| 2000

|

| Валовая выручка, тыс. руб.

| 0

| 4275,1

| 8550,2

| 12825,2

| 17100,3

|

| Валовые затраты, тыс. руб.

| 1799,7

| 4578,3

| 7356,9

| 10135,5

| 12914,1

|

Валовая выручка 500 усл.ед: 500*8550/1000 = 4275,1 тыс. руб.;

Валовые затраты 500 усл.ед.: 500*5557,2/1000+1799,7 = 4578,3 тыс. руб.

Рисунок 1 – График безубыточности

ФИНАНСОВЫЙ ПЛАН

Финансовый план - это раздел, дающий картину движения денежных потоков, ликвидности проекта, соотношения заемных и собственных средств и в целом учитывающий все плановые финансовые показатели по проекту. Данный план является основой для осуществления контроля над проектным бюджетом, составляется на три года и включает в себя:

• план доходов и расходов;

• план денежных поступлений и выплат (движения денежных средств);

• балансовый план.

План доходов и расходов

План доходов и расходов показывает величину получаемой чистой прибыли. Рассчитывается на первый год более подробно (помесячно), на последующие годы реализации проекта - более укрупнено (по годам). Включает выручку и полную себестоимость реализации продукта или услуги, а также все необходимые налоги. Составляется на основе маркетингового плана (прогноза спроса и динамики объемов продаж), а также производственного плана (сметы затрат и объемов выпуска).

План доходов и расходов на первый год с помесячной разбивкой составляется в форме таблицы 13.

Объем выпуска распределяется равномерно по месяцам. Доходы от продаж и переменные затраты рассчитываются в соответствии с объемами выпуска и с использованием данных таблицы 8 (цена и затраты на единицу изделия)

Постоянные затраты распределяются также равномерно по месяцам. Общехозяйственные и коммерческие расходы рассчитываются пропорционально производственной себестоимости.

Оплата процентов за пользование кредитом не рассчитывается до тех пор, пока не составлен план денежных поступлений и выплат и не определена необходимая сумма кредита. В плане доходов и расходов процент по кредиту начисляется ежемесячно и определяется по следующей формуле:

Вк = К х Пк /12, (18)

где К - размер кредита, тыс. руб. (определяется по данным таблицы 14).

Ежемесячные выплаты по налогу на имущество рассчитывается по формуле:

Ни = ПихОо/12, (19)

где Пи - годовая ставка налога на имущество, %;

Оо - остаточная стоимость оборудования (за вычетом износа), тыс. руб.Чистая прибыль рассчитывается как разница между прибылью до налогообложения и налогом на прибыль.

Таблица 13 – План доходов и расходов за первый год, тыс. руб.

| Показатели

| январь

| февраль

| март

| апрель

| май

| июнь

| июль

| август

| сентябрь

| октябрь

| ноябрь

| декабрь

| Итого

|

| Объем выпуска, условных изделий

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 147,00

| 1764,00

|

| Объем выпуска, тыс. руб.

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 15082,20

|

| Переменные затраты, в т.ч.:

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 691,10

| 8293,20

|

| затраты на материалы

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 370,60

| 4447,00

|

| зарплата основных рабочих

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 320,48

| 3845,76

|

| Постоянные расходы, в т.ч.:

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 149,98

| 1799,76

|

| зарплата вспомогательных рабочих с отчислениями

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 46,62

| 559,44

|

| зарплата РСС с отчислениями

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 31,84

| 382,08

|

| амортизационные отчисления

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 19,90

| 238,80

|

| содержание оборудования

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 9,95

| 119,40

|

| аренда зданий

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 41,67

| 500,00

|

| Производственная себестоимость

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 841,08

| 10092,96

|

| Общехозяйственные расходы

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 42,05

| 504,65

|

| Коммерческие расходы

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 84,11

| 1009,30

|

| Проценты по кредиту

| 48,25

| 48,25

| 48,25

| 48,25

| 48,25

| 48,25

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 289,48

|

| Полная себестоимость

| 1015,49

| 1015,49

| 1015,49

| 1015,49

| 1015,49

| 1015,49

| 967,24

| 967,24

| 967,24

| 967,24

| 967,24

| 967,24

| 11896,39

|

| Налог на имущество

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 2,9

| 34,8

|

| Прибыль до налогообложения

| 276,25

| 276,25

| 276,25

| 276,25

| 276,25

| 276,25

| 286,71

| 286,71

| 286,71

| 286,71

| 286,71

| 286,71

| 3264,66

|

| Налог на прибыль

| 66,3

| 66,3

| 66,3

| 66,3

| 66,3

| 66,3

| 68,8

| 68,8

| 68,8

| 68,8

| 68,8

| 68,8

| 783,6

|

| Чистая прибыль

| 209,95

| 209,95

| 209,95

| 209,95

| 209,95

| 209,95

| 217,9

| 217,9

| 217,9

| 217,9

| 217,9

| 217,9

| 2481

|

| | | | | | | | | | | | | | | |

План доходов и расходов на пять лет составляется в форме таблицы 15 аналогично предыдущему плану.

Таблица 14 – План доходов и расходов на пять лет, тыс. руб.

| Показатели

| Годы

|

| 1 - й

| 2 - й

| 3 - й

| 4 - й

| 5 - й

|

| Объем выпуска, условных изделий

| 1764,00

| 1800,00

| 1890,00

| 1984,00

| 2084,00

|

| Объем выпуска, тыс. руб.

| 15082,20

| 15364,8

| 16068,8

| 16804,5

| 17586,9

|

| Переменные затраты, в т.ч.:

| 8292,79

| 8458,7

| 8881,6

| 9325,17

| 9792,07

|

| затраты на материалы

| 4447,00

| 4536

| 4762,8

| 5000,9

| 5250,90

|

| зарплата основных рабочих

| 3845,76

| 3922,7

| 4118,9

| 4324,8

| 4541,1

|

| Постоянные расходы, в т.ч.:

| 1799,72

| 1818,5

| 1866,6

| 1917,0

| 1969,9

|

| зарплата вспомогательных рабочих с отчислениями

| 559,44

| 570,6

| 599,1

| 629,1

| 660,5

|

| зарплата РСС с отчислениями

| 382,08

| 389,7

| 409,2

| 429,7

| 451,2

|

| амортизационные отчисления

| 238,80

| 238,80

| 238,80

| 238,80

| 238,80

|

| содержание оборудования

| 119,40

| 119,40

| 119,40

| 119,40

| 119,40

|

| аренда зданий

| 500,00

| 500,00

| 500,00

| 500,00

| 500,00

|

| Производственная себестоимость

| 10092,48

| 10277,3

| 10748,2

| 11242,7

| 11761,9

|

| Общехозяйственные расходы

| 504,62

| 513,9

| 537,4

| 562,1

| 588,1

|

| Коммерческие расходы

| 1009,25

| 1027,7

| 1074,8

| 1124,3

| 1176,2

|

| Проценты по кредиту

| 289,48

| 0,00

| 0,00

| 0,00

| 0,00

|

| Полная себестоимость

| 11719,58

| 11818,8

| 12360,4

| 12929,1

| 13526,2

|

| Налог на имущество

| 34,8

| 29,5

| 24,3

| 19,02

| 13,76

|

| Прибыль до налогообложения

| 3264,66

| 3516,5

| 3684,1

| 3856,38

| 4046,94

|

| Налог на прибыль

| 783,6

| 843,96

| 884,18

| 925,53

| 971,27

|

| Чистая прибыль

| 2481

| 2672,54

| 2799,92

| 2930,85

| 3075,67

|

План движения денежных средств

План денежный поступлений и выплат - этот план, отражающий движение денежных потоков на каждом временном отрезке проекта (по месяцам, кварталам, годам).

Денежный поток проекта — это зависимость от времени денежных поступлений и платежей при реализации проекта, определяемая для всего расчетного периода.

На каждом шаге значение денежного потока характеризуется:

• притоком, равным размеру денежных поступлений на этом шаге;

• оттоком, равным платежам на этом шаге;

• сальдо, равным разности между притоком и оттоком.

Денежный поток обычно состоит из частичных потоков от отдельных видов деятельности:

• денежного потока от инвестиционной деятельности,

• денежного потока от операционной деятельности,

• денежного потока от финансовой деятельности.

В денежный поток от инвестиционной деятельности в качестве оттока включаются:

• распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных средств и ликвидации выбывающих существующих основных средств;

• некапитализируемые (единовременные) затраты (например, уплата налога на земельный участок, используемый в ходе строительства, оплата лицензии, расходы по строительству объектов внешней инфраструктуры и пр.);

• изменения оборотного капитала (обычно речь идет о товарно-материальных запасах). При этом увеличение рассматривается как отток денежных средств, уменьшение — как приток.

В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов (задний, сооружений, оборудования, запасов).

Продажа основных средств после окончания срока их эксплуатации осуществляется по ликвидационной стоимости, которая представляет собой разность между рыночной ценой на момент ликвидации и уплачиваемыми налогами.

В денежных потоках от операционной деятельности учитываются все виды доходов и расходов на соответствующем шаге расчета, связанные с производством продукции, и налоги, уплачиваемые с указанных доходов. Основными притоками при этом являются:

1. Доходы от реализации продукции и другие доходы

2. Доходы и расходы от внереализационных операций, непосредственно не связанных с производством продукции. К ним, в частности, относятся:

• доходы от сдачи имущества в аренду или лизинг;

• возврат займов, предоставленных другим участникам.

Оттоки от операционной деятельности формируются из затрат на производство и сбыт продукции, которые обычно состоят из производственных издержек и налогов.

Оттоки и притоки денежных средств учитываются в плане в соответствии с реальными сроками поступления платежей (например, отгруженная продукция оплачивается не сразу, также как и оплата расходов, например, на материалы, за аренду и т.п.).

Денежные потоки от финансовой деятельности - это результаты операций со средствами, внешними по отношению к инвестиционному проекту, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала и привлеченных средств:

• в качестве притоков относятся вложения собственного капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

• в качестве оттоков - затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг, а также при необходимости на выплату дивидендов по акциям предприятия.

Финансирование капитальных вложений в первом году осуществляется за счет собственных средств («первоначальный капитал») и за счет заемных (кредита/банка). В последующие годы рекомендуется максимально использовать собственные средства (прибыль) и только в случае их нехватки используется кредит на условиях, оговоренных в задании.

План на первый год составляется в форме таблицы 16.

Планирование денежных средств по операционной деятельности осуществляется на основе плана доходов и расходов.

Поступления от продаж планируются исходя из реальных сроков поступления денежных средств. Если в конце года часть отгруженной потребителям продукции остается неоплаченной, то она выносится в столбец «Задолженность». Задолженность по поступлениям денежных средств будет учтена в балансовом плане как дебиторская задолженность.

Выплаты, в том числе и налоги, планируются также с учетом реального времени осуществления платежей. Возникающая при этом задолженность на конец года отражается затем в балансовом плане как кредиторская задолженность.

Покупка оборудования и увеличение запасов отражаются в плане движения денежных средств в разделе «инвестиционная деятельность». Капитальные вложения в основные (приобретение оборудования) и оборотные средства (создание запасов) планируются в соответствии с данными таблицы 10. В данном случае инвестиционная деятельность представлена в виде оттока денежных средств, поэтому сальдо по инвестиционной деятельности рассчитывается со знаком «минус».

Финансовая деятельность показывает источники финансирования проекта (собственный капитал и заемный - в виде краткосрочного кредита), а также платежи по погашению кредита. Величина собственного капитала приведена в исходных данных, а размер кредита определяется на основании реальной потребности в денежных средствах (чтобы общее кумулятивное сальдо не было отрицательным на каждом шаге проекта). Возврат кредита (отток денежных средств) производится ежеквартально с использованием полугодовой отсрочки. Размер погашения кредита определяется величиной накопленных к данному моменту денежных средств (чтобы общее кумулятивное сальдо не было отрицательным). Если в течение года не удастся полностью погасить кредит, оставшуюся часть долга по кредиту записывают в столбец «Задолженность».

Общее сальдо рассчитывается как сумма сальдо по операционной, инвестиционной и финансовой деятельности. Общее кумулятивное сальдо - это общее сальдо нарастающим итогом.

Таблица 16 – План движения денежных средств на первый год, тыс. руб.

| Показатели

| Январь

| Февраль

| Март

| Апрель

| Май

| Июнь

| Июль

| Август

| Сентябрь

| Октябрь

| Ноябрь

| Декабрь

| Задолж.

|

| 1. Операционная деятельность

|

| Поступления от продаж

| 0

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

| 1256,85

|

| Выплаты:

| -177,78

| -947,34

| -1100,79

| -947,34

| -1132,74

| -1100,79

| -947,34

| -1132,74

| -956,04

| -947,34

| -1153,74

| -356,04

| -778,26

|

| Переменные затраты, в т.ч.

| 0

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

| -691,10

|

| затраты на материалы

| 0

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

| -370,60

|

| зарплата основных рабочих

| 0

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

| -320,48

|

| Постоянные расходы, в т.ч.:

| -51,62

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -130,08

| -78,46

|

| зарплата вспомогательных рабочих с отчислениями

| 0

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

| -46,62

|

| зарплата РСС с отчислениями

| 0

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

| -31,84

|

| содержание оборудования

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

| -9,95

|

| аренда зданий

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

| -41,67

|

|

| Общехозяйственные расходы

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

| -42,05

|

|

| Коммерческие расходы

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

| -84,11

|

|

| Налог на имущество

|

|

| -8,7

|

|

| -8,7

|

|

| -8,7

|

|

| -8,7

|

|

| Налог на прибыль

|

|

|

|

| -185,4

|

|

| -185,4

|

|

| -206,4

|

| -206,4

|

| Проценты по кредиту

|

|

| -144,75

|

|

| -144,75

|

|

| 0,00

|

|

| 0,00

|

|

| Сальдо по операционной деятельности

| -177,78

| 309,51

| 312,61

| 309,51

| 124,11

| 212,61

| 309,51

| 124,11

| 300,81

| 309,51

| 103,11

| 300,81

|

|

| 2. Инвестиционная деятельность

|

| Прирост постоянных активов (покупка оборудования)

| -1819,7

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

|

| Прирост оборотного капитала (запасы)

| -449,9

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

|

| Сальдо по инвестиционной деятельности

| -2269,6

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

|

| 3. Финансовая деятельность

|

| Собственный капитал

| 1000

|

|

|

|

|

|

|

|

|

|

|

|

|

| Краткосрочные кредиты

| 1447

|

|

|

|

|

|

|

|

|

|

|

|

|

| Возврат кредита

|

|

|

|

|

|

| -1447

|

|

|

|

|

|

|

| Сальдо по финансовой деятельности

| 2447

| 0

| 0

| 0

| 0

| 0

| -1447

| 0

| 0

| 0

| 0

| 0

|

|

| Общее сальдо

| 0

| 309,51

| 212,61

| 309,51

| 124,11

| 212,61

| -1137,87

| 124,11

| 300,81

| 309,51

| 103,11

| 300,81

|

|

| Общее куммулятивное сальдо

| 0

| 309,51

| 522,12

| 831,63

| 955,74

| 1168,35

| 30,48

| 154,59

| 455,4

| 764,91

| 868,02

| 1168,83

|

|

План движения денежных средств на пять лет составляется по таблице 17 аналогично плану первого года. Однако во втором и в последующих годах необходимо учесть переходящий остаток по поступлениям от продаж (дебиторскую задолженность) и по выплатам (кредиторскую задолженность). Поступления от продаж с переходящим остатком рассчитываются по следующей формуле:

Пj=Дj+Д(j-1)/12-Дj/12, (20)

где Пj - поступления от продаж в j-м году;

Дj - доходы от продаж в j-м году (таблица 15);

Д(j-1) - доходы от продаж в (j-1) -м (предыдущем) году.

Выплаты с переходящим остатком рассчитываются по формуле:

Вj =Зj+З(j-1)/12-Зj/12, (21)

где Вj - выплаты в j-м году;

Зj - затраты в j-м году, по которым имеется задолженность (таблица 15);

З(j-1) - затраты в (j-1)-м году, по которым имеется задолженность.

Таблица 17

План движения денежных средств на пять лет, тыс. руб.

| Показатели

| Годы

|

| 1 - й

| 2 - й

| 3 - й

| 4 - й

| 5 - й

|

| 1. Операционная деятельность

|

| Поступления от продаж

| 15082,2

| 15341,25

| 16010,1

| 16743,18

| 17521,71

|

| Выплаты:

| -11696,16

| -12428,13

| -12980,89

| -13583,73

| -14222,75

|

| Переменные затраты, в т.ч.

| -7601,88

| -8444,89

| -8846,45

| -9288,74

| -9754,67

|

| затраты на материалы

| -4076,6

| -4528,6

| -4743,9

| -4981,1

| -5231,6

|

| зарплата основных рабочих

| -3525,28

| -3916,29

| -4102,55

| -4307,64

| -4523,07

|

| Постоянные расходы, в т.ч.:

| -1472,51

| -1568,18

| -1613,75

| -1664,04

| -1718,75

|

| зарплата вспомогательных рабочих с отчислениями

| -512,82

| -569,67

| -596,17

| -626,9

| -657,89

|

| зарплата РСС с отчислениями

| -350,24

| -389,06

| -407,58

| -427,99

| -449,41

|

| содержание оборудования

| -109,45

| -109,45

| -109,45

| -109,45

| -109,45

|

| аренда зданий

| -500

| -500

| 500

| -500

| 500

|

| Общехозяйственные расходы

| -504,62

| -513,9

| -537,4

| -562,1

| -588,1

|

| Коммерческие расходы

| -1009,25

| -1027,7

| -1074,8

| -1124,3

| -1176,2

|

| Налог на имущество

| -34,8

| -29,5

| -24,3

| -19,02

| -13,76

|

| Налог на прибыль

| -783,6

| -843,96

| -884,19

| -925,53

| -971,27

|

| Проценты по кредиту

| -289,5

| 0

| 0

| 0

| 0

|

| Сальдо по операционной деятельности

| 3386,04

| 2913,12

| 3029,21

| 3159,45

| 3298,96

|

| 2. Инвестиционная деятельность

|

| Прирост постоянных активов (покупка оборудования)

| -1819,7

| 0

| 0

| 0

| 0

|

| Прирост оборотного капитала (запасы)

| -449,9

| -8,3

| -21,2

|

|

|

|

|