1.2. Определение прогнозируемой доли рынка, объемов продаж и объемов выпуска

2. Производственный план

2.1 Расчет потребного количества оборудования

2.2. Расчет затрат на производство

2.2.1. Расчет численности и фонда оплаты труда производственно – промышленного персонала

2.2.2. Расчет переменных затрат

2.2.3. Расчет постоянных затрат

2.3. Определение дополнительных капитальных вложений в основные и оборотные средства

2.4. Определение точки безубыточности и запаса финансовой прочности

3. Финансовый план

3.1. План доходов и расходов

3.2. План движения денежных средств

3.3. Балансовый план

4. Оценка эффективности проекта

Заключение

Библиографический список

ВВЕДЕНИЕ

Современная инновационная деятельность компании выходит далеко за рамки только лишь научно-технической политики, основанной на разработке и внедрении нового продукта. Продуктовые инновации были и остаются важным стратегическим фактором развития, однако все чаще компании в процессе конкурентных действий используют целый комплекс нововведений, затрагивающий все сферы и области управления. Внедрение новых маркетинговых мер и подходов, реструктуризация компаний, переход к новым типам и методам управления корпоративными ресурсами также становятся стратегическими целями компании, причем наиболее эффективная инновационная политика строится на одновременном параллельном внедрении различных типов нововведений.

Любой инновационный процесс, будь то выпуск нового продукта или диверсификация производства, связан с необходимостью его финансирования либо за счет собственных средств компании, либо путем привлечения внешних источников кредитования. Бизнес-план, являясь формой краткосрочного планирования компании, выполняет функцию обязательного документа, подлежащего предъявлению кредитным организациям, и во многом обеспечивает положительное решение кредитора о финансировании инновационных проектов. Как показывает практика многих компаний, убедительно и правильно составленный бизнес-план на 90 % гарантирует получение необходимого кредита.

Однако бизнес-планирование выполняет еще одну принципиально важную функцию. В ходе составления бизнес-плана все руководители и менеджеры компании встают перед проблемой определения не столько целей и стратегий фирмы, сколько перед необходимостью выявления конкретных путей осуществления инноваций, расчета количественных показателей и подтверждения экономической целесообразности самого проекта.

Целью данного курсового проектирования является разработка бизнес-плана производственного характера на основе анализа внешней среды и внутренней ситуации в компании.

При разработке бизнес – плана должны найти решение следующие задачи:

1. Определить прогнозируемую долю рынка, объемы продаж и объемы выпуска нового изделия.

2. Определить затраты, необходимые для производства и реализации

3. Рассчитать необходимые дополнительные капитальные вложения.

4. Сделать вывод о прибыльности проекта на основе расчета точки безубыточности и запаса прочности.

5. Дать финансовое обоснование бизнес-плана:

• разработать план доходов и расходов на первый год с помесячной разбивкой и на последующие годы,

• рассчитать план денежных поступлений и выплат на первый год с помесячной разбивкой и на последующие годы,

• составить балансовый план на конец первого и последующих лет,

6. Определить экономическую эффективность проекта по следующим показателям:

• чистый дисконтированный доход,

• индекс доходности,

• внутренняя норма доходности,

• срок окупаемости (период возврата) инвестиций на основе построения финансового профиля проекта.

ПРОГНОЗ ДОЛИ РЫНКА И ОБЪЕМОВ ПРОДАЖ

Исходные данные проекта

Фирма «Старт» собирается выпускать новое конкурентоспособное изделие.

На данном рынке присутствуют 4 конкурента (вместе с компанией «Старт»), выпускающих аналогичную продукцию. Потенциал рынка (возможный объем продаж) составляет 80 250 тыс. рублей в год.

Таблица 1 – Исходные данные

№ п/п

Показатели

Ед. измерения

Значение

1

Действительный годовой фонд времени одного станка

час

4000

2

Действительный годовой фонд времени одного рабочего

час

1830

3

Численность вспомогательных рабочих (в % к основным рабочим)

%

20

4

Численность административного персонала (в % к основным рабочим)

%

5

5

Часовая тарифная ставка 1 основного рабочего

руб./час

15

6

Часовая тарифная ставка 1 вспомогательного рабочего

руб./час

12

7

Среднемесячный оклад 1 административного работника (РСС)

руб.

5000

8

Дополнительная заработная плата основных рабочих

%

10

9

Отчисления на социальные нужды

%

27

10

Коммерческие расходы (в % к производственной себестоимости)

%

10

11

Общехозяйственные расходы (в % к производственной себестоимости)

%

5

12

Расходы на содержание оборудования (в % к величине амортизационных отчислений)

%

50

13

Годовая стоимость аренды зданий

тыс. руб.

500

14

Норматив рентабельности продукции

%

30

15

Налог на прибыль

%

24

16

Налог на имущество (в % к остаточной стоимости основных средств)

%

2,2

17

Средняя норма запаса материалов

дней

6

18

Норма запаса готовой продукции

дней

10

19

Процент за пользование кредитом (в год)

%

20

20

Сроки выплат по проценту за кредит

ежеквартально

гально

21

Срок кредитного договора

лет

1

22

Сроки погашения кредита

ежеквартально

гально

23

Отсрочка в погашении кредита

полг

эда

24

Первоначальный капитал

тыс. руб.

1000

25

Затраты на транспортировку и монтаж нового оборудования (в % от стоимости оборудования)

%

5

26

Резерв производственной мощности (для 1-го года)

%

15

27

Жизненный цикл изделий

лет

5

Все цены приводятся без налога на добавленную стоимость и в расчетах его учитывать не надо.

По прогнозам маркетологов годовой прирост объемов продаж составит: во второй год - 2%, в третий и последующие годы - 5%.

Средняя прогнозная цена одного условного изделия составляет 9 тыс. рублей.

На основе прошлого опыта был составлен прогноз денежных поступлений и выплат:

• ожидается, что компания будет получать оплату отгруженной продукции с задержкой на месяц;

• компания сможет оплачивать поставки материалов с задержкой на месяц,

• заработная плата всех категорий персонала выплачивается в следующем месяце;

• налог на имущество и проценты по кредиту выплачиваются ежеквартально, в конце каждого квартала;

• налог на прибыль за первый квартал выплачивается в мае, за второй - в августе, за третий - в ноябре, за четвертый - переходит в задолженность на следующий год.

Дополнительные капвложения можно покрыть частично за счет собственных средств (у компании имеется первоначальный капитал в 1 млн. рублей), частично за счет кредита, который планируется брать на год под 20% годовых. Сумма кредита определяется самостоятельно, в зависимости от потребности в денежных средствах.

Таблица 2 – Оценка конкурентоспособности продукции

Факторы конкурентоспособности

Весомость факторов

Компании-конкуренты

Компания 1

Компания 2

Компания 3

Компания 4

балл

ранг*

балл

ранг

балл

ранг

балл

ранг

Качество продукции

0,20

5

0,2

4

0,2

3

0,1

4

0,2

Дизайн

0,13

4

0,1

4

0,1

2

0,1

4

0,1

Уровень цены

0,15

5

0,2

3

0,1

4

0,1

3

0,1

Обновление продукции

0,09

4

0,1

4

0,1

1

0,0

3

0,1

Сроки изготовления

0,06

5

0,1

2

0,0

3

0,0

3

0,0

Ассортимент

0,12

4

0,1

4

0,1

2

0,0

3

0,1

Производственные возможности

0,11

5

0,1

4

0,1

3

0,1

4

0,1

Местонахождение

0,06

3

0,0

3

0,0

5

0,1

2

0,0

Репутация компании

0,08

4

0,1

5

0,1

3

0,0

2

0,0

Общая оценка (уровень конкурентоспособности)

1,00

0,89

0,75

0,57

0,66

*Ранг определяется отношением: (балл) / 5 *(весомость)

Качество продукции компания 1: 5 / 5 * 0,2 = 0,2 (ранг);

Дизайн компания 1: 4/5*0,13 = 0,1 (ранг);

Уровень цен компания 1: 5/5*0,15 = 0,15 (ранг);

Обновление продукции компания 1: 4/5*0,09 = 0,07;

Сроки изготовления компания 1: 5/5*0,06=0,06;

Общая оценка (уровень конкурентоспособности) компания 1: 0,2+0,1+0,15+0,07+0,06+0,1+0,11+0,04+0,06 = 0,89

На основании оценок конкурентоспособности можно рассчитать прогнозируемую долю рынка каждого конкурента по формуле:

, (1)

где Дрj, Укj - доля рынка и уровень конкурентоспособности j-й компании соответственно.

Прогнозируемый объем продаж для каждой компании в первый год определяется исходя из потенциала рынка и доли рынка компании:

, (2)

где Vj - прогнозируемый объем продаж для j -й компании, тыс. руб.;

П - потенциал рынка, тыс. руб.

Таблица 3 – Расчет доли рынка и потенциальной выручки от реализации

Конкуренты

Уровень конкуренто-способности

Доля рынка, %

Объем продаж, тыс.руб.в год

Конкурент 1

0,892

31,08

24 941,81

Конкурент 2

0,750

26,13

20 971,25

Конкурент 3

0,568

19,79

15 882,23

Конкурент 4

0,660

23,00

18 454,70

Итого

2,870

100,000

80 250,00

Конкурент 1: Доля рынка: 0,89/2,87 = 31,08%

Объем продаж: 80250 * 31,08% = 24941,81 тыс. руб. в год

Расчет прогнозируемых объемов продаж и объемов выпуска в условных изделиях проводится для конкретной компании («Старт»), которая указана в индивидуальном задании как конкурент № 1. На основе объема продаж определен объем выпуска в условных изделиях, исходя из средней прогнозной цены одного условного изделия:

, (3)

где N - объем выпуска в первый год, условных изделий,

Цср - средняя прогнозная цена одного условного изделия, руб.

В последующие годы объемы продаж и объемы выпуска определяются на основе годовых темпов роста объемов продаж.

Таблица 4 – Расчет прогнозируемых объемов выпуска

Показатели

Годы

1-й

2-й

3-й

4-й

5-й

Темп роста объемов продаж,%

102

105

105

105

Прогноз объемов продаж,тыс.руб.

15 882,23

16200

17010

17860

18753

Объем выпуска, усл.изд.*

1765

1800

1890

1984

2084

*Средняя прогнозная цена составляет 9000 руб. на 1 условное изделие

*Средняя прогнозная цена составляет 9000 руб. на 1 условное изделие

Объем продаж во второй год: 15882,23*102/100 = 16199,87 тыс. руб.;

Объем выпуска в условных изделиях: 16200/9000*1000=1800 усл. изд.

ПЛАН ПРОИЗВОДСТВА

План производства отвечает на следующие основные вопросы:

• изготавливается ли продукция целиком или предполагается производственная кооперация с другими фирмами. В последнем случае необходимо указать субпроизводителей и их основные экономические характеристики;

• какие предусматриваются производственные мощности и их динамика помесячно и поквартально;

• какие этапы производственного цикла затрагивает проект, количество и характер сырья и материалов, необходимых для выпуска новой продукции, а также упоминание об основных поставщиках предприятия.

В разделе «План производства», помимо вышеназванного, дается полный расчет себестоимости продукции и плановых издержек производства

Таблица 6 – Расчет численности работающих

Годы

Объем выпуска, усл.изд.

Объем выпуска по трудоемкости, час.

Численность,чел.

основных рабочих

вспомог. рабочих

РСС

Итого

1

1765

183528

100

20

5

125

2

1800

187199

102

20

5

128

3

1890

196558

107

21

5

134

4

1984

206386

113

23

6

141

5

2084

216706

118

24

6

148

Объем выпуска по трудоемкости (1 год): 104*1765=183560 час;

Численность основных рабочих (1 год): 183560/1830 = 100,31 чел;

Численность вспомогательных рабочих (1 год): 100,31*0,2 = 20,062 чел;

Численность РСС (1 год): 100,31*0,05= 5,02 чел;

Расчет фонда оплаты труда ППП с отчислениями на социальные нужды проводится с использованием таблицы 7.

Основные рабочие-сдельщики, и их основная зарплата определяется на основе трудоемкости производственной программы и часовой тарифной ставки основного рабочего. Дополнительная зарплата считается в процентах от основной.

Зо = СчохТхN, (8)

До = ЗохПд/100, (9)

где Зо - основная заработная плата основных рабочих, руб.;

Счо - часовая тарифная ставка основного рабочего, руб./час;

До - дополнительная заработная плата основных рабочих, руб.;

Пд - процент дополнительной заработной платы основных рабочих, %.

Общая заработная плата основных рабочих (основная и дополнительная) с отчислениями на социальные нужды рассчитывается по формуле:

Зо.р. = (Зо + До)хКс, (10)

где Кс - коэффициент, учитывающий отчисления на социальные нужды.

Вспомогательные рабочие - повременщики, их зарплата считается по формуле:

Зв = Счв х Ф х Чв хКс, (11)

где Счв - часовая тарифная ставка вспомогательного рабочего, руб./час,

Чв - численность вспомогательных рабочих, чел.

Зарплата РСС (руководителей, специалистов и служащих) рассчитывается по формуле:

Зрсс = О х 12 х Чрсс хКс, (12)

где О - среднемесячный оклад РСС, руб.;

Чрсс - численность руководителей, специалистов и служащих, чел.

Таблица 7 – Расчет фонда оплаты труда ППП

Таблица 7 - Расчет фонда оплаты труда ППП, руб.

Показатели

1-й год

2-й год

3-й год

4-й год

5-й год

Основная заработная плата основных рабочих

2 752 920

2 807 978

2 948 377

3 095 796

3 250 586

Дополнительная заработная плата основных рабочих

275 292

280 798

294 838

309 580

325 059

Заработная плата (осн.и доп.) основных рабочих с отчислениями

3 845 829

3 922 746

4 118 883

4 324 827

4 541 068

Заработная плата вспомогательных рабочих с отчислениями

559 393

570 581

599 110

629 066

660 519

Заработная плата руководителей, специалистов и служащих с отчисл.

382 099

389 741

409 228

429 690

451 174

Основная заработная плата основных рабочих (1 год): 15*104*1765= 2752920руб.;

Дополнительная заработная плата основных рабочих (1 год): 2752920*0,1 = 275292 руб.;

Заработная плата (осн.и доп.) основных рабочих с отчислениями (1 год): (2752920+275292)*1,27 = 3845829 руб.;

Заработная плата вспомогательных рабочих с отчислениями (1 год): 12*1830*20*1,27 = 559393 руб.;

Заработная плата руководителей, специалистов и служащих с отчисл. (1 год): 5000*5*12*1,27 = 382099 руб.

Расчет переменных затрат

Расчет затрат ведется по таблице 8. Используя определенный ранее годовой объем выпуска в условных изделиях, рассчитываются переменные затраты:

• Затраты на материалы:

М = (m х Цм + Ск) х N, (13)

где m - масса одного изделия, кг;

Цм - цена одного килограмма материала, руб./кг;

Ск - стоимость комплектующих на одно изделие, руб.

• Зарплата основных рабочих с отчислениями.

Расчет постоянных затрат

Постоянные затраты включают в себя:

• заработную плату вспомогательных рабочих с отчислениями на соцнужды;

• заработную плату руководителей, специалистов и служащих с отчислениями;

• амортизационные отчисления - в первый и последующий годы осуществляются в одинаковом размере;

• расходы на содержание оборудования (в исходных данных);

• стоимость аренды зданий (в исходных данных).

Производственная себестоимость рассчитывается как сумма переменных и постоянных затрат.

Общехозяйственные и коммерческие расходы определяются в процентах от производственной себестоимости.

Цена условного изделия определяется на основе полной себестоимости единицы изделия и норматива рентабельности.

Таблица 8 – Расчет затрат на производство и реализацию продукции, тыс. руб.

Таблица 8 - Расчет затрат на производство и реализацию продукции, тыс.руб.

Показатели

1-й год

2-й год

3-й год

4-й год

5-й год

1. Объем выпуска, усл.изд.

1765

1800

1890

1984

2084

2. Переменные затраты, в т.ч.:

8292,9

8458,7

8881,6

9325,7

9792,0

Затраты на материалы

4447,0

4536,0

4762,8

5000,9

5250,9

Заработная плата основных рабочих (основная и доп.) с отчислениями на соцнужды

3845,8

3922,7

4118,9

4324,8

4541,1

3. Постоянные затраты, в т.ч.:

1799,7

1818,5

1866,6

1917,0

1969,9

Заработная плата вспомогательных рабочих с отчислениями

559,4

570,6

599,1

629,1

660,5

Заработная плата руководителей, специалистов и служащих с отч.

382,1

389,7

409,2

429,7

451,2

Амортизационные отчисления

238,8

238,8

238,8

238,8

238,8

Содержание оборудования

119,4

119,4

119,4

119,4

119,4

Аренда зданий

500,0

500,0

500,0

500,0

500,0

4.Производственная себестоимость

10092,6

10277,3

10748,2

11242,7

11761,9

5.Общехозяйственные расходы

504,6

513,9

537,4

562,1

588,1

6.Коммерческие расходы

1009,3

1027,7

1074,8

1124,3

1176,2

7. Полная себестоимость

11606,5

11818,8

12360,4

12929,1

13526,2

Цена изделия, руб.

8550

8536

8502

8470

8439

Затраты на материалы (1 год): (110*12+1200)*1765 /1000 = 4447,0 тыс. руб.;

Содержание оборудования (1 год): 238,8*0,5=119,4 тыс. руб.;

Производственная себестоимость (1 год): 8292,9+1799,7=10092,6 тыс. руб.;

Общехозяйственные расходы (1 год): 10092,6*0,05 = 504,63 тыс. руб.;

Коммерческие расходы (1 год): 10092,6*0,1 = 1009,26 тыс. руб.;

Полная себестоимость (1 год): 10092,6+504,63+1009,26 = 11606,49 тыс. руб.;

Цена изделия (1 год): 11606,5/1765*1,3*1000 = 8548,7 руб.

Таблица 10 – Дополнительные капитальные вложения в основные и оборотные средства, тыс. руб.

Годы

Годовые амортизационные отчисления

Основные средства (стоимость оборудования)

Доп.капвложения в основные средства

Оборотные средства (запасы)

Доп.капвложения в оборотные средства

Доп.капвложения в осн.и обор.средства

1

238,8

1819,7

1819,7

449,9

449,9

2269,6

2

238,8

1580,9

458,2

8,3

8,3

3

238,8

1342,1

479,4

21,2

21,2

4

238,8

1103,2

501,6

22,2

22,2

5

238,8

864,4

524,9

23,3

23,3

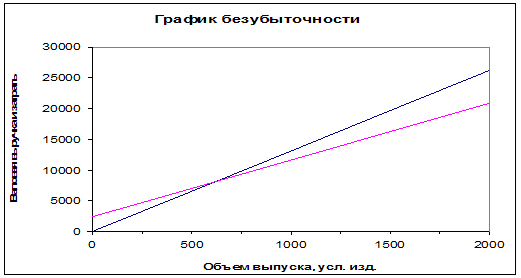

Таблица 11 – Расчет точки безубыточности

Таблица 11 - Расчет точки безубыточности

Показатели

1-й год

2-й год

3-й год

4-й год

5-й год

Постоянные затраты, тыс. руб.

1799,7

1818,5

1866,6

1917,0

1969,9

Переменные затраты на 1 усл. изделие (с общехозяйственными и коммерческими расходами), руб.

5557,2

5555,8

5552,4

5549,1

5546,0

Критический объем выпуска, усл.изд.

601

610

633

656

681

Проектный объем выпуска, усл.изд.

1765

1800

1890

1984

2084

Запас прочности, %

66

66

67

67

67

Переменные затраты на 1 усл. изделие (с общехозяйственными и коммерческими расходами), руб. (1 год): (8292,9 + 1009,3 + 504,6) / 1765 *1000 = 5557,2 руб.;

Критический объем выпуска (1 год): 1799,7/(8550-5557,2)*1000 = 601 усл. ед.;

Таблица 12 - Исходные данные для графика точки безубыточности

Показатели

Объем выпуска, усл.изд.

0

500

1000

1500

2000

Валовая выручка, тыс. руб.

0

4275,1

8550,2

12825,2

17100,3

Валовые затраты, тыс. руб.

1799,7

4578,3

7356,9

10135,5

12914,1

Валовая выручка 500 усл.ед: 500*8550/1000 = 4275,1 тыс. руб.;

Валовые затраты 500 усл.ед.: 500*5557,2/1000+1799,7 = 4578,3 тыс. руб.

Рисунок 1 – График безубыточности

ФИНАНСОВЫЙ ПЛАН

Финансовый план - это раздел, дающий картину движения денежных потоков, ликвидности проекта, соотношения заемных и собственных средств и в целом учитывающий все плановые финансовые показатели по проекту. Данный план является основой для осуществления контроля над проектным бюджетом, составляется на три года и включает в себя:

• план доходов и расходов;

• план денежных поступлений и выплат (движения денежных средств);

• балансовый план.

План доходов и расходов

План доходов и расходов показывает величину получаемой чистой прибыли. Рассчитывается на первый год более подробно (помесячно), на последующие годы реализации проекта - более укрупнено (по годам). Включает выручку и полную себестоимость реализации продукта или услуги, а также все необходимые налоги. Составляется на основе маркетингового плана (прогноза спроса и динамики объемов продаж), а также производственного плана (сметы затрат и объемов выпуска).

План доходов и расходов на первый год с помесячной разбивкой составляется в форме таблицы 13.

Объем выпуска распределяется равномерно по месяцам. Доходы от продаж и переменные затраты рассчитываются в соответствии с объемами выпуска и с использованием данных таблицы 8 (цена и затраты на единицу изделия)

Постоянные затраты распределяются также равномерно по месяцам. Общехозяйственные и коммерческие расходы рассчитываются пропорционально производственной себестоимости.

Оплата процентов за пользование кредитом не рассчитывается до тех пор, пока не составлен план денежных поступлений и выплат и не определена необходимая сумма кредита. В плане доходов и расходов процент по кредиту начисляется ежемесячно и определяется по следующей формуле:

Вк = К х Пк /12, (18)

где К - размер кредита, тыс. руб. (определяется по данным таблицы 14).

Ежемесячные выплаты по налогу на имущество рассчитывается по формуле:

Ни = ПихОо/12, (19)

где Пи - годовая ставка налога на имущество, %;

Оо - остаточная стоимость оборудования (за вычетом износа), тыс. руб.Чистая прибыль рассчитывается как разница между прибылью до налогообложения и налогом на прибыль.

Таблица 13 – План доходов и расходов за первый год, тыс. руб.

Показатели

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

Итого

Объем выпуска, условных изделий

147,00

147,00

147,00

147,00

147,00

147,00

147,00

147,00

147,00

147,00

147,00

147,00

1764,00

Объем выпуска, тыс. руб.

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

1256,85

15082,20

Переменные затраты, в т.ч.:

691,10

691,10

691,10

691,10

691,10

691,10

691,10

691,10

691,10

691,10

691,10

691,10

8293,20

затраты на материалы

370,60

370,60

370,60

370,60

370,60

370,60

370,60

370,60

370,60

370,60

370,60

370,60

4447,00

зарплата основных рабочих

320,48

320,48

320,48

320,48

320,48

320,48

320,48

320,48

320,48

320,48

320,48

320,48

3845,76

Постоянные расходы, в т.ч.:

149,98

149,98

149,98

149,98

149,98

149,98

149,98

149,98

149,98

149,98

149,98

149,98

1799,76

зарплата вспомогательных рабочих с отчислениями

46,62

46,62

46,62

46,62

46,62

46,62

46,62

46,62

46,62

46,62

46,62

46,62

559,44

зарплата РСС с отчислениями

31,84

31,84

31,84

31,84

31,84

31,84

31,84

31,84

31,84

31,84

31,84

31,84

382,08

амортизационные отчисления

19,90

19,90

19,90

19,90

19,90

19,90

19,90

19,90

19,90

19,90

19,90

19,90

238,80

содержание оборудования

9,95

9,95

9,95

9,95

9,95

9,95

9,95

9,95

9,95

9,95

9,95

9,95

119,40

аренда зданий

41,67

41,67

41,67

41,67

41,67

41,67

41,67

41,67

41,67

41,67

41,67

41,67

500,00

Производственная себестоимость

841,08

841,08

841,08

841,08

841,08

841,08

841,08

841,08

841,08

841,08

841,08

841,08

10092,96

Общехозяйственные расходы

42,05

42,05

42,05

42,05

42,05

42,05

42,05

42,05

42,05

42,05

42,05

42,05

504,65

Коммерческие расходы

84,11

84,11

84,11

84,11

84,11

84,11

84,11

84,11

84,11

84,11

84,11

84,11

1009,30

Проценты по кредиту

48,25

48,25

48,25

48,25

48,25

48,25

0,00

0,00

0,00

0,00

0,00

0,00

289,48

Полная себестоимость

1015,49

1015,49

1015,49

1015,49

1015,49

1015,49

967,24

967,24

967,24

967,24

967,24

967,24

11896,39

Налог на имущество

2,9

2,9

2,9

2,9

2,9

2,9

2,9

2,9

2,9

2,9

2,9

2,9

34,8

Прибыль до налогообложения

276,25

276,25

276,25

276,25

276,25

276,25

286,71

286,71

286,71

286,71

286,71

286,71

3264,66

Налог на прибыль

66,3

66,3

66,3

66,3

66,3

66,3

68,8

68,8

68,8

68,8

68,8

68,8

783,6

Чистая прибыль

209,95

209,95

209,95

209,95

209,95

209,95

217,9

217,9

217,9

217,9

217,9

217,9

2481

План доходов и расходов на пять лет составляется в форме таблицы 15 аналогично предыдущему плану.

Таблица 14 – План доходов и расходов на пять лет, тыс. руб.

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

, (1)

, (1) , (2)

, (2) , (3)

, (3)