Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные (см. Приложение 2).

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе "Внеоборотные активы". Объединяет эти виды ресурсов предприятия не только то обстоятельство, что они играют важную роль в деятельности предприятия, но и то, что объекты, включаемые в состав основных фондов, используются в течение длительного времени (более одного года). Однако при ближайшем рассмотрении оказывается, что основные средства и нематериальные активы имеют большие различия, которые отражаются в методах их учета, анализе использования и влиянии на финансовый результат. Рассмотрим основные средства предприятия.

|

|

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для учета, анализа и оценки основные средства группируются по функциональному назначению; по отраслевому признаку; по вещественно-натуральному составу; по степени участия в производственном процессе.

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле

где И - сумма износа, начисленная за весь период эксплуатации; Сперв - первоначальная (восстановительная) стоимость объекта основных средств.

|

|

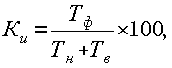

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф - фактический срок службы данного объекта; Тн - нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф - фактический срок службы данного объекта; Тн - нормативный срок службы данного объекта; Тв - возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где di - удельный вес i-го конструктивного элемента в стоимости объекта; ai - процент износа i-го конструктивного элемента.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв - первоначальная стоимость средств труда; Свосст - восстановительная стоимость средств труда.

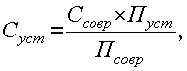

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где Ссовр, Суст - восстановительная стоимость современной и устаревшей машины; Псовр, Пуст - производительность устаревшей и современной машины.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

|

|

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

жилищному фонду (кроме объектов, используемых для извлечения дохода);

объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в Белоруссии производится одним из следующих способов:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции (работ);

ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

|

|

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Открытое акционерное общество «Борисовский шпалопропиточный завод» использует линейный способ начисления амортизации.

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Рассмотрим расчет линейного метода амортизации.

При линейном методе сумма начисленной амортизации за месяц рассчитывается как произведение его первоначальной (либо восстановительной) стоимости и нормы амортизации, определенной для данного имущества.

При определении нормы амортизации нужно воспользоваться формулой:

1= --- x 100%,

n

где K - норма амортизации в процентах (рассчитывается к первоначальной или восстановительной стоимости объекта амортизируемого имущества);- срок полезного использования в месяцах.

Начисление амортизации начинается с первого числа месяца, следующего за месяцем ввода в эксплуатацию данного имущества. Это относится и к объектам амортизируемых основных средств, полученных безвозмездно.

Амортизация прекращается с первого числа месяца, следующего за месяцем полного списания стоимости объекта либо по причине выбытия основного средства.

При возврате амортизируемого имущества вследствие прекращения договора безвозмездного пользования, при расконсервации, модернизации объекта основных средств, амортизация начисляется с первого числа месяца, следующего за месяцем возврата объектов, реконструкции, модернизации или расконсервации основного средства.

Для более достоверной информации прилагается ведомость учёта амортизации основных средств ОАО «Борисовский шпалопропиточный завод» за декабрь 2012 г. (см. приложение 3)

Пример линейного метода расчета амортизации.

Основное средство стоимостью 8 000 000 млн. рублей (без НДС) куплено в июле. Срок полезного использования амортизируемого имущества в соответствии с классификацией 8 лет (96 месяцев).

. Определяем годовую норму амортизации

1= --- x 100% =12,5 % - годовая норма амортизации

8

. Ежемесячная норма амортизации

,5% / 12 = 1,042%

. Годовая сумма амортизации

000 000 млн. руб. / 8лет = 1 000 000 млн. руб.

. Ежемесячная сумма амортизации

000 000руб / 12мес = 83333 млн. руб.

Либо

000 000руб. x 042% = 8336000 млн. руб.

Итак, амортизацию начисляем с августа в размере 8336000 млн. руб.

Заключение

При прохождении производственной практики я изучила историю становления и развития предприятия, её формы собственности, тип производства и специализацию, а также виды выпускаемой продукции на предприятии, её качество и конкурентоспособность. Также были изучены вопросы технологического процесса, применяемые на производстве. Производственная структура и организационная структура предприятия. Функция и роль экономической службы предприятия. Организация выполнения основных показателей производственно-хозяйственной деятельности.

|

|

Большое внимание было уделено индивидуальному вопросу: «Основные средства и их износ». Рассматривая данный вопрос мне стало известно, что основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные. Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

В результате пройденной производственной практики на ОАО «Борисовский шпалопропиточный завод» мною были закреплены теоритические знания, полученные в процессе обучения в Институте.

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!