Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

С точки зрения количественного анализа, в первом случае вексель представляет собой дисконтную бумагу, доход по которой составляет разница между ценой покупки и номиналом. Поэтому доходность такого векселя определяется аналогично доходности любого обязательства, реализуемого с дисконтом и погашаемого по номиналу (например, бескупонной облигации):

где t - число дней до погашения; Р - цена покупки; N - номинал; К - курсовая стоимость; В - используемая временная база.

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный доход по дисконтному векселю S равен:

В случае, если вексель продается (покупается) до срока погашения, доход будет поделен между продавцом и покупателем, исходя из величины рыночной ставки процентов и числа дней, оставшихся до погашения:

где Y - рыночная ставка (норма доходности покупателя); t - число дней от момента сделки до срока погашения.

Соответственно доход продавца будет равен:

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. Нетрудно заметить, что в этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения. Методы анализа доходности подобных обязательств были рассмотрены выше.

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов, исходя из требуемой нормы доходности Y.

С учетом используемых обозначений, формула текущей стоимости (цены) подобного обязательства будет иметь следующий вид:

Поскольку номинал дисконтного векселя принимается за 100%, его курсовая стоимость равна:

В отличие от финансового, коммерческий вексель является средством товарного кредита. В основе этого векселя лежит торговая операция, связанная с поставкой товаров с отсрочкой платежа. Поставка осуществляется в счет векселя, выписанного на сумму стоимости товаров плюс проценты за кредит (отсрочку платежа).

В условиях насыщенности рынка товарами и услугами, поставщики часто вынуждены идти на отсрочку платежа, чтобы сделать свою продукцию более привлекательной для покупателя. Таким образом, коммерческие векселя здесь играют роль своеобразного оружия в борьбе с конкурентами.

В России же чаще всего основной причиной проведения подобных сделок в настоящее время является отсутствие денежных средств у покупателя.

На практике поставщик, получив вексель, старается как можно быстрее превратить его в деньги путем реализации третьему лицу - банку, финансовой или факторинговой компании. При этом вексель индоссируется в пользу нового покупателя и последний становится векселедержателем.

Подобная операция называется учетом векселя, или банковским учетом. В результате ее проведения поставщик продукции получает денежные средства раньше срока погашения, хотя и не в полном объеме (за вычетом суммы дисконта в пользу банка).

В свою очередь банк при наступление срока погашения предъявляет вексель к оплате и, получив деньги в полном объеме, реализует свой дисконт.

Таким образом вексель выполняет в данной операции две функции - коммерческого кредита и средства платежа.

Абсолютная величина дисконта определяется как разность между номиналом векселя и его современной стоимостью на момент проведения операции. При этом дисконтирование осуществляется по учетной ставке d, устанавливаемой банком:

где t - число дней до погашения; d - учетная ставка банка; Р - сумма, уплаченная владельцу при учете векселя; N - номинал.

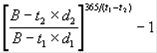

(купленный) банком вексель, в свою очередь, может быть переучтен (продан) в другом банке. Доходность купли-продажи векселя в этом случае зависит от уровня используемых учетных ставок:

где t1 - число дней до погашения в момент покупки; t2 - число дней до погашения в момент перепродажи; Р1 - цена покупки; Р2 - цена перепродажи; d1 - учетная ставка при покупке; d2 - учетная ставка при продаже.

Как следует из приведенных соотношений, для продавца операция переучета является доходной только в случае выполнения следующего неравенства:

.

.

вексель ценный учет операция

В некоторых случаях, товарные векселя могут выпускаться в виде ценной бумаги с фиксированным доходом, выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна:

,

,

где r - ставка по векселю; t - срок векселя; t1 - число дней до погашения; d - учетная ставка банка.