Органом, осуществляющим кассовое обслуживание исполнения бюджетов бюджетной системы, в соответствии с БК РФ является Федеральное казначейство. Органы, осуществляющие кассовое обслуживание исполнения бюджетов, ведут бюджетный учет на следующих счетах для учета денежных средств:

- 20301000 «Средства поступлений, распределяемые между бюджетами разных уровней» – предназначен для отражения движения средств по счету 40101 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ»;

- 20302000 «Средства единого счета бюджета в органах осуществляющих кассовое обслуживание исполнения бюджетов» – предназначен для отражения движения средств по счетам 40105 «Средства федерального бюджета», 40201 «Средства бюджетов субъектов РФ», 40204 «Средства местных бюджетов», 40503 «Счета организаций, находящихся в федеральной собственности. Некоммерческий организации»;

- 20303000 «Средства на счетах органов, осуществляющих кассовое обслуживание исполнения бюджетов, в пути» – предназначен для отражения сумм при перечислении средств между счетами, открытыми соответствующим органам, осуществляющим кассовое обслуживание исполнения бюджетов;

- 20304000 «Средства на счетах органов, осуществляющих кассовое обслуживание исполнения бюджетов, для выплаты наличных денег» – предназначен для отражения движения средств по счету 40116 «Средства для выплаты наличных денег бюджетополучателям».

При осуществлении кассового обслуживания исполнения бюджетов между органами, осуществляющими кассовое обслуживание исполнения бюджетов, возникают расчеты:

- друг с другом

- с получателями бюджетных средств

- прочие расчеты.

Лимиты бюджетных обязательств в Отделении записываются на основании данных полученных Расходных расписаний. Учет полученных лимитов бюджетных обязательств ведется в Карточке учета лимитов бюджетных обязательств.

Операции по полученным лимитам бюджетных обязательств для распорядителей средств бюджета отражаются в Отделении бухгалтерскими записями по дебету соответствующих счетов счета 150105000 «Полученные лимиты бюджетных обязательств» и кредиту соответствующих счетов счета 150102000 «Лимиты бюджетных обязательств распорядителей бюджетных средств»

Операции по поученным лимитам бюджетных обязательств для получателей средств, чьи лицевые счета открыты в отделении Федерального казначейства, учет которых осуществляется в управлении Федерального казначейства, оформляются в управлении бухгалтерскими записями по дебету соответствующих счетов счета 150105000 «Полученные лимиты бюджетных обязательств» и кредиту соответствующих счетов счета 105104000 «Переданные лимиты бюджетных обязательств».

Средства бюджетов и операции по движению бюджетных средств в российской и иностранной валюте, связанные с исполнением бюджетов, учитываются на счетах в органах, осуществляющих кассовое обслуживание исполнения бюджетов, – органах казначейства.

Отражение операций по указанным счетам осуществляется на основании документов, прилагаемых к выпискам банковских счетов или счетов, открытых органам, которые осуществляют кассовое обслуживание исполнения бюджетов.

Отделение формирует бюджетную отчетность по формам, установленным Минфином России приказом от 21 января 2005 года № 5н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности», с учетом особенностей исполнения федерального бюджета.

Для учета операций со средствами бюджетов применяются следующие регистры бюджетного учета:

- Сводный реестр поступлений и выбытий средств бюджета;

- Ведомость учета внутренних расчетов по исполнению бюджета;

- Ведомость учета невыясненных поступлений;

- Журнал по прочим операциям;

- Главная книга;

Учет операций по кассовому обслуживанию и кассовому исполнению бюджета в Отделении сводится:

- к обеспечению проведения выплат из бюджета по платежным документам учреждений, обслуживаемых в отделении Федерального казначейства, со счета, открытого управлению Федерального казначейства;

- к обеспечению этих учреждений наличными средствами;

- к отражению поступлений доходов и выбытий по предпринимательской и иной приносящей доход деятельности.

Для осуществления учета операций по оплате платежных документов учреждений в Отделении используются счета:

- 130700000 «Расчеты по операциям единого счета бюджета в органах, осуществляющих кассовое обслуживание исполнения бюджета»

- 130900000 «Внутренние расчеты по выбытию средств из бюджета между органами, осуществляющими кассовое обслуживание исполнения бюджетов».

Для отражения операций по кассовому исполнению бюджета – следующие счета:

- 140201000 «Результат по кассовому исполнению бюджета»;

- 130900000 «Внутренние расчеты по выбытию средств из бюджета между органами, осуществляющими кассовое обслуживание исполнения бюджетов».

Операции по движению средств на счете 40116 «Средства для выплаты наличных денег бюджетополучателям» отражаются на счетах бухгалтерского учета следующими записями:

- поступление денежных средств со счета 40105 «Средства федерального бюджета», на счет органа федерального казначейства для выплаты наличных денег на основании платежного поручения с отметкой банка об исполнении:

Дебет 020304510 «Поступление средств на счета органов, осуществляющих кассовое обслуживание исполнения бюджетов, для выплаты наличных денег».

Кредит 030600730 «Увеличение кредиторской задолженности по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов».

- использование наличных денег бюджетными учреждениями на основании документов, полученных от банка (выписки со счета), Справки (ф. 0504833):

Дебет 030600830 «Уменьшение кредиторской задолженности по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов».

Кредит 020304610 «Выбытия средств со счетов органов, осуществляющих кассовое обслуживание исполнения бюджетов, для выплаты наличных денег».

Операции по движению денежных средств для обеспечения наличными деньгами осуществляются только при кассовом обслуживании исполнения бюджета в соответствии с установленным порядком.

Данные Справки (ф. 0504833) ежедневно отражаются в Журнале по прочим операциям (ф.0504071).

Аналитический учет операций по движению денежных средств по счету 40116 «Средства для выплаты наличных денег бюджетополучателям» ведется в многографной карточке (ф. 0504054) в разрезе источников (бюджетной – 1 и внебюджетной деятельности – 2), а также получателей бюджетных средств.

Отделение формирует следующую отчетности по операциям кассового обслуживания и кассового исполнения бюджета:

- Баланс по операциям кассового обслуживания исполнения федерального бюджета (код формы 0521450);

- Баланс по поступлениям и выбытиям средств бюджета (код формы 0521440);

- Отчет о кассовых поступлениях и выбытиях (органа, осуществляющего кассовое обслуживание исполнения бюджета) (код формы 0521423);

- Отчет о кассовых поступлениях и выбытиях (органа, организующего исполнение бюджета) (код формы 0521424).[31]

ЗАКЛЮЧЕНИЕ

В данной работе, на примере Отделения по Плесецкому району, показана организация и опыт работы органов Федерального казначейства по учету операций по расходованию средств федерального бюджета.

Можно сделать следующий вывод: на сегодняшний день для организации исполнения федерального бюджета на территории района Отделением решаются основные задачи, а именно:

- концентрируются средства федерального бюджета на счетах отделения федерального казначейства;

- регулярно предоставляется в вышестоящие органы оперативная информация об исполнении федерального бюджета, т.е. о поступивших в доход федерального бюджета платежах, о финансировании расходов, о кассовых расходах, об остатках на счетах получателей средств в разрезе всех направлений классификации расходов бюджетов Российской Федерации;

- упорядочивается расходование средств, в соответствии с принятыми законами, в частности, путем установления постатейных лимитов расходов, а также учет отделением федерального казначейства договоров на поставку товаров и услуг, заключаемых бюджетополучателями;

- оперативно обеспечивается предварительный и текущий контроль при расходовании бюджетных средств, что сводит к минимуму не целевое использование бюджетных средств;

- ежедневно ведется аналитический и синтетический учет доходов и расходов.

В работе выявлено, что основными побудительными причинами для разработки и внедрения новой системы бюджетного учета были следующие:

- отсутствие интеграции с бюджетной классификацией РФ;

- бухгалтерский учет по операциям кассового обслуживания бюджета и учет по операциям исполнения бюджета бюджетным учреждением должно вести учет финансово-хозяйственных операций по методу начисления;

- должна существовать единая система ведения бухгалтерского учета для всех единиц бюджетной системы РФ, для формирования качественной прозрачной отчетности о государственных операциях, позволяющая консолидировать учетную информацию по правилам бухгалтерского учета;

- необходимо формирование отчетности на основании Международных стандартов, что даст возможность формировать всеобъемлющую и полную информацию о секторе государственного управления, причем на качественно новой основе;

- санкционирование бюджетных расходов вообще не отражалось в бухгалтерском учете участников бюджетного процесса, что существенно снижало уровень контроля со стороны распорядителей бюджетных средств за их целевым использованием.

В целях реализации новых принципов формирования системы бюджетного учета и устранения вышеперечисленных и иных недостатков ранее действующей системы организации бухгалтерского учета в секторе государственного управления Приказом Минфина России от 26.08.2004 № 70н была утверждена Инструкция по бюджетному учету (далее по тексту - Инструкция № 70н).

Для введения в действие всей системы мер по реализации реформы создана интегрированная система счетов, объединяющая счета бухгалтерского учета в бюджетных учреждениях с бюджетной и программно-целевой классификацией.

Все же при всем том позитивном потенциале, который заложен в новой системе учета, существует целый ряд проблемных вопросов, связанных:

– необходимостью переподготовки учетного персонала;

– дефицитом квалифицированных кадров в бюджетных учреждениях;

– необходимостью разработки нового программного обеспечения;

– необходимостью обучения администраторов программ;

– отсутствием систем автоматического бюджетного учета и отчетности во многих бюджетных учреждениях;

– отсутствием возможности осуществления бюджетного учета и формирования отчетности вручную;

– чрезвычайной новизной и сложностью учетных механизмов;

– неприменимостью принципов бюджетирования, ориентированного на результат к отдельным видам расходов;

– незапланированным ростом бюджетных расходов на субфедеральном уровне в связи с технологическими и методическими нововведениями.

Для успешного перехода к ведению бухгалтерского учета в соответствии с требованиями Инструкции № 70н бюджетному учреждению необходимо наряду с глубоким изучением порядка ведения учета продумать его техническое обеспечение.

В целом новая Инструкция № 70н – это важный этап в повышении эффективности бюджетного учета, в частности, обеспечении "прозрачности" отчетности об использовании средств бюджета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.) – М. Юрист, 2001.

2. Бюджетный Кодекс Российской Федерации // СПС Консультант Плюс.

3. О системе и структуре федеральных органов исполнительной власти: Указ Президента РФ от 09 марта 2004 № 314 // СПС Консультант Плюс.

4. О внесении изменений в Бюджетный Кодекс Российской Федерации в части регулирования межбюджетных отношений: Федеральный закон РФ от 20 августа 2004 № 120-ФЗ // СПС Консультант Плюс.

5. О Федеральном казначействе: Постановление Правительства РФ от 01 декабря 2004 № 703 // СПС Консультант Плюс.

6. Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах: Постановление Правительства РФ от 22 мая 2004 № 249 // СПС Консультант Плюс.

7. Инструкция по бухгалтерскому учету исполнения бюджетов: Приказ Министерства Финансов РФ от 17 февраля 1999 №15-н // СПС Консультант Плюс.

8. Об утверждении Инструкции о порядке применения органами федерального казначейства мер принуждения к нарушителям бюджетного законодательства Российской Федерации: Приказ Министерства Финансов РФ от 26 апреля 2001 № 35Н // СПС Консультант Плюс.

9. Об утверждении инструкции о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 31 декабря 2002 № 142Н // СПС Консультант Плюс.

10. Об утверждении порядка организации работы по доведению через территориальные органы федерального казначейства Министерства Финансов РФ объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета: Приказ Министерства Финансов РФ от 10 июня 2003 № 50Н // СПС Консультант Плюс.

11. О внесении изменений и дополнений в инструкцию о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 22 января 2004 № 9Н // СПС Консультант Плюс.

12. О внесении изменения в инструкцию о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 27августа 2004 № 73Н // СПС Консультант Плюс.

13. Порядок работы органов федерального казначейства по совершенствованию контроля за доведением в электронном виде расходных расписаний и извещений о принятии на учет расходных расписаний: Письмо Главного Управления Федерального казначейства Министерства Финансов РФ от 15 ноября 2004 № 11-13Д-12/02-367 // СПС Консультант Плюс.

14. Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Министерства Финансов РФ от 10 декабря 2004 № 114Н // СПС Консультант Плюс.

15. О внесении изменений в приказ Министерства Финансов об утверждении порядка организации работы по доведению через органы федерального казначейства Министерства Финансов Российской Федерации объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета: Приказ Министерства Финансов РФ от 27 декабря 2004 № 125Н // СПС Консультант Плюс.

16. Антипова, Т.В. Новая бюджетная классификация расходов для бюджетных учреждений / Т.В. Антипова//Советник бухгалтера в сфере образования и науки.-2004.-№4. – С. 8.

17. Артюхин, Р.Е. Бюджетный учет и отчетность в РФ и его совершенствование / Р.Е. Артюхин, Г.И. Маклеева // Финансы.-2002.-№ 2.- С.3-9.

18. Артюхин, Р.Е. Бюджетный учет и отчетность: в 2 ч. / Р.Е. Артюхин, Г.И. Маклева. – М.:ЭКАР, 2005. – Ч. 1. – С. 127-490.

19. Бессонов, В.В. Федеральное казначейство в условиях проводимых реформ / В.В. Бессонов // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях. – 2005.-№ 20.- С. 6-8.

20. Бюджетная система России: учебник / под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2000. – 550 с.

21. Гарнов, И. Новая система бюджетного учета / И. Гарнов // Бухгалтерское приложение к газете "Экономика и жизнь".- 2005.- № 2.-С. 9-10.

22. Дубинина, И. Реформирование бюджетной классификации Российской Федерации / И. Дубинина //Финансы.-2004.-№ 12. – С. 7-11.

23. Ерошкин, А.В. История государственных учреждений дореволюционной России / А.В. Ерошкин. – М.: ИНФРА-М, 1983.-348с.

24. Зырянова, Т.В. Федеральное казначейство в системе органов государственного финансового контроля РФ / Т.В. Зырянова // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях. – 2005. - № 10.- С.5-9.

25. Маклеева, Г.И. Новое в бюджетном учете: Инструкция и комментарии / Г.И. Маклеева.-М.: Финансовая газета.-2004. – С. 257.

26.Маклеева, Г. Реформа бюджетного учета в Российской федерации / Г. Маклеева // Финансовая газета. – 2004.- № 2.- С.3-8.

26. Нестеренко, Т. Казначейское исполнение бюджетов и развитие системы учета в государственном секторе Российской Федерации / Т. Нестеренко //Финансы.-2004.-№3. – С. 3-8.

27. Нестеренко, Т. Стенограмма селекторного совещания ГУФК и руководителей УФК по субъектам Российской Федерации от 08 декабря 2004г. // Отделение по Плесецкому району УФК по Архангельской области.

28. Нестеренко, Т. Федеральное казначейство на новом этапе / Т.Н. Нестеренко //Финансы.-2005.-№4. – С. 3-8.

29. Обухова, Т. Функции органов Федерального казначейства / Т. Обухова // Бюджетные организации: бухгалтерский учет и налогообложение.- 2005. - № 6. – С. 2-4.

30. Саакян, Т.В Полномочия федерального казначейства в бюджетном процессе / Т.В. Саакян // Советник бухгалтера социальной сферы.-2005.- №2. – C. 3-5.

31. Тарасов, М. Единый казначейский счет: преимущества, порядок функционирования / М. Тарасов // Финансы. – 2004.-№ 40.- С. 3-8.

Приложение № 1

Количество лицевых счетов, открытых в Отделении по Плесецкому району на 01.01.2005года.

Приложение № 2

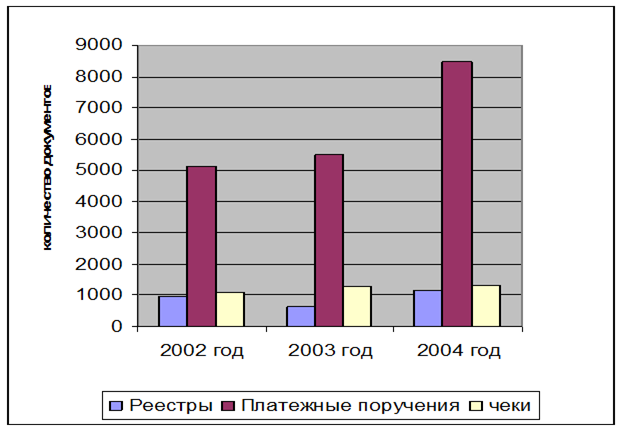

Документооборот Отделения по исполнению федерального бюджета по расходам за 2002- 2004 год.

Приложение № 3

Количество поступивших реестров с УФК и реестров от распорядителя в 2004 году.

Приложение № 4

Объем финансирования расходов федерального бюджета за 2002-2004 год по Отделению по Плесецкому району

Приложение № 5

Ведомственная структура расходов федерального бюджета за 2004год

Приложение № 6

Финансирование расходов федерального бюджета по разделам функциональной классификации за 2003-2004 год

Приложение № 7

Структура функциональной классификации расходов федерального бюджета Оотделения по Плесецкому району за 2004 год.

Приложение № 8

Экономическая структура расходов федерального бюджета Отделения по Плесецкому району за 2004 год

Приложение № 9

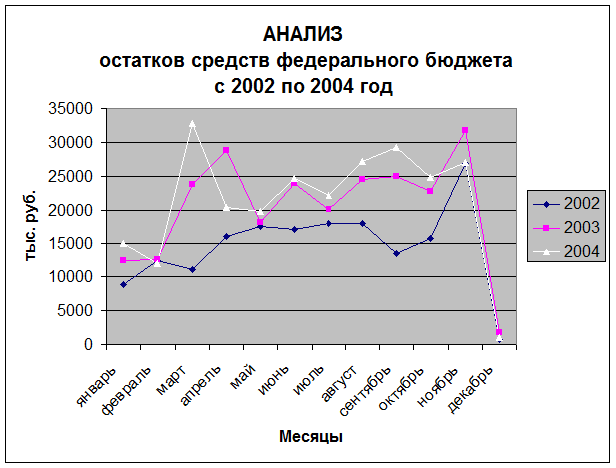

Анализ остатков средств федерального бюджета за 2002-2004 год.

Приложение № 10

Учет бюджетных обязательств в Отделении

по Плесецкому району в 2004 году

|

Наименование

| Код

| ЛБО на 2004 год

(руб.)

| Принято на учет БО в 2004 году (руб.)

| Принято в % к лимиту 2004 года

| Оплачено БО на 01.01.2005г.

(руб.)

| % исполнения принятых на учет БО

|

| Оплата отопления и технологических нужд

|

110721

|

3836286

|

3836280

|

99,9

|

3836280

|

100

|

| Оплата потребления котельно-печного топлива

|

110723

|

6295875

|

6295771

|

99,9

|

6295771

|

100

|

| Оплата потребления электрической энергии

|

110730

|

43803008

|

43802985

|

99,9

|

43802983

|

99,9

|

| Оплата водоснабжения

|

110740

|

2811296

|

2811287

|

99,9

|

2811287

|

100

|

|

Итого

|

|

56746465

|

56746323

|

99,9

|

56746322

|

99,9

|

Приложение № 11

Анализ поступления и расходования средств по предпринимательской и иной приносящей доход деятельности Отделения

по Плесецкому району за 2004год:

|

Наименование ведомства

|

Код

по

ППП

|

Поступило средств

(руб.)

| Доля

к общей сумме финанси-рования (%)

|

Израсходо-вано средств

(руб.)

|

| 1

| 2

| 3

| 4

| 5

|

| Федеральное агентство лесного хозяйства

| 053

| 38246524

| 46

| 38240010

|

| Федеральная служба по надзору в сфере защиты прав потребителей и благосостояния человека

|

141

|

588337

|

1

|

625305

|

| Федеральное агентство по образованию

| 073

| 4485921

| 5

| 4531028

|

| Федеральное агентство по сельскому хозяйству

| 085

| 15051737

| 18

| 14183753

|

| Министерство РФ по делам ГО,чрезвычайным ситуациям и ликвидации последствий стих.бедствий

|

177

| 11641510

| 14

| 11693500

|

| Федеральная служба по труду и занятости

| 150

| 19150

| 0

| 19150

|

| Министерство РФ по налогам и сборам

| 181

| 0

| 0

| 3

|

| Министерство обороны РФ

| 187

| 5997757

| 7

| 5626593

|

| Министерство внутренних дел РФ

| 188

| 306559

| 0

| 306559

|

| Министерство юстиции РФ

| 318

| 7118489

| 9

| 9258759

|

| ИТОГО

|

| 83455984

| 100,00

| 84484657

|

Приложение № 12

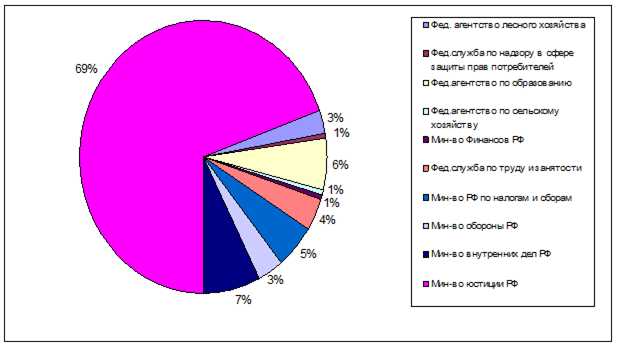

Структура ведомственной классификации расходов по предпринимательской и иной приносящей доход деятельности Отделения по Плесецкому району за 2004 год

Приложение № 13

Выплата льгот и компенсаций, гражданам, подвергшихся воздействию радиации вследствие катастрофы на ЧАЭС за 2002-2004 год

| Направления расходования средств

| 2002 год

(руб.)

| 2003 год

(руб.)

| 2004 год

(руб.)

| Доля к общей сумме финансирования за 2004 год (%)

|

| Расходы по увеличению продолжительности отпуска

|

15692,00

|

16738,00

|

26738,00

|

44,0

|

| Расходы по бесплатному или со снижением на 50% приобретение лекарств

|

9632,50

|

6519,00

|

7780,00

|

12,8

|

| Расходы, связанные с ежегодной материальной помощью

|

3700,00

|

2600,00

|

3000,00

|

4,9

|

| Расходы по оплате бесплатного проезда

| 1828,70

| 9234,00

| 501,00

| 0,8

|

| Расходы, связанные с обеспечением продовольственными товарами

|

30499,30

|

23600,00

|

22800,00

|

37,5

|

| Всего расходов

| 61352,50

| 58691,00

| 60819,00

| 100

|

Приложение № 14

Структура расходов 2004 года по выплате льгот и компенсаций гражданам, подвергшихся воздействию радиации вследствие катастрофы на ЧАЭС

Приложение № 15

Исполнительные листы судебных органов, предъявленные взыскателями в Отделение по Плесецкому району за 2002-2004 год

| Глава

| Кол-во (штук)

2002г.

| Сумма

2002 г.

| Кол-во

(штук)

2003г.

| Сумма

2003г

| Кол-во

(штук)

2004г.

| Сумма

2004г.

|

| 53

| 1

| 60851.00

| 0

| 0

| 0

| 0

|

| 73

| 1

| 1547.00

| 1

| 116328.83

| 1

| 231508.57

|

| 187

| 10

| 123012.29

| 5

| 53456.67

| 1

| 0

|

| 188

| 4

| 787405.00

| 3

| 22069.18

| 0

| 44165.33

|

| 318

| 101

| 18720872.38

| 223

| 16471150.46

| 25

| 923974.35

|

| Прочие

| 1

| 11348.00

| 0

| 0

| 320

| 0

|

| Итого

| 118

| 19705035.67

| 232

| 16663005.14

| 347

| 1199648.25

|

Приложение № 16

Исполнительные листы судебных органов, исполненные в Отделение по Плесецкому району за 2002-2004 год

| Глава

| Кол-во (штук)

2002г.

| Сумма

2002г.

| Кол-во.

(штук)

2003г.

| Сумма

2003г.

| Кол-во

(штук)

2004г.

| Сумма

2004г.

|

| 73

| 1

| 1547.00

| 0

| 0

| 2

| 116328.83

|

| 187

| 2

| 3262.49

| 4

| 48707

| 0

| 0

|

| 188

| 1

| 24366.00

| 1

| 16281

| 25

| 44165.33

|

| 318

| 81

| 15204358.27

| 213

| 5195862

| 315

| 908647.26

|

| Итого

| 85

| 15233533.76

| 218

| 5260850

| 342

| 1069141.42

|

[1] О мерах по повышению результативности бюджетных расходов: Постановление Правительства РФ от 22 мая 2004 № 249 // СПС Консультант Плюс.

[2] Ерошкин, А.В. История государственных учреждений дореволюционной России / А.В. Ерошкин. – М.: ИНФРА-М, 1983.-348с.

[3] Обухова, Т. Функции органов Федерального казначейства / А. Обухова // Бюджетные организации: бухгалтерский учет и налогообложение. – 2005. - № 6 – С. 2-4.

[4] Бюджетная система России: учебник / под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2000. – 550 с.

[5] Нестеренко, Т. Казначейское исполнение бюджетов и развитие системы учета в государственном секторе Российской Федерации / Т. Нестеренко // Финансы. – 2004. - № 3. – С. 3-8.

[6] Нестеренко, Т. Казначейское исполнение бюджетов и развитие системы учета в государственном секторе Российской Федерации / Т. Нестеренко // Финансы. – 2004.-№ 3. – С. 3-8.

[7] Зырянова, Т.В. Федеральное казначейство в системе органов государственного финансового контроля РФ / Т.В. Зырянова // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях. – 2005. - № 10.- С.5-9.

[8] Нестеренко, Т. Федеральное казначейство на новом этапе / Т. Нестеренко // Финансы. -2005. - № 4. – С.3-8.

[9] Зырянова, Т.В. Федеральное казначейство в системе органов государственного финансового контроля РФ / Т.В. Зырянова // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях. – 2005. - № 10 – С.5-9.

[10] Бессонов, В.В. Федеральное казначейство в условиях проводимых реформ / В.В. Бессонов // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях. – 2005.-№20.- С.6-8.

[11] Тарасов, М. Единый казначейский счет: преимущества, порядок функционирования / М. Тарасов // Финансы. – 2004.-№ 40.- С.3-8.

[12] Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина России от 10 декабря 2004 № 114 Н // СПС Консультант Плюс.

[13] Гарнов, И. Новая система бюджетного учета / И. Гарнов// Бухгалтерское приложение к газете "Экономика и жизнь". – 2005. - № 2.- С. 9-10.

[14] Дубинина, И. Реформирование бюджетной классификации Российской Федерации / И. Дубинина //Финансы.-2004.-№ 12 – С.7-11.

[15] Гарнов, И. Новая система бюджетного учета / И. Гарнов // Бухгалтерское приложение к газете "Экономика и жизнь". – 2005. - № 2. – С. 9-10.

[16] Концепция реформирования бюджетного процесса в РФ в 2004-2006 годах: Постановление Правительства РФ от 22 мая 2004. № 249 // СПС Консультант Плюс.

[17] Антипова, Т. Новая бюджетная классификация расходов для бюджетных учреждений / Т. Антипова // Советник бухгалтера в сфере образования и науки. – 2004.-№4. - С. 8.

[18] Нестеренко, Т. Стенограмма селекторного совещания ГУФК и руководителей УФК по субъектам РФ от 08 декабря 2004 г. // СПС Консультант Плюс.

[19] Маклеева, Г.И. Новое в бюджетном учете: Инструкция и комментарии / Г.И. Маклеева // Финансовая газета. – 2004. – С. 257.

[20] Артюхин, Р.Е. Бюджетный учет и отчетность в РФ и его совершенствование // Р.Е. Артюхин, Г.И. Маклеева // Финансы. – 2002.-№ 2.- С.3-9.

[21]Нестеренко, Т.Г. Федеральное казначейство на новом этапе / Т.Г. Нестеренко // Финансы. – 2005. - № 4.-С.3-8.

[22] Саакян, Т.В Полномочия федерального казначейства в бюджетном процессе / Т.В. Саакян // Советник бухгалтера социальной сферы. – 2005. - № 2.- С. 3-5.

[23] Об утверждении инструкции о порядке применения органами федерального казначейства мер принуждения к нарушителям бюджетного законодательства РФ: Приказ Минфина РФ от 26 апреля 2001 №35н // СПС Консультант Плюс.

[24] Маклеева, Г. Реформа бюджетного учета в Российской федерации / Г. Маклеева // Финансовая газета. – 2004.- № 2.- С.3-8

[25] Об утверждении инструкции о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 31 декабря.2002 № 142Н // СПС Консультант Плюс.

[26] О внесении изменений и дополнений в инструкцию о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 22 января 2004 № 9Н // СПС Консультант Плюс.

[27] О внесении изменения в инструкцию о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 27 августа 2004 № 73Н // СПС Консультант Плюс.

[28] Об утверждении порядка организации работы по доведению через территориальные органы федерального казначейства Министерства Финансов РФ объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета: Приказ Министерства Финансов РФ от 10 июня 2003 № 50Н // СПС Консультант Плюс.

[29] Бессонов, В.В. Федеральное казначейство в условиях проводимых реформ / В.В. Бессонов // Бухгалтерский учет в бюджетных учреждениях и некоммерческих организациях.-2005.-№20. – С. 6-8.

[30] О внесении изменений и дополнений в инструкцию о порядке открытия и ведения органами федерального казначейства Министерства Финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета: Приказ Министерства Финансов РФ от 22 января 2004 № 9Н // СПС Консультант Плюс.

[31] Артюхин, Р.Е. Бюджетный учет и отчетность: в 2 ч. / Р.Е. Артюхин, Г.И. Маклева. – М.:ЭКАР, 2005. – Ч. 1. – С. 127-490.