Для России слово «казначейство» не ново. Оно прошло длинный и сложный путь эволюции. В России казначейская система насчитывает более 200 лет. Прообразом органов федерального казначейства были казенные дворы (конец XV в.). Затем их упразднили и образовали приказы (XVII в.).

Вся эта пестрая и нестройная система приказов с нечеткими функциями, несовершенным делопроизводством существенно тормозила дальнейшее развитие государства, что и побудило Петра I начать поиски иных организационных форм центрального государственного аппарата. Реформа 1718-1720 гг. упразднила большинство приказов и ввела камер-коллегии[2].

В 1802 году на основании манифеста «Об учреждении министерств» были созданы Министерство финансов и Государственное казначейство. Окончательно министерская форма управления государственными финансами была сформирована к 1811 году. Основными задачами органов Государственного казначейства являлись:

- прием и хранение всех принадлежащих государственному казначейству доходов;

- производство расходов;

- продажа всякого рода ценной гербовой бумаги;

- выдача промысловых свидетельств и бесплатных билетов;

- счетоводство по всем поступающим в казначейство доходам и возложенным на них расходам, а также по порученному для хранения и продажи казенному имуществу.

Революцией 1917 года было прервано казначейское исполнение государственного бюджета. Постановлением Правительства в октябре 1918 года все кассовые операции по исполнению бюджета были возложены на Народный Банк.

Современный этап развития органов Федерального казначейства начался в 1992 году. Именно тогда возникла необходимость в создании отдельной финансовой структуры, способной одновременно и исполнять, и контролировать федеральный бюджет, а также обеспечивать прозрачность движения государственных средств. По мнению специалистов, цель создания органов казначейства – обеспечить бесперебойным финансированием бюджетную сферу и государственный контроль исполнения бюджета[3].

Действовавшая в СССР система исполнения бюджета приводила к наращиванию инфляционных процессов в стране, т.к. финансирование расходов производилось без учета реально поступающих доходов и носило эмиссионный характер.

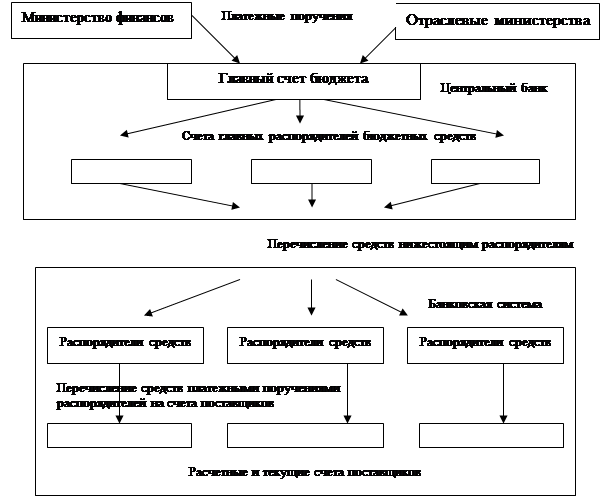

Система финансирования расходов федерального бюджета через банки представлена на рисунке 1.

Недостаток данной схемы (см. рис. 1) состоит в том, что она позволяла учитывать, контролировать и достоверно информировать Правительство РФ лишь о суммах счета главных распорядителей средств; дальнейшие денежные потоки не просматривались, соблюдение целевого характера бюджетных средств не гарантировалось. Понятие «единства кассы» в отношении средств федерального бюджета неприменимо, поскольку в этих условиях существует множественность счетов по учету бюджетных средств.

Постановка учета бюджетных средств в банках не позволяла получать полную информацию о поступивших доходах, произведенных кассовых расходах и перечислении этих средств по назначению, а следовательно – эффективно контролировать данные операции.[4]

Международный опыт и история государственных финансов России дают практически безальтернативное решение данной проблемы – решение об организации в Министерстве финансов РФ системы органов Федерального казначейства и переводе бюджета на казначейское исполнение, что и закреплено теперь ст. 215 Бюджетного кодекса РФ (далее по тексту БК РФ). В Российской Федерации устанавливается казначейское исполнение бюджетов.

Рис. 1. Система финансирования расходов федерального бюджета через банки

Указом Президента РФ от 8 декабря 1992 г. № 1556 в принципиальном, а Постановлением Правительства РФ от 27 августа 1993 г. № 864 в организационном плане был решен вопрос о создании Федерального казначейства в составе Министерства финансов Российской Федерации.

Под казначейской системой понимается орган, который осуществляет обработку платежей, ведет бухгалтерский учет соответствующего бюджета, составляет бюджетную отчетность и осуществляет финансовое управление средствами бюджета.

Когда речь идет о казначейском исполнении бюджета или о казначействе вообще, то нередко возникают ассоциации с контролирующим органом или даже органом, выполняющим карательные функции. Иногда вопросы необходимости улучшения бюджетных процедур в субъектах Российской Федерации увязывают с требованием перевода бюджетов субъектов Федерации на обслуживание в Федеральное казначейство. На самом деле роль Федерального казначейства состоит в другом, прежде всего – в оказании услуг участникам бюджетного процесса.

Казначейское исполнение – это такое исполнение бюджета, при котором все участники бюджетного процесса открывают лицевые счета на едином счете органа, организующего исполнение соответствующего бюджета.

Во-первых, на лицевых счетах участников бюджетного процесса, открытых на едином счете соответствующего бюджета, учитываются лимиты бюджетных обязательств.

Во-вторых, на этих лицевых счетах учитываются все операции по кассовому расходу. Совокупность кассовых операций по всем лицевым счетам есть ни что иное, как отчет соответствующего органа власти о кассовом исполнении бюджета.

Итак, характерной чертой казначейского исполнения бюджета является наличие единого счета, не единственного, а единого счета, на котором ведутся учетные регистры участников бюджетного процесса (лицевые счета) и главной книги, в которой последовательно отражаются бухгалтерские записи обо всех экономических событиях, связанных с исполнением бюджета.

Основной функцией казначейства является осуществление платежей в рамках исполнения бюджета. В этом смысле казначейство воспринимается как система государственных платежей. Кроме того, функцией казначейства является создание условий для управления ликвидностью единого счета соответствующего бюджета и составление отчета об исполнении бюджета, прежде всего, отчета о кассовых потоках, имевших место в процессе исполнения бюджета[5].

Применение механизма казначейской системы исполнения бюджета отличается от банковского прежде всего тем, что казначейство концентрирует оба потока денежных средств, которые возникают в процессе исполнения бюджета, – доходный и расходный, – на одном счете. Такой порядок позволяет существенно ускорить процесс финансирования.

Казначейская система исполнения федерального бюджета позволяет повысить эффективность использования бюджетных средств путем обеспечения целевой направленности, своевременности и рациональности их использования, а также ускорить оборачиваемость бюджетных средств за счет сокращения их пробега от распорядителя до конечных получателей.

Казначейство является кассиром всех участников бюджетного процесса и осуществляет платежи от имени и по поручению бюджетных учреждений. К сожалению, весьма распространено мнение (даже среди многих зарубежных консультантов по различным российским проектам), что система федерального казначейства становится тормозом проведения бюджетных реформ.

На самом деле только путем казначейского исполнения бюджета стало возможным жестко и четко исполнять положения, которые установлены законами о бюджете и бюджетной классификацией. Раньше, когда не было системы казначейского исполнения, четкость и жесткость бюджета и бюджетной классификации размывались необязательностью применения положений этих законов. На самом деле бюджет жил собственной жизнью, а реальная жизнь шла совсем по другим правилам, по другим процедурам. Поэтому, получив отчет об исполнении бюджета и сравнив его с законом о бюджете, Минфин РФ получал две абсолютно разные картины. И только после перевода всех операций на казначейское исполнение стало возможным добиться соблюдения положений закона о бюджете в том виде, в каком они были приняты[6].

Преимущество создания казначейской системы исполнения федерального бюджета заключается в том, что за счет изменения схемы финансирования сокращено количество денежных потоков, сократилась цепочка бюджетных счетов. Приняты административные и организационные меры к повышению бюджетной дисциплины. Постоянно осуществляется предварительный и текущий контроль за использованием средств федерального бюджета.

Вместе с тем казначейство является единственным федеральным органом государственного финансового контроля в России, для которого приоритетным направлением деятельности служит превентивный характер контроля. Несмотря на двенадцатилетнюю практику контрольной деятельности органов федерального казначейства, научные исследования в данной области знаний практически отсутствуют, что значительно тормозит ее развитие. В контрольной деятельности казначейства можно выделить два направления: контроль за доходами и контроль за расходами государства. Казначейский контроль за исполнением бюджета имеет разнообразные внешние проявления, осуществляется в различных формах, в связи с чем возможна его классификация в зависимости от избранного критерия. По критерию времени проведения контроля и времени совершения проверяемых финансовых операций он подразделяется на предварительный, текущий и последующий.

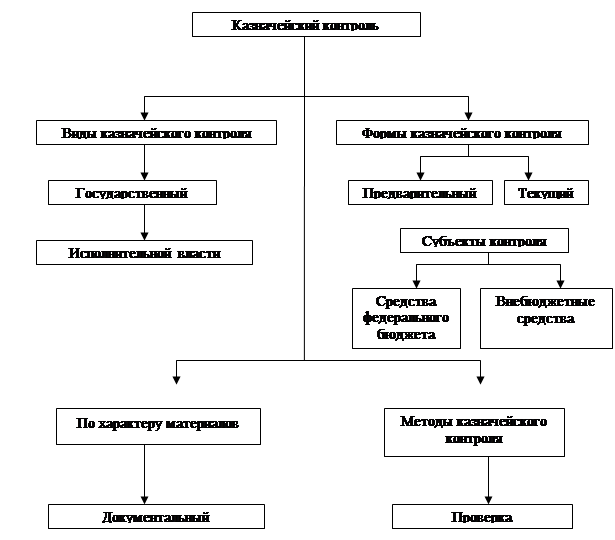

Классификация видов, форм и субъектов казначейского контроля приведена на рисунке 2.

Рис. 2. Классификация видов форм и субъектов казначейского контроля

В соответствии со ст. 267 БК РФ Федеральным казначейством проводится предварительный и текущий контроль за движением средств бюджета и государственных внебюджетных фондов у всех участников бюджетного процесса. Если прежде контроль за целевым использованием бюджетных средств осуществлялся после их расходования, то в настоящее время на этапах предварительного и текущего контроля проверяется соответствие расходов представленным документам, т.е. утвержденным лимитам, подтверждение надлежащей реализации договоров на поставку продукции, выполнение работ и услуг либо заключенных трудовых соглашений. Следовательно, акцент переносится на предотвращение нецелевого расходования средств бюджета. При этом Федеральное казначейство взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления указанного контроля и координирует их работу[7].

Федеральное казначейство на современном этапе

Реформа бюджетного процесса, с одной стороны, является одной из важнейших предпосылок для повышения эффективности системы государственного управления и, с другой стороны, зависит от темпов и направлений развития других реформ, в том числе административной реформы.

Решение о выделении Федерального казначейства в составе Министерства финансов РФ в отдельную федеральную службу было принято еще в 2004 г. в ходе проводимой административной реформы. В это время продолжалось исполнение федерального бюджета 2004 года, и органы Федерального казначейства несли ответственность за соблюдение установленных процедур исполнения федерального бюджета. Поэтому Указом Президента РФ от 09 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» было предусмотрено, что в новом качестве система Федерального казначейства начнет функционировать с 1 января 2005 года. Это позволило спокойно завершить исполнение бюджета прошлого года и подготовиться к работе в новых условиях.

Административной реформой предусмотрено, в частности, четкое разделение правоустанавливающих, правоприменительных, контрольных и обслуживающих функций между вновь создаваемыми органами исполнительной власти. Поэтому ряд функций, которые ранее выполняло Министерство финансов Российской Федерации посредством находящегося в его структуре Департамента – Главного управления федерального казначейства, были переданы новому федеральному органу исполнительной власти – Федеральному казначейству.

Такое, на первый взгляд, незначительное изменение, потребовало пересмотра большого количества нормативных актов и, в первую очередь, БК РФ. В декабре 2004 года в БК РФ были внесены принципиальные изменения относительно полномочий Минфина России и Федерального казначейства.

К изменениям, произошедшим в рамках выделения Федерального казначейства из состава Минфина России, можно отнести присвоение Федеральному казначейству статуса главного распорядителя средств федерального бюджета.

Таким образом, Федеральное казначейство в процессе исполнения федерального бюджета, выполняя функции главного распорядителя бюджетных средств, будет обязано соблюдать все бюджетные требования, которые распространяются и на всех других участников бюджетного процесса.

Что касается функций Федерального казначейства как участника бюджетного процесса, обладающего специальными полномочиями, то они практически не изменились. Как и все прошедшие 12 лет с момента создания казначейской системы, на нее, как и прежде, возлагаются функции:

- по обеспечению кассового обслуживания исполнения федерального бюджета;

- предварительному и текущему контролю за ведением операций со средствами федерального бюджета;

- осуществлению распределения доходов между бюджетами бюджетной системы;

- кассовому обслуживанию исполнения бюджетов бюджетной системы;

- составлению отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации.

Говоря о задачах новой федеральной службы, следует отметить, в первую очередь, обеспечение исполнения федерального бюджета, оптимизацию взаимоотношений Федерального казначейства с главными распорядителями и администраторами поступлений средств федерального бюджета.

В 2004 году был принят целый ряд документов, регулирующих бюджетный процесс (новая бюджетная классификация, новое положение по бюджетному учету и отчетности и т.д.). Все эти документы соответствуют принципам проводимой в нашей стране бюджетной реформы, начало которой положило известное постановление Правительства РФ от 22.05.2004 г. № 249 «О мерах по повышению результативности бюджетных расходов».

Такие изменения в бюджетном процессе были бы невозможны без серьезного совершенствования системы учета и отчетности. Поэтому в 2005 году в бюджетном учете были осуществлены следующие изменения:

- переход на учет, основанный на методе начисления;

- интеграция бухгалтерского учета с бюджетной классификацией;

- объединение учета исполнения бюджета и бухгалтерского учета в бюджетных учреждениях[8].

В части контрольных функций Федерального казначейства следует отметить, что они реализуются посредством предварительного и текущего контроля за участниками бюджетного процесса. В этом направлении задача состоит в максимальном применении технических средств контроля на стадии принятия от главных распорядителей и распорядителей бюджетных средств расходных расписаний в части контроля за непревышением доведенных до них от Минфина РФ лимитов бюджетных обязательств и объемов финансирования.

Предварительный казначейский контроль предшествует фактическому исполнению бюджета, т.е. поступлению налоговых и иных платежей в бюджет, расходованию средств бюджета и принятию каких-либо решений по финансовым и другим вопросам. Фактически этот контроль осуществляется в процессе регулирования доходов бюджетов разных уровней, поступающих на счета органов Федерального казначейства.

Предварительный казначейский контроль – это контроль, проводимый до совершения финансовых операций на стадии установления, рассмотрения и утверждения смет доходов и расходов, договорных соглашений, других документов. Он направлен на предупреждение неэффективного, нецелевого и незаконного расходования бюджетных средств. Проведение предварительного контроля предусматривает проверку обоснованности расходов, правильности представленных расчетов, сверку соответствия плановых сметных назначений соответствующим лимитам бюджетного финансирования.

Этапы предварительного казначейского контроля представлены в приложении 1.

Текущий казначейский контроль проводится в процессе исполнения бюджета путем анализа оперативных данных, текущей отчетности об исполнении бюджета, данных об использовании средств бюджетополучателями. Это контроль за оперативной деятельностью на этапе совершения финансовых операций со средствами бюджета, состоящий в регулярной проверке соблюдения распорядителями бюджетных ассигнований финансовой дисциплины, т.е. соблюдения бюджетных норм и нормативов, своевременного осуществления финансово-денежных расчетов, а также целевого использования бюджетных средств.

Этапы текущего казначейского контроля даны в приложении 2.

Федеральное казначейство начинает текущий контроль уже на стадии

принятия денежных обязательств получателями бюджетных средств, регистрируя заключение договоров между получателем бюджетных средств и поставщиком продукции (услуг, работ) в порядке, предусмотренном ст. 250 БК РФ. Текущий контроль осуществляется при финансировании расходов с лицевых счетов бюджетополучателей по платежным документам после проверки соответствия документов, подтверждающих правомерность расхода в пределах сметных назначений.

Кроме того, согласно ст. 243 БК РФ при казначейском исполнении федерального бюджета на Федеральное казначейство в рамках текущего контроля возложены обязанности:

- по регистрации поступлений, регулированию объемов и сроков принятия бюджетных обязательств;

- по совершению разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств;

- по осуществлению платежей от имени получателей средств федерального бюджета.

Наряду с этим, в соответствии со ст. 251 БК РФ Федеральное казначейство расходует средства федерального бюджета только после проверки соответствия платежных и иных документов требованиям Кодекса, утвержденным сметам доходов и расходов бюджетных учреждений и доведенным лимитам бюджетных обязательств.

Такой контроль наиболее эффективен в целях сохранности средств федерального бюджета и оказывает наибольшее превентивное воздействие на процесс формирования и использования государственных ресурсов.

Предварительный и текущий контроль за целевым использованием бюджетных средств, осуществляемый органами Федерального казначейства, охватывает все организации, финансируемые из федерального бюджета через лицевые счета бюджетополучателей. Это обусловлено технологией прохождения средств через систему счетов федерального казначейства.[9]

Федеральный закон № 131 от 06 октября 2004 г. (в ред. от 29 декабря 2004 г.) "Об общих принципах организации местного самоуправления в Российской Федерации", принятый в рамках административной реформы, предполагает образование четвертого уровня бюджетной системы – поселенческих бюджетов.

В развитие данной законодательной нормы был издан Приказ Казначейства России от 22 марта 2005 г. № 1н "Об утверждении Порядка кассового обслуживания исполнения бюджетов субъектов РФ и местных бюджетов территориальными органами Федерального казначейства", который предусматривает несколько способов организации кассового обслуживания местных бюджетов в органах Федерального казначейства.

Однако чрезмерная раздробленность (количество) муниципальных образований, отягощенная обязательствами по применению программно-целевых методов при формировании бюджетов в условиях дотационности бюджетов абсолютного большинства муниципальных образований, дефицита кадров может привести:

- к проблемам в системе государственного и муниципального управления;

- ослаблению финансовой дисциплины;

- осложнению проведения предварительного и текущего контроля за ведением операций со средствами бюджетов всех уровней бюджетной системы;

- снижению "прозрачности" движения средств бюджетов всех уровней бюджетной системы;

- росту управленческих расходов.

Кроме того, в результате увеличения нагрузки на органы Федерального казначейства при сохранении текущего положения вещей в области информационно-технического обеспечения, многовариантности схем казначейского исполнения субфедеральных бюджетов возможен срыв регламента обслуживания региональных и местных бюджетов.

За решение этой проблемы и целого ряда других проблем, в том числе, связанных с кассовым обслуживанием исполнения бюджетов субфедерального уровня, отвечает формирование единообразного подхода к казначейским процедурам исполнения бюджетов на всех уровнях бюджетной системы страны[10].