ДИПЛОМНАЯ РАБОТА

ОРГАНИЗАЦИЯ И ОПЫТ РАБОТЫ ОРГАНОВ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО УЧЕТУ ОПЕРАЦИЙ ПО РАСХОДОВАНИЮ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

(НА ПРИМЕРЕ ОТДЕЛЕНИЯ ПО ПЛЕСЕЦКОМУ РАЙОНУ УФК ПО АРХАНГЕЛЬСКОЙ ОБЛАСТИ)

ОГЛАВЛЕНИЕ

Введение ………………………………………………………………………..…4

1. Казначейская система исполнения бюджета ……………………..……8

1.1. Становление казначейства в России……………………………………….8

1.2. Федеральное казначейство на современном этапе………………………15

1.3. Основные этапы реформирования работы казначейства…………….….21

2. Организация работы и анализ деятельности Отделения по Плесецкому району УФК по Архангельской области ……………………..32

2.1. Задачи и функции Отделения по Плесецкому району как территориального органа Федерального казначейства……………………….32

2.2. Организационная структура и направления деятельности Отделения по Плесецкому району УФК по Архангельской области………………………...34

2.3. Анализ деятельности Отделения по Плесецкому району УФК по Архангельской области………………………………………………………….38

3. Организация работы Отделения по Плесецкому району УФК по Архангельской области по учету операций по расходованию средств федерального бюджета ………………………………………………………...52

3.1. Необходимость перевода получателей средств на финансирование через лицевые счета……………………………………………………….……………52

3.2. Учет операций по расходованию средств федерального бюджета…………………………………………………………………………..53

3.3. Формирование оперативной бухгалтерской отчетности………………..62

Заключение ………………………………………………………………..…….68

Список использованной литературы ………..………………………....71

Приложение 1 Этапы проведения предварительного текущего контроля.....74

Приложение 2 Этапы проведения текущего казначейского контроля бюджетного учреждения………………………………………………………...76

ВВЕДЕНИЕ

В дипломной работе рассматривается тема «Организация и опыт работы органов Федерального казначейства по учету операций по расходованию средств федерального бюджета» на базе Отделения по Плесецкому району УФК по Архангельской области.

Деятельность органов Федерального казначейства связана со всеми финансовыми потоками, которые относятся к государственным и муниципальным финансам. Поэтому наиболее оптимальной системой финансового контроля является казначейство.

Важная роль отводится органам Федерального казначейства в ведении лицевых счетов распорядителей, получателей ассигнований, финансируемых из федерального бюджета. На органы Федерального казначейства возложены задачи по организации, осуществлению и контролю использования средств федерального бюджета, управлению расходами этого бюджета на счетах казначейства в банках.

При казначейском исполнении федерального бюджета регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, разрешение на право осуществления расходов в рамках выделенных ассигнований, осуществление платежей от имени бюджетополучателей возлагается на органы Федерального казначейства. Поэтому важна оперативность и четкость исполнения ими соответствующих операций.

С 1 января 2005 года введен в действие приказ Минфина России от 26.08.04 № 70н "Об утверждении инструкции по бюджетному учету". Согласно п. 3 данного приказа бюджетные учреждения, в т. ч. и органы Федерального казначейства, должны осуществить переход к применению новой инструкции по бюджетному учету не позднее 1 октября 2005 года.

Необходимостью введения Инструкции № 70н стало отмеченное в президентских бюджетных посланиях Федеральному Собранию РФ в 2002 и в 2003 гг. утверждение, что одно из направлений оптимизации бюджетных расходов – это превращение расходной части федерального бюджета в инструмент достижения важнейших социальных и экономических целей.

Для решения этой задачи необходимо внедрить современные методы оценки рациональности и результативности бюджетных расходов, обеспечить прозрачность соответствующих финансовых потоков. Подчеркивая преимущество казначейских технологий исполнения бюджета в вопросах формирования своевременной и достоверной отчетности по исполнению федерального бюджета, Президент РФ указал на необходимость введения единого Плана счетов бюджетного учета.

Такой план объединил план счетов по исполнению бюджетов, план счетов бюджетных учреждений и бюджетную классификацию, стал обязательным для бюджетов всех уровней, включая бюджеты государственных внебюджетных фондов. Он также приемлем для перехода к учету, основанному на методе начислений, в секторе государственного управления.

В исполнение бюджетных посланий стала одобренная постановлением Правительства РФ от 22.05.04 № 249 "О мерах по повышению результативности бюджетных расходов" Концепция реформирования бюджетного процесса в РФ в 2004-2006 гг. (далее – Концепция).

Согласно Концепции принцип бюджетирования, направленный на результаты в рамках среднесрочного финансового планирования, должен составлять основу организации бюджетного процесса[1].

Необходимость создания такой системы учета законодательно установлена ст. 240 Бюджетного кодекса Российской Федерации. Согласно указанной статье все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения бюджета, подлежат бюджетному учету на основе единого Плана счетов. Единый План счетов бюджетного учета, обеспечивающий формирование качественной прозрачной отчетности об операциях сектора государственного управления, установлен Инструкцией № 70н.

В президентском бюджетном послании Федеральному собранию РФ в 2004 г. одним из основных направлений повышения эффективности бюджетных расходов названо ускорение перехода на технологии единого казначейского счета по расходам федерального бюджета, принятие мер по максимальному сосредоточению всех средств бюджетной системы в учреждениях Банка России.

На практике это возможно реализовать путем проведения операций в рамках исполнения бюджетов субъектов РФ и местных бюджетов через систему Федерального казначейства.

Целью данной работы является анализ деятельности Федерального казначейства и формирование предложений по ее совершенствованию на основе данных приведенного исследования.

Объектом исследования выступает Отделение по Плесецкому району УФК по Архангельской области.

Предмет исследования – совершенствование методов контроля за исполнением бюджета.

Методологической основой послужили труды российских ученых, законодателей, нормативно-законодательная база Российской Федерации, справочная система Консультант Плюс, ресурсы сети Интернет.

В ходе дипломной работы были использованы методы сравнительного анализа, экспертных оценок.

Структура дипломной работы включает введение, три главы, заключение, список литературы, приложения.

В первой главе рассмотрены история становления казначейства в Росси, выявлена объективная необходимость реформирования бюджетного учета и правовое регулирование реформ, выделение Федерального казначейства в составе Министерства финансов Российской Федерации в отдельную федеральную службу.

Во второй главе исследуется организационная структура и направления деятельности Отделения по Плесецкому району УФК по Архангельской области и проводится анализ его работы.

В третьей главе рассмотрена организация работы Отделения, выявлена необходимость перевода получателей средств на финансирование через лицевые счета, а также рассмотрено формирование оперативной и бухгалтерской отчетности по новой инструкции.

Рис. 2. Классификация видов форм и субъектов казначейского контроля

В соответствии со ст. 267 БК РФ Федеральным казначейством проводится предварительный и текущий контроль за движением средств бюджета и государственных внебюджетных фондов у всех участников бюджетного процесса. Если прежде контроль за целевым использованием бюджетных средств осуществлялся после их расходования, то в настоящее время на этапах предварительного и текущего контроля проверяется соответствие расходов представленным документам, т.е. утвержденным лимитам, подтверждение надлежащей реализации договоров на поставку продукции, выполнение работ и услуг либо заключенных трудовых соглашений. Следовательно, акцент переносится на предотвращение нецелевого расходования средств бюджета. При этом Федеральное казначейство взаимодействует с другими федеральными органами исполнительной власти в процессе осуществления указанного контроля и координирует их работу[7].

Федеральное казначейство на современном этапе

Реформа бюджетного процесса, с одной стороны, является одной из важнейших предпосылок для повышения эффективности системы государственного управления и, с другой стороны, зависит от темпов и направлений развития других реформ, в том числе административной реформы.

Решение о выделении Федерального казначейства в составе Министерства финансов РФ в отдельную федеральную службу было принято еще в 2004 г. в ходе проводимой административной реформы. В это время продолжалось исполнение федерального бюджета 2004 года, и органы Федерального казначейства несли ответственность за соблюдение установленных процедур исполнения федерального бюджета. Поэтому Указом Президента РФ от 09 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» было предусмотрено, что в новом качестве система Федерального казначейства начнет функционировать с 1 января 2005 года. Это позволило спокойно завершить исполнение бюджета прошлого года и подготовиться к работе в новых условиях.

Административной реформой предусмотрено, в частности, четкое разделение правоустанавливающих, правоприменительных, контрольных и обслуживающих функций между вновь создаваемыми органами исполнительной власти. Поэтому ряд функций, которые ранее выполняло Министерство финансов Российской Федерации посредством находящегося в его структуре Департамента – Главного управления федерального казначейства, были переданы новому федеральному органу исполнительной власти – Федеральному казначейству.

Такое, на первый взгляд, незначительное изменение, потребовало пересмотра большого количества нормативных актов и, в первую очередь, БК РФ. В декабре 2004 года в БК РФ были внесены принципиальные изменения относительно полномочий Минфина России и Федерального казначейства.

К изменениям, произошедшим в рамках выделения Федерального казначейства из состава Минфина России, можно отнести присвоение Федеральному казначейству статуса главного распорядителя средств федерального бюджета.

Таким образом, Федеральное казначейство в процессе исполнения федерального бюджета, выполняя функции главного распорядителя бюджетных средств, будет обязано соблюдать все бюджетные требования, которые распространяются и на всех других участников бюджетного процесса.

Что касается функций Федерального казначейства как участника бюджетного процесса, обладающего специальными полномочиями, то они практически не изменились. Как и все прошедшие 12 лет с момента создания казначейской системы, на нее, как и прежде, возлагаются функции:

- по обеспечению кассового обслуживания исполнения федерального бюджета;

- предварительному и текущему контролю за ведением операций со средствами федерального бюджета;

- осуществлению распределения доходов между бюджетами бюджетной системы;

- кассовому обслуживанию исполнения бюджетов бюджетной системы;

- составлению отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации.

Говоря о задачах новой федеральной службы, следует отметить, в первую очередь, обеспечение исполнения федерального бюджета, оптимизацию взаимоотношений Федерального казначейства с главными распорядителями и администраторами поступлений средств федерального бюджета.

В 2004 году был принят целый ряд документов, регулирующих бюджетный процесс (новая бюджетная классификация, новое положение по бюджетному учету и отчетности и т.д.). Все эти документы соответствуют принципам проводимой в нашей стране бюджетной реформы, начало которой положило известное постановление Правительства РФ от 22.05.2004 г. № 249 «О мерах по повышению результативности бюджетных расходов».

Такие изменения в бюджетном процессе были бы невозможны без серьезного совершенствования системы учета и отчетности. Поэтому в 2005 году в бюджетном учете были осуществлены следующие изменения:

- переход на учет, основанный на методе начисления;

- интеграция бухгалтерского учета с бюджетной классификацией;

- объединение учета исполнения бюджета и бухгалтерского учета в бюджетных учреждениях[8].

В части контрольных функций Федерального казначейства следует отметить, что они реализуются посредством предварительного и текущего контроля за участниками бюджетного процесса. В этом направлении задача состоит в максимальном применении технических средств контроля на стадии принятия от главных распорядителей и распорядителей бюджетных средств расходных расписаний в части контроля за непревышением доведенных до них от Минфина РФ лимитов бюджетных обязательств и объемов финансирования.

Предварительный казначейский контроль предшествует фактическому исполнению бюджета, т.е. поступлению налоговых и иных платежей в бюджет, расходованию средств бюджета и принятию каких-либо решений по финансовым и другим вопросам. Фактически этот контроль осуществляется в процессе регулирования доходов бюджетов разных уровней, поступающих на счета органов Федерального казначейства.

Предварительный казначейский контроль – это контроль, проводимый до совершения финансовых операций на стадии установления, рассмотрения и утверждения смет доходов и расходов, договорных соглашений, других документов. Он направлен на предупреждение неэффективного, нецелевого и незаконного расходования бюджетных средств. Проведение предварительного контроля предусматривает проверку обоснованности расходов, правильности представленных расчетов, сверку соответствия плановых сметных назначений соответствующим лимитам бюджетного финансирования.

Этапы предварительного казначейского контроля представлены в приложении 1.

Текущий казначейский контроль проводится в процессе исполнения бюджета путем анализа оперативных данных, текущей отчетности об исполнении бюджета, данных об использовании средств бюджетополучателями. Это контроль за оперативной деятельностью на этапе совершения финансовых операций со средствами бюджета, состоящий в регулярной проверке соблюдения распорядителями бюджетных ассигнований финансовой дисциплины, т.е. соблюдения бюджетных норм и нормативов, своевременного осуществления финансово-денежных расчетов, а также целевого использования бюджетных средств.

Этапы текущего казначейского контроля даны в приложении 2.

Федеральное казначейство начинает текущий контроль уже на стадии

принятия денежных обязательств получателями бюджетных средств, регистрируя заключение договоров между получателем бюджетных средств и поставщиком продукции (услуг, работ) в порядке, предусмотренном ст. 250 БК РФ. Текущий контроль осуществляется при финансировании расходов с лицевых счетов бюджетополучателей по платежным документам после проверки соответствия документов, подтверждающих правомерность расхода в пределах сметных назначений.

Кроме того, согласно ст. 243 БК РФ при казначейском исполнении федерального бюджета на Федеральное казначейство в рамках текущего контроля возложены обязанности:

- по регистрации поступлений, регулированию объемов и сроков принятия бюджетных обязательств;

- по совершению разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств;

- по осуществлению платежей от имени получателей средств федерального бюджета.

Наряду с этим, в соответствии со ст. 251 БК РФ Федеральное казначейство расходует средства федерального бюджета только после проверки соответствия платежных и иных документов требованиям Кодекса, утвержденным сметам доходов и расходов бюджетных учреждений и доведенным лимитам бюджетных обязательств.

Такой контроль наиболее эффективен в целях сохранности средств федерального бюджета и оказывает наибольшее превентивное воздействие на процесс формирования и использования государственных ресурсов.

Предварительный и текущий контроль за целевым использованием бюджетных средств, осуществляемый органами Федерального казначейства, охватывает все организации, финансируемые из федерального бюджета через лицевые счета бюджетополучателей. Это обусловлено технологией прохождения средств через систему счетов федерального казначейства.[9]

Федеральный закон № 131 от 06 октября 2004 г. (в ред. от 29 декабря 2004 г.) "Об общих принципах организации местного самоуправления в Российской Федерации", принятый в рамках административной реформы, предполагает образование четвертого уровня бюджетной системы – поселенческих бюджетов.

В развитие данной законодательной нормы был издан Приказ Казначейства России от 22 марта 2005 г. № 1н "Об утверждении Порядка кассового обслуживания исполнения бюджетов субъектов РФ и местных бюджетов территориальными органами Федерального казначейства", который предусматривает несколько способов организации кассового обслуживания местных бюджетов в органах Федерального казначейства.

Однако чрезмерная раздробленность (количество) муниципальных образований, отягощенная обязательствами по применению программно-целевых методов при формировании бюджетов в условиях дотационности бюджетов абсолютного большинства муниципальных образований, дефицита кадров может привести:

- к проблемам в системе государственного и муниципального управления;

- ослаблению финансовой дисциплины;

- осложнению проведения предварительного и текущего контроля за ведением операций со средствами бюджетов всех уровней бюджетной системы;

- снижению "прозрачности" движения средств бюджетов всех уровней бюджетной системы;

- росту управленческих расходов.

Кроме того, в результате увеличения нагрузки на органы Федерального казначейства при сохранении текущего положения вещей в области информационно-технического обеспечения, многовариантности схем казначейского исполнения субфедеральных бюджетов возможен срыв регламента обслуживания региональных и местных бюджетов.

За решение этой проблемы и целого ряда других проблем, в том числе, связанных с кассовым обслуживанием исполнения бюджетов субфедерального уровня, отвечает формирование единообразного подхода к казначейским процедурам исполнения бюджетов на всех уровнях бюджетной системы страны[10].

Единый казначейский счет

Функционирование системы органов федерального казначейства в условиях использования единого казначейского счета (далее – ЕКС) представляет собой качественно новую технологию исполнения федерального бюджета, в которой принципиальными являются:

- централизация доходов и средств федерального бюджета на ЕКС, открытом Федеральному казначейству;

- централизация операций по доходам бюджетов разных уровней бюджетной системы РФ на одном банковском счете, для учета налогов и сборов, уплачиваемых в бюджетную систему Российской Федерации; распределение доходов от их уплаты между разными уровнями бюджетов бюджетной системы Российской Федерации и проведение операций по расходам федерального бюджета на уровне УФК;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета.

Преимущества ЕКС для эффективной работы казначейской системы в России состоят в следующем:

- из-за значительного увеличения скорости получения информации об объемах поступлений в консолидированный бюджет РФ повышается ее актуальность;

- ежедневно становится доступной информация об общем объеме налогов, сборов и иных обязательных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы РФ нормативам их распределения, установленным законодательством РФ;

- учет доходов от уплаты налогов и сборов, поступающих во все уровни бюджетной системы РФ, осуществляемый УФК, позволит органам исполнительной власти субъектов РФ, органам местного самоуправления получать адекватную информацию о поступивших на территории соответствующего административно-территориального образования налогах и сборах;

- Правительство РФ получает возможность ежедневно иметь информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию. Это позволяет ему, во-первых, объективно оценить имеющиеся в наличии средства в каждом текущем периоде, что создает предпосылки для более точного прогнозирования возможных кассовых разрывов при исполнении федерального бюджета на краткосрочную и среднесрочную перспективы; во-вторых, эффективно управлять средствами федерального бюджета;

- снизится краткосрочная ликвидность средств кредитных организаций в результате нахождения средств федерального бюджета на счетах органов федерального казначейства, открытых в этих кредитных организациях;

- доходы федерального бюджета быстрее становятся доступными для использования.

Перечисленные преимущества введения ЕКС в совокупности с мероприятиями предварительного и текущего контроля за целевым использованием средств создают реальные предпосылки для эффективного использования средств федерального бюджета.[11]

Реформы бюджетного учета

Основные направления реализации положений реформы бюджетного учета определены в Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2003 году»:

- использование метода начислений;

- интеграция с бюджетной классификацией;

- объединение бухгалтерского учета исполнения бюджета и в бюджетных учреждениях.

Следует отметить, что впервые не только в российской, но даже и в мировой практике вопросы реформы государственного учета освещены на таком высоком политическом уровне.

Первое положение Бюджетного послания - использование метода начислений

В качестве примера при кассовом методе учета можно привести существующий отчет об исполнении бюджета в упрощенном виде, который состоит из трех частей: доходы, расходы и источники финансирования, которые фактически представляют собой влияние на изменение остатков денежных средств. Говоря упрощенно, доходы и расходы – это поступления и выбытия средств на счетах бюджета. Наряду с отчетом формируется баланс, в котором отражаются доходы, расходы, источники финансирования и связанные с ними финансовые активы и обязательства (бюджетные ссуды, кредиты, государственный (муниципальный) долг).

При методе начислений формируется полный баланс с доходами, расходами, активами и обязательствами, возникающими при исполнении бюджета, при этом появляется понятие остатков (запасов нефинансовых, финансовых активов, запасов обязательств), а также пересматриваются понятия «доходы» и «расходы»[19].

Второе положение Бюджетного послания – интеграция с бюджетной классификацией.

Это и есть тот принцип, который отличает бюджетный учет от хозяйственного учета.

Реализация этого тезиса нашла отражение в структуре новой экономической классификации или классификации операций сектора государственного управления и, соответственно, в структуре кода счета единого Плана счетов бюджетного учета.

План счетов благодаря интеграции в него бюджетной классификации, построенной по принципу влияния операций на стоимость активов и обязательств, позволяет учитывать запасы конкретного типа активов или обязательств в начале учетного периода, провести учет изменений в этих запасах, вызванных операциями в конкретном отчетном периоде (т.е. в ходе исполнения бюджета), а также учесть запасы соответствующих активов и обязательств на конец отчетного периода.

Такая система учета даст возможность составить отчет об исполнении бюджета, отчет об операциях сектора государственного управления и создать необходимую информацию для администраторов программ.

Правовое регулирование бюджетного учета и отчетности осуществляется, в первую очередь, БК РФ[20].

Рис. 3. Организационная структура Отделения

Для более рациональной организации труда на всех работников разработаны должностные инструкции, в которых определены квалификационные требования, должностные обязанности, права, ответственность.

Основными задачами Отделения при исполнении государственного контроля являются обеспечение законности, целесообразности и достоверности использования федеральных ресурсов, а также своевременного поступления доходов федерального бюджета, установленных законом налогов и других платежей.

В ходе финансового контроля производится оценка состояния отчетной дисциплины, достоверности данных бухгалтерского учета и отчетности, соблюдение законности расходования средств, полученных из федерального бюджета.

Объектами контроля являются все предприятия, учреждения и организации, получающие бюджетные и внебюджетные федеральные средства.

Нарушение бюджетного законодательства при использовании средств федерального бюджета влечет применение органами Федерального казначейства мер принуждения к нарушителям бюджетного законодательства:

– списание в бесспорном порядке суммы средств федерального бюджета, используемых не по целевому назначению; оформление уведомлений об изменении (уменьшении) бюджетных ассигнований на сумму средств, использованных не по целевому назначению;

– списание в бесспорном порядке суммы средств федерального бюджета, подлежащих возврату в федеральный бюджет, срок возврата которых истек;

– списание в бесспорном порядке суммы процентов (платы) за пользование средствами федерального бюджета, предоставленными на возмездной основе, срок уплаты которых наступил.[23]

Операционным отделом Отделения осуществляется систематический предварительный и текущий контроль за расходованием средств федерального бюджета с лицевых счетов получателей средств, в том числе проверка законности и обоснованности совершения расходов, их соответствия сметным назначениям и лимитам бюджетных обязательств.

Операции по расходованию средств федерального бюджета осуществляются со счета Отделения федерального казначейства, открытого на балансовом счете 40105 «Средства федерального бюджета» в Расчетно-кассовом центре п. Плесецк. Для бухгалтерского отражения операций по исполнению федерального бюджета в Отделении федерального казначейства открываются лицевые счета получателям бюджетных ассигнований.

До 1 октября 2005 года бухгалтерский учет по операциям кассового обслуживания исполнения федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов велся Отделением по Инструкции Минфина России от 17 февраля 1999 N 15н. «Об утверждении Инструкции по бухгалтерскому учету исполнения бюджетов». Бухгалтерский учет бюджетного учреждения велся по Инструкции Минфина России от 30 декабря 1999 № 107н. «Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях».

Для формирования качественной прозрачной отчетности о государственных операциях должна существовать единая система ведения бухгалтерского учета для всех единиц бюджетной системы Российской Федерации, позволяющая консолидировать учетную информацию по правилам бухгалтерского учета.

Благодаря интеграции с Бюджетной классификацией РФ новый План счетов, позволяет на основе кодов классификации запасов активов и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале учетного периода, провести учет изменений в этих запасах, вызванных операциями, и соответственно выйти на запас на конец отчетного периода. Такая система учета дает возможность полностью анализировать последствия конкретных экономических событий в секторе государственного управления[24].

Осуществление управленческих и других функций отделением производится через лицевой счет, открытый в Отделении, на основании полученных реестров в рамках доведенных лимитов, учтенных бюджетных обязательств и утвержденных смет.

Бухгалтерский учет в Отделении обеспечивает систематический контроль за ходом исполнения сметы доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей.

Главная задача, стоящая перед Отделением в части контроля за исполнением бюджета по расходам – не допустить необоснованного и незаконного расходования бюджетных средств, несанкционированного роста кредиторской задолженности бюджетных учреждений.

Рис. 4. Количество лицевых счетов, открытых в Отделении по Плесецкому району на 01.01.2005года

Из анализа данных, представленных на рисунке 4 можно сделать следующий вывод, что наибольшее количество счетов открыто в Отделении на балансовом счете 40204 «Средства местного бюджета», который составляет 60 % от общего количества открытых лицевых счетов.

Балансовый счет 40105 «Средства федерального бюджета» составляет 21 % от общего количества открытых лицевых счетов в Отделении.

В таблице 3 представлен документооборот Отделения по Плесецкому району по исполнению федерального бюджета по расходам за 2002-2004 г.г.

Таблица 3.

Документооборот Отделения по Плесецкому району по исполнению федерального бюджета по расходам за 2002-2004 гг.

| Документы

| 2002 год

| 2003 год

| 2004 год

|

| Реестры

| 990

| 658

| 1157

|

| Платежные поручения

| 5123

| 5513

| 8481

|

| Чеки

| 1110

| 1274

| 1301

|

В 2004 году получено 1157 реестров из УФК, что больше, чем в 2003 году на 43,1% и на 14,4% больше, чем в 2002 году, обработано 8481 платежное поручение получателей бюджетных средств на расходование средств с лицевых счетов федерального бюджета, что на 35% больше обработанных платежных поручений, чем в 2003 году и на 39,6% больше, чем в 2002 году.

В 2004 году выписано 1301 чек на получение наличных денежных средств, что на 2,1 % больше, чем в 2003 году и на 14,7 % больше, чем в 2002 году.

Из данных представленных на рисунке 5 видно, что в 2004 году, по сравнению с 2003 г. и с 2002г. резко возросло количество платежных поручений (на 2968 и на 3358 соответственно). Поэтому можно сделать вывод, что бюджетополучатели большую часть своих денежных средств, находящихся на лицевых счетах расходуют посредством безналичных расчетов.

Рисунок 5.

Рис. 5. Документооборот Отделения по исполнению федерального бюджета по расходам за 2002- 2004 гг.

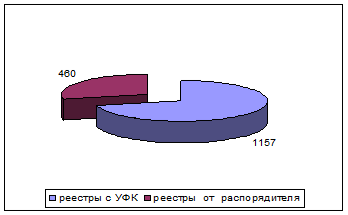

В Отделение по Плесецкому району кроме реестров из УФК поступают реестры от распорядителя средств. В 2004 году от распорядителя средств поступило 460 реестров или на 32,2% больше, чем в 2003 году и на 34,1% больше, чем в 2002 году. (см. рис. 6)

Рисунок 6.

Рис. 6. Количество поступивших реестров с УФК и реестров

от распорядителя в 2004 году

Реестры из УФК составляют 71,5%, а реестры от распорядителя средств составляют 28,5% от общего количества поступивших реестров в Отделение в 2004 году.

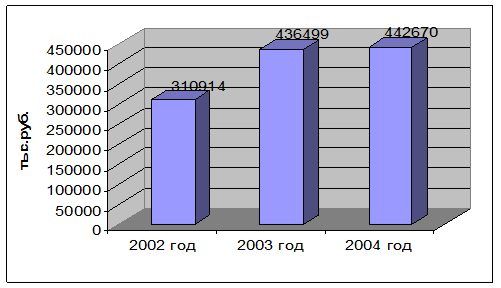

За 12 месяцев 2004 года получено из федерального бюджета на финансирование расходов 442670 тыс. руб., что на 1,4% больше, чем в 2003 году и на 42,3% больше, чем в 2002 году

Наглядно объем финансирования расходов за 2002 – 2004 г.г. представлен на рисунке 7.

Рисунок 7.

Рис. 7. Объем финансирования расходов федерального бюджета за 2002-2004 гг. Отделения по Плесецкому району

Поступило средств на финансирование расходов по ведомственной классификации расходов в 2004 году 442670 тыс. руб., что на 6172 тыс. руб. или на 1,4% больше по сравнению с 2003 годом и на 131756 тыс. руб. или на 42,3% больше по сравнению с 2002 годом.

Финансирование расходов по главе «Министерство внутренних дел» увеличилось в 2004 году, по сравнению с 2003 годом, на 10269 тыс. руб. или на 45% и на 19381 тыс. руб. или на 41,7% по сравнению с 2002 годом.

По главе «Министерство обороны РФ» финансирование расходов увеличилось в 2004 году по сравнению с 2003 годом на 24,9% или на 2901 тыс. руб. и на 29,2% или на 3282 тыс. руб. по сравнению с 2002 годом.

Расходы по главе «Министерство образования» в 2004 году по сравнению с 2003 годом возросли на 27,5% или на 5820 тыс. руб., а по сравнению с 2002 годом увеличились на 42,5% или на 8047 тыс. руб.

По главе «Министерство юстиции РФ» финансирование расходов в 2004 году по сравнению с 2003 годом сократилось на 6,6% или на 21667 тыс. руб., а по сравнению с 2002 годом финансирование расходов увеличилось на 39,5 % или на 86770 тыс. руб.

Также финансирование расходов в 2004 году уменьшилось по главе «Федеральная служба по труду и занятости» на 5,6% по сравнению с 2003 годом или на 1017 тыс. руб. и по сравнению с 2002 годом – на 1,2% или на 312 тыс. руб.

По главе «Федеральное агентство по сельскому хозяйству» финансирование в 2004 году по сравнению с 2003 годом сократилось на 15,1% или на 466 тыс. руб.

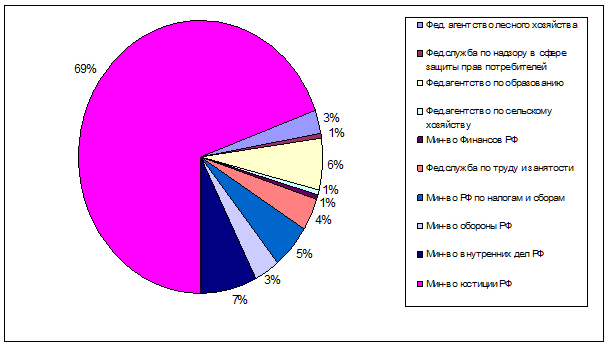

Рассмотрим ведомственную структуру расходов федерального бюджета за 2004 год. (см. рис.8)

Из данных представленных на рисунке 8 видно, что наибольший удельный вес в ведомственной структуре расходов федерального бюджета занимают:

- Министерство Юстиции РФ – 69% от общей суммы финансирования расходов за 2004 год. Доля финансирования в 2004 году по сравнению с 2003 годом снизилась на 1,41% пункта;

- Министерство внутренних дел РФ – 7% от общей суммы финансирования расходов за 2004 год. Доля финансирования в 2004 году по сравнению с 2003 годом повысилась на 3,07% пункта;

- Федеральное агентство по образованию – 6% от общей суммы финансирования расходов за 2004 год. Доля финансирования в 2004 году по сравнению с 2003 годом повысилась на 1,25% пункта;

- Министерство по налогам и сборам – 5% от общей суммы финансирования расходов за 2004 год. Доля финансирования в 2004 году по сравнению с 2003 годом повысилась на 1,62% пункта;

- Федеральная служба по труду и занятости – 4% от общей суммы финансирования за 2004 год. Доля финансирования в 2004 году по сравнению с долей финансирования в 2003 году снизилась на 0,32% пункта.

Рисунок 8.

Рис.8. Ведомственная структура расходов федерального бюджета за 2004год

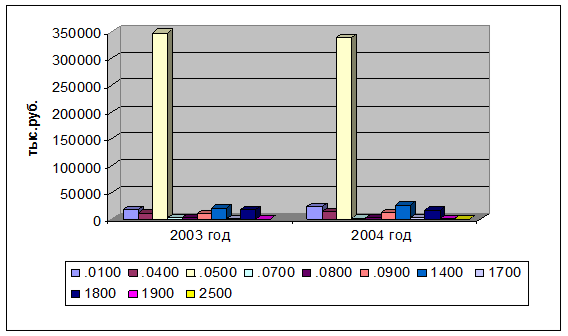

На рисунке 9 наглядно представлено финансирование расходов федерального бюджета за 2003, 2004 год в разрезе функциональной классификации.

Рисунок 9.

Рис. 9. Финансирование расходов федерального бюджета по разделам функциональной классификации за 2003-2004 гг.

Из данных представленных на рисунке 9 видно, что наибольший объем финансирования в 2004 году поступил по разделу «Правоохранительная деятельность и обеспечение безопасности государства» – 339392 тыс. руб., по сравнению с 2003 годом финансирование уменьшилось на 2,4% или на 8398 тыс. руб. Снижение объема финансирования связано с сокращением сотрудников, работавших в Минюсте РФ.

Объем финансирования по разделу «Образование» в 2004 году по сравнению