Рациональное использование персонала предприятия - непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат, объем производства продукции, ее себестоимость и ряд других экономических показателей.

Для анализа показателей эффективности использования трудовых ресурсов ЗАО "Королевская вода" за 2007 - 2008 гг. оставим табл.2.1

Таблица 2.1

Анализ эффективности использования трудовых ресурсов ЗАО "Королевская вода" за 2007-2008 гг.

| Показатели

| Год

| Темп изменения, %

|

| 2007

| 2008

|

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб.

| 89626

| 107149

| 119,6

|

| Численность работающих, чел.

| 395

| 403

| 102,0

|

| Фонд оплаты труда, тыс. руб.

| 18105

| 23914

| 132,1

|

| Среднемесячная зарплата, тыс. руб.

| 3,82

| 4,94

| 129,3

|

| Производительность труда, тыс. руб. /чел

| 226,9

| 252,9

| 111,5

|

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением выручки от реализации на численность работающих. Численность работающих на ЗАО "Королевская вода" за анализируемый период увеличилась с 395 до 403 человек, т.е. на 8 человек.

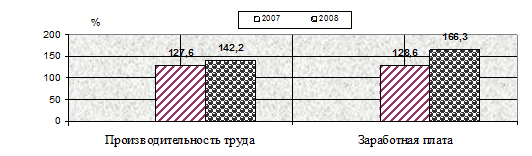

Производительность труда в 2007 г. составила 226,9 тыс. руб. /чел, в 2008 г. - 252,9 тыс. руб. /чел. В 2008 г. по сравнению с 2007 г. рост показателя составил 26 тыс. руб. /чел. или 11,5%.

В то же время средняя заработная плата работника за месяц составила в 2007 г. - 3,49 тыс. руб., в 2008 г. - 4,94 тыс. руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту: в 2008 г. по сравнению с 2007 г. наблюдается увеличение среднемесячной заработной платы на 1120 руб., или 29,3%. Темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

Графически соотношение темпов роста заработной платы и производительности труда ЗАО "Королевская вода" за 2007 - 2008 гг. представлено на рис.2.2

Рис.2.2 - Соотношение темпов роста заработной платы и производительности труда ЗАО "Королевская вода" за 2007 - 2008 гг.

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Проанализируем структуру оборотных средств ЗАО "Королевская вода" за 2007 - 2008 гг.

В составе оборотных активов за анализируемый период наблюдается тенденция к снижению стоимости запасов: их стоимость снизилась с 9128 тыс. руб. до 9097 тыс. руб. - на 31тыс. руб. или 0,3%.

Таблица 2.2

Оценка структуры оборотных средств ЗАО "Королевская вода" за 2007-2008 гг.

| Показатели

| Сумма, тыс. руб.

| Темп изменения, (%)

|

| 2007 г.

| %

| 2008г.

| %

|

|

| 1

| 2

|

| 3

|

| 4

|

| 1. Нормируемые оборотные фонды

|

|

|

|

|

|

| Запасы

| 9128

| 40,47

| 9097

| 38,67

| 99,7

|

| Сырье, материалы, другие аналогичные ценности

| 2000

| 8,87

| 3165

| 13,45

| 158,25

|

| Животные на выращивании и откорме

| 5100

| 22,61

| 5032

| 21,39

| 98,67

|

| Готовая продукция и товары для перепродажи

| 2028

| 8,99

| 890

| 3,78

| 43,89

|

| Расходы будущих периодов

| 0

| 0

| 10

| 0,04

| -

|

| 2. Ненормируемые оборотные фонды

|

|

|

|

|

|

| Дебиторская задолженность

| 11784

| 52,24

| 12792

| 54,37

| 108,6

|

| Денежные средства

| 2

| 0,01

| 2

| 0,01

| 100,0

|

| НДС по приобретенным ценностям

| 1643

| 7,28

| 1638

| 6,96

| 99,7

|

| Итого оборотных средств

| 22557

| 100

| 23529

| 100

| 104,31

|

За 2008 год наблюдается рост суммы дебиторской задолженности с 11784 тыс. руб. до 12792 тыс. руб., то есть на 1008 тыс. руб. или 8,6%. Обращает на себя внимание незначительная сумма денежных средств предприятия: она составляет всего 2 тыс. руб. в течение всего анализируемого периода

В структуре оборотных активов наблюдается тенденция к снижению доли запасов - с 40,47% на начало года до 38,67% на конец года, т.е. на 1,8%. Доля краткосрочной дебиторской задолженности растет с 52,24% до 54,37%, что в деятельности предприятия оценивается отрицательно.

Для характеристики эффективности использования оборотных средств предприятия составим таблицу 2.3

Таблица 2.3

Анализ показателей эффективности использования оборотных средств ЗАО "Королевская вода" за 2007 - 2008 гг.

| Показатели

| Год

| Темп изменения,%

|

| 2007

| 2008

|

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб.

| 89626

| 107149

| 119,6

|

| Прибыль от продаж, тыс. руб.

| 5422

| 5227

| 96,4

|

| Среднегодовая стоимость оборотных средств, тыс. руб.

| 25698

| 23043

| 89,7

|

| Оборачиваемость оборотных средств:

|

|

|

|

| - в числе оборотов

| 3,49

| 4,65

| 133,2

|

| - в днях оборота

| 104,6

| 78,5

| 75,0

|

| Рентабельность оборотного капитала,%

| 21,1

| 22,7

| -

|

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерского баланса. В 2008 г. среднегодовая стоимость оборотного капитала составила 23043 тыс. руб., что меньше чем в 2007 г. на 10,3%. Оборачиваемость оборотного капитала довольно низкая на протяжении 2007 - 2008 гг. В 2007 г. оборачиваемость оборотного капитала составила 3,49 оборота в год (продолжительность оборота - 104,6 дня), в 2008 г. один оборот совершался за 78,5 дня (коэффициент оборачиваемости - 4,65).

Тенденцию к увеличению за 2007-2008 гг. обнаруживает показатель рентабельности оборотного капитала. В 2007 г. на каждый рубль оборотного капитала было получено 21,1%, в 2008 г. рентабельность оборотного капитала увеличилась до 22,7%.

Основные фонды - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств предприятия составим таблицу 2.4

Как следует из таблицы 2.4, на анализируемом предприятии за период 2007 - 2008 гг. среднегодовая стоимость основных средств снижается с 91895 тыс. руб. до 89162,5 тыс. руб., то есть на 2732,5 тыс. руб. или 3,0% в 2008 г. по сравнению с 2007 г. Незначительное снижение стоимости основных средств ЗАО "Королевская вода" обусловлено передачей административного здания на баланс администрации города.

Таблица 2.4

Анализ показателей эффективности использования основных средств

ЗАО "Королевская вода" за 2007 - 2008 гг.

| Показатели

| Год

| Темп изменения,%

|

| 2007

| 2008

|

| Среднегодовая стоимость основных средств, тыс. руб.

| 91895

| 89162,5

| 97,0

|

| Фондоотдача, руб.

| 0,98

| 1, 20

| 122,4

|

| Фондоемкость, руб.

| 1,02

| 0,83

| 81,4

|

| Фондовооруженность, тыс. руб. /чел.

| 232,6

| 221,2

| 95,1

|

| Фондорентабельность,%.

| 5,90

| 5,86

| 99,3

|

Фондоотдача - показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2007 г. на 1 рубль стоимости основных средств предприятия приходилось 0,98 руб. услуг и продукции, в 2008 г. - 1,20 руб. Таким образом, наблюдается увеличение фондоотдачи на 0,22 руб. или 22,4% в 2008 г. по сравнению с уровнем 2007 года.

Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость - показатель обратный фондоотдаче. В 2007 г. на рубль выручки от продажи товаров, продукции, работ и услуг приходилось 1,02 руб. стоимости основных средств, в 2008 г. - 0,83 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами несколько снижается, о чем свидетельствует снижение показателя фондовооруженности.

Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель снижается в 2007 г. до 5,86%.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств на ЗАО "Королевская вода".

Использование производственных мощностей проанализируем в таблице 2.5

Таблица 2.5

Анализ использования производственных мощностей

| Показатели

| Единица измерения

| 2007 год

| 2008 год

| 2008/2007,%

|

| Производственная мощность суточная производство питьевой воды

| Тыс. тонн

| 132

| 144

| 109,09

|

| Производственная мощность суточная производство минеральной воды

| Тыс. тонн

| 67

| 72

| 107,46

|

| Коэффициент загруженности мощностей производство питьевой воды

| %

| 93

| 95

| 102,15

|

| Коэффициент загруженности мощностей производство минеральной воды

| %

| 91

| 93

| 102, 20

|

| Объем производства в натуральном выражении производство питьевой воды

| Тыс. тонн

| 123

| 137

| 111,38

|

| Объем производства в натуральном выражении производство минеральной воды

| Тыс. шт.

| 61

| 67

| 109,84

|

| Объем производства в стоимостном отношении

| Тыс. руб.

| 89626

| 107149

| 119,55

|

Как видно из приведенных данных, в течение анализируемого периода повысилась производственная мощность предприятия, а также коэффициент загруженности производственных мощностей. Это послужило причиной роста объема производства как в натуральном, так и в стоимостном выражении.

Рост объемов производства в стоимостном выражении выше, чем в натуральном, что свидетельствует об инфляционных процессах и повышении уровня цен на реализуемую продукцию.

В целом можно сделать вывод об эффективном управлении производственными мощностями на предприятии ЗАО "Королевская вода".

На основании формы № 5 приложения к балансу производится анализ затрат на производство. В этой форме отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Произведем анализ себестоимости по экономическим элементам по ЗАО "Королевская вода" за 2007 - 2008 гг., для чего составим таблицу 2.6

Таблица 2.6

Анализ себестоимости ЗАО "Королевская вода" за 2007 - 2008 гг. по элементам затрат

| Показатели

| Годы

| Темп изменения в%

|

| 2007

| Доля

| 2008

| Доля

|

| 1. Материальные затраты

| 26757

| 31,78

| 31348

| 30,76

| 117,2

|

| 2. Затраты на оплату труда

| 18105

| 21,50

| 23914

| 23,46

| 132,1

|

| 3. Отчисления на социальные нужды

| 6415

| 7,62

| 7566

| 7,42

| 117,9

|

| 4. Амортизационные отчисления

| 4744

| 5,63

| 5065

| 4,97

| 106,8

|

| 5. Прочие затраты

| 28183

| 33,47

| 34029

| 33,39

| 120,7

|

| ИТОГО

| 84204

| 100

| 101922

| 100

| 121,1

|

Из данных таблицы 2.6 следует, что себестоимость продукции, работ, услуг на ЗАО "Королевская вода" в 2007 г. составила 84204 тыс. руб., в 2008 г. - 101922 тыс. руб. Наблюдается увеличение затрат на производство в 2008 г. по сравнению с 2007 г. - на 17718 тыс. руб. или 21,1%. Увеличение себестоимости продукции, работ, услуг за анализируемый период обусловлено как ростом, так и снижением составляющих затрат.

В составе себестоимости значительны материальные затраты. Их величина в 2007 г. составила 26757 тыс. руб. В 2008 г. наблюдается увеличение материальных затрат до 31348 тыс. руб. В 2008 г. они увеличились на 4591 тыс. руб. или 17,2% по сравнению с 2007 г.

Затраты на оплату труда в 2008 г. по сравнению с 2007 г. увеличиваются до 23914 тыс. руб. или на 32,1%, что обусловлено ростом средней зарплаты работников.

Аналогичная тенденция прослеживается по отчислениям на социальные нужды. В 2008 г. по сравнению с 2007 г. произошло увеличение показателя до 7566 тыс. руб.

Амортизационные отчисления составили в 2007 г.4744 тыс. руб., в 2008 г. наблюдается увеличение амортизационных отчислений до 5065 тыс. руб.

За анализируемый период 2007 - 2008 гг. наблюдается также рост прочих затрат в составе себестоимости: с 28183 тыс. руб. в 2007 г. и до 34029 тыс. руб. в 2008 г.

Для того чтобы оценить эффективность управления на предприятии рассмотрим показатели рентабельности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Расчет показателей рентабельности ЗАО "Королевская вода" за 2007-2008 гг. представлен в таблице 2.7

Таблица 2.7

Показатели рентабельности деятельности ЗАО "Королевская вода" за 2007-2008 гг.

|

Показатели

| Год

| Изменение, (+; -)

|

| 2007

| 2008

|

| Рентабельность основной деятельности,%

| 6,4

| 5,1

| -1,3

|

| Рентабельность продаж,%

| 6,1

| 4,9

| -1,2

|

| Рентабельность внеоборотных активов,%

| 5,1

| 4,9

| -0,2

|

| Рентабельность оборотных активов,%

| 21,1

| 22,7

| 1,6

|

| Рентабельность совокупных активов предприятия,%

| 4,1

| 4,0

| -0,1

|

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2007 г. на 1 рубль затрат предприятие получало 6,4 коп. прибыли от продаж, в 2008 г. - 5,1 коп. Рентабельность основной деятельности снизилась в 2008 г. по сравнению с 2007 г. на 1,3%.

Рентабельность продаж характеризует сумму прибыли от продаж, приходящиеся на каждый рубль выручки от продаж. В 2007 г. на 1 рубль выручки от продаж предприятие получало 6,1 коп. прибыли от продаж. В 2008 г. произошло снижение эффективности рыночной деятельности предприятия на 1,2% по сравнению с 2007 г..

Рентабельность внеоборотных активов рассчитываем делением прибыли от продаж на среднегодовую стоимость внеоборотных активов. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2008 г. по сравнению с 2007 г. снизилась на 0,2%.

Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли от продаж, приходящуюся на 1 рубль, вложенную в оборотные активы.

Рентабельность совокупных активов предприятия показывает, сколько прибыли от продаж приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила в 2007 г. - 4,1. В 2008 г. произошло снижение рентабельности совокупных активов предприятия на 0,1%.

Таким образом, финансовое состояние ЗАО "Королевская вода" за 2007 - 2008 гг. кризисное, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода возрастает.

Рассмотрим основные финансовые показатели деятельности ЗАО "Королевская вода" за 2007 - 2008 гг. Основные показатели деятельности ЗАО "Королевская вода" за 2007 - 2008 гг. представлены в табл.2.8

Таблица 2.8

Анализ основных показателей деятельности ЗАО "Королевская вода" за 2007 - 2008 гг.

| Показатели

| Год

| Темп изменения,%

|

| 2007

| 2008

|

| Выручка от продажи продукции, тыс. руб.

| 89626

| 107149

| 119,6

|

| Себестоимость проданной продукции, тыс. руб.

| 84204

| 101922

| 121,0

|

| Прибыль от продаж, тыс. руб.

| 5422

| 5227

| 96,4

|

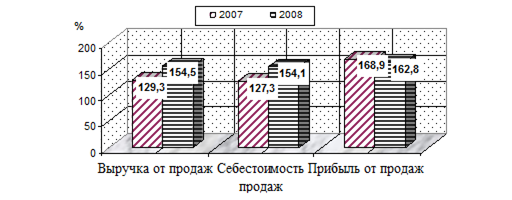

Из таблицы 2.8 следует, что выручка от реализации товаров, продукции, работ, услуг в 2008 г. по сравнению с 2007 г. увеличилась на 17523 тыс. руб. или на 19,6%.

Себестоимость работ, услуг ЗАО "Королевская вода" в 2007 г. составила 84204 тыс. руб., в 2008 г. - 101922 тыс. руб., то есть наблюдается увеличение себестоимости на 17718 тыс. руб. или 21,0% в 2008 г. по сравнению с 2007 г. Динамика основных показателей деятельности ЗАО "Королевская вода" за 2007 - 2008 гг. представлена на рис.2.3

Рис.2.3 - Динамика основных показателей деятельности ЗАО "Королевская вода" за 2007 - 2008 гг.

Таким образом, в целом за период 2007 - 2008 гг. наблюдается тенденция основных показателей деятельности к росту.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования. Анализ динамики показателей прибыли предприятия представлен в таблице 2.9

Таблица 2.9

Анализ чистой прибыли ЗАО "Королевская вода" за 2007-2008 гг.

| Показатели

| Год

| Темп изменения,%

|

| 2006

| 2007

|

| Прибыль от продаж

| 5422

| 5227

| 96,4

|

| Проценты к уплате

| 517

| 1204

| 2,3 р.

|

| Прочие доходы

| 3200

| 2715

| 84,8

|

| Прочие расходы

| 24901

| 8825

| 35,4

|

| Прибыль (убыток) до налогообложения

| -16796

| -2087

| -

|

| Отложенные налоговые активы

| 373

| 3605

| -

|

| Отложенные налоговые обязательства

| -557

| -545

| -

|

| Текущий налог на прибыль

| -33

| -7

| -

|

| Чистая прибыль (убыток)

| -17013

| 966

| -

|

Как следует из таблицы 2.9, в 2008 г. по сравнению с 2007 г. прибыль от продаж снизилась на 195 тыс. руб., или 3,6%. Прочая деятельность в 2007-2008 гг. принесла предприятию убыток, так как сальдо прочих о доходов и расходов - отрицательное (расходы превышают доходы).

Таким образом, на основе анализа финансовых результатов деятельности предприятия можно сделать вывод о снижении эффективности деятельности в 2008 г. по сравнению с 2007 г.