Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Показатели финансовой эффективности, которыми предлагает пользоваться теория ограничений, — это генерируемый доход1 (Throughput, Т), связанный капитал, или вложения (Inventory/Investment, I) и операционные расходы

(Operating Expense, OF.). Они вводятся в предположении, что цель организации — зарабатывать деньги сегодня и в будущем. Если цель другая, показатели I и ОЕ смогут использоваться в своей обычной форме, т.е. выраженные в финансовых единицах, а показатель Т — нет. Его потребуется переопределить, выразив в единицах, отличных от денежных (каких именно — зависит от конкретной ситуации). Но поскольку эта книга посвящена производству, а большинство производственных предприятий — коммерческие, мы примем здесь, что генерируемый доход — это всегда деньги. Приводимые ниже определения взяты из книги Голдратта «Синдром стога сена» (см. Goldratt, 1990, р. 53).

Генерируемый доход (Т)

Генерируемый доход (Т) определяется как скорость, с которой организация создает деньги (обычно путем продажи товаров или услуг). Этот показатель представляет количество новых денег, поступающих в систему (и остающихся в ней), — добавленную стоимость, порождаемую в результате деятельности системы2. Возможно, более наглядной будет интерпретация генерируемого дохода как новой стоимости, которую система вносит в продукцию. Эта стоимость образуется в ходе превращения сырья и материалов, приобретенных у других организаций, в нечто обладающее более высокой (с точки зрения потребителя) ценностью, чем исходное сырье.

С точки зрения математики генерируемый доход — это разность между выручкой от реализации и действительно переменными затратами. Обычно он измеряется на уровне компании в целом; также его определяют для отдельных единиц продукции, целых продуктовых линеек и конкретных коммерческих

|

|

_________

1Другой вариант перевода — производительность по денежному потоку. — Прим. ред.

2 Внутренние взаиморасчеты между цехами или подразделениями одной и той же компании не должны учитываться как часть генерируемого дохода. Они равносильны перечислению средств с одного внутреннего счета на другой.

__________

сделок. Например, генерируемый доход для единицы продукции — это ее продажная цена минус стоимость использованных на нее материалов. Чтобы рассчитать данный показатель для продуктовой линейки, из общей выручки от реализации всех входящих в линейку продуктов за определенный период времени вычитают суммарную стоимость израсходованного сырья и затраты, связанные непосредственно с реализацией этих продуктов (например, комиссионные или убытки от возвратов по рекламациям). Генерируемый доход на уровне компании в целом равняется суммарной выручке от продаж всех видов продукции за определенный период времени за вычетом стоимости сырья и материалов, использованных при производстве, и прочих действительно переменных затрат (тех, которых не было бы, если бы продукция не была продана).

Генерируемый доход — центральное понятие философии ТОС, потому что оно связывает деятельность отдельных элементов системы с общей целью организации. По смыслу оно близко к понятию вклада (contribution), которое используется в основном в экономической теории, но с тем отличием, что в традиционном определении вклада производственная заработная плата причисляется к переменным затратам, — ТОС отвергает такое представление. В целом для ТОС понятие генерируемого дохода очень важно. Как мы увидим позже, оно связано со многими повседневными решениями во всех сферах деятельности.

Вложения (I)

Вложения (Inventory/Investment, I) определяются как деньги, затрачиваемые организацией на то, что она собирается впоследствии продать. Эти средства связаны внутри системы — их нельзя легко перевести в наличность, и они используются для генерации дохода. Вложения включают основные фонды, мощности и оборудование, а также сырье и материалы, предназначенные д ля превращения в готовую продукцию, которая должна быть продана. Чтобы определить, относится ли такой-то актив к вложениям, задайте себе вопрос: можно ли использовать его как залог под кредит? Если да, это, скорее всего, вложение.

|

|

Операционные расходы (ОЕ)

Операционные расходы (Operating Expense, ОЕ) — это противоположность генерируемого дохода, из-за чего оба термина вызывают споры. К ОЕ относятся все затраты, которые не включены в определение генерируемого дохода, т. е. не являются действительно переменными (не пропорциональны количеству реализованных единиц продукции). Очень часто ОЕ описывают как средства, уходящие из системы. К ним относится большинство накладных (постоянных) расходов — затрат на поддержание бизнеса. Споры вокруг этого показателя вызваны тем, что он включает и трудовые издержки, т. е. зарплату персонала, как производственного, так и вспомогательного. В традиционном учете затрат производственная зарплата относится на счет себестоимости реализованной (или готовящейся к реализации) продукции, в то время как в ТОС эти затраты считаются постоянными. Почему?

Причина в том, что производственная зарплата, согласно ТОС, не относится к прямым издержкам. Предприятия обычно покупают на рынке труда время — сотрудникам оплачиваются часы, отработанные за неделю, месяц или (для высоких должностей) год. Из-за взаимосвязей, существующих внутри систем, не все оплачиваемые часы работников на самом деле используются производительно, тем более для создания добавленной стоимости. Таким образом, решение производить что-либо (и тратить на это рабочее время) не связано с дополнительными расходами. Все рабочее время производственного персонала берется из банка времени, на него уже выделены фиксированные средства. Поэтому такие расходы следует относить к операционным.

Любые средства, выплачиваемые или выделяемые пропорционально количеству проданных единиц продукции, относятся к переменным затратам и потому учитываются при расчете генерируемого дохода. При традиционное! калькуляции себестоимости методом отнесения затрат постоянные затраты (включающие и другие виды накладных расходов) разносятся по единицам произведенной и реализованной продукции. С точки зрения ТОС такой подход принципиально ошибочен. Именно в этом месте обычно возникают разногласия. Мы поговорим о них более подробно в главе 13, когда будем рассматривать генерируемый доход как основу для принятия решений.

|

|

Соотношение между Т, I, ОЕ

и традиционными показателями эффективности бизнеса

Выше мы писали, что контрольные показатели ТОС позволяют связать локальные оперативные решения с финансовыми показателями корпоративного уровня. Пора рассказать, как это делается. Чистая прибыль (NP) равняется генерируемому доходу за вычетом операционных расходов. Генерируемый доход — это разность между суммарной выручкой от реализации и суммарными переменными затратами (см. рис. 3.1). Обратите внимание, что при расчете прибыли в ТОС учитываются те затраты, которые в рамках традиционных методов учета включаются в себестоимость продукции, — эти издержки просто вычитаются из объема выручки от продаж. То же самое касается чистой прибыли.

Рентабельность инвестиций (ROI) равняется чистой прибыли, поделенной на вложения, которые были необходимы для ее получения (см. рис. 3.1). Потенциальный генерируемый доход зависит от ограничений системы. Операционные расходы создаются преимущественно не-ограничениями.

Чистая прибыль = Т-ОЕ

Рентабельность инвестиций =

Рис. 3.1. Чистая прибыль и рентабельность инвестиций

К этому моменту вы уже должны были догадаться, к чему мы клоним, говоря о связи. Мы не станем предлагать руководителям оценивать принимаемые ими управленческие решения непосредственно по NP и ROI, а дадим им в качестве инструментов показатели Т, I, ОЕ и методику расчета NP и ROI на их основе. Можно повысить NP и ROI за счет увеличения Т, а также снижения I и ОЕ. Как мы увидим далее, руководителям, мастерам и рабочим гораздо проще представить себе влияние своих действий на Т, I и ОЕ, чем на NP и ROI, поскольку многие повседневные решения отражаются только на одном из трех показателей.

|

|

Приоритеты

Главный вопрос — это на чем нам сконцентрировать внимание. На снижении операционных расходов? Вложений? Или на увеличении генерируемого дохода? Традиционно менеджеры рассматривали как высший приоритет снижение расходов — в большинстве случаев операционных (см. рис. 3.2). На то есть две убедительные причины. Во-первых, расходы легко измерить и относительно просто контролировать. Во-вторых, каждый сэкономленный доллар идет прямиком в итоговую строку отчета о прибылях и убытках (чистую прибыль).

| Традиционный менеджмент | Японский менеджмент (JIT) | Менеджмент ограничений |

| 1. ОЕ | 1. I | 1. Т |

| 2. I | 2. T | 2. I |

| 3. Т | 3. ОЕ | 3. ОЕ |

Рис. 3.2. Приоритеты менеджмента

На втором месте в традиционном менеджменте обычно идет сокращение товарно-материальных запасов. Это важно потому, что руководителей очень беспокоят издержки, связанные с поддержанием высокого уровня запасов. Но вопрос об избавлении от лишних запасов не так актуален, как снижение операционных расходов, поскольку в бухгалтерском балансе запасы относятся к активам. Настоящий вред от лишних запасов совсем в другом — они способны отрицательно сказаться на генерируемом доходе. Избыток запасов мешает компании оперативно реагировать на запросы рынка и может дополнительно замедлить выведение на рынок новых продуктов. Все это снижает потенциал генерации дохода.

Увеличение генерируемого дохода обычно, как кажется, стоит на последнем месте в списке приоритетов. Возможно, дело в том, что руководители не считают себя способными сколько-нибудь существенно повлиять на значение Т: оно определяется объемом продаж, который, конечно же, зависит от внешних заказчиков. А заказчики часто непостоянны, капризны и всегда очень ненадежны. Лучше уж сконцентрироваться на аспектах бизнеса, поддающихся непосредственному контролю.

Японцы увидели, чего позволяет добиться снижение товарно-материальных запасов, и в результате разработали систему менеджмента «точно вовремя» (Just-in-Time, JIT). Для этого им потребовалось обеспечить постоянное движение материальных потоков (феномен опережающего роста); соответственно, увеличился генерируемый доход, и на него стали обращать больше внимания, хотя он все равно оставался на втором месте (см. рис. 3.2).

Теория ограничений рассматривает увеличение генерируемого дохода как приоритет номер один. Второй по значимости задачей считается сокращение вложений, а снижение операционных расходов стоит на последнем месте.

Почему в менеджменте ограничений так важен генерируемый доход? На каком основании ему принадлежит первое место, вложениям — второе, а операционным расходам — третье? Проще всего ответить вопросом на вопрос: «Зачем существует наш бизнес — чтобы экономить или чтобы зарабатывать?»

|

|

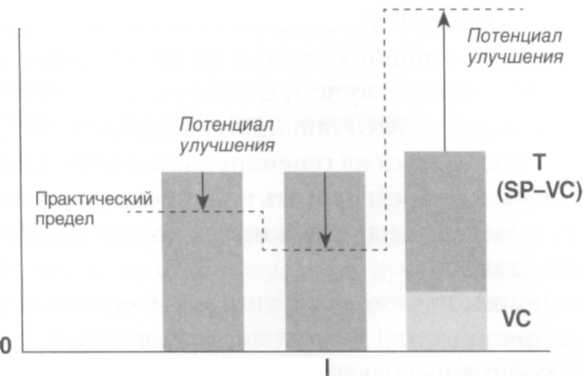

Посмотрите на столбиковую диаграмму, изображенную на рис. 3.3. Три ее столбца представляют соответственно операционные расходы, вложения и генерируемый доход. Теоретический верхний предел на графике — бесконечность, нижний — ноль (ни операционные расходы, ни вложения не могут стать отрицательными, генерируемый доход всегда конечен). На практике минимальные значения ОЕ и I намного превышают ноль, поскольку нужно тратить, чтобы заработать, а предел увеличения Т гораздо меньше бесконечности. И все же потенциал увеличения чистой прибыли за счет увеличения генерируемого дохода значительно выше, чем за счет сокращения издержек (ОЕи1).

Кроме того, с сокращением издержек связан определенный риск. Грань между достаточными и недостаточными расходами весьма тонка.

Рис. 3.3. Ограничения для Т, I и ОЕ

Если слишком сильно урезать ОЕ и I, может пострадать генерируемый доход, и невозможно с уверенностью сказать, где именно начинается это «слишком». Помните аналогию с самолетом в главе 2? Подобно тому, как управляющее воздействие по одной из осей способно приводить к изменениям по одной или обеим другим осям, изменение ОЕ или I в состоянии повлиять на величину Т. Эти показатели не вполне независимы друг от друга.

Любая организация, которая занималась постоянным совершенствованием в соответствии с концепцией всеобщего управления качеством (TQM), скорее всего, уже немало сделала для сокращения ОЕ и I. Вряд ли в этом колодце осталось еще много воды. Повышение генерируемого дохода дает большинству компаний наилучший реальный шанс увеличить свою рентабельность сегодня и в будущем.

Поэтому всеобъемлющая стратегия управления ограничениями уделяет основное внимание генерируемому доходу. Если делать то, что нужно для его повышения (используете ограничение, подчиняете не-ограничения), вложения автоматически выйдут на свой естественный уровень — обычно более низкий, чем до применения методов управления ограничениями. Наконец, теория ограничений предлагает использовать возможности сокращения операционных расходов.

Но занимаясь всем этим, мы должны следить, чтобы принимаемые нами решения никогда не ставили под угрозу нашу способность генерировать доход. Также не следует терять время и рисковать будущим Т, стараясь сегодня сократить операционные расходы. Поэтому в управлении ограничениями снижение ОЕ — третий приоритет.

Т, I и ОЕ: пример

Давайте посмотрим, каким образом понятия генерируемого дохода, вложений и операционных расходов, которые мы только что обсудили, применяются в реальном мире. Прочтите статью, приведенную на рис. 3.4.

| Доходы Boeing стремятся ввысь USA Today, пятница, 16 июля 1999 г., с. 1Б Рост доходов на 172% во втором квартале благодаря сокращению издержек Дэвид Филд, USA Today НЬЮ-ЙОРК — По словам финансового директора Boeing Дебби Хопкинс, которая побывала у нас в четверг, во втором квартале доходы компании подскочили на 172% благодаря запуску программы сокращения издержек. Это была одна из ее первых встреч с прессой после поступления на работу в Boeing в декабре прошлого года. Хопкинс продемонстрировала квартальный отчет, отражающий успехи компании в деле реформирования коммерческого самолетостроения. Перестройка, — сказала Хопкинс, — идет полным ходом: чистый доход компании во втором квартале вырос до $701 млн, или 75 центов на акцию, против $258 млн, или 26 центов на акцию годом ранее. Операционный доход вырос с $416 млн в 1998 г. до $793 млн. Суммарные доходы по всем направлениям — от авиалайнеров до космического транспорта и военных самолетов — увеличились на 13% и достигли $15,13 млрд против $13,39 млрд год назад. Рентабельность выросла с 1,9% во втором квартале 1998 г. до 4,6%. Достижения Хопкинс не прошли незамеченными на Уолл-стрит. Цена на акции Boeing, просевшая на треть в 1998 г., в минувшую среду достигла рекордного за последние 11 месяцев значения $47. В четверг в результате продажи акций на фоне ценового пика котировки упали на 7/8 пункта до $46,75. Один из способов подхлестнуть стоимость акций, — считает Хопкинс, — это сократить число рабочих мест. До конца следующего года в компании будет упразднено около 48 ООО должностей. Максимальное число сотрудников в 1998 г. составляло 238 600 человек. Для отслеживания улучшений в компании Boeing используются четыре главных контрольных показателя, по которым будет составляться ежеквартальный отчет. Это: • Заводские площади. «Если посмотреть на наши сегодняшние корпуса, это нечто невообразимое», — говорит Хопкинс. У Boeing 124 млн квадратных футов заводских площадей, которые разбросаны по всей стране. Хопкинс поставила задачу сократить их до 122 млн квадратных футов к концу 1999 г. и до 95 млн квадратных футов к концу 2000-го. • Количество поставщиков. Boeing планирует уменьшить количество поставщиков с нынешних 31 500 до 31 000 к концу этого года, затем до 25 000 в следующем году и в дальнейшем довести их число до 18 000. • Оборачиваемость товарных запасов. Компания увеличит оборачиваемость товарных запасов за счет сокращения производственного цикла. Чем больше оборачиваемость, тем быстрее комплектующие будут уходить в производство, освобождая место на складе. Планируется повысить оборачиваемость с текущих 2,5 раза в год до 2,9 раза к концу этого года, затем до 3 раз в 2000 г. и в конечном счете до 4 раз в год. «Чем выше они [ее] сделают, тем больше у них будет денег», — комментирует аналитик компании JSA Research Пол Нисбет. • Накладные расходы. В 1999 г. расходы Boeing сократятся на $600 млн, в 2000-м — еще на $1,6 млрд, а затем и еще на $2,1 млрд. © 1999 USA Today. Все права защищены. Перепечатано с разрешения правообладателя. |

Рис. 3.4. Статья № 1 о компании Boeing (USA Today)

Как видно из текста, компания Boeing сосредоточила усилия на снижении расходов и получила хорошие результаты — если рассматривать их в краткосрочной перспективе. Но здесь ничего не сказано об увеличении генерируемого дохода (т.е. о повышении объема продаж). Теперь посмотрите на вторую статью (рис. 3.5) — вот в ней генерируемый доход как раз упомянут! Делайте выводы: правильно ли действует Boeing, концентрируя все внимание на сокращении издержек и вложений? Компания экономит на всем подряд, лишь бы увеличить сиюминутную прибыль, а продажи не растут (более того, фактически падают). К 2001 г. она снизит издержки на $2,7 млрд, сократит штаты (ОЕ) на 20%, а производственные мощности (I) — на 23%. Всего два года назад у Boeing не хватало квалифицированных рабочих и производственных площадей, чтобы вовремя выполнять все заказы на модель 737! Теперь значительная доля рынка перешла к компании Airbus — единственному конкуренту Boeing в мире! Позволит ли сокращение ОЕ и I компенсировать потери Т? Следите за событиями — только время покажет. Могли ли самолетостроители действовать иначе и добиться лучших результатов?

| Airbus в первом полугодии обгоняет Boeing по числу заказов на новые самолеты Напечатано в Seattle Times, Новости бизнеса, 20 июля 1999 г. Андреа Ротман и Питер Робинсон, Bloomberg News ТУЛУЗА, Франция — Компания Airbus Industrie в первой половине 1999 г. обогнала своего конкурента Boeing по числу заказов на производство самолетов. По данным компаний, Airbus планирует продать 234 самолета, a Boeing — всего 120. Европейский самолетостроитель, второй в мире после Boeing, достиг успеха, стараясь, как и его американский коллега, скомпенсировать резкое сокращение объема заказов на ближайшие несколько лет. Сокращение отчасти связано с тем, что авиакомпании в последние три года заказывали больше самолетов, чем ожидалось, на фоне резкого снижения цен в борьбе за рыночную долю. За последние полтора года к Airbus перешли от Boeing нескольких самых надежных клиентов. По мнению аналитиков, клиенты разочаровались в Boeing отчасти из-за того, что компания задерживала выполнение заказов, пока боролась с узкими местами в своем производстве. Другая причина снижения спроса на пассажирские авиалайнеры — основную продукцию Boeing — резкий экономический спад в азиатских странах. «Показатели за полугодие подтверждают, что Airbus сейчас на подъеме, a Boeing никак не перестроит производство», — говорит Дуг Маквайти, управляющий директор шотландской аналитической и консалтинговой компании Arran Aerospace, специализирующейся в области самолетостроения. Приведенные выше цифры не включают заказ на 50 самолетов Boeing от компании International Lease Finance, который был озвучен в июне, но будет оформлен только в этом месяце. Несмотря на то, что Boeing превзошел свои прогнозы, объявив на прошлой неделе об увеличении прибыли во втором квартале на 55%, из отчета о доходах, заметил Маквайти, никак не следует, что у Boeing стало больше новых заказов. © 1999 Bloomberg L.P. Все права защищены. Перепечатано с разрешения правообладателя. Посетите сайт www.bloomberg.com. |

Рис. 3.5. Статья № 2 о компании Boeing (Seattle Times)

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!