Микро- и макросреды, включают всю совокупность объектов и различных сил, которые влияют на деятельность предприятия. Если на микро - уровень среды можно воздействовать предприятию через систему мер в целях конкуренции и внедрения новшеств в товар, продукцию, услугу, то на макро-уровень маркетинга невозможно повлиять отдельно взятому субъекту.

Факторами микросреды, оказывающими основное влияние на деятельность дополнительного офиса № 349/9/06 Омского РФ «ОАО Россельхозбанк» являются клиенты, а так же конкуренты и партнеры фирмы.

Клиентами банка являются предприятия, организации, индивидуальные предприниматели Большереченского, Знаменского, Тевризского и Муромцевского районов, население Большереченского района. Среди клиентов - физических лиц можно отметить три крупных группы:

- граждане, ведущие личные подсобные хозяйства (активно пользуются услугами по кредитованию);

- сотрудники предприятий и учреждений (основные держатели пластиковых карт);

- пенсионеры (вкладчики банка).

Основные партнеры банка: страховые компании (Омский филиал Военностраховой компании, Омский филиал Росгосстрах), администрации муниципальных сельских поселений, управление министерства сельского хозяйства и продовольствия.

Аграрный комплекс района представлен 10 сельскохозяйственными предприятиями,3 крупными крестьянскими (фермерскими) хозяйствами, 33 мелкими крестьянскими (фермерскими) хозяйствами, 7738 личными подсобными хозяйствами.

Промышленность района представлена предприятиями переработки Строительный рынок района представлен 6 крупными и средними предприятиями. В жилищно-коммунальном хозяйстве монополистами являются предприятия по газо-, электро-, водоснабжению.

На рынке розничной торговли: в районе работают предприятия входящие в систему РайПО (10 предприятий), предпринимателей в этой отрасли более 200.

Большереченский район насчитывается 53 населённых пункта. Численность населения 31,7 тыс. человек. Плотность населения 7,3 человека на кв. км.

Численность работников занятых в сельскохозяйственном производстве составляет 1136 человек или 25 % от экономически активного населения района.

Доля работников, занятых в малом бизнесе, в общей численности экономически активного населения района -15,2%.

Так же влияние на предприятие оказывает такой субъект народного хозяйства как государство в лице не только законодательных органов, но и в сфере государственных заказов и государственных предприятий, учреждений и организации.

Конкурент на рынке банковских услуг - дополнительный офис Тарского отделения Сберегательного банка РФ.

На территории Большереченского района предоставление банковских услуг осуществляют дополнительный офис Тарского отделения сберегательного банка РФ и дополнительный офис Омского регионального филиала ОАО «Россельхозбанк».

По данным экономического комитета Большереченского муниципального района удельный вес дополнительного офиса ОАО «Россельхозбанк» в предоставленных на территории района банковских услугах представляет:

- по кредитованию юридических лиц - 71%;

- по кредитованию физических лиц -23%;

- по привлечению средств юридических лиц - 28%;

- по привлечению средств физических лиц -36%.

Доля торговых точек дополнительного офиса ОАО «Россельхозбанк» по продаже банковских продуктов составляет 11%. Доля банкоматов на территории района 14%, доля в кредитном портфеле юридических лиц - 71%, доля в кредитованном портфеле физических лиц -23%, по привлечению средств юридических лиц - 28%, по привлечению средств физических лиц -36%, по приёму платежей от населения- 32%, по операциям с иностранной валютой - 37%.

Анализируя деятельность дополнительного офиса в условиях внешней среды можно сделать следующие выводы:

-дополнительный офис осуществляет свою деятельность в соответсвии с действующим законодательством РФ, использует в работе правовые акты Омской области, местных муниципальных образований;

- в своей работе банку приходится учитывать тот факт, что бизнес большинства клиентов осуществляется в условиях сельской местности, подвержен сезонным колебаниям, имеет высокую степень риска (неурожай, болезни скота и т.д.);

- уровень доходов жителей сельской местности невысок, поэтому выполнение бизнес-показателей достигается за счет большого количества банковский операций;

- дополнительный офис имеет свой сегмент на рынке банковских услуг Большереченского района: предприятия АПК, граждане, ведущие личные подсобные хозяйства, граждане пенсионного возраста, сотрудники бюджетных учреждений

В приложении №2 приведено сравнение банковских продуктов ОАО «Россельхозбанк» и ОАО «Сбербанк»

На основе проведенного сравнения можно отметить следующие недостатки ОАО «Россельхозбанк»:

-слабо развита сеть банкоматов;

- отсутствие устройств по самообслуживанию клиентов;

-отстутсвие системы управления очередью;

-отсутствие металлических счетов, сберегательных сертификатов, векселей;

-отсутствие услуг по инкассации, предоставлению сейфовых ячеек.

Среди преимуществ

-предоставление кредитов с возможностью возмещения части процентных ставок;

-более высокие процентные ставки по вкладам населения;

- отстутсвие комисиий по обслуживанию пластиковых карт.

С целью проведения исследования мнения клиентов банка о качестве обслуживания сотрудниками банка разработана анкета посетителя дополнительного офиса (Приложение № 1):

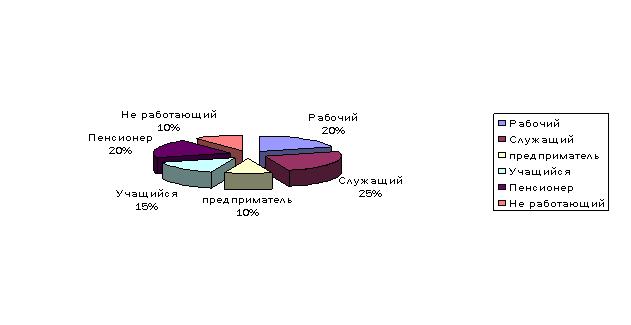

Анкетирование проведено методом опроса посетителей в ходе исследования были опрошены 100 посетителей, результаты опроса приведены в виде диаграмм. Распределение опрошенных по видам деятельности представлено на рис. 1.8.

Рис. 1.8 - Распределение опрошенных по видам деятельности

Основную массу посетителей банка 65 % составляют рабочие, служащие и пенсионеры, 15 % -учащиеся, по 10% -предприниматели и не работающие граждане.

Распределение опрошенных по отношению к банку представлено на рис. 1.9.

Рис. 1.9 - Распределение опрошенных по отношению к банку

90% опрошенных являются клиентами банка, преобладают заемщики(35 %) и вкладчики банка (30%), 25%- держатели пластиковых карт, 10% не являются клиентами банка.

Распределение опрошенных по возрастным категориям представлено на рис. 1.10.

Рис. 1.10 - Распределение опрошенных по возрастным категориям

Среди опрошенных 30% составляют пенсионеры, 27% - лица моложе 20 лет, 23% - в возрасте от 20 до 40 лет, 20% - в возрасте от 40 до 60 лет. Распределение по возрастным группам достаточно равномерное.

Распределение опрошенных по заинтересованности в банковских продуктах представлено на рис. 1.11.

Рис. 1.11 - Распределение опрошенных по заинтересованности в банковских продуктах

Среди опрошенных 30% заинтересованы в услугах банка по кредитованию, 15 % в размещении денежных средств во вклады, 24 % в услугах банкомата, 20% совершают платежи, незначительная доля опрошенных в заинтересована в банковских переводах и валютно-обменных операциях.

Распределение опрошенных по предпочтениям представлено на рис. 1.12.

Рис. 1.12 - Распределение опрошенных по предпочтениям

30% опрошенных считают для себя привлекательными для себя процентные ставки по вкладам и условия кредитования, 25 % - процентные ставки по кредитам и 15% - условия по вкладам.

Распределение составляющих коммуникативной политики банка по сумме баллов представлено на рис. 1.13.

Рис. 1.13 - Распределение составляющих коммуникативной политики банка по сумме баллов

В составляющих коммуникативной политики банка оценены по 10-бальной шкале управление очередью в среднем - 2,03 балла, оснащенность устройства для самообслуживания -2,11 балла, вместе с тем очень высоко оценено удобное расположение дополнительного офиса -8,2 балла, стиль и качество обслуживания 9,2 балла, режим работы банка оценен удовлетворительно -5,7 балла.

Распределение опрошенных по источникам получения информации о банке представлено на рис. 1.14.

Рис. 1.14 - Распределение опрошенных по источникам получения информации о банке

42 % опрошенных пользуются устной информацией о банке, 28% печатной рекламой, 20% наружной рекламой, 10 % теле- радио- Интернет и прочей рекламой.

Подавляющее большинство опрошенных (68%) считает необходимым для улучшения работы с клиентами установку устройств для самообслуживания клиентов, 20% считают необходимым увеличить число сотрудников, обслуживающих клиентов, 12% - оснащение операционного зала электронным устройством для управления очередью.

Таким образом, среди опрошенных представлены все возрастные группы, лица различного рода занятий, среди которых преобладают клиенты банка, большая часть опрошенных интересуется кредитами, вкладами и пластиковыми картами банка. Привлекательными для посетителей являются условия кредитования и процентные ставки по кредитам и вкладам, оценка коммуникативной политики банка посетителями достаточно высока, и средств рекламы наиболее действенна в настоящее время устная информация, что характерно для сельской местности в целом. Недостатками в работе офиса являются отсутствие устройств самообслуживания, системы управления очередью, непосредственно наличие очереди.

На основе проведенного анализа внешней среды деятельности, основных показателей деятельности дополнительного офиса, состояния клиентской базы, линейки банковских продуктов, бизнес-процесса и системы обслуживания клиентов, можно сделать следующие выводы:

-Дополнительный офис работает рентабельно, деятельность эффективна, динамика основных показателей положительная;

-Деятельность дополнительного офиса осуществляется в основном по направлениям вклады и кредиты;

-Основную часть размещенных средств составляют кредиты, выданные юридическим лицам и индивидуальным предпринимателям;

-Среди клиентов банка юридических лиц подавляющее большинство предприятия аграрного сектора (бизнес с высокой степенью риска, подвержен сезонным колебаниям);

-Клиенты - физические лица представлены заемщиками, держателями пластиковых карт; вкладчиками (преобладают вкладчики), прослеживается тенденция - увеличение клиентов - держателей карт;

Бизнес-процессы автоматизированы;

- Спектр предоставляемых услуг, набор банковских продуктов в целом удовлетворяет потребностям клиентов.

Имеются недостатки:

-Слабо развито потребительское кредитование;

-Услугами по расчетно-кассовому обслуживанию дополнительного офиса не охвачены бюджетные организации и учреждения Большереченского района;

- Слабо развита сеть устройств по самообслуживанию клиентов;

- Расположение рабочих мест сотрудников кредитного отдела внутри офиса создает неудобства для клиентов;

- Наличие очередей, обусловленное потерями времени при совершении операций, отсутствием устройств самообслужувания;

-Тарифы дополнительного офиса по приему и выдаче денежной наличности высоки;

-Выполнение бизнес - показателей достигается экстенсивным путем в основном за счет усилий сотрудников банка и качества банковских продуктов, организация бизнес-процесса носит «догоняющий характер»;

-Существенные потери времени при совершении операций.

Основные проблемы дополнительного офиса:

- Наличие очередей, обусловленное потерями времени при совершении операций, отсутствием устройств самообслужувания;

- Неразвитая сеть устройств по самообслуживанию клиентов;

- Несовершенная организация бизнес-процессов по кредитованию, осуществлению денежных переводов, обслуживанию юридических лиц.