Анализ системы обслуживания клиентов дополнительного офиса ОАО «Россельхозбанк»

Характеристика предприятия и анализ системы обслуживания.

ОАО «Российский Сельскохозяйственный банк» один из крупнейших банков в России. Созданный в 2000 году в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации, сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. 100% акций банка находится в собственности государства.

Россельхозбанк занимает четвертое место в банковской системе России по объему активов, входит в тройку лидеров рейтинга надежности крупнейших российских банков. Кредитный портфель банка на 1 января 2013 года превышает 1 трлн. рублей. Россельхозбанк обслуживает розничных и корпоративных клиентов, предлагая наряду с универсальными банковскими продуктами десятки специализированных программ для развития производства в области сельского хозяйства и смежных отраслей. Особое внимание уделяется программам кредитования малого и среднего бизнеса.

Россельхозбанк занимает второе место в России по размеру филиальной сети. Свыше 1600 отделений работают во всех регионах страны, в том числе более половины в малых городах и сельских населенных пунктах. К настоящему времени Банк занимает ведущие позиции, как в банковской системе Российской Федерации, так и в секторе аграрного кредитования. Руководствуясь целями создания Банка, современным представлением о его месте в банковской системе и целями государственной аграрной политики, миссия ОАО «Россельхозбанк» на перспективу состоит в следующем:

Обеспечение доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах, всемерное содействие формированию и функционированию современной национальной кредитно - финансовой системы агропромышленного сектора России, поддержка развития агропромышленного комплекса и сельских территорий Российской Федерации.

Дополнительный офис Омского Регионального филиала ОАО Россельхозбанк в р.п. Большеречье образован 19.11.2004г. По рис. 1.1 видно, что структура дополнительного офиса линейная.

Рис. 1.1 - Структура Большереченского дополнительного офиса Омского регионального филиала ОАО Россельхозбанк.

Линейная организационная структура основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа должно обеспечивать единство управления. Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию [Р.А.ИСАЕВ]. Таким образом, данная организационная структура идеально подходит для небольшого офиса банка.

Анализ реализации линейки банковских продуктов ОАО «Россельхозбанк» в Большереченском дополнительном офисе представлен в табл. 1.1.

Таблица 1.1 - Анализ реализации линейки банковских продуктов ОАО «Россельхозбанк» в Большереченском дополнительном офисе

| Банковские продукты

| Количество

Банковских продуктов

по линейке, шт

| Наличие в доп. офисе, шт

|

| Операции по кредитованию

|

|

|

| Операции по вкладам населения

|

|

|

| РКО юридических лиц

|

|

|

| Кассовые операции

|

|

|

| Переводы физических лиц

|

|

|

| Операции с пласт. картами

|

|

|

| Дистанционное банковское обслуживание

|

|

|

Согласно проведенному анализу перечня услуг было выявлено:

Отсутствуют следующие виды кредитов:

- Рациональный;

- Кредитование сельскохозяйственных кредитных потребительских кооперативов (СКПК);

- Кредитование сельскохозяйственных кредитных потребительских кооперативов (СКПК);

- Кредит «На инженерные коммуникации»;

- Рефинансирование потребительских кредитов других банков;

- Рефинансирование кредитов других банков для граждан, ведущих личные подсобные хозяйства.

Отсутствуют следующие виды пластиковых карт тарифный план «капитал»:

- MasterCard Instant Issue;

- MasterCard Country;

- VISA Instant Issue;

- VISA Country;

- VISAClassic/MasterCard Standard;

- VISAGold/MasterCard Gold;

- VISA Platinum/MasterCard Platinum.

Не оказываются услуги по переводам системы Western Union.

Банковские операции автоматизированы. Высокий уровень информационной поддержки банковских операций обеспечивает интегрированная банковская система (ИБС) БИСКВИТ. Автоматизирован документооборот, внедрена система СМД - делопроизводство.

Основные преимущества и недостатки системы ИБС «Бисквит» представлены в табл. 1.2.

Таблица 1.2 - Преимущества и недостатки системы ИБС «Бисквит»

| Преимущества ИБС «Бисквит»

| Недостатки ИБС «Бисквит»

|

|

|

|

| организация работы удаленных подразделений банка в режиме on - line;

оперативное обеспечение интенсивного развития бизнеса при введении новых банковских продуктов;

устойчивая работа при резком увеличении количества клиентов и операций;

надежная и эффективная обработка большого объема документооборота;

оперативность и качество отчетной и аналитической информации;

своевременная адаптация решения в рамках сопровождения при изменении требований законодательства, инструкций Банка России, других государственных органов, внешнего и внутреннего аудита;

организация эффективного и надежного контроля доступа к финансовой и нефинансовой информации;

оптимизация управления деятельностью подразделений за счет интегрированности, оперативности и информативности используемых систем;

организация работы удаленных подразделений банка в режиме on - line;

| наличие множества модулей в системе, например: платежные поручение, частные вклады и пластиковые карты, денежные переводы, кредитный модуль, кассовые операции и т.д.. При этом сотрудник не может работать одновременно в нескольких модулях, приходится постоянно переключаться, что существенно увеличивает время совершения операций;

в процессе работы сотрудниками создаются различные справочники и базы по часто повторяющимся операциям, например база часто встречающихся получателей платежей, назначений платежа, при этом другие

сотрудники не могут ими воспользоваться, это опять потеря времени;

|

Окончание таблицы 1.2

| оперативное обеспечение интенсивного развития бизнеса при введении новых банковских продуктов;

устойчивая работа при резком увеличении количества

клиентов и операций;

надежная и эффективная обработка большого объема документооборота;

оперативность и качество отчетной и аналитической информации;

своевременная адаптация решения в рамках сопровождения при изменении требований законодательства, инструкций Банка России, других государственных органов, внешнего и внутреннего аудита;

организация эффективного и надежного контроля доступа к финансовой и нефинансовой информации;

оптимизация управления деятельностью подразделений за счет интегрированности, оперативности и информативности используемых систем;

| работа в ИБС «Бисквит» ведется на едином терминальном сервере с использованием существующих каналов связи, нередко происходит замедление работы например при передаче большого объема информации через СМД- Делопроизводство

|

В настоящее время ИБС «Бисквит» оборудованы 13 автоматизированных рабочих мест:

- 7 для сотрудников операционного отдела;

- 4 кредитного отдела;

- 2 рабочих места отдела кассовых операций.

Проведен анализ клиентской базы дополнительного офиса Омского Регионального филиала ОАО Россельхозбанк в р.п. Большеречье.

Клиентская база юридических лиц дополнительного офиса по состоянию на 01.01.2013 в сравнении с аналогичным периодом предыдущего года представлена в табл. 1.3 и рис.1.2:

Таблица 1.3 - Анализ юридических лиц - клиентов дополнительного офиса

| Категории юридических лиц - клиентов дополнительного офиса банка

| Количество клиентов

| Изменения

|

| 01.01.2012

| 01.01.2013

|

| юридические лица, имеющие расчетные счета в банке

|

|

|

-1

|

| юридические лица, имеющие депозиты счета в банке

|

|

|

-7

|

| юридические лица - заемщики банка

|

|

|

-2

|

Изменения в клиентской базе юридических лиц в течение года незначительны, уменьшение количества расчетных счетов обусловлено закрытием неработающего счета.

Снижение количества депозитов объясняется закрытием ООО Продторг нескольких депозитов и размещением всей суммы на одном депозите.

Уменьшение числа заемщиков юридических лиц произошло за счет передачи 2-х заемщиков по месту их расположения в дополнительный офис р.п. Муромцево.

Рис. 1.2 - Клиенты юридические лица

Клиентская база физических лиц дополнительного офиса по состоянию на 01.01.2013 в сравнении с аналогичным периодом предыдущего года представлена в табл. 1.4 и рис.1.3

Таблица1.4 - Анализ Физических лиц - клиентов банка

| Категории клиентов дополнительного офиса банка

| Количество клиентов

|

Изменения

|

| 01.01.2012

| 01.01.2013

|

| физические лица-вкладчики банка

|

|

| -399

|

| физические лица-заемщики банка

|

|

|

|

| физические лица - держатели карт банка

|

|

|

|

| Итого

|

|

|

|

Рис. 1.3 - Клиенты физические лица

Количество клиентов физических лиц за 2012г. увеличилось на 537 человек за счет увеличения числа держателей карт и заемщиков банка, что отражает повышенный интерес клиентов к карточным продуктам и кредитам ОАО «Россельхозбанк», а так же активность банка в работе по этим направлениям. Вместе с тем произошло уменьшение числа вкладчиков банка на 399. В основном это обусловлено переводом средств со счетов до востребования на счета пластиковых карт. В результате в структуре клиентской базы физических лиц произошли следующие изменения (табл. 1.5).

Таблица 1.5 - Анализ Физических лиц - клиентов банка в процентном соотношении

| Категории клиентов дополнительного офиса банка

| Удельный вес в общем количестве клиентов

|

Изменения

|

| 01.01.2012

| 01.01.2013

|

| физические лица-вкладчики банка

| 62,5

| 50,8

| -11,7

|

| физические лица-заемщики банка

| 15,9

| 19,0

| 3,1

|

| физические лица - держатели карт банка

| 21,6

| 30,2

| 8,6

|

| Итого

|

|

|

|

Из таблицы 1.5 видно, что, несмотря на значительное увеличение доли держателей карт и заемщиков, основная часть клиентов - физических лиц по-прежнему вкладчики. Это обуславливается более высокими процентными ставками по вкладам по сравнению со Сбербанком.

Качество обслуживания - это совокупность механизмов, мероприятий, правил и атрибутов, влияющих на удовлетворенность клиентов при контакте с банком, но напрямую не связанных с выполнением основных банковских бизнес-процессов (реализацией продуктов и услуг).

Для оценки качества обслуживания в дополнительном офисе, следует провести анализ перечисленных выше факторов.

Все сотрудники имеют высшее образование, навыки работы.

Набор требований, которые предъявляются ко всем работникам банка при выполнении своих ежедневных обязанностей, определяет стандарт сервиса обслуживания клиентов ОАО «Россельхозбанк» (далее - Стандарты сервиса). Стандарты разработаны с целью повышения качества обслуживания клиентов посредством установления единых правил обслуживания, обязательных для соблюдения работниками, осуществляющими работу с клиентами, вне зависимости от их должности, включая руководителей, подразделения которых задействованы в обслуживании клиентов.

Взаимодействие работников Банка с клиентами основывается на следующих принципах:

- компетентность и профессионализм, знание продуктов Банка;

- честность, взаимное доверие и уважение;

- стремление максимально удовлетворить потребности клиентов путем предложения наиболее подходящих продуктов/услуг;

- знание основных понятий и инструментов финансового рынка;

- доброжелательность, вежливость и внимательное отношение к каждому клиенту;

- установление партнерских отношений с клиентами Банка;

- полная конфиденциальность и безопасность;

- соблюдение этических норм.

Применение работниками, осуществляющими обслуживание клиентов, настоящих стандартов сервиса направлено на достижение следующих результатов:

- определить стандартный стиль общения работников банка с клиентами;

- обеспечить высокую степень удовлетворенности клиентов банка качеством обслуживания;

- обеспечить лояльность клиентов к банку - клиенты рекомендуют услуги нашего банка своему окружению;

- осуществлять анализ качества и оценку соблюдения работниками стандартов обслуживания клиентов;

- совершенствовать поведение работников при обслуживании клиентов.

Расположение и оформление дополнительного офиса, оборудование и оснащение операционного зала и рабочих мест обеспечивают удобства для клиентов и сотрудников банка.

С помощью метода наблюдения было выявлено среднее время, затрачиваемое сотрудниками банка на совершение наиболее частых операций с клиентами (табл. 1.6).

Таблица 1.6 - Результаты наблюдения затрат и потерь времени

| Содержание банковской операции

| Затрачиваемое время (мин.)

| Потери времени

(мин.)

| | Обработка платежных документов клиентов- юридических лиц:

-прием документа, проверка реквизитов

-подготовка электронного документа сотрудником банка в ручную или с помощью сканера поштучно

-контроль документа путем повторного набора основных реквизитов

-распечатка документа

|

|

| | Итого

|

|

| | Перевод денежных средств по поручению клиентов-физических лиц:

- прием заявления на перевод, составленного клиентом, проверка реквизитов

-подготовка электронного документа сотрудником банка в ручную

- контроль документа

-распечатка документа

|

|

| | Итого

|

|

| | Обработка заявки на получение кредита

-прием заявки от клиента, проверка правильности заполнения:

-подготовка электронного документа сотрудником

- осуществление запроса в бюро кредитных историй

-осуществление согласования со службами безопасности, юридической, оценки кредитных рисков, ресурсов

|

|

| | Итого

|

|

| | Оформление кредитной сделки:

-подготовка и распечатка договоров

- подпись заемщиками, поручителями, залогодателями

- сканирование подписанных договоров

- заведение кредитной сделки в ИБС Бисквит

|

|

| | Итого

|

|

| | Оформление вклада физического лица

|

|

| | Оформление пласт карты

|

|

| | Прием платежей от населения

|

| -

| | Итого по всем операциям

|

|

| | В т.ч.:

|

|

| | Потери из-за ИБС Бисквит

|

|

| |

Окончание таблицы 1.6

| Из-за недостатка техники(пр. сканер)

|

|

|

| Потери из-за организации бизнес-процесса

|

|

|

|

|

Таким образом, операции являются достаточно емкими по времени совершения, особенно операции по кредитованию. Потери времени при совершении банковских операций очень существенны, обусловлены отсутствием групповой обработки документов, корректировкой вручную печатных форм сотрудниками банка, неоднократным вводом одних и тех же реквизитов, совершением операции в разных программах. Наибольшие потери времени по операциям кредитования из-за необходимости ручной корректировки печатных форм договоров, неоднократного ввода одних и тех же реквизитов, работой в разных программах. Например: Заемщик получает кредит в банке и предоставляет в качестве обеспечения исполнения обязательств по кредитной сделке поручительство двух физических лиц и залог автомобиля. Сотрудник кредитного отдела делает запросы в бюро кредитных историй, центральный каталог кредитных историй на заемщика и поручителей, для этого каждый раз заходит на специально выделенный ресурс подтверждает вход логином и паролем, затем оформляет заявку на получения кредита в электронном виде и осуществляет согласование через программу СМД-Делопроизводство, опять вводя логин и пароль, получив согласования, оформляет кредитную сделку в ИБС Бисквит, формирует печатные формы договоров, которые редактирует с помощью Word.Таким образом, сотруднику постоянно приходится переключаться в трех программах, неоднократно набирать вручную одни и те же данные (паспортные данные, адрес заемщика и поручителей, информацию по залогу) формировать печатные формы в файл и редактировать. Сканирование подписанных договоров ведется постранично с ручной подачей.

Существенные потери времени при расчетно-кассовом обслуживании юридических и физических лиц из-за высокой доли ручной рутинной работы, заполнением клиентом бумажных форм с указанием множества реквизитов, отсутствия устройств самообслуживания, недостаточной технической оснащенностью рабочих мест.

Большереченский дополнительный офис ОАО Россельхозбанк ведет работу по различным направлениям. Обслуживание клиентов ведется подготовленными сотрудниками в соответствии с разработанными стандартами. Процессы автоматизированы. Клиентами банка являются юридические лица, индивидуальные предприниматели, физические лица. Основная часть клиентов - вкладчики, заемщики и держатели пластиковых карт Банка. Отсутствие некоторых видов кредитов, пластиковых карт, из устройств самообслуживания имеются только несколько pos-терминалов в розничной торговой сети (в недостаточном количестве), потери времени при совершении банковских операций из-за нерациональной организации бизнес-процессов, недоработок в программном обеспечении, нехватки банковского оборудования, отсутствия устройств по самообслуживанию клиентов, незначительная доля клиентов охвачена дистанционным банковским обслуживанием.

Таблица 1.7 - Показатели деятельности Большереченского дополнительного офиса Омского РФ ОАО «Россельхозбанк» по состоянию на 01.01.2013

| Наименование показателя

| Кол-во, шт

| Сумма, тыс. руб.

|

| Расчетные счета юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств

|

|

|

| Расчетные (текущие) счета физических лиц

|

|

|

| Депозиты юридических лиц

|

|

|

| Вклады физических лиц

|

|

|

| Кредиты, выданные юридическим лицам, индивидуальным предпринимателям, крестьянским (фермерским) хозяйствам

|

|

|

| Кредиты, выданные физическим лицам

|

|

|

| Финансовый результат (прибыль)

|

|

|

Для анализа финансово-экономической деятельности дополнительного офиса воспользуемся данными бухгалтерского баланса за 2012 г.

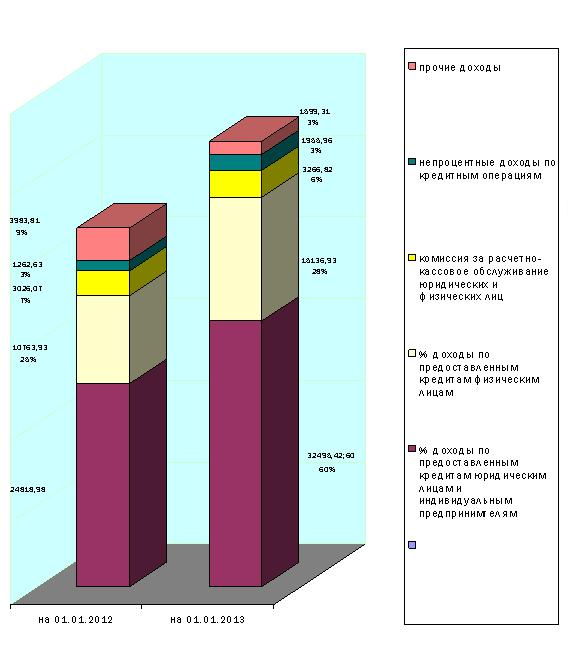

Рис. 1.4 - Анализ доходов дополнительного офиса по статьям

По состоянию на 01.01.2013 г Большереченским дополнительным офисом получено доходов в сумме 54454,44 тыс. рублей, что на 10598,99тыс. рублей превышает значение данного показателя по состоянию на 01.01.2012 г.

При этом сумма процентных доходов полученных по кредитам юридических и физических лиц увеличилась на 12049,44 тыс. рублей, увеличение обусловлено ростом кредитного портфеля дополнительного офиса. Сумма доходов по комиссионным вознаграждениям и прочим доходам снизилась в целом на 1450,45 тыс. рублей, объясняется тем, что в 2011 г. было крупное незапланированное поступление доходов в виде восстановления ранее созданного резерва на возможные потери по ссудам. Несмотря на общее уменьшение, сумма комиссионного вознаграждения за расчетно-кассовое обслуживание и непроцентные доходы банка увеличились на 240,71 тыс. рублей и 693,32 тыс. рублей соответственно.

По состоянию на 01.01.2013г, 87% доходов дополнительного офиса составляют процентные доходы по кредитным операциям, из которых 28% проценты, полученные по кредитам физических лиц и 60% - проценты, полученные по кредитам юридических лиц и индивидуальных предпринимателей. 13% доходов дополнительного офиса составляют комиссионные вознаграждения и прочие доходы банка, в т.ч. 6 % - комиссия за расчетно-кассовое обслуживание, 3% - непроцентные доходы по кредитным операциям, 3% - прочие доходы.

Проанализировав доходы дополнительного офиса можно сделать вывод:

Опережающими темпами растут процентные доходы по кредитным операциям, причем большую часть составляют проценты по кредитам юридических лиц, а это более рискованные вложения денежных средств.

Рис. 1.5 - Анализ расходов дополнительного офиса

Расходы Большереченского дополнительного офиса за 2012 г. выросли на 1030,95 тыс. рублей, причем рост процентных расходов составил 1046,88 тыс. рублей за счет увеличения общего объёма вкладов. Административно - управленческие расходы увеличились на 268,45 тыс. рублей за счет выплаты премиального вознаграждения сотрудникам банка. Прочие расходы сократились на 284,38 тыс. рублей за счет снижения резервов на возможные потери по ссудам.

В общем объеме доля административно - управленческих расходов составляет 49,99 %.

Доля процентных расходов дополнительного офиса 39 %, из них 36,79 %- проценты по вкладам населения, 1,85% - проценты по депозитам юридических лиц, текущим счетам, плата за неснижаемые остатки на расчетных счетах.

Прочие расходы составляют 11,88% расходов дополнительного офиса.

Рис. 1.6 - Анализ привлеченных средств

За 2012 г сумма привлеченных дополнительным офисом средств увеличилась на 34101,43 тыс. рублей. При этом сумма вкладов увеличилась на 34390,08 тыс. рублей, обусловлено высокими процентными ставками.

За счет увеличения числа клиентов-держателей карт выросли остатки на текущих счетах физических лиц на 2319,90 тыс. рублей

Сумма денежных средств, находящихся на расчетных счетах юридических лиц и индивидуальных предпринимателей снизилась на 2608,55 тыс. рублей.

В структуре привлеченных средств преобладают вклады физических лиц - 85 %, 10% составляют остатки на текущих счетах физических лиц, 5% - остатки денежных средств на расчетных счетах юридических лиц и индивидуальных предпринимателей.

Рис. 1.7 - Анализ размещенных средств

Общий объем размещенных денежных средств дополнительного офиса в 2012 г вырос на 121122,74 тыс.рублей.

Значительное увеличение произошло по всем направлениям вложений.

Так, объем кредитов в форме овердрафт увеличился на 1715,21 тыс. рублей;

Краткосрочных кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям на 8348,41 тыс. рублей;

Средне - и долгосрочных кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям на 70207,19 тыс. рублей;

По краткосрочным кредитам, предоставленным физическим лицам на 342,18 тыс. рублей;

По средне - и долгосрочным кредитам, предоставленным физическим лицам на 40509,73 тыс. рублей.

Столь значительный рост кредитного портфеля обусловлен процентными ставками и условиями по кредитованию (в частности возможности получения от государства субсидий на возмещение заемщиком части расходов по кредиту).

В структуре размещенных средств существенных изменений не произошло.

Основная часть - среднесрочные и долгосрочные кредиты юридических лиц - 62%, 30% составляют среднесрочные и долгосрочные кредиты физических лиц, 7 % - краткосрочные кредиты юридических лиц и индивидуальных предпринимателей, кредиты в форме овердрафт и краткосрочные кредиты физическим лицам составляют менее 1 %.

Исходя из проведенного анализа, можно сделать следующие выводы:

По основным направлениям деятельности дополнительного офиса отмечена положительная динамика (увеличение объема привлеченных и размещенных денежных средств, доходов дополнительного офиса, отсутствие необоснованных расходов).

Вместе с тем при анализе структуры баланса выявлено преобладание в деятельности дополнительного офиса направления «вклады-кредиты», причем в первом случае преобладают вклады с высокими процентными ставками, что отражается на расходах дополнительного офиса, во втором случае - долгосрочные кредиты юридических лиц и индивидуальных предпринимателей, являющиеся более рискованными вложениями.

Таблица 3.1 - Проблемы, возникающие при совершении банковских операций и пути их решения

| Содержание банковской операции

| Проблемы, возникающие при совершении банковских операций

| Пути решения/ цели

|

| Обработка платежных документов клиентов- юридических лиц

| Наличие очередей, неразвитая сеть по самообслуживанию

| Организационные мероприятия, оптимизация процесса эксплуатации ИБС Бисквит, расширение сферы применения ДБО/сжатие бизнес-процессов, устранение очередей, улучшение качества обслуживания

|

| Перевод денежных средств по поручению клиентов-физических лиц

| Наличие очередей, неразвитая сеть по самообслуживанию

| Использование возможностей дистанционного банковского обслуживания, устройств по самообслуживанию клиентов, дополнительное оснащение офиса современным оборудованием/ устранение очередей, улучшение качества обслуживания, расширение сферы применения современных банковских технологий, снижение нагрузки на сотрудников

|

Окончание таблицы 3.1

| Оформление пластиковой карты

| Наличие очередей, неразвитая сеть по самообслуживанию

| Использование возможностей дистанционного банковского обслуживания, устройств по самообслуживанию клиентов / устранение очередей, улучшение качества обслуживания, расширение сферы применения современных банковских технологий, снижение нагрузки на сотрудников

|

| Оформление вклада физического лица

| Наличие очередей

| Оптимизация процесса эксплуатации ИБС Бисквит /сжатие бизнес-процессов, устранение очередей, улучшения качества обслуживания

|

| Обработка заявки на получение кредита

| Несовершенная организация бизнес-процесса

| Организационные мероприятия, оптимизация эксплуатации программного обеспечения, технических средств, имеющегося оборудования/ сжатие бизнес-процессов, устранение очередей, улучшения качества обслуживания

|

| Оформление кредитной сделки

| Несовершенная организация бизнес-процесса

| Организационные мероприятия, оптимизация эксплуатации программного обеспечения, технических средств, имеющегося оборудования, дополнительное оснащение офиса современным оборудованием/ сжатие бизнес-процессов, устранение очередей, улучшения качества обслуживания

|

В табл. 3.2 приведено краткое содержание предложенных мероприятий.

Таблица 3.2 - Характеристика мероприятий по улучшению качества обслуживания клиентов Большереченского дополнительного офиса Омского регионального филиала ОАО «Россельхозбанк»

| Характер предложенных мероприятий

| Содержание

|

| Организационные мероприятия

| Распределение обязанностей сотрудников;

Совершенствование системы взаимодействия с региональным филиалом по вопросам согласования кредитных заявок

|

| Оптимизация эксплуатации программного обеспечения, технических средств, имеющегося оборудования

| Устранение недоработок ИБС «Бисквит»:

обеспечение одновременной работы в различных модулях системы;

Устранение ошибок при формировании печатных форм документов;

Обеспечение доступа всех операционных сотрудников к единой базе получателей платежа, содержания операций;

Обеспечение бесконфликтной эксплуатации прочих программных средств: «Web-alpha», «Центральный каталог кредитных историй», «Национальное бюро кредитных историй», «СМД-Делопроизводство»;

Настройка функции группового сканирования документов (платежных поручений юридических лиц)

|

| Использование возможностей дистанционного банковского обслуживания, устройств по самообслуживанию клиентов

| Подключение 30 клиентов юридических лиц к системам ДБО Банк-клиент, Интернет-клиент, подключение 500 клиентов держателей карт к «онлайн-сервис» с выдачей устройств для генерации разовых паролей, расширение перечня доступных услуг банкомата по проведению безналичных платежей (оплата за электроэнергию, содержание ребенка в детском саду, водо-и газоснабжение, услуг ЖКХ, платежей по кредитам)

|

| Дополнительное оснащение офиса современным оборудованием

| Установка 10 posтерминалов, установка банковского платежного терминала, установка планшетного сканера с автоматической подачей документов и функцией скоростного двустороннего сканирования

|

Организационный план предложенных мероприятий представлен в табл. 3.3.

Таблица 3.3 – Организационный план

| Мероприятия

| Ответственный

| Сроки

|

| Организационные мероприятия

| Управляющий дополнительным офисом

| Уточнить период с 15 января по

31 января 2014

|

| Оптимизация эксплуатации программного обеспечения, технических средств, имеющегося оборудования

| Управляющий дополнительным офисом

| с 15 января по

31 января 2014

|

| Использование возможностей дистанционного банковского обслуживания, устройств по самообслуживанию клиентов

| Управляющий дополнительным офисом

| с 15 мая по

31 мая 2014

|

| Дополнительное оснащение офиса современным оборудованием

| Управляющий дополнительным офисом

| с 15 мая по

31 мая 2014

|

Как отмечалось ранее, необходимо упорядочить процесс обработки кредитных заявок, оформления кредитных договоров, заведения кредитных сделок в ИБС «Бисквит». Для этого необходимо:

-правильно организовать труд сотрудников;

-правильно организовать процесс эксплуатации имеющегося оборудования и программного обеспечения.

Таблица 3.___ Содержание организационных мероприятий по совершенствованию системы обслуживания клиентов дополнителььного офиса

| Организационные мероприятия

|

| Организация труда сотрудников

| Организация эксплуатации оборудования

|

| 1.Служебная записка Директору Омского регинального филиала по изменению должностных инструкций сотрудников дополнительного офиса:

- исключение из процесса многократного ввода одних реквизитов;

- исключение дублирующих действий;

- передача функций сканирования операционному сотруднику по обслуживанию юридических лиц.

2.Обучение, инструктаж сотрудников с учетом реализации проводимых мероприятий.

3.Распоряжение сотруднику по обслуживанию юридических лиц - групповая обработка документов; принятие поручений клиентов через сканер.

4.Контроль действий сотрудника в ИБС Бисквит.

| Служебная записка Директору Омского регинального филиала:

- установка программы по распознаванию шрифтов;

- натройка функций группового сканирования поручений юридических лиц;

- настройка в ИБС «Бисквит» транзакций по групповой обработке платежных документов;

- разработка пошаговой инструкции для сотрудника операционного отдела по сканированию и групповой обработке документов юридических лиц

- обеспечение бесконфликтной эксплуатации программ СМД-Делопроизводство, Бисквит, Web-alpha.

|

После реализации организационных мероприятий обработка кредитных заявок и оформление кредитных сделок выглядит следующим образом

1.Кредитный сотрудник дополнительного офиса:

принимает заявку на предоставление кредита от заемщика;

2.Кредитный сотрудник дополнительного офиса при необходимости (если клиент обратился впервые) заносит в ИБС «Бисквит» паспортные данные, данные о прописке и фактическом месте проживания (процедура выполняется один раз);

3.Кредитный сотрудник дополнительного офиса формирует электронную версию заявки на получение кредита с указанием необходимых параметров сделки (сумма кредита, срок кредитования, размер процентной ставки, источники погашения, способ обеспечения обязательств);

через систему «СМД-Делопроизводство» отправляет заявку для согласования со службами регионального филиала (юридическая, безопасности, оценки рисков, отдел ресурсов)

4.Кредитный сотрудник дополнительного офиса распечатывает на бумажном носителе все договоры, подписывает со всеми участниками, операционный сотрудник сканирует подписанные документы, отправляет сканкопии в операционный отдел регионального филиала.

5.Операционный отдел регионального филиала осуществляет бухгалтерские проводки, денежные средства зачисляются на карточный счет заёмщика.

В предложенной схеме часть бизнес-процесса нужна схема биз-процесса, не связанная с общением сотрудника и клиента переносится из зоны обслуживания, исключаются повторы при вводе одних и тех же реквизитов и параметров, исключены двойные запросы данных НБКИ И ЦККИ. Очень важно, что имеет место не «перекладывание» работы на других сотрудников, а более рациональное использование рабочего времени.

Особое внимание следует уделить организации обслуживания юридических лиц.

Следует обязать сотрудника осуществлять набор поручений клиентов вручную только в исключительных случаях, осуществлять прием через сканер с использованием автоматической подачи, при работе в ИБС «Бисквит» пользоваться возможностями групповой обработки документов. Следует отметить, что необходимое оборудование и программное обеспечение имеется, необходимо сделать настройки в ИБС «Бисквит» (настройка осуществляется отделом информационного обеспечения с использованием удаленного доступа максимум за 30 мин.). При этом у сотрудника появляется дополнительное рабочее время:

t доп. = N*Т.,

где t доп.- сокращение потерь рабочего времени; N- среднее количество платежных документов; Т- потери времени при обработке 1 документа.

t доп. = 35*7мин = 245 мин.,

Освободившееся время предлагается использовать для сканирования документов по кредитам.

Так как предложенные мероприятия затрагивают деятельность не только дополнительного офиса, но и регионального филиала, то к мерам организационного характера нужно отнести действия управляющего дополнительного офиса, в частности