Ситуация дефицита бюджета. С помощью выпуска ценных бумаг покрывается дефицит бюджета, текущие расходы, платежи по предыдущим выпускам ценных бумаг, финансирование государственных проектов, обеспечиваются финансовые институты ликвидными средствами.

Долговые обязательства РФ могут быть в формах:

- Кредиты, полученные правительством РФ

- Гос.займы, осуществляющиеся посредством выпуска ценных бумаг

- Другие обязательства, гарантированные правительством.

Государство не несет ответственность по обязательствам субъектов РФ, если не было государственных гарантий.

Муниципальные облигации схожи. Погашение и выплата процентов за счет муниципальных налогов и других доходов местного бюджета. 2 типа муниципальных облигаций:

- Общего долга. Расходы по их обслуживанию за счет местных налогов.

- Доходные. Обслуживание за счет эксплуатации объектов, возведенных на средства от выпуска облигаций.

Проценты по таким облигациям более высокие, чем по государственным, ибо они более рисковые.

По способам обращения государственные/муниципальные облигации делятся на:

1. Рыночные

2. Нерыночные. Не могут быть переданы одним владельцем какому-либо лицу. Пример – сберегательные облигации, специальные выпуски облигаций, размещаемых в пенсионных фондах, правительственных организациях и пр.

По срокам обращения:

1. Краткосрочные (меньше года). Используются для финансирования краткосрочных потребностей государства. Они могут использоваться коммерческими банками для формирования портфеля ценных бумаг. Государственные краткосрочные облигации – дисконтный инструмент (разница между номиналом ценой покупки). В муниципальной практике краткосрочные государственные облигации – высоконадежный инструмент. Российский опыт выпуска ГКО невелик. Начало в 1993г. На руки облигации не выдаются. Учет на счетах ЦБ (уполномоченных организаций). На сегодняшний день существует около 200 выпусков ГКО. После кризиса 1998 были изменены условия функционирования этого рынка. Эмитент – МинФин. Агент (дилер) – ЦБ. Решение о выпуске принимает ЦБ. Обязательность погашения отсутствует. Срок обращения меньше года. Держатели – российские и иностранные юридические и физические лица. Помимо ГКО были выпущены в 1999 казначейские векселя (1,1 трлн.руб). За счет них погашалась задолженность государственных предприятий.

Вместо 10 млн. выпустили 14 млн. Выпускались частями, передавались в ЦБ. Владельцам на руки не выдавались. Владельцы – только резиденты РФ.

Еще одна форма выпуска – казначейские обязательства. Условия их выпуска: эмитент МинФин, бездокументарная форма в виде записей на счетах депозитариев. С их помощью можно было погашать кредит путем перевода на счет кредитора, можно было продавать резидентам РФ, можно было использовать в качестве залога при получении кредита, можно было обменивать на налоговые высвобождения в части платежей в федеральный бюджет.

TK – текущий курс

N – номинал

t – срок погашения (но не более срока обращения)

Существует особенность краткосрочных облигаций – их обращение осуществлялось в ограниченной форме. Первые держатели – министерства и ведомства. Министерства расплачивались ими по обязательствам в своей отрасли. Они были переданы из руки в руки между предприятиями отрасли, а потом можно было осуществлять любые операции с ними.

В конце 90-ых – начале 2000-ых прекращение ГКО, несколько выпусков ЦБ произвел с номиналом 1000 руб. Выпуск облигаций Банка России был прекращен сразу после повторения выпуска ГКО.

2. Среднесрочные (1-5 лет)

3. Долгосрочные (5-30 лет)

Выплата процентов и погашения этих облигаций за счет собранных налогов, исключением является некоторые муниципальные облигации (доходные облигации).

Выплата процентов обычно раз в полгода. На сегодня выпущены следующие виды:

1. Облигации государственного республиканского внутреннего займа

Сроком на 30 лет. Займ разделен на 16 разрядов по 5 млрд. руб. Общая сумма 80 млрд. Номинальная стоимость – 10 000, снабжены купоном, предназначены для реализации средним юридическим лицам, ставка % в размере 15% годовых. Доход 1 раз в год 1 июля погашением купона. (Первое погашение – 1.07.2006). Общая рыночная стоимость – 0,2% стоимости всех государственных ценных бумаг.

2. Облигации государственного валютного займа

Для регулирования внутреннего долга по облигациям бывшего СССР, переданных предприятиями по состоянию на 1.01.92

Выпуск осуществлялся с 1992 года, общая сумма займа – 8 млрд. долларов. Выпускались облигации с разным номиналом. Большие - $100 000, по ним начислялся 3% годовых. Платят раз в год 14 мая.

Все облигации разбиты на 5 серий, последняя серия – 14.05.2008. В мягких валютах был произведен дополнительный выпуск на 1,5 млрд.руб. Позже были выпущены 6,7 серий. В 1999 МинФин отказался погашать облигации, часть была обменена на ОФЗ. Имеют активный вторичный рынок, рыночная цена невысока.

3. Облигации федерального займа

С 1995 выпущено несколько разновидностей. Сначала выпускались ОФЗ ПК – с переменным купонным доходом. Облигации именные. N = 100 млн.руб. Срок действия – 1-5 лет. Снабжались купоном, который являлся переменной величиной. Определялся как средневзвешенная доходность на вторичных торгах ММВБ тех выпусков ГКО, погашение которых было осуществлено в месячный срок до выплаты очередного купона. Размер % дохода по 1му купону объявлялся вместе с объявлением о выпуске не позднее, чем за 7 дней до начала размещения. % последующих купонов объявлялся за неделю до выплаты дохода по предшествующему купону.

ОФЗ либо от 1 до 5 лет, либо 5-30 лет. Является именным, бездокументарным. Купонная стоимость 10-20% годовых.

Осенью 1998 началась реструктуризация. То есть которые были выпущены до 17 августа 98г до 31 декабря 99г подлежали обмену – ОФЗ-ФД – «с фиксированным купонным доходом». Срок действия устан (дальше у Саши видимо не дописано несколько слов).

Разновидность ОФЗ – АД – ОФЗ с амортизацией долга 1-5/5-30 лет. Номинал – 1000р. Купонная ставка – фиксирована для каждого выпуска.

4. ОГСЗ – с 1995г выпуск N = 100тыс/500тыс руб является ценной бумагой на предъявителя. Имеют по 4 купона, по которым ежеквартально выплачивается купонный доход, его величина определяется исходя из последнего официального объявления купонной ставки (?) по ОФЗ.

Были изменены условия, N = 500 руб, срок действия 1 год, при этом облигации имеют по 2 полугодовых купона. Ставка = уровень инфляции за предыдущие 3 года + 1.5%.

Евро облигации с купоном 96-го года; 1-й транш – ноябрь 1996г на сумму 1 млрд $ при ставке купонного дохода 9%, 25%. 97г – 3 млрд $; 3 млрд немецких марок, с купонным доходом = 9%, 45% были приобретены немецкими инвесторами. Количество выпусков евро-облигаций – 11, на 36 млрд $.

Цена и доходность облигации

Цена облигаций

Номинальная цена – та величина в денежных единицах, которая обозначена на облигациях.

Эмиссионная цена – та цена, по которой происходит продажа облигаций их первым владельцам. (м.б. равна, больше или меньше номинала).

Цена погашения, та цена, которая выплачивается владельцам облигации по окончанию срока займа.

Часто цена погашения равна номиналу, но может и отличаться.

Курсовая цена – цена, по которой облигации продаются на вторичном рынке.

Теоретическая стоимость: чтобы определить сколько должна стоить данная ЦБ, необходимо найти приведённую стоимость всех доходов.

Приведённая текущая стоимость:

FV- будущая стоимость

R – ставка дисконтирования

N – число лет

В зависимости от способа выплаты процентного дохода 2 типа облигаций

1) с периодической выплатой % дохода – купонная облигация

2) бескупонная (дисконтная) – доход за счет разницы между ценой погашения и эмиссионной ценой.

Купонная облигация

Ставка дисконтирования неизменна

Продается облигация номиналом 1000, купонная ставка 15%, выплата % 1 раз в год. До погашения остаётся 5 лет. Требуемая норма доходности – 20%. Определить расчетную курсовую цену облигации:

Таким образом, искомая цена облигации будет равна:

125+104,17+86,8+72,34+462,16=850,47

В процентном выражении: 85,05%

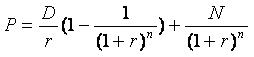

Формула может быть представлена в виде

P – цена облигации

D – купонный доход в денежных единицах

R – требуемая норма прибыли

или

где

или:

Формула для определения стоимости облигации принимает вид:

Для приведённого выше примера цена облигации выглядит так:

Ставка дисконтирования меняется из года в год

Если ставка дисконтирования меняется, то надо найти продисконтированные денежные потоки для каждого года.

Формула такая:

- приведённая стоимость дохода i-ого года

- приведённая стоимость дохода i-ого года

- доход i-ого года

- доход i-ого года

r – ставка дисконтирования

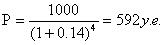

Пример:

Продается облигация номиналом 1000, купонная ставка 15%, выплата % 1 раз в год. До погашения остаётся 5 лет. Требуемая норма: в течении первых 3-х лет 20%, 4-й 15%, 5-й 10%. Определить курсовую цену облигации.

Определим приведённую стоимость для платежей каждого года.

1-й год =

2-й год =

3-й год =

4-й год =

5-й год =

P = 917,56

Процентный доход может выплачиваться несколько раз в год

m – число выплат % дохода в течении года

Пример:

Продается облигация номиналом 1000, купонная ставка 15%, выплата % 2 раза в год. До погашения остаётся 5 лет. Требуемая норма доходности – 20%. Определить расчетную курсовую цену облигации:

Процентный доход, когда облигация на неполное количество лет

Если, когда срок на целый год, допустим 300 дней, 65 дней в руках продавца. Определить % доход покупателя и продавца.

Формула:

D - процентный доход за год или купонный период

Т – время, в течение которого облигация находилась в руках продавца или покупателя

Dt – процентный доход за время Т

Пример:

Доход покупателя:

Доход продавца:

Доход продавца получит покупатель, то цена облигации такая, чтобы продавец не понес ущерба. (тогда к цене 850 надо добавить 26,71)

Тогда Р = 850,429+26,71≈877.

(850 – это за 5 лет, что бы было более точно, то надо продисконтировать тот доход, который остался до погашения облигации)

Формула справедливой стоимости для нецелого числа лет:

Где k=T/365

N – целое число лет, включая нецелый год.

Т – число дней до выплаты первого купона.

Определить цену облигации для нашего примера:

Облигации с переменным купоном

Купонные облигации могут быть с переменной купонной ставкой, т.е. величина % дохода изменяется в зависимости от ситуации на финансовом рынке. Пример – облигация государственного сберегательного займа (ОГСЗ), облигация федерального займа с переменным купоном (ОФЗ-ПК).

Формула:

D1,2…n - процентный доход для каждого периода

R1,2…n – требуемая норма прибыли (ставка дисконтирования), ставка дисконтирования.

Пример:

Номинал – 1000, до погашения 3 года, % доход 2 раза в год, по первому купону – 20%, определить курсовую цену облигации.

Инвестор пришёл к выводу, что купонная ставка по облигации будет снижаться: 1-й год 20%, 2-й 18%, 3-й 15%, соответственно будет снижаться и требуемая норма прибыли по данному типу облигации: 1-й год 20%, 2-й 19%, 3-й 16%.

Бескупонная облигация

Цена бескупонной облигации может представляться, как купон облигации с нулевым размером купонных платежей (не правда ли, адский облом?).

-

. Пример:

. Пример:

N= 1000 у.е.

n = 4 года

Определить курсовую цену, если ставка дисконтирования r = 14%

- Друзья, давайте представим, что погашение через 3 года 180 дней.

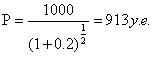

Эта формула может быть использована для цены краткосрочных ценных бумаг (депозитарных сертификатов). Пример:

Определить курсовую стоимость облигации за срок 180 дней. Требуемая норма прибыли = 20% годовых

Но для определения цены краткосрочной облигации обычно используется другая формула:

, где Т = количество дней через которые гасим (наглухо) облигацию.

, где Т = количество дней через которые гасим (наглухо) облигацию.

910 < 913, поэтому непонятно. Рассмотрим еще пример:

r=10%

N=1000

T=180 дней

-

-

Не врубились? Не вопрос, вот вам еще примерчег:

r=20%

N=1000

T=300 дней

-

-

Опять не воткнули? Как с вами сложно! Ладно, еще пример:

r=15%

N=1000

T=365 дней

-

-

Вот теперь врубайтесь, чуваки и чувихи, расхождение должно быть тем меньше, чем меньше r и чем больше срок до погашения облигации. Т.к. расхождения незначительны, то обычно используют вторую формулу.

Вы уже подросли. Пришло время поговорить с вами об этом!

Об определении доходности облигаций.

Доходность облигаций

Текущая доходность:

R – текущая доходность

D –процентный доход в денежных единицах

P – цена облигации

Пример:

N = 1000

P = 800

D = 30% годовых

rT = 300/800=0.375

Если инвестор держит до погашения, то он сопоставляет все доходы с ценой приобретения облигаций.

Доходность к погашению

Внутренняя норма прибыли. Определяется методом последовательных приближений.

Пример:

Доход = 1000 у.е., Курсовая цена облигации – 930 руб., число лет – 5.

Ответ = 22,17

Р – ни что иное, как цена облигации

И вновь пример:

N = 1000

N = 5 лет

r = 20%

1 раз в год

Ркурс = 930

Определить доходность к погашению:

Если инвестор определяет требуемую себе норму П. Если IRR > П, то купит.

На выбор инвестора влияют многие факторы, иногда достаточно приблизительного результата:

N – номинал облигации

R-уровень доходности облигации

n – число лет до погашения облигации

D – ежегодный процентный доход по облигации в денежных единицах