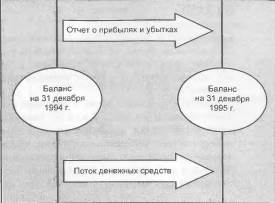

В бизнесе существует три основных документа, из которых мы получаем данные для дальнейшего анализа: баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Основные отчеты компании не являются независимыми, а тесно связаны между собой, образуя единую систему отчетности (рис. 2).

Рис. 2. Взаимосвязь трех основных бухгалтерских отчетов.

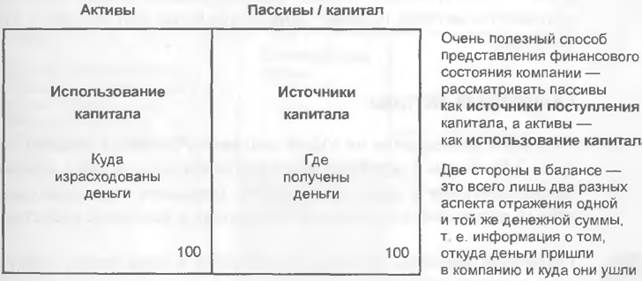

Баланс – моментальный снимок состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы. Баланс можно представить в виде двигателя, вырабатывающего энергию, то есть прибыль (рис. 3).

Рис. 3. Баланс, как информация об источниках поступления и использования капитала

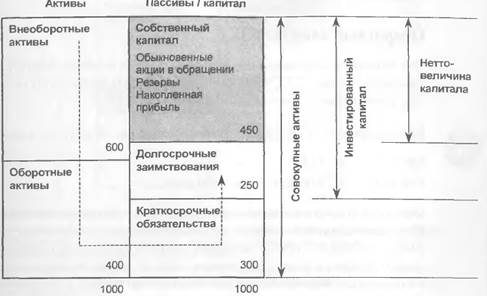

Структура баланса (рис. 4). Активы: внеоборотные (балансовая стоимость основных средств, нематериальные активы, долгосрочные финансовые вложения); оборотные (товарно-материальные запасы, дебиторская задолженность, денежные средства, прочие). Капитал: собственный (обыкновенные акции; резервы, например, переоценка основного капитала, продажа акций данной кампании по курсу превышающему номинал; накопленная прибыль), долгосрочные заимствования, краткосрочные обязательства (кредиторская задолженность; краткосрочные займы; прочие, то есть начисленные, но не выплаченные, например, налоги, ЗП).

Рис. 4. Структура баланса.

Поскольку активы отражаются в соответствии с правилами бухучета, баланс не претендует на то, чтобы показать рыночную стоимость компании. При покупке компании инвесторы изучают стоимость активов отдельно и подробно.

Глава 3. Баланс: основные понятия

Совокупные активы: СА = ВА + ОА (1000 = 600 + 4000) или по правой части баланса: СА = СК + ДЗ + КА (1000 = 450 + 350 + 300)

Инвестированный капитал: ИК = ВА + ОА – КО (700 = 600 + 400 – 300) или ИК = СК + ДЗ (700 = 450 + 250)

Собственный капитал: СК = обыкновенные акции в обращении + резервы + накопленная прибыль, или СК = ВА + ОА – КО – ДЗ (450 = 600 + 400 – 300 – 250). Совокупный капитал иначе называют нетто-величина капитала (рис. 5). Первая формула используется бухгалтерией. Вторая – отражает суть: из совокупных активов вычесть все внешние обязательства.

Рис. 5. Соотношение совокупного, инвестированного и нетто-величины капитала.

Степень достоверности показателя собственного капитала полностью зависит от достоверности определения активов.

Оборотный капитал: ОК = ОА – КО (100 = 400 – 300). Ликвидность – степень доступности денежных средств. Богатство и ликвидность – не одно и то же. Это случается, если богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства. Другое определение оборотного капитала: ОК = СК + ДЗ – ВА (450 + 250 – 600). Когда бизнес только возникает в него вливается долгосрочный капитал, который тратится на основные средства (ВА), но часть должна остаться для обеспечения операционных потребностей. По мере роста бизнеса оборотный капитал также растет; его финансирование осуществляется за счет долгосрочных источников (например, за счет нераспределенной прибыли).