Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ БИЗНЕСА И МЕНЕДЖМЕНТА ТЕХНОЛОГИЙ

ИНДИВИДУАЛЬНОЕ ДОМАШНЕЕ ЗАДАНИЕ

по курсу:

БУХГАЛТЕРСКИЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ

Вариант…..

Проверила: ст. преподаватель Евменчик О.С.

___________________

подпись

Выполнила: слушатель подгруппы №___

Петрова С.О.

___________________

подпись

Минск, 201_

Оформление работы включает:

Титульный лист

Содержание

Введение

1 Бюджетирование и анализ безубыточности

2 Расчет себестоимости продукции по международным стандартам НЕ ОТРЕДАКТІРОВАНО

3 Управление накладными расходами

Заключение

Литература

Страницы, таблицы и рисунки должны быть пронумерованы.

В конце следует привести список используемой литературы в алфавитном порядке.

ЗАДАНИЕ 1 Бюджетирование

Исходные данные

Предприятие производит два типа изделий, А и Б. За один час работы на одном станке можно произвести 3 изделия А, или 5 изделий Б. Производственные мощности предприятия ограничены 3520 машино-часами в месяц.

К исходным данным деятельности предприятия, помещенным в выделенную рамку, необходимо добавить:

· подгруппа 1 1,0-кратный номер своего варианта.

· подгруппа 2 1,5-кратный номер своего варианта.

· подгруппа 3 2,0-кратный номер своего варианта.

· подгруппа 4 2,5-кратный номер своего варианта.

· подгруппа 5 3,0-кратный номер своего варианта.

· подгруппа 6 3,5-кратный номер своего варианта.

Таблица 1 - Прогноз сбыта на планируемый период

| Изделия | План продаж | Цена за единицу (руб) |

| А | 59,4 | |

| Б |

Таблица 2 -Планируемый уровень запасов готовой продукции

|

|

| Показатели | Изделия | |||

| А | Б | |||

| Количество | Стоимость | Количество | Стоимость | |

| Остатки готовой продукции на складе на начало месяца | ||||

| Остатки готовой продукции на конец месяца | ……… | ……… |

Таблица 3 -Планируемый уровень запасов материалов на начало месяца

| Показатели | Изделия | Всего количество | Цена за 1 кг. | Стоимость материалов | |

| А | Б | ||||

| количество кг. | количество кг. | ||||

| Чугун | 0.73 руб. | 642,4 | |||

| Сталь | 2,78 руб. | ||||

| Итого стоимость материалов | 4951,4 |

Таблица 3а - Планируемый уровень запасов материалов на конец месяца

| Показатели | Изделия | Всего количество | Цена за 1 кг. | Стоимость материалов | |

| А | Б | ||||

| количество кг. | количество кг. | ||||

| Чугун | 1,98 | 9583,2 | |||

| Сталь | 3,98 | 5054,6 | |||

| Итого стоимость материалов | 14637,8 |

Таблица 4 - Планируемые прямые переменные затраты на единицу продукции

| Наименование затрат | Цена за единицу | Изделия | |

| А | Б | ||

| Количество | Количество | ||

| Чугун | 2 руб. | 3 кг | 4 кг |

| Сталь | 4 руб. | 6 кг | 7 кг |

| Оплата труда рабочих | 30 руб/час | 1/3 часа (20мин) | 1/5 часа (12 мин) |

Таблица 5 - Планируемая величина косвенных расходов

| Наименование затрат | Поведение затрат в зависимости от объема производства | Сумма |

| Амортизация оборудования | переменные | |

| Энергия на технологические цели | переменные | |

| Расходы на содержание и эксплуатацию оборудования | переменные | |

| Внутризаводское перемещение грузов | переменные | 11108,8 |

| Итого переменные общепроизводственные расходы | 166108,8 | |

| Амортизация здания | постоянные | 15091,2 |

| З/плата мастеров | постоянные | |

| Итого постоянные общепроизводственные расходы | 45091,2 | |

| Итого: Общепроизводственные расходы | ||

| Общехозяйственные расходы | постоянные | |

| Коммерческие расходы | постоянные | |

| Итого постоянные косвенные расходы | 115091,2 | |

| Всего: |

1.2 Порядок выполнения задания

1. Составление операционного бюджета

|

|

1.1. Исходя из прогноза сбыта, составить бюджет продаж, (табл.6).

1.2. Составить производственную программу в штуках, (табл.7).

1.3. Составить бюджет использования материалов, при этом учитывая, что в учетной политике, материалы, отпускаемые в производство, оцениваются по средней себестоимости. Определить цену остатка материалов на конец периода, (табл.8).

1.4. Составить бюджет закупки материалов, (табл.9).

1.5. Составить бюджет трудовых затрат, (табл.10).

1.6. Составить бюджет общепроизводственных расходов, при этом за базу распределения берется время на изготовление продуктов А и Б, (табл.11).

1.7. Определить себестоимость предназначенной для реализации продукции, (табл.12).

1.8. Определить стоимость запасов готовой продукции, (табл.13).

1.9. Составить прогнозный отчет о прибылях и убытках, (табл.14).

2. Анализ безубыточности

2.1. Определить точку безубыточности для каждого из продуктов А и Б в стоимостном выражении.

2.2. Определить количество продуктов А и Б в количественном выражении в точке безубыточности, при неизменном соотношении количества А и Б (количество кА/кБ = const)

2.3. Определить долгосрочный нижний предел цены продуктов А и Б при неизменном соотношении цены А и Б (цена А/Б=const)

2.4. Определить цену продуктов А и Б исходя из рентабельности продаж 20% при неизменном соотношении цены А и Б (цена А/Б = const)

2.5. Определить какой продукт А или Б производить выгоднее.

Операционный бюджет

1-й этап. Бюджет продаж

Таблица 6

| Наименование изделия | План продаж | Цена за единицу | Сумма |

| А | |||

| Б |

2-й этап. Бюджет производственной программы

Таблица 7

| № | Показатели | Изделия | |

| А | Б | ||

| Планируемые продажи (Табл. 1) | |||

| Планируемый запас готовой продукции (Табл. 2) | |||

| Всего на продажу и запас (строки 1 + 2) | |||

| Запасы готовой продукции на начало (Табл. 2) | |||

| Произвести изделий (строки 3 – 4) |

3-й этап. Бюджет использования материалов

Таблица 8

| Наименование изделия | Наимено-вание материала | Произвести изделий | Расход на единицу | Расход на выпуск | Средняя цена за 1 кг. | Итого расходов |

| А | чугун | |||||

| сталь | ||||||

| Б | чугун | |||||

| сталь | ||||||

| Итого сталь | ||||||

| Итого чугун | ||||||

| Всего расходов |

|

|

Средняя цена за 1 кг. материалов отпущенных в производство определяется путем деления суммы стоимости остатка материалов на начало месяца (Табл. 3) и поступивших в этом месяце (Табл. 9 и Табл. 4) на их общее количество.

4-й этап. Бюджет закупки материалов

Таблица 9

| № | Показатели | Чугун | Сталь |

| Потребность в материалах для производства | |||

| Планируемый запас на конец периода | |||

| Итого (строки 1 + 2) | |||

| Запас на начало периода | |||

| Потребность в материалах (строки 3 – 4) | |||

| Планируемая цена приобретения | |||

| Расходы на приобретение (строки 5 х 6) |

5-й этап. Бюджет трудовых затрат

Таблица 10

| № | Показатели | А | Б | Всего |

| Производственная программа | ||||

| Время на изготовление единицы продукции | ||||

| Общее запланированное время в часах (строки 2 х 3) | ||||

| Часовая тарифная ставка | ||||

| Итого на оплату труда (строки 4 х 5) |

6-й этап. Бюджет общепроизводственных расходов

Таблица 11

| № | Показатели | А | Б | Всего |

| Затраты времени рабочих в час | ||||

| Общепроизводственные расходы | ||||

| Ставка распределения ОПР | ||||

| Общепроизводственные расходы на изделие в том числе: | ||||

| -переменные общепроизводственные расходы | ||||

| -постоянные общепроизводственные расходы |

7-й этап. Себестоимость предназначенной для реализации продукции

Таблица 12

| № | Показатели | А | Б | ||

| На весь выпуск | На единицу | На весь выпуск | На единицу | ||

| Производственная программа | |||||

| Затраты на материалы | |||||

| Оплата труда | |||||

| Общепроизводственные расходы в том числе: | |||||

| а)переменные общепроизводственные расходы | |||||

| б)постоянные общепроизводственные расходы | |||||

| Производственная себестоимость по переменным затратам | |||||

| Производственная себестоимость | |||||

| Количество проданных изделий | |||||

| Стоимость проданных изделий | |||||

| Итого производственная себестоимость проданных А и Б |

|

|

8-й этап. Стоимость запасов готовой продукции

Таблица 13

| Наименование изделия | Количество | На единицу | На все количество | ||

| Цена | Себестоимость | Цена | Себестоимость | ||

| А | |||||

| Б |

9-й этап. Прогнозный отчет о прибылях и убытках

Таблица 14

| № | Показатели | Сумма |

| Выручка от реализации (бюджет продаж) | ||

| Запасы сырья на начало периода (Табл. 3) | ||

| Расходы на закупку материалов (Табл. 9) | ||

| Запасы сырья на конец периода (Табл. 3а) | ||

| Стоимость потребленного сырья (строки 2 +3 - 4) | ||

| Трудовые затраты (Табл. 10) | ||

| Общепроизводственные расходы (Табл. 11) | ||

| Совокупные производственные затраты на изготовление продукции (строки 5 + 6 + 7) | ||

| Запасы готовой продукции на начало периода (Табл. 2) | ||

| Запасы готовой продукции на конец периода (Табл. 13) | ||

| Производственная себестоимость реализованной продукции (строки 8 + 9 – 10) | ||

| Валовая прибыль или маржинальный доход (строки 1 – 11) | ||

| Коммерческие и административные расходы (Табл. 5) | ||

| Планируемая прибыль (убыток) от реализации (строки 12 – 13) |

Анализ безубыточности

10-й этап. Для нахождения безубыточного объема продаж в количественном и стоимостном выражении необходимо воспользоваться методом маржинального дохода.

Определяем точку безубыточности при известной цене

ВБ = Зпос . / Км. д., где (10.1)

ВБ – объем продаж в суммовом выражении обеспечивающийбезубыточность.

Зпос. – затраты постоянные (Табл. 5)

Км. д. – коэффициент маржинального дохода, или коэффициент валовой прибыли в выручке от продаж.

Км. д. = (В – Зпер) / В, где (10.2)

В – объем продаж в стоимостном выражении в соответствии с бюджетом продаж.

В = Цед. А * кА + Цед. Б * кБ, где (10.3)

Цед. А – цена единицы продукции А в соответствии с бюджетом продаж

Цед. Б - цена единицы продукции Б в соответствии с бюджетом продаж

кА – количество единиц продукции А планируемых к продаже (Табл. 1)

кБ – количество единиц продукции Б планируемых к продаже (Табл. 1)

Зпер. – затраты переменные

Зпер. = Зпер. ед А * кА + Зпер ед Б * кБ, где (10.4)

11-й этап. Определить количество продуктов А и Б в количественном выражении в точке безубыточности, при неизменном соотношении количества А и Б (количество кА/кБ = const)

Объем продаж в стоимостном выражении обеспечивающий безубыточность определяемый по формуле (10.1), то есть ВБ, можно определить по формуле:

|

|

ВБ = Цед. А * кАб + Цед. Б * кБб, где (11.1)

кАб – количество единиц продукции А обеспечивающих безубыточный объем продаж

кБб – количество единиц продукции Б обеспечивающих безубыточный объем продаж

Необходимо определить кАб и кБб, учитывая, что из условия пункта 11 задачи соотношение кА / кБ = const, тогда кА = const кБ, соответственно и кАб = const кБб. Подставляя в формулу (11.1) значение кАб находим кБб и затем кАб

r<, = D< |(const WF + W<) (11.2)

12-й этап. Определить долгосрочный нижний предел цены продуктов А и Б при неизменном соотношении цены А и Б (цена А/Б=const)

Долгосрочный нижний предел цены равен полной себестоимости

ВД = Зпос + Зпер., где (12.1)

ЦД – цена, обеспечивающая безубыточность продаж при заданном объеме

ВД = Цед. Ад * кА + Цед. Бд * кБ, где (12.2)

Цед. Ад – долгосрочный нижний предел цены единицы продукта А

Цед. Бд – долгосрочный нижний предел цены единицы продукта Б

Зпер. = Зпер. ед А * кА + Зпер ед Б * кБ, где (12.3)

кА – количество единиц продукции А планируемых к продаже (Табл. 1)

кБ – количество единиц продукции Б планируемых к продаже (Табл. 1)

Учитывая, что из условия пункта 12 задачи соотношение ЦА/ЦБ= const

ЦА/ ЦБ = const, тогда ЦА = const ЦБ, соответственно и Цед. Ад = const Цед. Бд Подставляя в формулу (12.1) значение Цед. Ад находим Цед. Бд и затем Цед. Ад

Цед. Бд= (Зпос. + Зпер. ед А * кА + Зпер ед Б * кБ) / (const кА + кБ) (12.4)

13-й этап. Определить цену продуктов А и Б исходя из рентабельности продаж 20% при неизменном соотношении цены А и Б (цена А/Б = const)

Рентабельность продаж определяется по формуле

Р = П / В, где (13.1)

Р – рентабельность продаж

В – выручка от продаж

П – прибыль от продаж

П = В – Зпер. – Зпос (13.2)

Подставив в формулу (13.1), значение П получим

Р = (В - Зпер – Зпос) / В

откуда

В = (Зпер. + Зпос) / (1 – Р) (13.3)

Зпер. + Зпос = себестоимость реализованной продукции

Если взять единицу продукции то себестоимость единицы продукции А равна Цед. Ад (см. пункт 12), а себестоимость единицы продукции Б равна Цед. Бд, тогда цена единицы продукции А исходя из рентабельности 20% равна

Цед. Ар = Цед. Ад / (1 – 0,2)

Цед. Бд = Цед. Бд / (1 – 0,2) (13.4)

14-й этап. Определить какой продукт А или Б производить выгоднее.

Для определения какой продукт производить выгоднее в условиях ограниченных ресурсов (по условию задачи машино-часов) необходимо:

1) Определить маржинальный доход на единицу по каждому продукту

Мд А = Цед. А – Зпер. ед. А (14.1)

Мд Б = Цед. Б – Зпер. ед. Б, где (14.2)

Цед. А – цена единицы продукции А в соответствии с бюджетом продаж

Цед. Б - цена единицы продукции Б в соответствии с бюджетом продаж

Зпер ед. А – затраты переменные на единицу продукции А (Табл. 12)

Зпер. ед. Б – затраты переменные на единицу продукции Б (Табл. 12)

2) Определить маржинальный доход на единицу ограниченного ресурса(Мд Ар и Мд Бр). За один час работы на одном станке можно произвести 3 изделия А, или 5 изделий Б.

Мд Ар = Мд А * 3 (14.3)

Мд Бр = Мд Б * 5 (14.4)

3) определить маржинальный доход на весь ресурс (Мд Авр и Мд Бвр)

Мд Авр = Мд А * ЧА (14.5)

Мд Бвр. = Мд Б * ЧБ, где (14.6)

ЧА = кА *1/3

ЧБ = кБ * 1/5

кА – количество единиц продукции А планируемых к продаже (Табл. 1)

кБ – количество единиц продукции Б планируемых к продаже (Табл. 1)

1/3 и 1/5часа – время на изготовление единицы продукции А и Б соответственно.

Вывод: по каким параметрам продукт Б или А производить выгоднее.

ЗАДАНИЕ 2

Методические указания

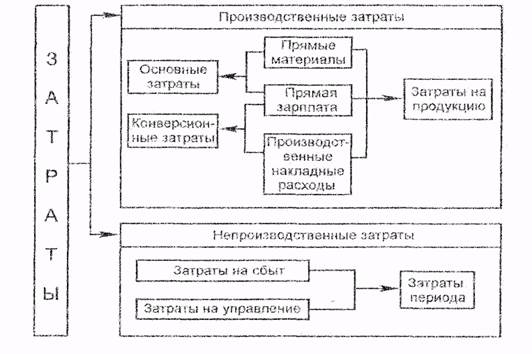

Производственные затраты (основной труд, основные материалы и производственные накладные расходы) аккумулируются и показываются в виде отчета о произведенной продукции и отчета о себестоимости реализованной продукции. Эти отчеты могут быть составлены отдельно или объединены в отчет о себестоимости произведенной и реализованной продукции.

Рис.2.1. Взаимосвязь отдельных видов затрат

Себестоимость произведенной продукции учитывает производственные затраты, отнесенные на готовую продукцию, произведенную за период. Для вычисления себестоимости произведенной продукции производственные затраты, понесенные в течение периода увеличиваются или уменьшаются на чистое изменение незавершенного производства (начальный остаток незавершенного производства минус конечный остаток незавершенного производства), (рис. 2.2).

|

Себестоимость реализованной продукции показывает те расходы, которые сопоставляются с доходом. Для вычисления себестоимости реализованной продукции себестоимость произведенной продукции увеличивается или уменьшается на чистое изменение в запасах готовой продукции (начальный остаток готовой продукции минус конечный остаток готовой продукции), (рис. 2.3).

|

Пример 2.1

Проанализируйте составление объединенного отчета и индивидуальных отчетов себестоимости произведенной и реализованной продукции компанией А.

Компания А

Исходные данные

Таблица 2.1 – Исходные данные для задания 2*

Следующая информация относится к хозяйственной деятельности компании в марте:

| Товарно-материальные запасы | Остатки | |

| 1 марта | 31 марта | |

| Прямые материалы, у.е. | 18 000 | 15 000 |

| Незавершенное производство, у.е. | 9 000 | 6 000 |

| Готовая продукция, у.е. | 27 000 | 35 000 |

Дополнительная информация за март

Закупленные основные материалы, у.е. 42 000

Фонд оплаты труда основных производственных рабочих, у.е. 30 000

Норма трудозатрат, у.е./час 7,5

Коэффициент распределения производственных накладных

расходов на час труда, у.е./час 10,0

Доходы от реализации облигаций, у.е. 10 000

Доход от реализации товаров, у.е. 300 000

Финансовые расходы на выплату процентов 5 000

Налог на прибыль 25%

*К исходным данным деятельности предприятия, помещенным в выделенную рамку, необходимо добавить:

· подгруппа 1 1,0-кратный номер своего варианта.

· подгруппа 2 1,5-кратный номер своего варианта.

· подгруппа 3 2,0-кратный номер своего варианта.

· подгруппа 4 2,5-кратный номер своего варианта.

· подгруппа 5 3,0-кратный номер своего варианта.

· подгруппа 6 3,5-кратный номер своего варианта.

Определите:

1. Затраты на переработку товарно-материальных запасов в марте

2. Себестоимость произведенной и реализованной продукции в марте

3. Валовую и операционную прибыль от реализации в марте

2.3. Порядок выполнения задания

I. По данным таблицы 2.1 составьте отчет о себестоимости произведенной и реализованной продукции в марте аналогично представленному примеру 2.1

II. По результатам расчета составьте отчет о прибылях и убытках за март.

ЗАДАНИЕ 3

Методические указания

Основные положения по планированию себестоимости и составлению плановой калькуляции содержатся в рекомендуемой литературе.

1. Произведите распределение постоянных накладных расходов между подразделениями А-Y.

1.1. Необходимо определить сумму по каждой статье постоянных накладных расходов, представленных в табл. 3.1.

1.2. Наименование и сумма базы для распределения статье постоянных накладных расходов приведены в табл.3.1.

1.3. Расчет ставки по каждой статье постоянных накладных расходов. Следует вычислить процентное отношение итогов по каждой статье постоянных накладных расходов к указанной базе:

(3.1)

(3.1)

где ki – ставка накладных расходов i–го вида;

НРi – величина накладных расходов i–го вида;

Базаi –база для накладных расходов i–го вида.

1.4. Распределение статьей постоянных накладных расходов между всеми подразделениями А-Y.

(3.2)

(3.2)

где НРn – величина накладных расходов i–го вида для n–го подразделения (А-Y);

Базаn –база накладных расходов i–го вида для n–го подразделения (А-Y).

2. Учет переменных накладных расходов по подразделениям А-Y, представленных в табл.3.2.

3. Определение в таблице 3.3 общей суммы накладных расходов по подразделениям

А-Y, путем сложения переменной и постоянной части накладных расходов.

4. Распределение в таблице 3.3. сумм накладных расходов обслуживающих подразделений Х-Y между основными подразделениями А-С, на основании коэффициентов, представленных в таблице 3.2.

5. Расчет ставки накладных расходов основных подразделений А-С. База – время труда рабочих основных подразделений А-С представлена в таблице 3.2.

(3.3)

(3.3)

где kn – ставка накладных расходов для основных подразделений А-С, необходимая для составления плановой калькуляцииединицы i–го заказа.

6. Калькулирование – расчет себестоимости заказов, таблица 3.5. Все необходимые данные для плановой калькуляции содержатся в таблице 3.2-3.3.

6.1. После изучения основных принципов составления калькуляции необходимо приступить к расчету прямых расходов на каждый заказ по следующим статьям:

а) основные материалы за вычетом отходов,

б) основная заработная плата производственных рабочих,

6.2. Рассчитайте косвенные расходы на каждую деталь по следующим ставкам:

в) дополнительная заработная плата производственных рабочих – 10% от основной зарплаты производственных рабочих,

г) начисления на зарплату производственных рабочих (основную и дополнительную) – 35% от основной и дополнительной зарплаты производственных рабочих,

6.3. Произведите расчеты остальных комплексных косвенных статей.

Ставки накладных расходов основных подразделений А-С возьмите из таблицы 3.4, как результат расчетов пп.5.

Сумма накладных расходов основных подразделений А-С для составления плановой калькуляции единицы i–го заказа определяется пропорционально времени труда на единицу заказа основных производственных рабочих по формуле 3.4:

(3.4)

(3.4)

где НРi – величина накладных расходов, при составлении плановой калькуляции единицы i–го заказа.

6.4. Рассчитайте себестоимость каждого заказа.

7. Рассчитайте цену реализации для каждого заказа, если фирма включает в цены реализации для покупателей необходимую прибыль в 25 % от цены реализации

Исходные данные

Фирма по производству мебели выпускает мебель по заказам покупателей. Она имеет три производственных и два обслуживающих подразделения. Информация о нормативных постоянных накладных расходах на год приведена в таблице 3.1.

Таблица 3.1. Исходная информация о постоянных накладных расходов*

| Нормативные постоянные накладные расходы на год, у.е. | База для распределения | |

| Арендная плата | 12 800 | площадь помещений |

| Страховка производственного оборудования | 6 000 | первоначальная стоимость оборудования |

| Плата за телефон | 3 200 | площадь помещений |

| Амортизация | 18 000 | первоначальная стоимость оборудования |

| Заработная плата контролеров ОТК | 24 000 | время труда основных производственных рабочих |

| Отопление и освещение | 6 400 | площадь помещений |

| Итого |

Производственные подразделения (А, В, С) и обслуживающие подразделения (X, Y) расположены в новых помещениях, характеристики которых приводятся в таблице 3.2.

Таблица 3.2. Исходная информация о деятельности подразделений*

| А | В | С | X | Y | Всего | |

| Площадь помещений, кв.м. | 1 800 | |||||

| Первоначальная стоимость оборудования, у.е. | 24 000 | |||||

| Время труда основных производственных рабочих, ч | 1 800 | х | х | |||

| Почасовые ставки заработной платы, у.е. | 3,8 | 3,5 | 3,4 | 3,0 | 3,0 | х |

| Переменные накладные расходы по каждому отделу, у.е. | ||||||

| Распределение расходов обслуживающего подразделения X, % | х | х | ||||

| Распределение расходов обслуживающего подразделения Y, % | х | х |

*К исходным данным деятельности предприятия, помещенным в выделенную рамку, необходимо добавить:

· группа 1 четырехкратный номер своего варианта.

· группа 2 трехкратный номер своего варианта.

· группа 3 двукратный номер своего варианта.

Прямые затраты на имеющиеся два заказа комплектов мебели представлены в таблице 3.3.

Таблица 3.3. Исходная информация о деятельности подразделений*

| Заказ № 1 | Заказ № 2 | |

| Расход основных материалов, у.е. | ||

| Труд основных производственных рабочих, час | ||

| -в цехе А | ||

| -в цехе В | ||

| -в цехе С |

*К исходным данным деятельности предприятия, помещенным в выделенную рамку, необходимо добавить:

· подгруппа 1 1,0-кратный номер своего варианта.

· подгруппа 2 1,5-кратный номер своего варианта.

· подгруппа 3 2,0-кратный номер своего варианта.

· подгруппа 4 2,5-кратный номер своего варианта.

· подгруппа 5 3,0-кратный номер своего варианта.

· подгруппа 6 3,5-кратный номер своего варианта.

Требуется:

1. Распределить, постоянные накладные расходы между всеми подразделениями.

2. Применив прямой метод распределения, перераспределить затраты обслуживающих подразделений между основными производственными подразделениями.

3. Рассчитать ставки производственных я накладных расходов основных подразделений на продукцию для каждого производственного подразделения (база - время труда основных производственных рабочих).

4. Рассчитать себестоимость каждого заказа.

5. Рассчитать цену реализации для каждого заказа, если фирма включает в цены реализации для покупателей необходимую прибыль в 25 % от цены реализации.

2.3. Порядок выполнения задания

I. Распределение накладных расходов и расчет ставок накладных расходов для каждого основного подразделения, необходимых для составления плановой калькуляции единицы i–го заказа, пп.1-5 методических рекомендаций. Заполните таблицу 3.4.

II. Определение себестоимости и цены заказов, пп.6-7 методических рекомендаций. Заполните таблицу 3.5.

Таблица 3.4. Распределение накладных расходов

| Показатели | Ставка распределения | А | В | С | Х | У | ВСЕГО |

| Площадь помещений,? | х | ||||||

| Стоимость оборудования,? | х | ||||||

| Время труда рабочих,? | х | ||||||

| 1. Распределение постоянных накладных расходов: | |||||||

| -арендная плата,? | |||||||

| -страховка оборудования,? | |||||||

| -плата за телефон,? | |||||||

| -амортизация,? | |||||||

| -зарплата контролеров,? | |||||||

| -отопление и освещение,? | |||||||

| 2. Сумма распределенных постоянных затрат,? | х | ||||||

| 3. Переменные накладные затраты,? | х | ||||||

| 4. Всего накладных затрат,? | х | ||||||

| 5. Распределение затраты подр. Х,? | х | ||||||

| 6. Распределение затраты подр. У,? | х | ||||||

| 7. ВСЕГО накладных расходов, подлежащих списанию на себестоимость, | х | ||||||

| 8. Ставка накладных расходов,? | х | х | х | х |

Таблица 3.5. Себестоимость и цена заказов

| № | Показатели | Ставка распределения | ЗАКАЗ 1 | ЗАКАЗ 2 |

| 1. | Материалы | |||

| 2. | Основная зарплата рабочих подр. А | |||

| 3. | Основная зарплата рабочих подр. В | |||

| 4. | Основная зарплата рабочих подр. С | |||

| 5. | Дополнительная зарплата рабочих подр. А | |||

| 6. | Дополнительная зарплата рабочих подр. В | |||

| 7. | Дополнительная зарплата рабочих подр. С | |||

| 8. | Налоги на зарплату | |||

| 9. | Накладные затраты подр. А | |||

| 10. | Накладные затраты подр. В | |||

| 11. | Накладные затраты подр. С | |||

| 12. | Себестоимость произведенных заказов | |||

| 13. | Прибыль | |||

| 14. | Цена без косвенных налогов |

Сделать заключение по работе

(анализ проделанной работы, результатов; выводы)

литература

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ БИЗНЕСА И МЕНЕДЖМЕНТА ТЕХНОЛОГИЙ

ИНДИВИДУАЛЬНОЕ ДОМАШНЕЕ ЗАДАНИЕ

по курсу:

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!