Понятие управленческого учета.

В последние годы термин "управленческий учет" стал весьма популярным, хотя далеко не все представляют себе, что это такое. Управленческий учет отличается от обычного бухгалтерского (финансового) учета, прежде всего тем, что его данные предназначены не для внешних пользователей (государства, банков, деловых партнеров), а для внутреннего "употребления". Высшая цель управленческого учета - помочь руководителю принимать правильные решения. Поэтому если простой (финансовый) бухгалтер должен строго следовать формам отчетности и инструкциям, то специалист по управленческому учету свободен в выборе форм, методов и приемов анализа, главное для него - правильно уловить суть протекающих на предприятии экономических процессов и вовремя дать совет руководителю. Управленческий учет - это не что иное, как система информационной поддержки управления.

Строго говоря, бухгалтерский учет (и финансовый, и управленческий и вообще, любой) представляет собой информационную систему по сбору, анализу, хранению и предоставлению информации о субъекте учета заинтересованным пользователям этой информации для принятия ими правильных экономических решений на основе этой информации.

Управленческий учет можно определить, как предоставление менеджерам финансовой информации с целью помочь им в ключевых сферах управления:

- планирования

- контроля и регулирования

- измерение показателей функционирования предприятия

- принятия управленческих решений.

Управленческий учет можно определить и как "привлечение внимания". В частности, менеджерам скорее нужно знать, когда дела идут не по плану, чем выслушивать вещи, которые они уже знают или ожидают. Время у менеджеров ограничено. Невозможно проконтролировать все, поэтому система управленческого учета должна высвечивать те области, где требуются корректировки. Такой подход получил название "управление по отклонениям".

Учет затрат на рабочую силу.

Прямой и вспомогательный труд

Прямая зарплата относится к тем затратам производственного труда, которые можно легко связать с изготовлением продукции. К производственному прямому труду можно отнести труд рабочих на производственной линии, сборочном конвейере, связанных с выполнением конкретного заказа. Затраты по труду, которые нельзя напрямую соотнести с изготовлением продукции называются вспомогательным или косвенным трудом. Их относят в производственные накладные расходы и затем распределяют по соответствующей ставке на продукцию. В других случаях косвенная заработная плата учитывается как расходы отчетного периода и списывается на счет прибылей и убытков по мере возникновения. К косвенному труду относят заработную плату начальников цехов, бригадиров, инженерных работников, охранников и уборщиков цехов.

Учет затрат на рабочую силу может вестись по следующим направлениям:

• Учет затрат на рабочую силу, которые необходимо относить на стоимость отдельных операций и накладные расходы;

• Расчет заработной платы, который связан с регистрацией сумм, причитающихся рабочим, налоговым органам и подлежащих выплате в пенсионный фонд и др. за произведенную работу.

Существует большое количество разнообразных по содержанию, форме и срокам действия первичных учетных документов для учета затрат производственного труда. Примером могут служить учетная карточка заказа в которой учитывается затраты на конкретную работу (заказ) и табель посещаемости, отражающий время отработанное рабочими.

Виды оплаты

Повременная оплата означает, что труд оплачивается на основе установленной почасовой, ежедневной или еженедельной нормы оплаты независимо от объема выпущенной продукции. При сдельной оплате труда размер заработка зависит от количества изготовленной продукции (выполненной работы, оказанной услуги) в соответствии с установленными расценками. Премиальная оплата труда является разновидностью вышеуказанных систем оплаты труда. Оплата труда включает премирование за достижение определенных показателей: перевыполнение норм выработки, отсутствие брака и др.

Роль бюджетов

Бюджеты выполняют различные роли в любой организации и каждая из них имеет важное поведенческое значение. Ниже приведены основные роли, которые могут существовать в большинстве организаций.

Разрешение

После того, как бюджет согласован, он не истолковывается многими управляющими только как разрешение «расходовать средства в рамках бюджета», но как разрешение «расходовать бюджет», иначе появится реальная угроза того, что на следующий год бюджет будет урезан.

Планирование

Система составления бюджета предоставляет официальный, скоординированный подход к краткосрочному планированию внутри организации. У каждого управляющего есть основа, в рамках которой он планирует согласно своей сфере ответственности.

Прогнозирование

Краткосрочные бюджеты, охватывающие один или два года, предоставляют основу для составления прогноза на последующие периоды, например, при проведении оценки пятилетнего проекта, данные могут быть взяты из бюджетов и использованы в целях составления прогноза на оставшиеся три года.

Коммуникация и координация

Система составления смет поощряет хорошую коммуникацию и координацию в организации Информация о задачах, стратегиях и политике должна сообщаться высшему руководству и все индивидуальные сметы в организации должны быть скоординированы в целях составления общего бюджета.

Мотивация

Согласованные бюджеты должны стать стимулом для отдельных управляющих, что, в свою очередь, должно помочь организации в достижении долгосрочных задач.

ПРОСТОЙ

Незанятое рабочее время или время простоя — это непродуктивное, но оплачиваемое время.

(a) Устранимый простой

Возникает вследствие обстоятельств, которых можно было бы избежать при лучшем планировании. Расходы по таким простоям не должны включаться в себестоимость продукции, а должны списываться на счет прибыли и убытков.

(b) Неизбежный простой

Является неконтролируемой или необходимой издержкой предприятия. Возникает из обычных рабочих условий или внешних факторов, например, перерывы на чай, внезапный и неожиданный спад спроса на продукцию, забастовка у поставщика, обеспечивающего существенные для производства поставки.

СВЕРХУРОЧНОЕ ВРЕМЯ

Сверхурочное время — это то время, которое оплачивается (обычно в виде надбавки) сверх установленного рабочего времени за данный период. Необходимость сверхурочного времени для прямых работников может возникнуть по следующим двум причинам: либо дополнить не полностью отработанное время в процессе производства, либо чтобы увеличить количество первоначально запланированной продукции.

ПРЕМИАЛЬНОЕ ВОЗНАГРАЖДЕНИЕ

Премиальные вознаграждения, выплачиваемые прямым работникам и работникам вспомогательного производства, рассматриваются как часть обычных производственных затрат и должны быть включены в себестоимость продукции.

МЕТОДЫ ВОЗНАГРАЖДЕНИЯ

ПОВРЕМЕННАЯ ОПЛАТА

Повременная оплата означает, что труд оплачивается на основе установленной почасовой, ежедневной или еженедельной нормы оплаты независимо от объема выпущенной продукции. Установленная норма повременной оплаты не стимулирует повышение производительности, поэтому здесь необходим тщательный контроль и часто выплачиваются премиальные или комиссионные для того, чтобы поощрять продуктивную и эффективную работу.

СДЕЛЬНАЯ ОПЛАТА

При сдельной оплате за каждую произведенную единицу выплачивается установленная сумма независимо от затраченного времени. Здесь необходим строгий контроль для обеспечения качества, требуется регистрация рабочего времени. Разновидностью вышеописанного является дифференциальная сдельная оплата. Это почти штрафная система, с низкими расценками для начальных единиц продукции и с высокими расценками для последующих единиц.

Проблемы сметного контроля.

(a)Существуют опасения и недопонимания в отношении целей сметного контроля. Часто это рассматривается как «упражнение на жадность», а не инструмент управления на всех уровнях организационной структуры. Если такое недопонимание перерастает в мнение, необходимо проводить тщательно спланированную кампанию, направленную на понимания и обучение тому, что является сметным контролем.

(b)Сотрудники могут объединиться против управления и направить свою энергию на поиск и нахождение извинений за то, что не выполняются задачи. Требуется то, чтобы ставились реальные задачи и чтобы работники считали такие задачи реальными. Хорошая коммуникация, связанная с предоставлением консультаций и участия, должна помочь в минимизации данной проблемы.

(c)Одна из ключевых ролей каждой организации находится на уровне супервайзера/начальника отдела, где существует

непрерывная связь между управлением и сотрудниками. Руководство и стимулирующие функции супервайзера/начальника отдела очень важны, если необходимо сделать работу и достигнуть целей.

(d)Деление организации на большое количество под-отделов управленческой ответственности может привести к суб-

оптимизации проблем в отношении целой компании, т.е. оптимизация отдельного отдела или под-отдела за счет всей

организации. Такие тенденции должны быть минимизированы и связаны с недостатком соответствия целей.

(e) Если бюджеты строятся с самого основания организации, и где отдельные сметы, подготовленные отделами, включаются затем в общий бюджет, необходимо тщательно следить за тенденцией небрежного составления бюджета.

(f) Могут быть потеряны некоторые желательные проекты по причине того, что они не предвиделись и, поэтому, деньги на данные проекты не были заложены в смету. Система должна быть достаточно гибкой, чтобы можно было избежать такой проблемы.

Отклонения

Отклонения рассчитываются посредством сравнения фактических результатов с гибким бюджетом в тех случаях, когда в целях контроля затрат используется гибкий бюджет. С использованием надлежащих единиц измерения деятельности обеспечивается точное изменение (адаптация) затрат. В противоположность этому, фиксированные бюджеты не делают поправок на любую разницу между фактической и сметной деятельностью. Это предполагает, что затраты являются постоянными и сравнения могут оказаться бессмысленными.

Причины отклонений

Существует ряд причин возникновения отклонений;

(а) необоснованная цель

(б) слабые показатели деятельности

(в) случайные колебания

Задача может оказаться необоснованной в случае, если не отражает того, что в реальности может быть достигнуто. Это может быть вызвано тем, что установленная норма слишком идеальна либо устарела в момент изменений во внутренних или внешних обстоятельствах.

Внутренние обстоятельства могут изменяться посредством изменений в методе производства или изменений в материалах и используемой рабочей силе. Внешние обстоятельства могут изменяться вследствие состояния экономики, что влияет на затраты, выручку и потребительский спрос.

Процесс принятия решения

Управленческое решение - это результат конкретной управленческой деятельности менеджмента. Принятие решений является основой управления. Выработка и принятие решений - это творческий процесс в деятельности руководителей любого уровня, включающий:

- выработку и постановку цели;

- изучение проблемы на основе получаемой информации;

- выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

- обсуждение со специалистами различных вариантов решения проблемы (задачи); выбор и формулирование оптимального решения; принятие решения;

- конкретизацию решения для его исполнителей.

Технология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: подготовка решения: принятие решения; реализация решения.

На стадии подготовки управленческого решения проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формируются проблемы, требующие решения.

На стадии принятия решения осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения.

На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах.

Управленческие решения могут быть обоснованными, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержит в себе вероятность ошибок и неопределенность.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решения, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку автоматизированных систем управления, что потребовало создания нового математического аппарата и экономоко-математических методов.

Процесс управления.

Управленческий процесс включает в себя следующие элементы:

• Планирование.

В процессе планирования бухгалтеры помогают сформулировать планы, обеспечивая информацией для решений, касающихся производства и продаж конкретного вида продукции, ценообразования, инвестиций. Кроме этого, бухгалтер играет ключевую роль в процессе составления смет, являющихся финансовым планом, составляемых для осуществления различных решений принятых менеджерами.

• Контроль

В процессе контроля бухгалтеры составляют отчеты об исполнении сметы в которых фактические результаты сравниваются с запланированными результатами для каждого центра ответственности (подразделение, сегмент). Посредством отчетов менеджеры имеют возможность изучить виды деятельности, которые расходятся с планом.

• Коммуникация

Бухгалтеры помогают процессу коммуникации посредством установления и обеспечения эффективной системы отчетности. Например, посредством сметы происходит доведение планов до менеджеров, которые ответственны за их выполнение. Кроме этого, информация, содержащаяся в сметах может быть полезна для координации работы менеджеров, так как они узнают не только о предъявляемых им требованиях, но и об ограничениях с которыми сталкиваются руководители других подразделений.

• Мотивация

Сметы и отчеты об исполнении сметы, приготовленные бухгалтерами оказывают огромное влияние на мотивацию персонала в организации. Сметы мотивируют менеджеров на достижение установленных целей. В свою очередь, отчеты об исполнении сметы мотивируют персонал посредством сообщения информации о фактических результатах в сравнении с поставленными целями.

Методы оценки инвестиций.

Оценка эффективности инвестиционных проектов — один из главных элементов инвестиционного анализа; является основным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Методы можно разделить на две основные группы: методы оценки эффективности инвестиционных проектов, не включающие дисконтирование и включающие дисконтирование.

К методам, не включающим дисконтирование, относятся следующие:

а) метод, основанный на расчете сроков окупаемости инвестиций (срок окупаемости инвестиций);

б) метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал);

в) метод сравнительной эффективности приведенных затрат на производство продукции;

Дисконтирование — метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Методы оценки эффективности инвестиций, основанные на дисконтировании:

-метод чистой приведенной стоимости (метод чистой дисконтированной стоимости, метод чистой текущей стоимости);

-метод внутренней нормы прибыли;

-дисконтированный срок окупаемости инвестиций;

-индекс доходности;

-метод аннуитета.

Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями).

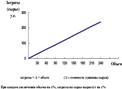

Динамика затрат-

Представление о том, как изменяются затраты в зависимости от объема

производства, очень важно для принятия решений. Для этого руководство должно располагать расчетами затрат и доходов при разных объемах производства для различных вариантов действий.

Переменные затраты изменяются прямо пропорционально уровню производственной деятельности (объему производства). То есть увеличение объема производства в 2 раза вызовет увеличение совокупных переменных затрат также в 2 раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной.

Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период.

Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными.

Аналогично этому, крупное расширение уровня деятельности в конечном итоге приведет к увеличению всех категорий затрат. Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменения уровня производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными.

Отличительной чертой ступенчато возрастающих (полупостоянных) затрат является то, что для конкретного периода они являютсяпостоянными для определенного уровня производства, но в конечном счетеони возрастают или снижаются на определенную величину в какой-либокритический момент.

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Эти затраты никогда не падают до нуля, даже при нулевом уровне производства.

Поведение затрат

Под поведением затрат понимают как меняются затраты при изменении уровня деятельности.

(a) Переменные и постоянные затраты

Переменные затраты зависят от объема производства. Изменение объема вызывает прямо пропорциональное изменение затрат. Примером переменных затрат могут служить: сырье, труд основных рабочих, комиссионные расходы.

Пример: Компания производит кожаную обувь; так как каждая пара требует одинаковое количество сырья (кожи), то эта статья затрат изменяется прямо пропорционально произведенному количеству.

Постоянные затраты остаются одинаковыми независимо от объема в данной области релевантности и в данное время. Примером постоянных затрат могут служить: амортизация, аренда и страховка активов, административные расходы.

Пример: Компания арендует участок земли для своего обувного предприятия. За эту землю приходится платить арендную плату в размере 15000 у.е. Эта статья затрат независит от объема производства предприятия.

Эта статья затрат остается одинаковой при объеме 30 и при объеме 120 единиц продукции

Полупостоянные затраты зависят от объема производства, но не изменяются прямо пропорционально ему: они растут ступенчато, то есть, постоянны до определенного уровня объема, после чего становятся переменными для упрощения их считают либо постоянными, либо переменными затратами

Пример: Компания перевозит продукцию, используя грузовики. Каждый грузовик арендуется за 5000 у.е. в год и может перевозить 50 тысяч пар обуви в месяц. При объеме производства свыше 50 тысяч пар возникает необходимость арендовать еще один грузовик.

(b) Смешанные затраты и метод наибольших и наименьших значений

Смешанные затраты состоят из постоянной и переменной части. Смешанные затраты также называют полупеременные затраты.

Для анализа смешанных затрат используется метод наибольших и наименьших значений. Суть этого метода состоит в изучении затрат и объема производства за прошедший период, выборе наиболее высокого и наиболее низкого уровней производства и сравнении изменений в затратах, произошедших в результате производства на этих двух уровнях.

Ниже приведены данные об уровнях производства и затратах за период:

Ограничения метода наибольших и наименьших значений: Ссылка на прошлые данные предполагает, что (1) производительность единственный фактор, влияющий на затраты и (2) прошлые затраты предопределяют будущие затраты. Использование только двух значений – наибольшего и наименьшего – означает, что результаты могут быть искаженными из-за случайных вариаций этих значений.

2) Релевантные и нерелевантные затраты и доходы изменяются при принятии решения, в то время как принятие какого-либо решения не влияет на нерелевантные затраты и доходы.

Пример: Необходимо сделать выбор: путешествовать на собственном автомобиле или на общественном транспорте. Налог на владельца транспортных средств и затраты на его страховку нерелевантны, то есть не принимаются в расчет при принятии решения, поскольку эти затраты остаются без изменения независимо от того какое решение будет принято. Однако затраты на бензин для

автомобиля являются релевантными затратами, так как зависят от принимаемого решения.

Вместо терминов «релевантные» и «нерелевантные» затраты могут использоваться термины «устранимые» и «неустранимые» затраты.

3) Устранимые затраты – это те расходы, которых можно избежать, которые могут быть сэкономлены если не принимать какой-то альтернативный вариант, в то время как неустранимые затраты будут понесены в любом случае.

4) Невозвратные затраты – это затраты, которые были понесены и не могут быть изменены никаким последующим решением. Данные затраты необходимо игнорировать при анализе последующих курсов действий.

Пример: компания уплатила 10 000 у.е. за оборудование специального назначения. Так как издержки были понесены, то инвестиция в оборудование является невозвратными затратами.

5) Альтернативные затраты определяются как потенциальная выгода, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, при котором от остальных вариантов приходится отказываться.

Пример: Компания стоит перед выбором инвестировать деньги в ценные бумаги или приобрести оборудование. Если компания инвестирует в оборудование, то альтернативными затратами будут доходы от инвестиций, которые могли бы быть получены в случае приобретения ценных бумаг.

6) Приростные затраты (также называют дифференцированными затратами) – это любые затраты имеющие место при одном варианте действий, но отсутствующие в целом или частично при другом варианте действий. Приростные затраты могут быть как постоянными так и переменными затратами.

Пример: Компания рассматривает возможность перехода от продаж через розничную торговлю к прямым продажам. Ниже приведены текущие доходы и расходы в сравнении с прогнозной информацией

Средневзвешенная стоимость

Запасы оцениваются по средней стоимости всех запасов имеющихся в наличии в течение периода.

Себестоимость товарно-материальных запасов включает: затраты на приобретение запасов, транспортно-заготовительные расходы, связанные с их доставкой к месту расположения в настоящее время и приведению в надлежащее состояние, затраты на переработку продукции, (выполнение работ и услуг).

Затраты на приобретение товарно-материальных запасов включают в себя цену покупки, пошлины на ввоз, комиссионные вознаграждения, уплаченные снабженческим, посредническим организациями, транспортно-заготовительные расходы и прочие расходы, прямо связанные с приобретением запасов.

Торговые скидки, возвраты переплат и прочие подобные поправки вычитаются при определении затрат на приобретение.

Затраты на переработку товарно-материальных запасов (выполнение работ, услуг) включают стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, амортизацию основных средств, а также другие затраты, прямо связанные с единицами производства продукции (работ, услуг), обусловленные технологией и организацией производства и признаются как производственная себестоимость продукции (работ, услуг).

Затраты на производство продукции (работ, услуг) группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на страхование;

износ средств;

прочие затраты.

Оценка себестоимости товарно-материальных запасов производится одним из методов:

средневзвешенной стоимости;

ФИФО;

ЛИФО;

специфической идентификации.

Средневзвешенная стоимость товарно-материальных запасов рассчитывается определением средней стоимости подобных единиц, имеющихся на начало отчетного периода и приобретенных или произведенных в течение данного периода.

Такой метод оценки предусматривает, что стоимость каждой единицы ТМЗ определяется средневзвешенной стоимостью однотипных единиц ТМЗ в начале отчетного периода и стоимостью однотипных единиц, приобретенных или произведенных в течение отчетного периода. Средневзвешенная стоимость единиц ТМЗ определяется делением всей стоимости ТМЗ на количество единиц этих запасов.

Пример: Средневзвешенная стоимость единицы товара:

9450:16000=0,591 тыс.тг.

Расход товаров:

14000х0,591=8274 тыс.тг.

Доход от реализации товара – 9000 тыс.тг.

Себестоимость продукции, готовой к реализации – 9450 тыс.тг.

ТМЦ на конец периода (2000х0,591)=1182 тыс.тг.

Себестоимость реализованной продукции – 9450-1182=8268 тыс.тг.

Валовая прибыль от реализации: 9000-8268=732 тыс.тг.

32. Анализ затрат на оплату труда и методы вознаграждения.

1. прямая косвенная и косвенная зар.плата. Затраты на оплату производственного труда представляют из себя стоимость часов, затраченных при работе над продуктом. Прямыми рабочими часами являются те часы, которые затрачены непосредственно на производство продукции. Косвенные рабочие часы – это часы, не затраченные непосредственно на производство продукции, но которые являются необходимой частью работы для организации производства. 2. простой. Незанятое рабочее время или время простоя — это непродуктивное, но оплачиваемое время. Устранимый простой Возникает вследствие обстоятельств, которых можно было бы избежать при лучшем планировании. Неизбежный простой Является неконтролируемой или необходимой издержкой предприятия. Возникает из обычных рабочих условий или внешних факторов, например, перерывы на чай, внезапный и неожиданный спад спроса на продукцию, забастовка у поставщика, обеспечивающего существенные для производства поставки. 3.Сверхурочное время — это то время, которое оплачивается сверх установленного рабочего времени за данный период. Необходимость сверхурочного времени для прямых работников может возникнуть по следующим двум причинам: либо дополнить не полностью отработанное время в процессе производства, либо чтобы увеличить количество первоначально запланированной продукции. Стоимость неизбежной или необходимой сверхурочной работы — это действительные затраты на произведенные единицы и, как таковая, она должна быть полностью включена в себестоимость этих единиц. 4.Премиальные вознаграждения, выплачиваемые прямым работникам и работникам вспомогательного производства, рассматриваются как часть Затраты на материалы и оплату труда обычных производственных затрат и должны быть включены в себестоимость продукции. Премиальные, заработанные всеми остальными косвенными работниками, учитываются аналогично их заработной плате и начисляются на счет прибылей и убытков за тот период, к которому они относятся. методы вознаграждения. 1 повременная оплата. Повременная оплата означает, что труд оплачивается на основе установленной почасовой, ежедневной или еженедельной нормы оплаты независимо от объема выпущенной продукции. 2.сдельная оплата.При сдельной оплате за каждую произведенную единицу выплачивается установленная сумма независимо от затраченного времени. 3. премиальные системы оплаты труда. Эти системы имеют в своей основе сдельную оплату, но почти исключают недостатки вышеописанных систем. Основная идея всех систем премиального вознаграждения заключается в выплате нормативной повременной расценки и дополнительной оплате за сэкономленное время. Описанные выше методы премиальных вознаграждений в действительности предназначены только для квалифицированных мастеров. На непрерывном же производстве производительность отдельно взятого работника во многом определяется скоростью производственной линии, в этом случае, однако, вышеописанные системы могут применяться для специальных работ, как например, установка радиоприемника в процессе сборки автомобиля.

Покупатели

Покупатели влияют на спрос товаров и услуг. Поэтому руководство компании при установлении цены на свою продукцию должно принимать во внимание своих клиентов. Например, неоправданно высокая цена может снизить спрос на товары и услуги. Зачастую, менеджеры стремятся установить привлекательные с точки зрения покупателя цены на свои товары, чтобы увеличить объем продаж и максимизировать прибыли.

Они существенно влияют на деятельность предприятий в области ценообразования. Для того чтобы правильно реагировать и учитывать поведение потребителей, предприятию необходимо обладать определенными знаниями об общих закономерностях и особенностях их поведения на рынке. Прежде всего необходимо обращать внимание на психологические аспекты поведения покупателей: потребности, нужды, запросы, мотивацию при выборе товара или услуги, способы потребления, отношение к продукции и появлению новых предложений, чувствительность к ценам и качеству товаров или услуг.

Помимо психологических существуют и экономические аспекты поведения потребителей: покупательская способность, бюджетные ограничения и их связь с потребительскими предпочтениями. В связи с тем что бюджет покупателя ограничен, а цены постоянно подвержены изменениям, он всегда стоит перед выбором: как использовать свой бюджет самым рациональным образом, какой товар покупать, а какой нет. Согласно теории предельной полезности и потребительского выбора покупатель предпочтет тот товар, который в наибольшей степени соответствует его личному представлению о полезности предстоящей покупки с учетом финансовых возможностей.

Конкуренты

Компании должны быть в курсе действий своих конкурентов. Знание производственной технологии конкурента, его производственные возможности и поставщиков помогает компании оценить издержки конкурента, что является важной информацией при установлении цены на свои товары и услуги.

Кроме платежеспособного спроса и издержек производства на уровень цены оказывают влияние цены конкурентов. Если качество товара фирмы близко к качеству основного конкурента, то фирма должна установить цену, близкую к цене конкурента. Более высокую цену можно назначать при наличии у вашего товара преимуществ.

Среда, в которой цена контролируется фирмами, характеризуется ограниченной конкуренцией. Фирма может добиться успеха и при высоких ценах, т.к. потребители рассматривают предложенный товар как уникальный, представления потребителей связываются с образом товарной марки, соответствующем сервисе и т.д.

Некоторые фирмы приспосабливаются к изменениям в конкурентном окружении своей отрасли. Стратегия ценообразования легко копируется, поэтому можно предсказать реакцию конкурентов. Лишняя конкуренция в ценах может привести к ценовым войнам. В ходе таких войн фирмы стараются для привлечения потребителей, устанавливать цены ниже цен конкурентов. Обычно это приводит к низким прибылям или даже убыткам и некоторым фирмам приходиться прекращать свою деятельность.

Затраты

Затраты оказывают влияние на цены, поскольку они воздействуют на предложение товаров и услуг. Как правило, чем ниже затраты на производство товаров по отношению к их цене, тем большее количество продукта компания может поставить на рынок. Хотя затраты и являются ключевым фактором в ценообразовании, тем не менее во многих случаях они являются лишь отправной точкой при установлении цены на товары и услуги.

Фирмы решают проблему ценообразования путем выбора методики расчета цен, надеясь, что избранный метод позволит правильно рассчитать цену товара. Многие предприятия в настоящее время по-прежнему, пользуются старым, затратным методом ценообразования, потому что он наиболее прост и не требует громоздких расчетов. Но в условиях рыночной экономики затратный метод не обеспечивает полного решения проблемы ценообразования. Это объясняется тем, что при установлении цены предприятие ориентируется только на собственные затраты и желаемую прибыль, не учитывая ситуации на рынке, в частности относительно спроса, товаров и цен конкурентов, - ведь конкуренция, сложившаяся на рынке, оказывает значительное влияние на установление конечной цены.

Соврем