Из-за нестабильности мирового рынка и увеличения мошенничества, Российская экономика и отдельные хозяйствующие субъекты становятся все более подвержены неопределенности и факторам риска. Один из инструментов укрепления финансовой основы устойчивого развития является введение риска-ориентированного подхода в процессе осуществления контрольно-надзорных функций и осуществления финансового контроля. Такой подход способствует систематической идентификации риска - ситуации, которых можно избежать на ранних этапах проведения контрольных мероприятий, что снижает организационные потери и способствует сохранить прежние позиции на рынке.

К сожалению, государственный финансовый контроль на сегодняшний день все также недостаточно эффективен, несмотря на устранение недостатков в системе госфинконтроля. На сегодняшний день существенной проблемой является отсутствие единых подходов к отбору объектов контроля, вследствие чего происходит снижение качества органов внутреннего государственного финансового контроля. Решение данных проблем может способствовать переход к риск-ориентированному подходу планирования контрольных мероприятий [43].

Есть много определений риска в научной литературе. В экономике он интерпретируется как недостаток информации о возможных успехах одной или несколько целей. Основной особенностью, которая характеризует риск как объективная категория, являются отклонения от намеченной цели, вероятность достижения желаемого результата, и возможность материальных и иных потерь выбранной альтернативы в условиях неопределенности.

Основной целью применения риск-ориентированного подхода является особое внимание органов внутреннего государственного финансового контроля на объекты контроля с повышенным уровнем риска. К ним относятся риски искажения бюджетной отчетности, риски нецелевого и неэффективного использования бюджетных средств и риски системы внутреннего контроля.

Применение риск-ориентированного подхода в государственном финансовом контроле необходимы из-за превышения количества объектов контроля над реальными возможностями проводить качественно и объективно контрольные мероприятия контрольными органами. Внедрение данного подхода в систему планирования контрольной деятельности поможет снизить нагрузку на органы государственного финансового контроля и позволит рациональному распределению средств что приведет к повышению эффективности деятельности органов госфинконтроля.

При применении риск-ориентированного подхода в планировании контрольной деятельности и проведении предпроверочного анализа контролерам-ревизорам необходимо использовать определенный набор критериев, с помощью которых можно определить какую степень риска имеет объект контроля и уже принять решение о включении его в план или нет. К таким критериям относятся количество нарушений, выявленных при проведении контрольных мероприятий в предыдущих годах, объем используемых бюджетных средств, непроведение контрольных мероприятий в отношении объектов контроля более 3-х лет итд.

Одним из инструментов реализации риск-ориентированного подхода являются карты рисков. В них содержится информация по направлениям деятельности наиболее существенных рисков, а также оценка степени влияния и вероятность указанных рисков (0,5, 0,8 или 1,0) и меры реагирования на каждый вид риска (принятие, избежание или контроль) [14].

Процесс управления внутренними рисками в Федеральном казначействе выглядит следующим образом. На первом этапе происходит обнаружение и оценка риска, далее необходимо выбрать реагирование на риск, затем идет мониторинг и анализ, оценка по контролированию функционирования системы управления рисками. И на последнем этапе идет формирование отчетности по внутренним рискам. Все риски, которые были отражены в карте рисков используются для отбора контрольных мероприятий и тем проверок при планировании и составлении плана контрольных мероприятий на следующий календарный год. С помощью данного процесса увеличивается качество планирования и повышается эффективность контрольно-надзорной деятельности.

На сегодняшний день одной из проблем является то, что каждый орган государственного финансового контроля использует собственную модель управления рисками. Отсутствие единой модели риск-ориентированного подхода препятствует единству подходов к осуществления контрольных мероприятий. Решением проблемы станет создание единой системы, в которой будет отражаться значимость, степень и вероятность наступления риска на все уровнях контроля. В настоящее время классификация рисков есть как в

Счетной палате РФ, которая является органов внешнего государственного финансового контроля так и в Федеральном казначействе- орган

внутреннего государственного финансового контроля. Рассмотрим более подробно Таблицу 3.

Таблица 3 - Классификация основных нарушений (рисков) федеральных органов внешнего и внутреннего государственного финансового контроля

| Счетная палата

| Федеральное казначейство

|

| Нарушения при формировании и исполнении бюджетов

| Нарушения (риски) при составлении проектов бюджетов

|

| Нарушения ведения бухгалтерского учета, составления и представления бухгалтерской (финансовой) отчетности

| Нарушения (риски) при исполнении бюджетов

|

Продолжение таблицы 3

| Счетная палата

| Федеральное казначейство

|

| Нарушения в сфере управления и распоряжения государственной (муниципальной) собственностью

| Нарушения (риски) ведения

бухгалтерского (бюджетного) учета,

составления и предоставления

бухгалтерской (бюджетной) отчетности

|

| Нарушения при осуществлении государственных (муниципальных) закупок и закупок отдельными видами юридических лиц

| Нарушения (риски) при реализации и

оценке эффективности государственных и

муниципальных программ, ведомственных

целевых программ

|

| Нарушения в сфере деятельности Центрального банка Российской Федерации, его структурных подразделений и других банков, и небанковских кредитных организаций, входящих в банковскую систему Российской Федерации

| Нарушения (риски) в сфере управления

государственными (муниципальными)

активами и обязательствами

|

| Нарушения в ходе использования средств финансовой и гуманитарной помощи Российской Федерации

| Нарушения (риски) при организации и

осуществлении внутреннего финансового

контроля, внутреннего финансового

аудита

|

Исходя из таблицы выше, мы видим, что в классификаторах рисков между органами внутреннего и внешнего госфинконтроля имеются существенные различия. Чтобы система планирования с применением риск-ориентированного подхода была более эффективной и единой, необходимо создать единый классификатор рисков, в котором будут систематизированы основные виды нарушений. Данное взаимодействие органов госфинконтроля поможет скоординировать их деятельность по контролю в финансово-бюджетной сфере и позволит принимать эффективные взаимные решения [14].

Органами Федерального казначейства на 2019 год проведено 85 проверок органов государственного финансового контроля, являющимися органами исполнительной власти субъектов Российской Федерации, а также 114 проверок отдельных органов муниципального финансового контроля, (далее-Органы контроля), в части осуществления контроля за соблюдением Закона № 44-ФЗ.

По результатам проведения в 2018 году аналогичных проверок осуществления полномочий по контролю в сфере закупок Органами контроля в 2017-2018 годах установлен ряд факторов, свидетельствующих о том, что деятельность Органов контроля осуществлялась преимущественно без использования риск-ориентированного и отраслевого подходов при планировании и осуществлении контроля в сфере закупок. В частности, проверки проводились в основном в отношении мелких закупок, при этом контроль закупок в отраслях с наибольшим объемом финансирования, прежде всего в сфере строительных работ, информационных технологий, лекарственных препаратов (далее – рискоемкие отрасли), практически не осуществлялся [46].

По итогам проверок 2019 года по указанным выше показателям в деятельности Органов контроля отмечается положительная динамика:

- объем проверенных Органами контроля средств в 2018-2019 годах по сравнению с 2017-2018 годами вырос на 95% при снижении количества проверенных закупок на 80%;

- доля проверенных Органами контроля закупок в рискоемких отраслях в 2018-2019 годах составила порядка 50% от общего объема проверенных закупок (рост более чем на 40% по сравнению с 2017-2018 годами).

В то же время следует отметить, что в деятельности Органов контроля сохраняются следующие нарушения и недостатки:

- осуществление не в полном объеме полномочий по контролю в сфере закупок, возложенных на органы контроля в соответствии с частью 8 статьи 99 Закона № 44-ФЗ;

- нарушение порядка и сроков размещения в ЕИС информации о проведении плановых и внеплановых проверок, их результатах и выданных предписаниях;

- нарушение порядков осуществления контроля за соблюдением Закона № 44-ФЗ, установленных высшими исполнительными органами государственной власти субъектов Российской Федерации, местными администрациями.

В результате проведения проверок в деятельности Органов контроля по контролю в сфере закупок в 2018-2019 гг. выявлено:

- 981 нарушение (недостаток) в деятельности органов контроля субъектов Российской Федерации;

- 970 нарушений (недостатков) в деятельности муниципальных органов контроля.

Количество нарушений (недостатков), выявленных в деятельности Органов контроля в 2018-2019 годах, по сравнению с 2017-2018 годами снизилось. Динамику снижения количества основных нарушений Органов контроля представлена в Таблицах 4 и 5.

Таблица 4 - Динамика снижения количества основных нарушений (недостатков) в деятельности органов контроля субъектов Российской Федерации по контролю в сфере закупок

| Наименование основных нарушений (недостатков)

| Количество выявленных нарушений/недостатков

|

| 2017-2018

| 2018-2019

|

| Неосуществление или осуществление не в полном объеме полномочий по контролю в отношении закупок

| 215

| 209

|

| Нарушение правил, а также сроков размещения в ЕИС информации о проведении плановых и внеплановых проверок, об их результатах и выданных предписаниях

| 991

| 302

|

| Нарушение порядка осуществления контроля за соблюдением Закона 44-ФЗ

| 762

| 174

|

| Нарушения при реализации результатов контрольных мероприятий

| 134

| 145

|

На основании проведенного анализа выявленных в деятельности Органов контроля по контролю в сфере закупок нарушений в 2018-2019 годах к наиболее часто встречающимся нарушениям относятся:

1. Осуществление не в полном объеме полномочий по контролю в отношении закупок.

2. Нарушение порядков осуществления контроля за соблюдением Закона № 44-ФЗ, установленных высшими исполнительными органами государственной власти субъектов Российской Федерации, местными администрациями.

3. Нарушение правил, а также сроков размещения в ЕИС информации о проведении плановых и внеплановых проверок, об их результатах и выданных предписаниях.

Таблица 5 - Динамика снижения количества основных нарушений (недостатков) в деятельности муниципальных органов контроля по контролю в сфере контрактных отношений

| Наименование основных нарушений (недостатков)

| Количество выявленных нарушений/недостатков

|

| 2017-2018

| 2018-2019

|

| Неосуществление или осуществление не в полном объеме полномочий по контролю в отношении закупок

| 333

| 198

|

| Нарушение правил, а также сроков размещения в ЕИС информации о проведении плановых и внеплановых проверок, об их результатах и выданных предписаниях

| 267

| 255

|

| Нарушение порядка осуществления контроля за соблюдением Закона 44-ФЗ

| 382

| 210

|

| Нарушения при реализации результатов контрольных мероприятий

| 116

| 132

|

К наиболее часто встречающимися недостаткам в деятельности Органов контроля по контролю в сфере закупок в 2018-2019 годах относятся:

1. Неполное отражение результатов проверок согласно программам проверок в актах, составленных по результатам проверок;

2. Неполное отражение информации о проверенных закупках в актах, составленными по результатам проверок (о количестве закупок и объеме проверенных средств).

Таким образом, для более эффективного и обоснованного отбора контрольных мероприятий, более эффективного расходования бюджетных средств и рационального использования трудовых ресурсов необходимо разработать и принять единый Классификатор нарушений для органов государственного финансового контроля, а также организовать взаимодействие по обмену информацией о результатах проверок на всех уровнях госфинконтроля. Также, с помощью риск-ориентированного подхода Федеральному казначейству удалось снизить нарушения, выявленные в результате переконтроля, и тем самым повысить эффективность использования бюджетных средств.

Апробация новых методов и способов риск-ориентированного контроля в Управлении Федерального казначейства по г. Санкт-Петербургу

Федеральное казначейство является федеральным органом исполнительной власти, осуществляющий в соответствии с законодательством функции по обеспечению исполнения федерального бюджета, по кассовому обслуживанию, предварительному и текущему контролю за ведением операций со средствами федерального бюджета, а также по контролю и надзору в финансово-бюджетной сфере.

Свою деятельность Федеральное казначейство осуществляет с помощью 87 территориальных органов, в состав которых входит Межрегиональное операционное управление, Межрегиональное бухгалтерское управление, Межрегиональное контрольно-ревизионное управление и 84 управления по субъектам Российской Федерации.

Управление Федерального казначейства по г. Санкт-Петербургу (далее - УФК по г. Санкт-Петербургу) является территориальным органом Федерального казначейства. Одной из основных функций УФК по г. Санкт-Петербургу является контроль в финансово-бюджетной сфере.

Планирование контрольных мероприятий УФК по г. Санкт-Петербургу осуществляет с помощью методики назначенной Приказом Казначейства России от 26.12.2018 № 433 Целью разработки Методики является установление единого риск-ориентированного подхода к отбору контрольных мероприятий при формировании Плана контрольных мероприятий в финансово-бюджетной сфере [14].

Применение риск-ориентированного подхода при планировании контрольно-надзорной деятельности УФК по г. Санкт-Петербургу дает возможность уделять больше внимания на объекты контроля, которые являются рискоемкими в соответствии с картой рисков, а также снижает контрольную нагрузку на объекты контроля.

Ежегодно Контрольно-аналитическое управление в финансово-бюджетной сфере формирует карту рисков на очередной финансовый год и доводит до территориальных органов Федерального казначейства. При отборе контрольных мероприятий и тем учитываются риски, включенные в карту. На основании карты рисков формируется перечень параметров отбора контрольных мероприятий в финансово-бюджетной сфере.

Плана контрольных мероприятий УФК по г. Санкт-Петербургу состоит из двух разделов. Первый раздел Палана формируется Федеральным казначейством в рамках централизованных заданий, которые формируются Федеральным казначейством с применением риск-ориентированного подхода и направляются в УФК по г. Санкт-Петербургу. Второй раздел Плана формируется на основании предложений Контрольно-ревизионных отделов УФК по г. Санкт-Петербургу.

При формировании плана сначала учитываются те, контрольные мероприятия, в отношении которых поступали поручения Президента и Правительства Российской Федерации, правоохранительных органов. В следующую очередь выбираются организации, участвующие в реализации государственных программ. И уже затем отбираются контрольные мероприятия, не включенные в План Федерального казначейства в соответствии с Перечнем параметров отбора контрольных мероприятий в финансово-бюджетной сфере. Для территориальных управлений ФК разрабатывает централизованные задания и направляет их в территориальные органы для включения в первый раздел Плана контрольных мероприятий в финансово-бюджетной сфере.

Данный перечень параметров представлен в Приложении 1. В данной таблице отражены наименование параметра и его значение. При формировании плана УФК по г. Санкт-Петербургу и проведении предпроверочного анализа по каждому объекту контроля отбираются показателей и формируется рейтинг исходя из сумм значения параметров по каждому объекту контроля. Пример представлен в Таблице 6.

Таблица 6 - Расчет баллов контрольных мероприятий с применением риск-ориентированного подхода

| Наименование контрольного мероприятия

| Проверяемые учреждения и организации

| Наименование параметра и его значение

| Значение параметра

|

| Проверка использования субсидий, предоставленных из федерального бюджета на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) и в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации

| Организация №1

| Объем средств Федерального бюджета, использованный в рамках реализации национальных проектов Российской Федерации

| 1

|

| Длительность периода с момента аналогичного контрольного мероприятия более 4-х лет

| 1

|

| Качество подготовки и проведение внутреннего финансового контроля

| 2,5

|

| Проверка соблюдения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд при планировании и осуществлении отдельных закупок для обеспечения федеральных нужд

| Организация №2

| Наличие признаков нарушений (риски) при осуществлении закупок товаров, работ, услуг для обеспечения федеральных нужд

| 1

|

| Количество сделок в сфере закупок для обеспечения федеральных нужд на сумму более 10 млн.руб

| 2,5

|

| Длительность периода с момента аналогичного контрольного мероприятия более 3-х лет

| 2

|

| Наличие нарушений (риски) при осуществлении закупок товаров, работ, услуг для обеспечения федеральных нужд

| 0,5

|

По каждому Проверяемому учреждению формируется итоговый балл. В Таблице № 6 мы видим, что в первом случае итоговый балл будет равен 4,5, а во втором случае 6. Подобным образом формируется таблица с перечнем контрольных мероприятий по количеству баллов. Каждому из оцениваемых объектов контроля присваивается итоговый балл, равный арифметической сумме значений параметров отбора, установленных в Перечне параметров, которым соответствует объект. Объекты контроля упорядочиваются в порядке убывания, присвоенного им баллов.

Далее на каждый Контрольно-ревизионный отдел рассчитывается нагрузка для определения количества объектов контроля, предметов контроля и сроков проведения контрольного мероприятия при отборе объектов контроля. Также Федеральным казначейством для каждого региона рассчитывается доля внеплановых контрольных мероприятий. В УФК по г. Санкт-Петербургу доля внеплановых мероприятий составляет 15%. Затем из всего числа объектов контроля отбираются те, которые не были предложены Федеральным казначейством в рамках централизованных заданий. После исключения дублирования контрольных мероприятий, объекты контроля делятся на 3 равные группы с высоким, средним и низким уровнем риска в зависимости от количества полученных баллов. Из группы с высоким уровнем риска отбираются 70%, начиная с первого места рейтинга, из среднего уровня 20% и из низкого уровня риска 10%. После формирования План контрольных мероприятий согласовывается с руководителем Федерального казначейства, а после утверждается руководителем УФК по г. Санкт-Петербургу.

Также Федеральным казначейством в целях усовершенствования контрольно-надзорных функций и обеспечения открытости и прозрачности разработана Автоматизированная система планирования контрольной и надзорной деятельности Федеральной службы финансово-бюджетного надзора в исполняемых модулях (АС Планирование 2). На сегодняшний день в УФК по г. Санкт-Петербургу существует Автоматизированная система планирования, которая работала еще в Федеральной службе финансово-бюджетного надзора. К сожалению, в данной программе на сегодняшний день отсутствуют определенные функции, которые необходимы для повышения эффективности государственного финансового контроля. Поэтому Федеральное казначейство и разработало усовершенствование данной программы, а УФК по г. Санкт-Петербургу вошло в список территориальных органов, которым дано поручение на пилотирование новой программы.

Основной целью программы АС Планирование 2 является повышение эффективности контрольной деятельности Федерального казначейства и его территориальных органов, с помощью оптимизации процессов планирования контрольных мероприятий с учетом нагрузки подразделений, а также потребностей в проведении экспертиз при проведении проверок.

На сегодняшний день в данной программе уже реализованы следующие функции:

1. Планирование контрольных мероприятий в финансового бюджетной сфере с применением риск-ориентированного подхода, а также формированию паспорта объекта контроля

2. Осуществление анализа нагрузки на специалистов Федерального казначейства и его территориальных управлений при планировании и проведении контрольных мероприятий в финансово-бюджетной сфере.

3. Обеспечение привлечения должностных лиц УФК к участию в контрольных мероприятий Федерального казначейства в финансово-бюджетной сфере. На сегодняшний день нагрузка на контролеров-ревизоров рассчитывается вручную ежемесячно. В нагрузке указывается количество контрольных мероприятий на каждого сотрудника на последующие 2 месяца. Для того, чтобы Федеральное казначейство могло привлекать контролеров-ревизоров для своих контрольных мероприятий, необходимо изучить данную нагрузку и после этого принять решение о привлечении или не привлечении сотрудника. С помощью данной программы это будет возможно проследить сразу же, и уже также принять решение мгновенно.

4. Планирование, обеспечение осуществления и учета привлечения Федеральное казначейство и его территориальными органами специалистов ФКУ «ЦОКР» и независимых экспертов ( экспертных организаций) при осуществлении полномочий по контролю в финансового бюджетной сфере.

5. Формирование план-графиков контрольно-ревизионных отделов. План-график является важнейшим документов с помощью которого возможно увидеть все что происходит с контрольно-надзорной деятельностью по все России. С помощью данной программы будет видно весь процесс контрольного мероприятия.

Также планируется обеспечить планирование Графика заседания контрольных комиссий и юридически значимого документа оборота.

Основное внимание будет уделяться развитию информационных систем, которые будут взаимодействовать с АС Планированием. Прежде всего необходимо создать единое информационное пространство, с помощью которых подготовка и проведение контрольных мероприятий будет осуществлять более эффективно, так как будет возможность получить не выходя на объект контроля множество дополнительной информации, благодаря которой ревизоры смогут принять решение о включении мероприятия в план проверок.

В настоящий момент УФК по г. Санкт-Петербургу осуществляет действия элементов первого этапа модернизации в автоматизированной системе АС планирование 2, завершения которого запланирована на конец 2020 года. Вся работа по подготовке, согласованию предложений в план, планирование и доведение централизованных заданий, согласование планов будет осуществляться через эту систему. Также в рамках модернизированной системы реализуется комплексная система контроля. Формирование предложений в план на 2021 год уже можно будет осуществлять с учетом предполагаемой нагрузке в режиме онлайн. Одним из важных механизмов, внедряемых на новой платформе, являются элементы риск-ориентированного планирования. В системе реализовывается 2 механизма Паспорт объекта контроля и анализ рисков. Эти механизмы позволят при формировании предложений в план включать в них объекты со ссылкой на оценку рисков, полученной путем формируемых по определенным критериям выборке потенциальных объектов контроля. При формировании в выборке будет задействована Подсистема информационно-аналитического обеспечения ГИИС Электронный бюджет и смежные информационные системы.

Характеристика результатов и стратегические задачи Федерального казначейства по повышению эффективности государственного финансового контроля в контрактной системе закупок

В настоящее время важную роль играет развитие и совершенствование государственного финансового контроля, с помощью которого возникает необходимость повышения эффективности бюджетных расходов и обеспечение контроля на государственные закупки. Важность данной проблемы характеризуется растущей ролью системы государственных закупок и необходимостью рационального использования средств бюджетов бюджетной системы Российской Федерации. Также усиление государственного контроля необходимо вследствие повышения в данной сфере нарушений и коррупции, которые причиняют ущербу экономике, государству.

В соответствии с Итоговым докладом Федерального казначейства «О результатах деятельности Федерального казначейства за 2019 год и основные направления деятельности на среднесрочную перспективу» в целях повышения эффективности в сфере закупок Федеральным казначейством обеспечено формирование правовых, организационных и технологических основ в части поправок по развитию законодательства и оптимизации осуществления контроля в сфере госзакупок. Функции по созданию, развитию и ведение также возложены на Федеральное казначейство. С помощью ЕИС обеспечивается взаимосвязь бюджетного и закупочного процессов, планирование закупок, ведение реестров, заключенных контрактов, ведение Каталога товаров, работ и услуг, все эти функции повышают эффективность, результативность, прозрачность и гласность закупок.

В 2019 году в ЕИС обеспечены следующие задачи в соответствии с требованием Закона № 44-ФЗ:

1. Количество заказчиков, зарегистрированных в ЕИС составляет 307 003;

2. Количество процедур размещения заказов за 2019 год составило 2 960 348;

3. Общая сумма размещенных закупок 9 806 551,8 млн. рублей.

В 2019 году Федеральное казначейство проводило контрольные мероприятия на своевременное выявление и предотвращение нарушений в финансово-бюджетной сфере путем анализа ранее выявленных нарушений и недостатков и доведение этих нарушений и недостатков до объектов контроля в ходе осуществления контроля в финансово-бюджетной сфере [46].

Рассмотрим основные показатели деятельности ФК по контролю в финансово-бюджетной сфере в 2018-2019 года (Таблица 7).

Таблица 7 - Основные показатели деятельности по контролю в финансово-бюджетной сфере в 2018-2019 годах

| №

| Показатель

| 2019 год

| 2018 год

|

| 1

| Количество проведенных проверок, ревизий, обследований, в том числе:

| 5636

| 7041

|

| 1.1

| плановых

| 4857

| 4749

|

| 1.2

| внеплановых

| 735

| 2292

|

| 2

| Количество выездных проверок

| 5448

| 5505

|

| 3

| Количество камеральных проверок

| 144

| 998

|

| 4

| Количество обследований

| 44

| 538

|

| 5

| Количество контрольных мероприятий, в ходе которых выявлены нарушения

| 4131

| 4601

|

| 6

| Объем проверенных средств (млрд. руб.)

| 6714,9

| 7324,8

|

| 7

| Выявлено нарушений в финансово-бюджетной сфере на сумму (млрд. руб.)

| 2041,2

| 2387,9

|

| 8

| Направлено представлений и предписаний:

| 3598

| 4181

|

| 8.1.

| представлений

| 2840

| 3158

|

| 8.2.

| предписаний

| 758

| 1023

|

| 9

| Сумма средств, возмещенных в федеральный бюджет (млрд. руб.)

| 7,8

| 13,7

|

| 10

| Количество направленных уведомлений о применении бюджетных мер принуждения

| 77

| 552

|

| 11

| Возбуждено уголовных дел правоохранительными органами

| 33

| 31

|

Продолжение таблицы 7

| №

| Показатель

| 2019 год

| 2018 год

|

| 12

| Составлено протоколов об административных правонарушениях, из них:

| 4055

| 4071

|

| 12.1

| Вынесено постановлений о назначении административного штрафа

| 2515

| 2268

|

Исходя из таблицы, мы видим что в 2019 году сократилось количество проверок на 20% в связи с уменьшением внеплановых контрольных мероприятий в 2019 году по сравнению с 2018, а именно6 в 2018 году – 2292, а в 2019 – 735.

Также за 2019 год выявлено 28 751 нарушение на сумму 2 041,2 млрд. рублей, что составляет 30% от общего объема проверенных средств. Основные нарушения за 2019 год:

1. Нецелевое использование бюджетных средств;

2. Неправомерное использование бюджетных средств;

3. Неэффективное использование бюджетных средств;

4. Несоблюдение порядка, целей и условий предоставления средств из бюджета, предоставление кредитов и займов, обеспеченных гос гарантиями;

5. Нарушения в сфере закупок.

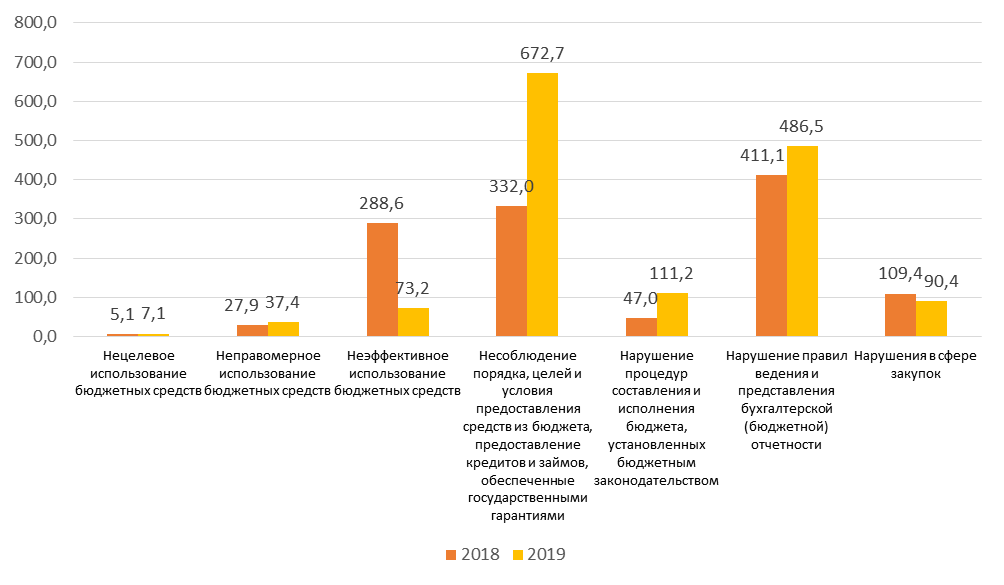

Более подробные данные о нарушения в финансово-бюджетной сфере, выявленные в ходе контрольных мероприятий за 2018 и 2019 года представлены на Рисунке 4.

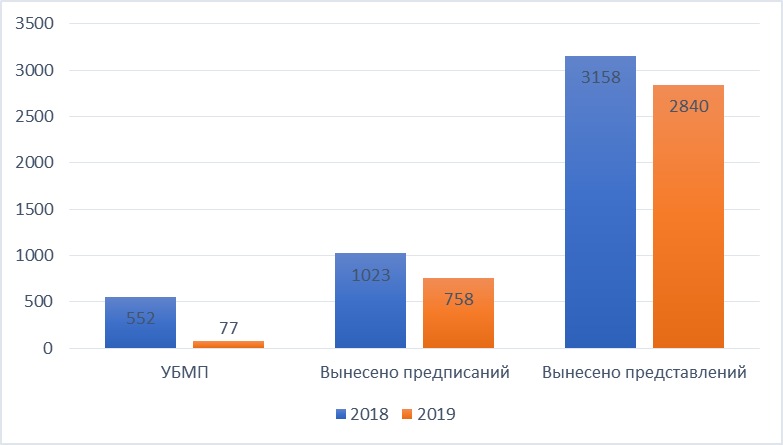

По выявленным нарушениям в ходе контрольных мероприятий в финансово-бюджетной сфере Федеральное казначейство может принять решение о направлении представления, предписания или уведомления о применении бюджетных мер принуждения. Информация по направленным представлениям и предписаниям объектам контроля представлена

на Рисунке 5.

За 2019 год рассмотрены и исполнены были 99% представлений, и 110% предписаний, за счет исполненных предписаний, направленных в прошлых периодах. По неисполненным в срок предписаниям составлено 207 протоколов об административном правонарушении.

Рисунок 4 - Динамика и структура нарушений, выявленных в ходе осуществления полномочий по контролю в финансово-бюджетной сфере по видам нарушений (млрд рублей)

Также в 2019 году Федеральным казначейством выполнены задачи и функции в системе государственных и муниципальных закупок, предусмотренные Стратегической картой на 2019 год.

Обеспечено развитие государственной информационной системы «Независимый регистратор» и с 01.01.2020 запущен функционал ГИС НР, с помощью которого возможно зафиксировать действия и бездействия участников контрактной системы на электронных площадках. Также в 2019 году была реализована функция по формированию и подписанию электронного акта приемки-передачи между исполнителем и заказчиком в ЕИС. Обеспечен учет денежных обязательств на основании документов об исполнении контракта, размещенных в ЕИС с помощью интеграции из ЕИС в ГИИС «Электронный бюджет».

Рисунок 5 - Динамика и структура применения мер реагирования, определенных Бюджетным кодексом Российской Федерации

Основные задачи Федерального казначейства по повышению эффективности государственного финансового контроля в контрактной системе закупок:

1. Осуществление контрольных мероприятий в соответствии с Планом контрольных мероприятий Федерального казначейства в финансово-бюджетной сфере;

2. Разработка проекта ведомственного Стандарта Федерального казначейства «Осуществление контроля в сфере закупок»;

3. Разработка проекта порядка проверки осуществления органами государственного финансового контроля за соблюдением Закона № 44-ФЗ;

4. Разработка методических документов Федерального казначейства по применении мер ответственности за нарушение в сфере закупок

5. Развитие модуля ЕИС «Риск-мониторинг» и масштабирование его функциональности.

Также в рамках планируемых изменений Закона № 44-ФЗ планируется реализация доработок, обеспечивающих сокращение способов осуществления закупок, осуществление закупок закрытыми способами определения поставщика в электронной форме, заключение контрактов с единственным поставщиком по согласованию с ФАС России посредством ЕИС итд.

В целях развития и усовершенствования внутреннего государственного финансового контроля в финансово-бюджетной сфере Федеральным казначейством определены следующие стратегические цели и задачи на период с 2020-2024 года:

1. Создание перспективной модели контроля в финансово-бюджетной сфере с применением риск-ориентированных подходов. На сегодняшний день обеспечена апробация механизмов контроля рентабельности исполнения государственных контрактов на закупку в сфере информационно-коммуникационных технологий, разработан проект ведомственного стандарта Федерального казначейства «Осуществление контроля в сфере закупок». Также Сформированы для органов контроля субъектов Российской Федерации и муниципальных органов контроля: - рекомендации по вопросам контроля в сфере закупок.

2. Апробация и внедрение инновационных технологий контроля в финансово-бюджетной сфере. Уже обеспечена апробация механизмов контроля рентабельности исполнения государственных контрактов на закупку в сфере информационно-коммуникационных технологий. А также расширено взаимодействие с органами госфинконтроля в части соотношения риск-ориентированных и методологических подходов контрольно-надзорной деятельности.

3. Создание системы анализа рисков в финансово-бюджетной сфере с использованием информационных систем. Созданы механизмы анализа рисков в финансово-бюджетной сфере и обеспечено развитие риск-ориентированных подходов при планировании и осуществлении контроля в финансово-бюджетной сфере.

4. Обеспечение автоматизации сопровождения контрольной деятельности в финансово-бюджетной сфере. Создание и развитие модуля ЕИС "Риск-мониторинг" и масштабирование его функциональности.

Таким образом, Федеральное казначейство с каждым годом усовершенствует контрольно-надзорную деятельность. За последние несколько лет государственный финансовый контроль улучшился, благодаря применяемым методам и способам его проведения и осуществления. Благодаря риск-ориентированному подходу качество и эффективность контроля улучшилось в несколько раз, что свидетельствует статистика Федерального казначейства по объемам проверенных средств и выявленным нарушениям. Но все же еще остается ряд недоработок, которые в ближайшей перспективе планируется устранить. С помощью задач, которые Федеральное казначейство поставила перед собой, повышается эффективность государственного финансового контроля не только в сфере госзакупок, но и в целом.

ЗАКЛЮЧЕНИЕ

В результате выполнения выпускной квалификационный работы автором были сделаны следующие выводы. Государственный финансовый контроль в сфере закупок выступает ключевым звеном в развитии экономики и эффективности осуществления госзакупок и как следствие рационального использования бюджетных средств. С каждым годом объем государственных закупок расте