ДІАГНОСТИКА В УПРАВЛІННІ

Ключові слова: діагностика, системний аналіз.

НАВЧАЛЬНА МЕТА:

Ознайомитися: з основами діагностики в управлінні.

Знати: основні різновиди діагностики в управлінні.

Вміти: використовувати методи управлінської діагностики.

ПРОБЛЕМАТИКА:

1. Системна оцінка ефективності управління організацією.

2. Методика вибору та оцінка факторів привабливості ринку для компанії.

3. Методика STEP-аналізу із використанням 4-польової матриці і табличного формату.

4. Методика аналізу загроз і можливостей макросередовища ЕТОМ.

5. Методика аналізу факторів|факторів| макросередовища|середовища| QUEST.

6. Методика бального SWOT-аналізу із використанням табличної форми.

7. Методика оцінки виживання бізнесу М. Мак-Дональда.

8. Методика визначення ключових факторів успіху.

9. Аналіз конкурентоспроможності підприємства.

КОНСПЕКТ

ЗАКОН МЕРФІ. Якщо щось погане може відбутися, то це неодмінно станеться...

НАСЛІДОК: будь-яка справа займає більше часу, ніж передбачається; кожне рішення породжує нові проблеми; ніщо не буває таким простим, як здається спочатку.

ЕЙНШТЕЙН ПРО МАТЕМАТИКУ І НАУКУ:

- уся наука представляє собою ніщо інше, як відточену форму повсякденного мислення;

- технологічний прогрес подібний до сокири в руках патологічного бандита;

- життєвий успіх – це праця, гра і вміння тримати язик за зубами;

- в тій мірі, в який закони математики відповідають дійсності, вони не є беззаперечними; і в тій мірі ці закони беззаперечні, бо вони не відповідають дійсності;

- дві речі безмежні: Всесвіт і людська дурість – причому відносно Всесвіту впевненості у мене немає…

ЗАКОН АТВІЧА. Один точний вимір вартує міркувань тисячі експертів.

ЗАКОН ЧЕЙНІ. Ентропія не потребує ніякої підтримки...

Ч. БЕРНАРД. “Ефективність організації визначається рівнем задоволення потреб індивіда. Задоволеність чи незадоволеність кожного члена організації впливає на величину його внеску в загальні зусилля організації для досягнення її цілей. Якщо потреби членів організації не задовольняються, вони припиняють роботу і йдуть із системи як неефективної”.

NN “Легко бути зайнятим, важко бути результативним”.

NN “Вимірювання і оцінка ефективності – обов’язкова умова успішного функціонування і розвитку будь-якої організації”.

Системна оцінка ефективності управління організацією.

Загальновідомо, що на діяльність організації впливають безліч різних факторів (природні, економічні, фінансові, політичні тощо), які можуть бути описані різними показниками і параметрами. Під “фактором” ми розуміємо явище суспільного виробництва або причину того чи іншого показника, яка вимірюється як змінна величина, що приймає в певний момент часу відповідне значення; а також фундаментальні компоненти виробничого процесу, якому властиві певна сукупність, склад загальних властивостей і рис, достатніх для віднесення даних компонентів до певного класу цілісних явищ, речей. “Показник”– це результат взаємодії факторів, що характеризує різні сторони аспектів виробництва (організації, підприємства), її внутрішнє і зовнішнє середовище. “Параметр” – це кількісне або якісне вираження міри впливу фактора (факторів), певна постійна сукупність, склад властивостей і рис фактора, що піддається вимірюванню, оцінці в процесі управління.

Крім того, слід зауважити, що показники, які використовуються в оперативному управлінні, класифікуються на такі основні групи:

1) за керованістю: керовані, некеровані;

2) за вимірюванням|вимірюванню|: кількісні, якісні;

3) за вираженням|виразу|: натуральні, умовно-натуральні, вартісні;

4) за звітністю: планові, звітні;

5) за використанням: державні, розрахункові;

6) за часом: перспективні, поточні, оперативні;

7) за сферою: національні, галузеві, на рівні підприємства, на рівні підсистем підприємства, на рівні виробничих підрозділів, на рівні робочих місць|місце-милях|);

8) за природою: технічні, технологічні, економічні, соціальні, організаційні, маркетингові, управлінські, наукові;

9) за принципом “чорної скрині”: вхідні, вихідні, процесні|, інформаційно-зв’язкові|звязковіззззззздд|пов'язувати|, в середовищі|середовищі|;

10) за направленням|напряму|: локальні, системні, загальносистемні.

Побудова|шикування| системи показників для оцінки ефективності управління повинна базуватися на таких принципах:

1) принцип об'єктивності;

2) принцип виділення головного|чільного|;

3) принцип системності;

4) принцип диференціації та інтеграції;

5) принцип валідності|;

6) принцип простоти;

7) принцип багатоступінчастості|багатоступінчатий|;

8) принцип відповідності методології та організації використання;

9) принцип процесуальності|;

10) принцип перспективності (орієнтація на розвиток).

Сучасна економічна наука пропонує велику кількість показників і методик їх обрахунку для усвідомлення міри успішності (або неуспішності) власної діяльності. Разом із цим, якщо, наприклад “прибуток” чи “собівартість одиниці продукції” – загальновідомі критерії оцінки, і до них неодмінно причетні менеджери різних рівнів і ланок, то все ж-таки методику оцінки діяльності суто системи менеджменту, яка була б загальноприйнятою на сьогодні, ми назвати не можемо. Зрозуміло одне, що сьогодні один і навіть декілька показників не спроможні дати об’єктивну картину оцінки ефективності управління. Напевно, ми також не зможемо дати вичерпну відповідь на це питання, але спробуємо запропонувати власний підхід щодо вирішення цієї проблеми.

Кожна організація в умовах ринкової економіки знаходиться в динамічному агресивному середовищі, адаптація до якого є головним імперативом до розвитку і позитивних змін у внутрішньому середовищі. Класичними критеріями результативності управління Д.С. Сінка можна назвати наступні: дієвість (ступінь досягнення поставлених цілей), економічність (ступінь використання ресурсів), якість (ступінь відповідності потребам ринку), прибутковість (співвідношення між валовим прибутком і витратами), продуктивність (відношення кількості продукції до витрат на її виробництво), інноваційність (ступінь оновлення товарів і послуг), якість трудового життя (рівень задоволення потреб працівників організації).

Нагадаємо, що ефект ми розуміємо як абсолютний показник, як певний конкретний результат, який можна кількісно визначити, а ефективність – відносний показник, який визначає ціну цього результату в порівнянні з витратами на його отримання в даний момент часу і простору. Не секрет, що деякі наші результати інколи нам дуже дорого коштують, а псевдоуправління використовує такі оціночні характеристики, щоб приховати реальну вартість деяких “досягнень” і “здобутків” (так, наприклад, коли результат у вигляді “прибутку” отримали в розмірі в одному випадку 100 гривень, а в другому – 100 тис. гривень, але в першому витратили на це 50 гривень, а в другому – 200 тис. гривень).

Ефективність може визначатись як абсолютна – загальна величина ефекту, одержаного в результаті здійснення заходів впливу СУ на ОУ, і порівняльна, що показує, наскільки один варіант розвитку системи кращий за інший.

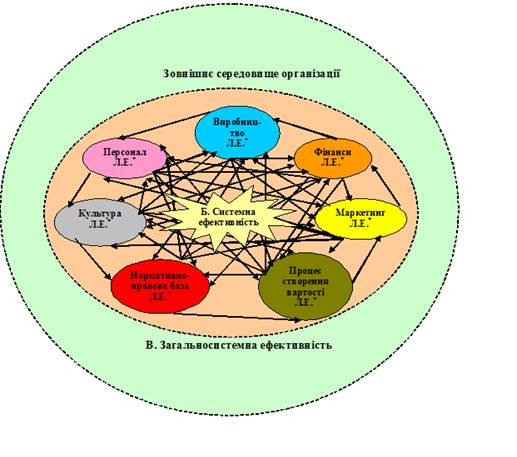

Крім того ефективність, на нашу думку, складається із трьох взаємозалежних і взаємопов’язаних складових рівнів (Е):

Е = А + Б + В (10.1)

де А – локальний, змістовий, елементний рівень організації;

Б – системний або корпоративний рівень;

В – загальносистемний рівень (рис.10.1).

* Примітка. Л.Е. – локальна ефективність (рівень А)

Рис. 10.1. Рівні ефективності організації

А. Оцінка управління вимагає універсального елементного представлення базових складових об’єкта (ОУ) і суб’єкта (СУ) організації. До головних ОУ можна віднести наступні: люди (персонал, праця), засоби виробництва (предмети, засоби праці), технологія (сукупність праці і засобів праці), фінанси (капітал), запаси (ресурсів, готової продукції), дані, продукти праці (вироби, товари, послуги). До елементного складу СУ можна включити: менеджерів (окремого керівника, працівників системи управління), канони (наукове обґрунтування системи управління – засоби досягнення результатів), техніка управління, технологія управління, організаційна структура, інформація (інформаційні продукти, вироби, системи), продукти управлінської праці (рішення).

Кожен із наведених елементів СУ може бути описаний різними параметрами, і дозволить системно уявляти рівень управлінської діяльності в організації. Так, наприклад:

Менеджери:

- кількість керівників на кожному рівні управління (вищий, середній, нижчий);

- середня заробітна плата керівників відповідно на кожному рівні (вищий, середній, нижчий);

- співвідношення кількості керівників на вищому, середньому і нижчому рівні управління;

- питома вага працівників вищої ланки управління: відношення чисельності управлінського персоналу до загальної чисельності персоналу, %;

- витрати на утримання одного керівника: відношення витрат на утримання апарата управління до чисельності працівників апарату управління, грн.;

- рівень підготовки працівників системи управління: кількість керівників з вищою управлінською освітою;

- відношення питомої ваги працівників системи управління до загальної чисельності персоналу,%;

- обсяг продуктів праці (товарів, продукції, виробів), що припадає на одного працівника системи управління, грн.;

- продуктивність праці: обсяг робіт (операцій, задач, функцій тощо), що виконується працівником системи управління (відділом, ланкою, рівнем) за одиницю часу (доба, місяць, квартал, рік);

- кількість ресурсів (матеріальних, фінансових, енергетичних), що припадають на одного працівника (відділ, ланку, підсистему, систему управління);

- кількість працівників системи управління, що припадають на один структурний підрозділ (ланку, рівень);

- коефіцієнт оперативності (своєчасність виконання наказів): фактичний термін виконання / нормативний термін виконання;

- норматив витрат на управління по організації (Ну):

Ну = ЧАУн х ЗП х (1 + НАУР / 100 ) + Вр, (10.2)

де ЧАУн – норматив середньоспискової чисельності системи управління в організації, чол.;

ЗП – середня заробітна плата працівників системи управління, грн.;

НАУР – відношення прогресивного нормативу адміністративно-управлінських витрат до заробітної плати працівників системи управління, %;

Вр – річна сума витрат, які пов’язані з утриманням і експлуатацією засобів механізації управлінської праці, грн.;

- обсяг результатів діяльності організації (вироби, продукція, послуги, ідеї) на одного працівника системи управління: річний обсяг продукції, грн., / середньоспискову чисельність працівників системи управління організації, чол.;

- співвідношення фактичних і планових витрат на вдосконалення системи управління;

- ефект від впровадження комп’ютеризованих систем управління.

Крім цього, менеджери можуть бути оцінені за такими критеріями:

- ділові якості, особливості стилю управління;

- складність і відповідальність виконуваних управлінських завдань|задач|;

- рівень професійної підготовки;

- авторитет в колективі;

- результат роботи керованого ними підрозділу тощо.

Окремо можна оцінити компетенції менеджерів. Кожна компетенція – це набір споріднених|родинних| поведінкових| індикаторів, які об'єднуються в один або декілька блоків, залежно від змістового обсягу|обсягу| компетенції.

Розрізняють п'ять рівнів розвитку компетенцій:

"Е" – компетенція не розвинена (незадовільний рівень, розвиток обов'язковий, але|та| утруднений). Працівник не володіє необхідними навиками|навичками| і не прагне їх застосовувати. Рівень E є|з'являється| незадовільним, оскільки працівник не лише|не тільки| не проявляє|виявляє| навики|навички|, але і не розуміє їх важливість і не намагається|пробує| їх розвивати.

"D" – компетенція недостатньо розвинена (нормальний рівень, розвиток потрібний і можливий). Працівник частково проявляє|виявляє| навики|навички|, які входять до складу компетенції. Намагається|пробує|, прагне проявляти|виявляти| потрібні навики|навички|, розуміє їх необхідність, але|та| у нього це не завжди виходить. Якщо фахівець|спеціаліст| відповідає рівню D – це нормально, передбачається|припускається|, що він повинен розвиватися.

"С"|із| – базовий рівень, необхідний і достатній для фахівця|спеціаліста|. Він дає уявлення про те, яка саме поведінка і які саме здібності передбачаються|припускаються| даною компетенцією. Базовий рівень є|з'являється| оптимальним для ефективної роботи менеджера середньої ланки.

"В" – сильний рівень розвитку компетенції (потрібний лише|тільки| для керівної|провідної| ланки). Передбачається|припускається| особливо високий рівень розвитку навиків|навичок|. Працівник володіє складними навиками|навичками|, здатний|здібний| активно впливати на те, що відбувається|походить|, проявляти|виявляти| відповідні навики|навички| в ситуаціях підвищеної складності. Цей рівень передбачає здатність|здібність| людини заздалегідь|наперед| передбачати і запобігати негативним подіям.

"А" – лідерський рівень розвитку компетенції (потрібний для вищого менеджменту). Даний рівень розвитку компетенцій необхідний лише|тільки| для керівників, які згідно своїх посадових обов'язків можуть приймати стратегічні рішення. Досягнення керівником лідерського рівня розвитку компетенції означає, що він не лише|не тільки| сам проявляє|виявляє| необхідні навики|навички|, але й створює можливості|спроможності| для інших співробітників розвивати дану компетенцію. Керівник, який володіє рівнем розвитку компетенцій А, організовує спеціальні заходи, задає норми, правила, процедури, які сприяють прояву|вияву| даних компетенцій.

Якість роботи менеджера можна визначити, розрахувавши коефіцієнт якості діяльності:

Ке(кд) = UcSp / UdSp(const), (10.3)

де Ке(кд) — коефіцієнт якості діяльності;

cSp| — конструктивні способи;

dSp| — деструктивні способи (у постійній| кількості).

Кількість деструктивних способів у людини завжди постійна. Їх використання| залежить від конкретних дієвих| ситуацій. Наявність конструктивних| способів залежить від розвитку менталітету|, і їх кількість непостійна у різних індивідів.

Ці способи протистоять один одному|; їх взаємодія, точніше, постійна протидія в конкретній людській діяльності визначає її результуючу конструктивність| або деструктивність|.

Формула (10.3) має на увазі присвоєння|присвоєння| способам відносних| числових значень, а саме:

системі конструктивних способів:

- рефлексивно-ментальному – 3;

- комунікаційно-ігровому – 2;

- наочному способу – 1;

- системі деструктивних способів:

- боротьбі за ресурс – 1;

- маніпуляції – 2;

- вербально-психічному нападу – 3

і відображення|відбиття| цього протистояння у формулі| (10.3).

Відносні величини означають, що кількість способів в підсистемі ментальної діяльності дорівнює|рівняється| шість| — це прирівнюється до цілого, яке складає| 1 або 100%.

Збільшення значення кожного способу| по відношенню до попереднього на одиницю| засноване на практичних дослідженнях, які дозволяють зробити висновок про зростання|зріст| ефективності конструктивних способів на цю відносну| величину, і про ту ж тенденцію в деструктивності| альтернативних способів|.

Відношення|ставлення| пакету конструктивних способів до пакету деструктивних рівне 1 — це означає, що у людини з|із| таким| набором способів система відносно| стабільна, і їх прихований конфлікт| нівелюється при їх взаємодії|, що відображається такою залежністю. Випадання одного, двох або трьох конструктивних| способів порушує цю відносну| стабільність. Це дозволяє| набути числових значень, що визначають ступінь|міру| руйнівної і творчої діяльності окремого| члена персоналу, системи функцій і всієї системи (фірми|фірма-виготовлювачі|) в цілому|загалом|.

2. Канони:

- наявність програми соціально-економічного розвитку на певний період;

- місія (кредо, образ);

- система цілей (дерево цілей);

- стратегія розвитку;

- тактика реалізації стратегії;

- принципи управління;

- концепція розвитку і вдосконалення управління,

- бюджет;

- основні техніко-економічні показники (план/факт).

3. Техніка управління:

- індекс росту озброєності управлінської праці: співвідношення рівня технічної озброєності управлінської праці в звітному році (плановий період) до базисного періоду,%;

- інтегральний коефіцієнт рівня озброєності організації управлінської праці: квадрат множення коефіцієнта технічної озброєності управлінської праці на коефіцієнт використання засобів механізації управлінської праці;

- кількість інженерно-управлінських працівників, що вивільняються при впровадженні засобів механізації, автоматизації і комп’ютеризації управління: множення суми кількості одиниць і-го виду (типу) технічних засобів управлінської праці на кількість працівників, що може вивільнятися за цей рахунок (чол.), на інтегральний коефіцієнт використання і-го виду технічних засобів на протязі певного часу, на коефіцієнт змінності і-го виду технічних засобів управлінських засобів (1,2...n – кількість і-тих видів технічних засобів );

- коефіцієнт використання засобів механізації управлінської праці (характеризує ступінь завантаження засобів механізації): співвідношення фактичного часу використання засобів механізації управлінської праці до сумарного нормативного (розрахункового) часу використання цих засобів у певному періоді (час);

- коефіцієнт технічної оснащеності управлінської праці: відношення балансової (фактичної) вартості технічних засобів до можливої (проектної, нормативної) вартості цих засобів з врахуванням прогресивних норм озброєності, які можуть бути досягнуті в умовах даної організації (підсистеми, підрозділу);

- рівень автоматизації управлінської праці: відношення обсягу (трудомісткості) даного виду робіт, що виконуються за допомогою засобів автоматизації, до загальної трудомісткості цих робіт що виконуються як автоматизованому режимі так і вручну;

- рівень технічної озброєності управлінської праці: відношення балансової вартості технічних засобів (грн.) до кількості управлінського персоналу в організації (чол.);

- питома вага витрат на комп’ютеризацію в загальних витратах на утримання апарату (системи) управління, %;

- кількість одиниць комп’ютерної техніки.

4. Технологія управління:

- кількість функцій, які виконує керівник (підрозділ, ланка, рівень, система управління) за певний період часу;

- кількість управлінських задач, які виконує керівник (підрозділ, ланка, рівень, система управління);

- кількість функціональних комплексів задач, які виконує керівник (підрозділ, ланка, рівень, система управління);

- коефіцієнт якості виконання управлінських функцій (якість роботи по підрозділах, ланках, виконавцях): 1 – (загальна сума втрат часу через несвоєчасне (неякісне) виконання певної функції у відділі за певний час) / (загальний фонд робочого часу цього підрозділу).

5. Структура організаційна:

- коефіцієнт економічності – відповідність фактичної структури (чисельності працівників системи управління) інноваційній (нормативній, органічній, адаптивній) структурі (чисельності системи управління) у відповідності встановленим цілям і місії організації;

- форма структури: бюрократична / органічна;

- кількість рівнів управління;

- кількість ланок управління на кожному рівні;

- спеціалізація (розподіл праці);

- департаменталізація (кооперація);

- зв’язки (комунікації);

- масштаб керованості – ступінь завантаженості керівника певного рівня через співставлення фактичної кількості підлеглих до нормативної (чим менша кількість рівнів, ступенів, ланок управління і чим більше відповідає фактична чисельність підлеглих встановленим нормативам, тим ближче значення до одиниці);

- права (відповідальність);

- централізація (децентралізація) – співвідношення зайнятих в системі управління керівників (важливості рішень) до кількості (важливості рішень) на нижніх рівнях системи управління;

- диференціація (інтеграція);

- економія від зниження собівартості продукції у зв’язку із вдосконаленням структур управління: (собівартість річного обсягу продукції х зниження витрат на одиницю товарної продукції,% ) х 100.

6. Інформація:

- кількість документів на структурний підрозділ: загальна кількість вхідних і вихідних документів по організації (місяць, рік) / кількість структурних підрозділів (відділів, служб) системи управління;

- кількість документів на одного працівника системи управління: кількість вхідних (вихідних) документів по організації за певний період / середню чисельність працівників системи управління по відповідній ланці, (чол.);

- коефіцієнт виконання (ступінь виконання наказів, команд): кількість фактично виконаних наказів, команд, заходів за певний період / загальна кількість наказів, команд, заходів, які повинні бути виконані за певний період (включаючи невиконані за попередні періоди);

- інформатизація управління: кількість фактичної інформації до кількості необхідної інформації в процесі реалізації управління;

- коефіцієнт розширення джерел інформації: кількість джерел інформації в минулому періоді / кількість джерел інформації в плановому періоді;

- коефіцієнт використання інформації (ступінь корисного використання інформації або інформаційної ємності): кількість активно впроваджених інформаційних повідомлень у виробничий процес за відповідний період (місяць, рік) / загальна кількість інформаційних повідомлень за той же період (відділ, служба, організація);

- коефіцієнт якості управлінської документації (рівень уніфікації): кількість видів уніфікованих, стандартизованих, типових і трафаретних документів / загальна кількість документів на підрозділ за певний період;

- коефіцієнт обертання інформаційних матеріалів (ступінь раціональності використання наявного інформаційного масиву): обсяг певної групи інформаційних матеріалів, продуктів, виробів / середній обсяг даної групи, виду інформаційних матеріалів, виробів, продуктів за той же період;

- якість інформаційної системи управління;

- швидкість отримання релевантної інформації;

- достовірність інформації:

- вартість інформаційних продуктів, виробів, систем;

- обсяг вхідної (вихідної) інформації;

- трудомісткість підготовки, пошуку, зберігання, обробки, оновлення, передачі інформаційних матеріалів (виробів, продуктів): сума трудомісткості одиниці і-го виду документа, інформаційного матеріалу (виробу, продукту), час, / загальна кількість документів, інформаційних матеріалів і-го виду за певний період (місяць, квартал, рік), шт.;

- собівартість одиниці інформаційної продукції: сума витрат по основних і допоміжних матеріалах, оплата праці, накладні витрати тощо;

- трудомісткість підготовки і обробки документів: сума трудомісткості складання документа, розмноження, передачі, прийому, реєстрації, копіювання, зберігання, доробки, пошуку тощо;

- рівень інформаційного завантаження (Рі) на одного працівника системи управління: (кількість потоків руху інформації х середня кількість документів в одному потоці за один робочий день х середня кількість сторінок в документі х середня кількість знаків на сторінці ) / (кількість працівників системи управління в підрозділі (відділ, ланка).

7. Рішення:

- критерій прийняття управлінських рішень;

- процедура розробки і прийняття управлінських рішень;

- питома вага інноваційних рішень в загальній кількості рішень за певний період;

- інформаційне забезпечення процесу прийняття управлінських рішень.

Б. Корпоративний або системний рівень включає усі показники і параметри які характеризують організацію в цілому, як систему, що задовольняє певні ринкові потреби, наприклад:

- абсолютний приріст обсягів виробництва;

- асортимент продукції;

- валова продукція;

- валовий оборот;

- номенклатура продукції;

- загальний обсяг продукції;

- загальний індекс фізичного обсягу продукції: співвідношення кількості виробленої продукції (робіт, послуг) у звітному і минулому періоді у співставних цінах;

- загальний індекс вартості продукції: співвідношення вартості продукції у звітному і минулому періоді у співставних цінах;

- обсяг реалізованої продукції;

- співвідношення виробленої і реалізованої продукції;

- залишки нереалізованої продукції;

- показники напруженості планів: використання потужностей, продуктивність праці, питома вага інноваційної продукції, собівартість продукції, прибуток за рахунок зниження собівартості продукції, рентабельність тощо;

- продуктивність;

- якість;

- інновації;

- середня оплата праці;

- чисельність персоналу.

В. Загальносистемний рівень показує порівняльну характеристику організації в умовах конкурентного середовища, наприклад;

- місткість цільового ринку збуту: кількість продукції, що реалізується на ринку збуту за певною ціною за певний час;

- місткість ринку основного конкурента;

- конкурентоспроможність: ефект по задоволенню потреб на цільовому ринку / ціна споживання;

- кількість конкурентних переваг організації щодо основного конкурента;

- якість конкурентних переваг організації щодо основного конкурента;

- частка організації на ринку (нішер, послідовних, челенжер, лідер);

Таким чином, особливості зміни ринків і сучасних організацій вимагають при оцінці ефективності враховувати локальний, системний і загальносистемний рівень. Саме такий підхід дозволить через систему кількісної оцінки вчасно формувати уявлення про “вузькі місця” і розробляти ефективні системи стратегічного розвитку.