Затраты – стоимостное выражение использованных в хозяйственнойдеятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо врасходы организации, т.е., затраты – это средства, израсходованные на приобретение ресурсов, имеющихся в наличии, отображаемые в балансе как активы предприятия, способные в будущем принести доход.

Часто понятие затраты отождествляется с понятием расходы, однако эти

явления имеют принципиальные отличия.

Расходы представляют собой отток экономических выгод в течение

отчетного периода в форме уменьшения или использования активов организацииили увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации. То есть расходы представляют собой часть затрат, понесенных предприятием для получения дохода. Фактически расходы являются себестоимостью произведеннойпродукции, работ, услуг.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечет за собой изменение объема производства и продаж, а это, в свою очередь, существенно влияет на себестоимость продукции, и, следовательно, на финансовые результаты. В управленческом (производительном) учете существуют хорошо разработанная теория классификации затрат на постоянные и переменные.

Представление о том, как изменяются затраты в зависимости от объема

производства, очень важно для принятия решений. Для этого руководстводолжно располагать расчетами затрат и доходов при разных объемахпроизводства для различных вариантов действий. В соответствии с даннойклассификацией принято выделять условно-переменные и условно-постоянныезатраты.

Условно-переменные – это затраты, величина которых зависит отобъемов производства или продаж. Условно-постоянные – это затраты,величина которых не зависит от объемов производства или продаж (уровняделовой активности).

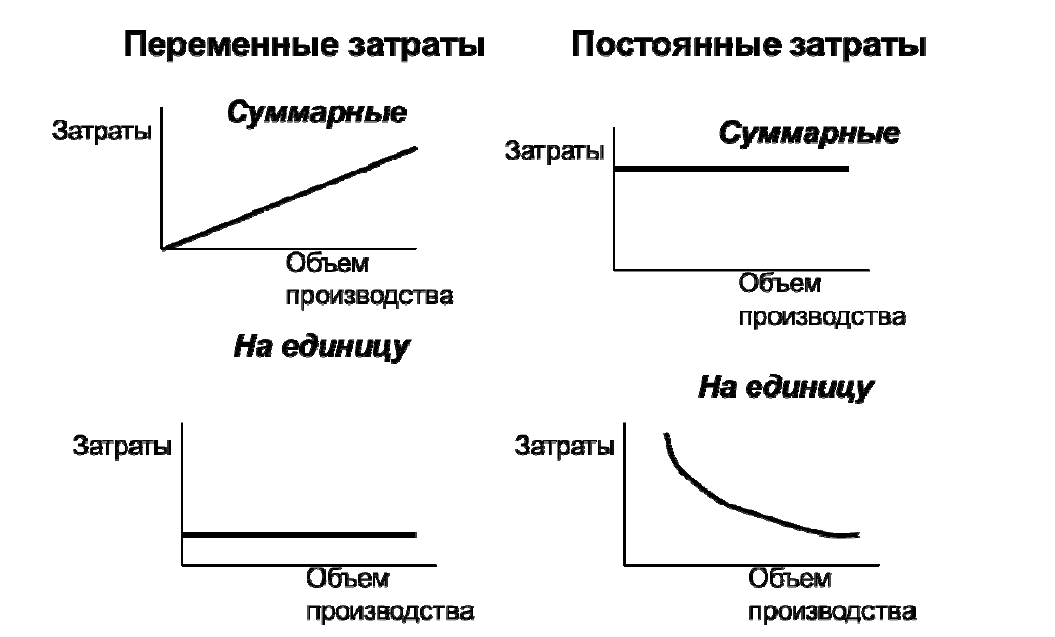

Переменные затраты изменяются прямо пропорционально уровнюпроизводственной деятельности (объему производства). То есть увеличениеобъема производства в два раза вызовет увеличение совокупных переменных

затрат также в два раза.

Следовательно, совокупные переменные затраты имеютлинейную зависимость от объема производства, а переменные затраты наединицу продукции являются постоянной величиной. Примером переменныхзатрат могут быть:

• сдельная оплата труда рабочих, объём которой зависит от количества

произведенной продукции или оказанных услуг;

• стоимость сырья, материалов и комплектующих, используемых для

производства продукции, стоимость покупных товаров дляпоследующейперепродажи, переменные затраты;

• суммы процентов, выплачиваемых менеджерам по продажам отрезультатов продаж товаров, суммы премий, начисляемых персоналу порезультатам деятельности предприятия;

• суммы налогов, налогооблагаемой базой которых является объёмпроизводства и реализации продукции, товаров: акцизы, НДС, налог по

УСН, ЕСН, уплачиваемый с начисленных премий, процентов порезультатам продаж;

• стоимость услуг сторонних организаций, уплачиваемых в зависимости отобъёмов реализации: услуги транспортных компаний по перевозкепродукции, услуги посреднических организаций в виде агентского иликомиссионного вознаграждения, услуги аутсорсинга продаж;

• стоимость электроэнергии, топлива в производственных предприятиях.

Эти затраты также зависят от объёмов производства, либо оказания услуг,стоимость же электроэнергии, используемой в офисе или административномздании, а также расходы на топливо к автомобилям, используемым вадминистративных целях, относятся к постоянным затратам.

Постоянные затраты остаются неизменными для различных масштабовпроизводства за определенный период времени. Постоянные затраты не зависятот объемов производства и продаж.

К постоянным затратам можно отнести следующие виды:

• Арендная плата. Самый яркий пример постоянных затрат, который встречается в любом виде предпринимательской деятельности, – арендные

постоянные затраты/платежи. Предприниматель, арендуя офис, цех, склад,вынужден платить регулярные арендные платежи вне зависимости от того, сколько он заработал, продал товара или оказал услуг. Даже если он не получил ни одного рубля дохода, все равно он должен будет заплатить стоимость аренды, иначе с ним расторгнут договор и он лишится арендуемой площади;

• Заработная плата административного персонала, управления, бухгалтерии, оплата труда вспомогательного персонала (системный администратор, секретарь, ремонтная служба, уборщица и др.). Начисление и выплата такой заработной платы также никак не зависит от объёмов продаж. Сюда же относится и окладная часть менеджеров по продажам, которая начисляется и выплачивается вне зависимости от результатов работы менеджера по продажам. Процентная же часть или премиальная будет отнесена к переменным затратам, так как она напрямую зависит от объёмов, результатов продаж. К примерам постоянных затрат относится и окладная часть заработной платы основных рабочих, которая выплачивается вне зависимости от объёмов произведенной продукции, или же выплаты за вынужденный простой;

• Амортизационные отчисления. Суммы начисленной амортизации такжеявляются классическим примером постоянных затрат;

• Оплата услуг, связанных с общим управлением предприятия. Сюда

относятся коммунальные расходы: оплата электроэнергии, воды, услуг связи и интернета. Услуги охранных организаций, услуги банков (расчётно-кассовое обслуживание) также являются примерами постоянных расходов. Услуги рекламных агентств;

• Банковский процент, проценты по займам, дисконты по векселям;

• Налоговые платежи, налогооблагаемой базой которых являются статические объекты налогообложения: налог на землю, налог на имущество предприятия, единый социальный налог, уплачиваемый с сумм заработной платы, начисленной по окладам, транспортный налог.

На рис. 3.1 представлена зависимость переменных и постоянных затрат отобъема производства.

Рис. 3.1. Переменные и постоянные затраты

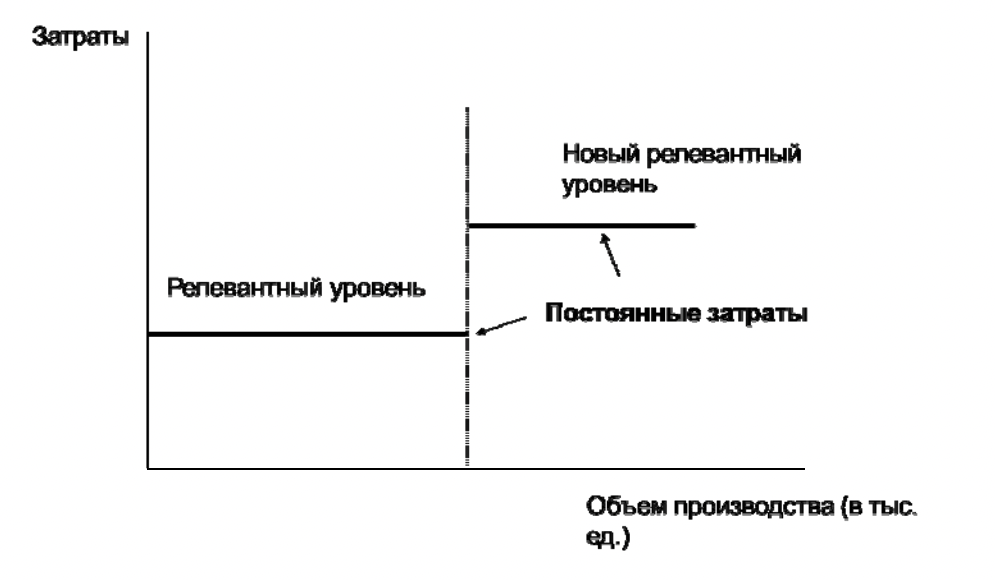

Постоянные затраты неизменны в пределах одного релевантного уровня

(рис. 3.2).

Рис. 3.2. Постоянные затраты

Постоянные затраты в виде арендной платы при аренде офиса могутменяться в течение деятельности предпринимателя. Они могут увеличиватьсяили уменьшаться количественно – поднимается или снижается стоимостьаренды или же изменяется арендуемая площадь. Они могут измениться иструктурно: предприниматель выкупил арендуемый офис или купил своепомещение в другом месте. Количественно они могут снизиться, так как теперьпредприниматель начисляет амортизацию, а она ниже, чем арендные платежи.Они также могут измениться и структурно: для приобретения своего

помещения предприниматель взял кредит, и теперь общая сумма постоянныхзатрат на содержание помещения может остаться той же, а структура – часть амортизационных отчислений, а часть проценты по кредиту.

Заработная плата отдела бухгалтерии является постоянными затратами.

Со временем объем расходов на заработную плату может увеличиваться(расширение штата в связи с увеличением операций, видов деятельности),может и уменьшаться – передача ведения бухгалтерского учета специализированной организации на аутсорсинг.

Постоянные затраты в виде арендной платы при аренде офиса могут

меняться в течение деятельности предпринимателя. Они могут увеличиватьсяили уменьшаться количественно – поднимается или снижается стоимостьаренды или же изменяется арендуемая площадь. Они могут измениться иструктурно: предприниматель выкупил арендуемый офис или купил своепомещение в другом месте. Количественно они могут снизиться, так как теперьпредприниматель начисляет амортизацию, а она ниже, чем арендные платежи.

Они также могут измениться и структурно: для приобретения своегопомещения предприниматель взял кредит, и теперь общая сумма постоянных

затрат на содержание помещения может остаться той же, а структура – часть

амортизационных отчислений, а часть проценты по кредиту.

Заработная плата отдела бухгалтерии является постоянными затратами.

Со временем объем расходов на заработную плату может увеличиваться

(расширение штата в связи с увеличением операций, видов деятельности),может и уменьшаться – передача ведения бухгалтерского учета специализированной организации на аутсорсинг.

Налоговые платежи. Существуют налоги, которые также относятся кпостоянным затратам: налог ни имущество, ЕСН с заработной платы

административного персонала, ЕНВД. Суммы этих налогов могут такжеизменяться в процессе деятельности. Сумма налога на имущество может

увеличиваться в связи с увеличением стоимости имущества (приобретениенового имущества, переоценка стоимости), в связи с увеличением ставокналога. Может и уменьшаться (продажа имущества, переоценка стоимости).

Могут изменяться и суммы других налогов, относящихся к постоянным

затратам. Переход на обслуживание ведения бухгалтерии на аутсорсингнепредполагает начисления заработной платы, поэтому и ЕСН также не будетначисляться.

Постоянные затраты могут изменяться путём перевода их в переменные.

Например, когда предприятие производит продукцию и часть комплектующихпроизводит у себя же. При снижении объёмов заказов, выгоднее найтистороннего производителя и получать комплектующие от него, тем самымубрать часть постоянных расходов в виде амортизации оборудования, егообслуживания, амортизации помещений, продав его или сдав в аренду. Приэтом стоимость поставляемых комплектующих будет считаться полностьюпеременными затратами.

Переменные затраты в виде материальных расходов при производстве

продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течение деятельности. Изменениямогут происходить: – из-за изменения цен (увеличение цены поставщикавследствие инфляции, уменьшение цены вследствие изменения поставщика сболее лояльными условиями), – из-за изменения технологии (применения менеедорогих видов сырья и материалов, применения дешёвых заменителей), – из-заизменения самого производства(ранее покупаемые комплектующие настороне, предприятие может начать производить самостоятельно. При этомчасть переменных затрат перейдёт в постоянные в виде амортизацииоборудования, зарплаты бригадиров и окладной части рабочих, часть затратостанется переменными в виде затрат на сырьё и материалы.Переменные затраты в виде сдельной заработной платы - такие затратыизменяются в количестве, а также в связи с изменением условий выплат:повышение или снижение норм, применение новых стимулирующих производительность труда выплат, увеличение или же сокращение персонала и т.д. Тоесть размер переменных затрат изменяется на протяжении жизнедеятельностипредприятия.

Переменные затраты в виде оплаты процентов менеджеров по продажам

– такие затраты тоже находятся постоянно в режиме изменений, так как суммавознаграждения изменяется в зависимости от объёмов продаж. Изменениямогут касаться также и самих условий выплаты вознаграждения (процентов).

При достижении определённого объёма продаж проценты могут повышатьсяили понижаться, в результате переменные расходы будут изменяться иколичественно и качественно.

Понимание сути постоянных и переменных затрат очень важно дляграмотного управления бизнесом, его прибыльностью. Из-за того, чтопостоянные расходы не зависят от объёмов производства и реализации товаров, они являются определённым бременем для предпринимателя. Чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткойконкуренции, гарантировать постоянство занятого сегмента рынка оченьтрудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относятся к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение, мы тем самымувеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы былиэффективны, в противном случае, предприниматель получит убыток.[4]