Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Одним из способов оценки компании является метод дисконтированных денежных потоков (DiscountedCashFlow, DCF). Данный метод рассматривает стоимость компании как сумму генерируемых ею денежных потоков в течение предполагаемого периода инвестирования. Инвестору он позволяет рассчитать стоимость будущих доходов компании и оценить целесообразность вложений в ее акции.

Метод дисконтированных денежных потоков (метод DCF) используется, когда денежные потоки компании нестабильны и значительно изменяются год от года. Он подходит для оценки молодых и растущих компаний и эффективен в условиях экономической неопределенности.

Алгоритм оценки

Оценка стоимости компаниипо методу DCF осуществляется в следующей последовательности:

1.Определяется предполагаемый период инвестирования в акции анализируемой компании – так называемый прогнозный период, например, 5 лет.

2.Анализируются перспективы компании и темпы ее дальнейшего роста (GrowthRate) в прогнозный (в течение 5 лет) и постпрогнозный (свыше5 лет) периоды. При оценке учитываются:

· ситуация в экономике (инфляция, процентные ставки, покупательная способность) и ее влияние на отрасль компании;

· потенциал рынка и динамика отрасликомпании;

· стратегия развития компании и ееинвестиционная политика;

· прогнозы аналитиков (с поправкой на риск ошибки).

Узнать, что от компании ожидают эксперты, можно на финансовых сайтахв разделеAnalystEstimates.

3.Оцениваются риски вложений и определяется требуемая инвестору норма доходности или ставка дисконтирования (DiscountRate).

· Для определенияденежных потоков собственного капиталаиспользуется модельоценки стоимости активовСАРМ.

· Для денежного потока всего инвестированного капитала применяется ставка дисконтирования, равная величине средневзвешенной стоимости капитала (WACC).

|

|

4.По результатам отчетов компанииоценивается величина свободного денежного потока (FreeCashFlow, FCF).При этом инвестору важно использовать не совокупный свободный денежный поток фирмы (FreeCashFlowtotheFirm, FCFF), а тот, который остается непосредственно собственникам (FreeCashFlowstoEquity, FCFE).

5.Исходя из полученного свободного денежного потока на собственный капитал (FCFE) и ожидаемых темпов их роста, рассчитываются:

· Будущие денежные потоки компании для каждого года прогнозного периода (в течение 5 лет).

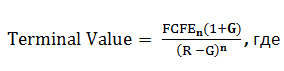

· Величина всех денежных потоков постпрогнозного периода (после 5 лет), т. н. терминальная или конечная стоимость бизнеса (TerminalValue).

Для расчета терминальной стоимости компании используется модель постоянного роста Гордона,предполагающая, что дальнейший рост бизнеса будет идти стабильными темпами:

| величина FCFE последнего года прогнозного периода; |

| R | требуемая инвестору норма доходности, выраженная десятичной дробью; |

| G | ожидаемый темп роста компании в постпрогнозный период; |

| n | последний год прогнозного периода: 5 – при прогнозе на 5 лет. |

6.После того, как спрогнозированы значения свободного денежного потока для каждого прогнозного года и определена терминальная стоимость, можно переходить непосредственно к расчетустоимости компании (EnterpriseValue).Для этого используется формула чистой текущей стоимости (NetPresentValue, NPV). Она позволяет отдисконтировать сумму будущих платежей, т.е. привести ее к текущей (на настоящий момент времени) стоимости (PresentValue).

| FCFE | величина FCFE для каждого года прогнозного периода; |

| R | норма доходности, выраженная десятичной дробью; |

| G | ожидаемый темп роста компании в постпрогнозный период. |

7.Затемостается определить стоимость компании в расчете на одну обыкновенную акцию. Для этого величину EnterpriseValue следует разделить на число акций компании (SharesOutstanding). Полученное значение является справедливой ценой (FairValue). Сравнив егос текущейрыночной стоимостью, можно оценить, насколько бумага привлекательнадля покупки.

|

|

С учетом того числа предположений, которые необходимо сделать в процессе оценки пометоду DCF, его результат является субъективным и во многом зависит от уровня подготовки инвестора. В связи с чем данный метод следует дополнять сравнительным анализом, соотносящим фундаментальные показатели акциисо схожими компаниями.

Сопоставляя такие коэффициенты, как Цена/Прибыль (Price/EarningsRatio, Р/Е), Цена/Объем продаж (PricetoSalesRatio, P/S), Цена/Балансовая стоимость (Price/BookValueRatio, P/B) и Цена/ Денежный Поток(Price/CashFlowRatio, P/CF). можно понять, как оценивает акцию рынок и насколько она дорога (дешева) относительно конкурентов.

|

|

|

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!