Проверить в РСВ-1: раздел 1.

Важная деталь

В РСВ-1 за год покажите начисленные взносы за декабрь. Уплаченные попадут в расчет, только если их перечислили в декабре.

Страховые взносы за декабрь, которые заплатили в конце 2015 года, надо показать по строке 143 и по итоговой строке 144 раздела 1 расчета РСВ-1. Если декабрьские взносы перечислили уже в 2016 году, то их вы покажете в расчете РСВ-1 за I квартал 2016 года.

В начале года возникла путница с КБК. Летом 2015 года в Минфине утвердили новые КБК для пенсионных взносов на 2016 год. По плану коды должны были действовать уже с 1 января (приказ Минфина России от 8 июня 2015 г. № 90н).

Но в конце года чиновники решили оставить прежние КБК (приказ Минфина России от 1 декабря 2015 г. № 190н). Поэтому перечислять пенсионные взносы за сотрудников по основному тарифу нужно по прежним правилам, на единый КБК — 392 1 02 02010 06 1000 160.

E.glavbukh.ru

Заявление на возврат взносов по форме № 23-ПФР можно скачать в электронном журнале «Главбух» (раздел «Формы»).

Если в январе вы все же поставили в платежке КБК из приказа № 90н, то до окончания I квартала выясните, попал ли платеж в ПФР. Для этого сделайте сверку с фондом. Допустим, деньги компании попали в невыясненные суммы ПФР. В таком случае достаточно уточнить ошибочный платеж, чтобы обнулить пени. Рекомендуемая форма заявления — в письме ПФР от 6 апреля 2011 г. № ТМ-30-25/3445. Образец

Если же в фонде не видят платежа, заплатите взносы повторно как можно скорее, чтобы минимизировать пени. А чтобы вернуть ошибочный платеж, подайте в ПФР заявление по форме № 23-ПФР, утвержденной приказом Минтруда России от 4 декабря 2013 г. № 712н.

Есть уволенные сотрудники

Проверить в РСВ-1: раздел 6.

В отношении тех сотрудников, что уволились в октябре—декабре 2015 года, надо заполнить индивидуальные сведения с отметкой «Х» в поле «Сведения об увольнении застрахованного лица» раздела 6. Не имеет значения, какой договор расторгли с физическим лицом — трудовой или гражданско-правовой.

Может возникнуть ситуация, когда сотруднику начисляли доходы в последние три месяца года, хотя уволился он раньше. Например, сотрудника сократили в августе, выплатили средний заработок за два месяца. А в ноябре перечислили средний заработок еще и за третий месяц, так как он так и не нашел себе работу (ст. 178 ТК РФ). В таких случаях индивидуальные сведения на уволенного также надо подать и сделать в них отметку.

Сотрудники были в отпуске за свой счет

Проверить в РСВ-1: подраздел 6.8 раздела 6.

С 7 августа 2015 года для обозначения отпуска без сохранения зарплаты в подразделе 6.8 раздела 6 расчета РСВ-1 надо использовать код НЕОПЛ (приложение № 2 к Порядку, утв. постановлением № 2п). До этого применяли код АДМИНИСТР.

Если ваши сотрудники были в отпуске за свой счет в период с октября по декабрь 2015 года, то поставьте новый код НЕОПЛ. Если сотрудники были в таком отпуске раньше, скажем, еще в первой половине года, то в РСВ-1 вы ставили прежний код. В годовом РСВ-1 ничего переделывать не надо.

Доходы отдельных работников превысили лимиты

Проверить в РСВ-1: подраздел 2.1 раздела 2.

Важная деталь

Предельная база доходов в 711 000 руб. действует только для пенсионных взносов. Взносы в ФФОМС начисляйте весь год.

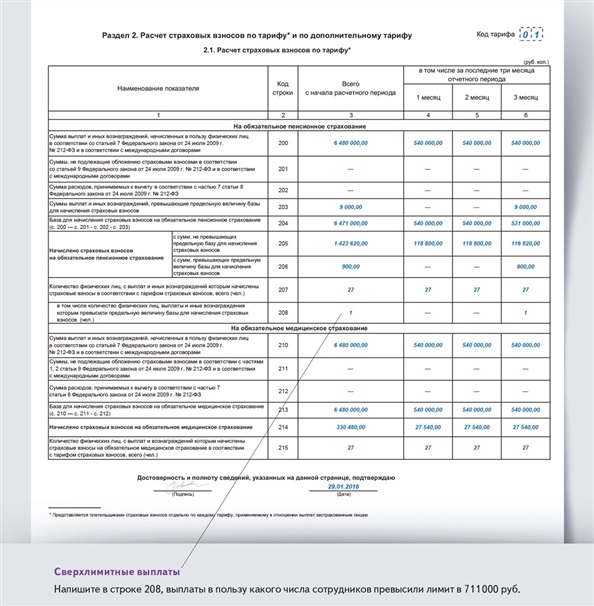

В конце года доходы некоторых работников могут превысить предельную величину. В этом случае в подразделе 2.1 раздела 2 расчета РСВ-1 надо заполнить отдельные строки.

Пенсионные взносы. В 2015 году предельная величина базы для начисления пенсионных взносов равна 711 000 руб. Доходы в рамках этой суммы облагаются взносами по тарифу 22 процента. Все, что начислили в течение года свыше 711 000 руб., облагается взносами по тарифу 10 процентов.

Отразить все выплаты в пользу работников надо по строке 200 подраздела 2.1 раздела 2 расчета. Здесь же разбейте эту сумму на две части: сверхлимитные доходы отразите по строке 203, а остальные — по строке 204. Начисленные по разным тарифам взносы тоже надо показать отдельно. Для тарифа 22 процента — строка 205, для тарифа 10 процентов — строка 206.

Кроме того, надо отдельно указать количество работников, с выплат которым начислили взносы по тарифу 10 процентов. Для этого — строка 208.

Взносы в ФФОМС. Предельной облагаемой базы по медицинским страховым взносам с 2015 года нет. Поэтому взносы в ФФОМС надо начислять по тарифу 5,1 процента на все выплаты независимо от суммы.

Все облагаемые доходы покажите по строкам 210 и 213 подраздела 2.1 раздела 2 расчета РСВ-1. А взносы с них отразите по строке 214 подраздела 2.1 раздела 2.

Пример 2. Как начислять взносы работнику с учетом лимитов

Оклад главного механика Белова Р.Е. — 60 000 руб. в месяц. За период с января по ноябрь он заработал 660 000 руб. (60 000 ₽ × 11 мес.). За это время в отношении Белова бухгалтер начислил и уплатил страховые взносы:

— в ПФР — 145 200 руб. (660 000 ₽ × 22%);

— в ФФОМС — 33 660 руб. (660 000 ₽ × 5,1%).

В декабре доходы сотрудника превысили 711 000 руб. Поэтому в этом месяце бухгалтер сначала рассчитал сумму дохода, превышающего лимит: 9000 руб. ((60 000 ₽ × 12 мес. – 711 000 ₽).

Затем бухгалтер рассчитал взносы за декабрь:

— в ПФР — 12 120 руб. ((711 000 ₽ × 22% + 9000 ₽ × 10%) – 145 200 ₽);

— в ФФОМС — 3060 руб. (60 000 ₽ × 12 мес. 5,1% – 33 660 ₽).

Доходы других сотрудников компании на 31 декабря не превысили предельное значение. В расчете РСВ-1 за 2015 год подраздел 2.1 раздела 2 заполнили так, как в образце ниже.

Распечатать образец • Скачать бланк в формате Excel

Звезда

за правильный ответ

Тест

Компания перечислила пенсионные взносы за декабрь 2015 года в январе 2016 года. Надо ли показать эти суммы по строке 143 раздела 1 расчета РСВ-1?

Да, надо.

Нет, не надо.

Тест

Проверьте свою отчетность

Вы можете пройти онлайн-тест прямо сейчас: он встроен в статью. Чтобы выбрать ответ, просто щелкните мышью по его тексту.

В какой срок нужно отчитаться перед Пенсионным фондом по форме РСВ-1 за 2015 год?

- А. Не позднее 15 февраля 2016 года включительно.

- Б. На бумаге — до 15 февраля включительно, электронно — не позднее 20 февраля.

- В. На бумаге — до 15 февраля включительно, электронно — не позднее 22 февраля, поскольку 20 февраля приходится на субботу.

Правильный ответ — Б. Сдать РСВ-1 за 2015 год на бумаге нужно до 15 февраля 2016 года включительно, а электронный — не позднее 20 февраля. Это суббота, но рабочая. Подробнее об этом читайте в статье «РСВ-1 за 2015 год — как заполнить отчет в неясных ситуациях».

Какой код сейчас надо приводить в подразделе 6.8 раздела 6 РСВ-1 для обозначения отпуска за свой счет?

- А. НЕОПЛ.

- Б. АДМИНИСТР.

- В. БЕЗОПЛ.

Правильный ответ — А. Для обозначения отпуска без сохранения зарплаты в подразделе 6.8 раздела 6 расчета РСВ-1 надо использовать код НЕОПЛ. Подробнее об этом читайте в статье «РСВ-1 за 2015 год — как заполнить отчет в неясных ситуациях».

Компания в конце года выдала работнику ценный подарок и не смогла полностью удержать НДФЛ с него. Сколько справок 2-НДФЛ нужно подавать в инспекцию в таком случае?

- А. Одну с признаком 2 в срок не позднее 1 марта. И указать в ней все доходы работника.

- Б. Одну с признаком 1 в срок не позднее 1 апреля.

- В. Две. С признаком 2 — не позднее 1 марта, а с признаком 1 — не позже 1 апреля.

Правильный ответ — В. Чтобы сообщить в ИФНС о неудержанном налоге, нужно отправить в инспекцию справку с признаком 2. Такие справки сдают до 1 марта включительно. Укажите в ней только сведения о тех доходах, с которых не смогли удержать налог. А до 1 апреля включительно подайте еще одну справку — с признаком 1 (письмо Минфина России от 1 декабря 2014 г. № 03-04-06/61283). Подробнее об этом читайте в статье «Справки 2-НДФЛ, которые нужно сдать к 1 марта».

Компания не смогла удержать НДФЛ с выплат бывшему работнику. Должна ли она сообщить ему об этом?

- А. Да, должна. Срок — не позднее 31 января.

- Б. Да, должна. Срок — не позднее 1 марта.

- В. Да, должна. Срок — не позднее 1 апреля.

- Г. Нет, не должна. О необходимости доплатить НДФЛ должника известят налоговики.

Правильный ответ — Б. Налоговый кодекс обязывает сообщить должнику о неудержанной сумме НДФЛ (п. 5 ст. 226 НК РФ). Срок — не позднее 1 марта. Можно передать справку лично под расписку или переслать по почте по его месту жительства заказным письмом с уведомлением. Подробнее об этом читайте в статье «Справки 2-НДФЛ, которые нужно сдать к 1 марта».

НДС