Н.А.Златин

УПРАВЛЕНИЕ ЗАПАСАМИ

УЧЕБНОЕ ПОСОБИЕ

По темам 2.8-2.9 МДК.02.02 «Оценка рентабельности системы складирования и оптимизация внутрипроизводственных потоковых процессов»

ПМ.02 «Управление логистическими процессами в закупках,

производстве и распределении»

для студентов специальности

38.02.03 «Операционная деятельность в логистике»

Санкт-Петербург, 2017

Организация-разработчик: Санкт-Петербургское государственное бюджетное

профессиональное образовательное учреждение «Колледж управления и экономики «Александровский лицей»

Учебное пособие по темам по темам 2.8-2.9 МДК.02.02 «Оценка рентабельности системы складирования и оптимизация внутрипроизводственных потоковых процессов» ПМ.02 «Управление логистическими процессами в закупках, производстве и распределении» рассмотрено методическим советом колледжа и рекомендовано для использования в учебном процессе – протокол № 1 от 30.08.2017.

Методист колледжа А.Ф. Жмайло

ОГЛАВЛЕНИЕ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА.. 4

1. РОЛЬ ЗАПАСОВ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ.. 5

1.1. Понятие запаса. Виды материальных запасов. 5

1.2. Цели создания запасов. Функции запасов. Роль запасов в производстве, в оптовой и розничной торговле. 7

1.3 Управление запасами. Политика управления запасами на предприятии. Структура запасов производственного предприятия. 9

1.4. Затраты на содержание запасов. 12

1.5 Планирование запасов. Оптимальный размер заказа. Экономичный размер заказа. 15

2. СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ.. 17

2.1. Основные системы управления запасами. Элементы систем. Принципы построения систем управления запасами. АВС-анализ при выборе систем. 17

2.2 Система управления запасами с фиксированным размером заказа. Основные параметры. Применение системы для управления запасами предприятия. 18

2.3 Система управления запасами с фиксированным интервалом времени между заказами. 20

2.4. Система управления запасами с установленной периодичностью пополнения запасов до постоянного уровня. 22

2.4. Система управления запасами «минимум – максимум». 23

СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ.. 24

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

МДК.02.02 ««Оценка рентабельности системы складирования и оптимизация внутрипроизводственных потоковых процессов»» – составная часть профессионального модуля ПМ.02 «Управление логистическими процессами в закупках, производстве и распределении», являющегося обязательным профессиональным модулем, предусмотренным требованиями ФГОС для подготовки специалистов среднего профессионального образования по специальности 38.02.03 «Операционная деятельность в логистике».

Целью данного пособия является формирование у студентов знаний, предусмотренных ФГОС: студенты должны знать классификацию запасов; их функции, модели управления запасами.

Программой ПМ.02 «Управление логистическими процессами в закупках, производстве и распределении» предусмотрено проведение теоретических и практических занятий, выполнение самостоятельной работы. Основой для проведения практических и самостоятельных работ являются теоретические занятия, представленные в данном пособие по темам 2.8-2.9 МДК.02.02 «Оценка рентабельности системы складирования и оптимизация внутрипроизводственных потоковых процессов».

Учебное пособие содержит основные темы, включенные в рабочую программу ПМ.02. Учебное пособие состоит из двух разделов.

В первом разделе описана классификация запасов и структура запасов производственного предприятия, во втором разделе описаны системы управления запасами.

Учебное пособие предназначено для студентов колледжа, изучающих МДК.02.02 «Оценка рентабельности системы складирования и оптимизация внутрипроизводственных потоковых процессов».

Пособие можно использовать на учебных занятиях для выполнения отдельных заданий преподавателя, для самостоятельного изучения отдельных тем или для подготовки к экзамену или зачету.

РОЛЬ ЗАПАСОВ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ

Управление запасами. Политика управления запасами на предприятии. Структура запасов производственного предприятия

Управление запасами занимает ключевое место в логистической системе как отдельной организации, так и экономики в целом. Обеспечение единого и непрерывного процесса снабжения всех стадий производственного процесса необходимыми запасами в оптимальном количестве и заданного качества – важнейшая гарантия эффективного функционирования предприятия.

Логистика принесла в управление запасами новый взгляд на сам запас – запас стал объектом управления. Логистика – сначала как практическая деятельность, а затем и как наука – выявила новый объект управления – поток товарно-материальных ценностей. Запас стали рассматривать как форму существования материального потока или часть материального потока, который имеет свои границы в пространстве и во времени.

Цель управления запасами – создание оптимального объема запасов, т.е. создание запаса минимально необходимого размера, обеспечивающего непрерывность процесса производства и потребления.

Увеличение размера запасов связано с вложением оборотных средств предприятия, что приводит к увеличению издержек, связанных как с образованием самого запаса, так и с его хранением. Дефицит запаса ведет к образованию издержек в связи с невыполнением заказа (дополнительные затраты), издержек, связанных с потерей сбыта (заказчик обращается в другую фирму). Но стоимость дефицита запасов больше, чем потери от упущенных торговых сделок и нереализованных заказов. Это и потери времени на изготовление продукции, потери рабочего времени, образование дорогостоящих перерывов в производстве и т.д.

Политика управления запасами – это принятие решений о том, что закупать, в каких объемах и когда. Управление запасами включает в себя решения о размещении запасов на складах производителей и в распределительных центрах. Компании принимают решения о том, какое количество распределительных центров создавать и где их размещать. Политика управления запасами зависит от целевого уровня обслуживания потребителей. Чем короче продолжительность цикла исполнения заказа и выше норма насыщения спроса (процентное выражение степени исполнения заказа), тем больше объем запаса, находящийся в распределительном центре.

Управление запасами предусматривает определение следующих основных параметров:

- определение объема текущего уровня запасов;

- определение размера страхового запаса;

- определение интервала времени между заказами;

- определение объема партии поставки;

- выбор системы учета текущего объема запасов.

Традиционный подход к управлению запасами рассматривал запас как локальное явление. Если пользоваться терминологией логистики, то традиционный подход замыкался на отдельном звене логистической системы, игнорировал взаимодействие звеньев на всем пути движения материального потока.

При логистическом подходе к управлению запасами инструментарий работы с запасами может остаться прежним, но должен принципиально измениться взгляд на сам запас. Запас как форма существования материального потока не может рассматриваться изолированно в рамках отдельного звена. Необходима увязка всех звеньев цепи материального потока, связанного, кроме того, с соответствующими информационными и финансовыми потоками.

Управление запасами предполагает создание на предприятии системы управления запасами для каждого закупаемого ресурса.

Структура запасов производственного предприятия включает в себя:

- запасы сырья и материалов;

- запасы незавершенного производства;

- запасы готовой продукции;

- прочие запасы.

Существуют следующие возможности для анализа структуры и состояния запасов производственного предприятия:

- анализ структуры запасов, т.е оценивается удельный вес каждого вида запасов в общем объеме запасов;

- анализ рациональности структуры запасов (на определенный момент времени);

- анализ динамики запасов (обычно сравниваются показатели на начало и конец определенного периода);

- анализ структурной динамики запасов, т.е. как изменялся удельный вес каждого вида запасов в общем объеме запасов за определенный период;

- анализ оборачиваемости запасов (сравниваются данный за два периода).

Таблица 1

Структура запасов производственного предприятия

|

Показатели

|

01.01.2016

|

01.01.2017

|

Изменение

|

| тыс.руб.

| в %

| тыс.руб.

| в %

| тыс.руб.

| в %

|

| Запасы всего,

В т.ч.

| 15894

|

| 14463

|

|

|

|

| Сырье, материалы

| 8726

|

| 7297

|

|

|

|

| Запасы незавершен-ного производства

| 1912

|

| 1302

|

|

|

|

| Готовая продукция

| 4880

|

| 5544

|

|

|

|

| Прочие запасы

| 376

|

| 320

|

|

|

|

При анализе структуры запасов следует учесть, что излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Для оценки рациональности структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов и незавершенного производства к стоимости готовой продукции. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом, т.е. объем запасов готовой продукции не завышен.

Кн =(ПЗ + НП)/ГП

Кн<1

Если коэффициент накопления выше рекомендуемой величины, то это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов, неоправданном объеме запасов незавершенного производства.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

Коб =выручка/среднегодовая стоимость запасов

Тоб = 365/Коб

Увеличение коэффициента оборачиваемости и сокращение периода оборота свидетельствуют о повышении эффективности управления оборотными средствами предприятия, а снижение коэффициента оборачиваемости и увеличение периода оборота указывают на снижение эффективности управления оборотными средствами предприятия.

Таблица 2

Оборачиваемость запасов предприятия

| Показатели

| 2015 г.

| 2016 г.

| Изменение

|

| Выручка от продажи товаров, тыс. руб.

| 98354

| 116260

|

|

| Среднегодовые запасы, тыс. руб

| 15179

| 23234

|

|

| Период оборота, дней

|

|

|

|

| Коэффициент оборачиваемости запасов

|

|

|

|

1.4. Затраты на содержание запасов.

Затраты, связанные с запасами, в своем стоимостном измерении представляют собой часть логистических издержек. В среднем затраты на запасы составляют от 12 до 40 % совокупных логистических затрат. При этом производственные предприятия имеют более низкий уровень этого показателя, а оптовые и розничные компании – довольно высокий удельный вес затрат, связанных с запасами (до 50 %).

Затраты, связанные с запасами, включают три основных элемента:

– затраты на закупку, т.е. объем средств, непосредственно вложенных в приобретаемый товар;

– затраты на пополнение запаса;

– затраты на содержание запаса.

В отличие от других логистических издержек затраты, связанные с запасами, не находят полного отражения в балансе предприятия и в отчете о финансовых результатах. Статья «Запасы» находится в разделе активов баланса. Затраты, связанные с запасами, не имеют отдельной статьи отражения. Между тем финансовые средства, вложенные в запасы, отвлекаются от других направлений инвестиций компании. Затраты, связанные с обслуживанием запаса, отрывают финансовые ресурсы от иных видов деятельности. Экономия на запасах, таким образом, существенно отражается на общих результатах бизнеса. Таким образом, затраты, связанные с запасами, оказывают существенное влияние на финансовое положение компании и требуют учета и анализа.

При этом необходимо помнить, что снижение уровня запасов снижает затраты на содержание запаса, но требует увеличения затрат на размещение заказов и транспортные расходы. Следовательно, решение об уровне текущего запаса должно сопровождаться комплексной оценкой изменения связанных с этим решением статей затрат не только в сфере логистики, но и в иных областях деятельности компании. Для правильного учета всех аспектов работы с запасами, связанными с финансовыми результатами деятельности компании, необходимо знать состав статей затрат, связанных с запасами.

Затраты на закупку запаса рассчитываются следующим образом:

Ср = СQ, где Ср – затраты на закупку запаса, руб.; С – закупочная цена единицы товара, руб.; Q – размер заказа, единиц.

При отсутствии оптовых скидок при проведении закупок изменение затрат на закупку имеет прямо пропорциональную зависимость от размера партии закупки. В этом случае уровень цены за единицу товара фиксирован и не зависит от размера партии закупки. При наличии оптовых скидок затраты на закупку меняются дискретно в соответствии со схемой изменения цены, согласованной с поставщиком. Зависимость затрат на закупку от размера партии закупки при наличии оптовых скидок находит свое отражение при расчете экономичного размера заказа. Затраты на закупку составляют основную часть капитальных затрат, связанных с запасами. Удельный вес финансовых ресурсов, замороженных в запасе, в общих затратах, связанных с запасами, достаточно велик. В капитальных затратах, также учитываются альтернативные затраты, формирующиеся в процессе хранения запаса, и прибыль, которая могла быть получена при использовании финансовых ресурсов, вложенных в запас, в иных целях.

Затраты на пополнение запаса – вторая группа затрат, связанных с запасами. Затраты на пополнение запаса – расходы материальных, финансовых, информационных, трудовых и других видов ресурсов, необходимых для оформления и получения заказа. Они включают затраты при планировании, осуществлении и контроле закупки. Если общая потребность в единичный период времени составляет S единиц, а восполнение этой потребности ведется партиями по Q единиц, то отношение S/Q определяет число заказов в единичный период. Тогда затраты на пополнение запаса составят

Спз =S/Q*A, где Спз – затраты на пополнение запаса, р.; S – объем потребности в запасе, единиц; Q – размер заказа, единиц; А – затрат ы на выполнение одного заказа, р. Затраты на выполнение одного заказа включают постоянные затраты на подготовку, размещение, контроль исполнения и приемку одного заказа. Величина А, как и постоянные затраты, не зависит от объема заказа. Они связаны с процедурой выдачи заказов. В состав затрат на выполнение одного заказа входят затраты на следующие виды работ:

– подготовку заказа;

– анализ статистической информации по движению запаса;

– поиск поставщика;

– ведение переговоров;

– представительские расходы;

– определение нужного объема заказа;

– оформление заказа;

– передачу заказа;

– контроль выполнения;

– приемку заказа:

– отслеживание процесса транспортировки заказа;

– контроль качества поставки;

– оформление претензий по качеству при необходимости;

– регистрацию полученного заказа в компьютерной системе и пр.

Чем больший размер заказа пополняет запас в единичный период времени, тем реже приходится делать заказ и, следовательно, тем меньше затраты, связанные с пополнением запаса.

Затраты на содержание запаса представляют собой расходы материальных, финансовых, информационных, трудовых и других видов ресурсов, необходимых для обеспечения сохранности и поддержания качества товарно-материальных ценностей, находящихся в запасе на определенной территории или на транспортном средстве. Затраты на содержание запаса рассчитываются по следую щей формуле Cс= Z*I, где Сс – затраты на содержание запаса, р.; Z – средний уровень запаса, единиц; I – затраты на содержание единицы запаса, р. Если воспользоваться общепринятым подходом к расчету среднего уровня запаса, то средний уровень запаса при восполнении его партиями по Q единиц равен половине этой величины. Часто затраты на содержание запаса оцениваются в процентах от стоимости наличного запаса.

Затраты на содержание запаса в общем случае прямо пропорционально зависят от размера заказа: чем большими партиями пополняется запас, тем дороже стоит содержание запаса. К затратам на содержание единицы запаса могут быть отнесены:

1. Затраты на содержание склада:

– амортизационные отчисления на машины, оборудование и технические средства;

– основная и дополнительная заработная плата работников склада и отдела снабжения, связанных с работой склада;

– стоимость аренды складского помещения;

– коммунальные платежи;

– расходы на оплату управленческого персонала;

– затраты на регламентные работы с хранимыми товарно-материальными ценностями; – затраты на инвентаризацию запаса и пр.

Затраты на содержание склада имеют постоянную и переменную составляющие. В зависимости от типа склада состав этих затрат меняется. Содержание склада, находящегося в собственности предприятия, в основном определяется постоянными затратами (амортизационные отчисления, коммунальные платежи, расходы на оплату труда управленческого персонала и др.). Переменные затраты имеют небольшой удельный вес и носят косвенный характер (основная и дополнительная заработная плата работников склада и др.). При работе со складом общего пользования плата взимается в зависимости, как правило, от объема товарно-материальных ценностей, принимаемых и отгружаемых складом, и объема запаса, хранящихся на складе. Поэтому в большинстве случаев в затратах на содержание склада общего пользования в основном больший удельный вес составляют переменные затраты, связанные с объемом перерабатываемого запаса.

2. Затраты на обеспечение движения запаса:

– оплата труда работников, задействованных в приемке;

– стоимость израсходованных при приемке материалов;

– расходы на подачу транспорта;

– расходы на погрузоразгрузочные работы;

– затраты на транспортировку из зоны приемки к месту хранения;

– затраты на упаковку и затаривание;

– оплата труда работников, задействованных в отгрузке запаса со склада, и пр.

Затраты на обеспечение движения запаса в основном определяются затратами на грузопереработку запаса и имеют переменный характер.

3. Расходы на обслуживание запаса:

– стоимость страхования;

– процент за полученные кредиты;

– налоги и пр.

Стоимость страхования пропорциональна стоимости запаса и количественной оценке рисков и связана с природой товарно-материальных ценностей запаса и складскими мощностями. Например, страхование дорогостоящих продуктов, требующих особых условий содержания, обходится дороже страхования малоценных продуктов. Если товарно-материальные ценности запаса закупались с привлечением кредитов, то плата за кредит включается в состав затрат на обслуживание запаса.

Уплата налогов связана с действующим налоговым законодательством и, как правило, имеет отношение к стоимости имущества и зависит от состояния запаса. В целом уровень налогов пропорционален объему запаса.

4. Стоимость рисков, связанных с содержанием запаса:

– порча товарно-материальных ценностей в результате хранения;

– потери от естественной убыли;

– моральное старение;

– кражи.

Стоимость рисков, связанных с содержанием запаса, основывается на учете тех видов рисков, которые связаны с физическим состоянием запаса. К таким видам рисков относятся порча, потеря, моральное старение и кража. В процессе хранения товарно-материальные ценности могут частично или полностью утрачивать свое качество. Это определяется понятием порчи. Как правило, порча не покрывается страхованием. В результате порчи часть товарно-материальных ценностей необходимо уценить, списать, уничтожить или перевезти на свалку. Процент потерь определяется статистически на основе прошлого опыта. Потеря, или естественная убыль, также проявляется в результат е хранения запаса. С течением времени хранения товарно-материальные ценности могут терять влагу или содержание некоторых химических веществ, в результате чего сокращается вес или объем запаса. Потери могут быть связаны не только с особенностями сам их товарно-материальных ценностей, но и с условиями их хранения. Моральное старение проявляется в том, что в результате нахождения товарно-материальных ценностей на складе они теряют с течением времени свои потребительские качества не в связи с порчей или потерей, а в связи с появлением товаров-заменителей, новых видов товаров или новых технологий. Для реализации такого морально устаревшего запаса приходится снижать цену реализации или перевозить запас на иные территории, где он будет иметь более высокую потребительную стоимость. И в том и в другом случае владелец запаса несет убытки и дополнительные затраты.

5. Альтернативные затраты представляют собой финансовые затраты, замороженные в приобретенных товарно-материальных ценностях. Наличие запаса требует собственных или заемных финансовых ресурсов, замороженных в запасе. Эти ресурсы могли бы быть направлены в иные сферы деятельности, включая инвестиционные. Поэтому затраты, понесенные при закупке и последующем хранении запаса, имеют так называемую альтернативную составляющую, определяющую норму прибыли, которая могла бы быть получена при использовании данных финансовых ресурсов в иных целях. Отсутствие прибыли в связи с наличием замороженного (иммобилизованного) капитала в запасах означает, что компания, содержащая запасы, несет потери.

Планирование запасов. Оптимальный размер заказа. Экономичный размер заказа

Планирование запасов подразумевает решение следующих задач: когда заказывать, сколько заказывать и также включает в себя расчет основных параметров системы управления запасами. Планирование включает в себя нормирование запасов, т.е. принятие решения об объеме текущего запаса и страхового запаса. Нормирование производственных запасов зависит напрямую от норматива на каждое комплектующее изделие (материал), необходимое для производства единицы изделия и производственного плана предприятия. Нормирование запасов торгового предприятия зависит от политики управления запасами, основанной на установленном уровне обслуживания потребителей.

Определение точки заказа - ответ на вопрос, когда заказывать. Точка заказа может быть выражена в днях поставки или единицах запасов. При этом следует принимать во внимание, что все инструменты планирования запасов имеют экономическую эффективность только в случае относительной определенности (стабильности) спроса. Точка заказа зависит напрямую от двух факторов: среднего спроса на ресурс в день и продолжительности функционального цикла заказа (время выполнения заказа).

Определение размера заказа – это баланс между расходами на закупку и хранение запаса с одной стороны и расходами на транспортировку закупаемой партии. В логистике принято считать, что средний объем запасов равен половине размера заказа. Чем более крупными партиями пополняют запасы, тем больше средний объем запасов, при этом возрастают расходы на создание и хранение запасов, но сокращается количество перемещаемых партий, т.е. снижаются расходы на транспортировку и организацию поставки.

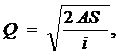

Оптимальный размер партии поставки должен быть таким, чтобы суммарные расходы на содержание запасов и размещение заказов были минимальными. В логистике существует традиционная формула расчета оптимального размера заказа, известная также как формула Уилсона.

Оптимальный размер заказа по критерию минимизации совокупных затрат на хранение запаса и затрат на поставку рассчитывается по формуле Уилсона:

где Q – оптимальный размер заказа, шт.;

А – затраты на поставку единицы заказываемого продукта, руб.;

S – потребность в товарно-материальных запасах на определенный период, шт.;

i – затраты на хранение единицы запасов, руб./шт.

Затраты на поставку единицы заказываемого продукта (А) включают следующие элементы:

- стоимость транспортировки заказа;

- затраты на разработку условий поставки;

- стоимость контроля исполнения заказа;

- затраты на выпуск каталогов;

- стоимость форм документов.

На практике при определении оптимального размера заказа приходится учитывать гораздо больше факторов, чем в базовой формуле. Часто в эту формулу добавляют расходы на использование средств, вложенных в запасы. Кроме того, на реальный объем партии поставки влияют организационные соображения, в первую очередь, вместимость транспортного средства и требования поставщика к отгружаемой партии, так как многие поставщики выдвигают условия по минимальной партии отгрузки.

Традиционно при расчете оптимального размера заказа учитываются затраты на хранение запасов и их транспортировку. Но в реальной практике ведения хозяйственной деятельности предприятие сталкивается и с другими факторами, непосредственно влияющими на стоимость закупаемой партии. Поэтому планируя систему управления запасами целесообразно рассмотреть понятие экономичного размера запаса.

Экономичный размер заказа подразумевает, что помимо факторов, связанных с затратами на поставку и затратами на хранение так же учитываются другие факторы, такие как скидка на закупаемую продукцию, которая растет при увеличении объема закупаемой партии. Так как поставка осуществляется транспортными средствами с определенной грузоподъёмностью, то в зависимости от загрузки транспортного средства будут изменяться транспортные затраты в расчете на 1 ед. перевозимых комплектующих.

Экономичный размер заказа – это крупная партия закупаемого ресурса, при которой покупатель получает максимальную скидку и полностью используется вместимость транспортного средства. Основным параметром при расчете экономичного размера заказа являются совокупные затраты на закупку товара в расчете на единицу ресурса.

СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ

Показатель

Порядок расчета

| | 1.

| Потребность, шт.

| –

|

| 2.

| Оптимальный размер заказа, шт.

| –

|

| 3.

| Время поставки, дни

| –

|

| 4.

| Возможная задержка поставки, дни

| –

|

| 5.

| Ожидаемое дневное потребление, шт./день

| [1]: [количество рабочих дней]

|

| 6.

| Срок расходования заказа, дни

| [2]: [5]

|

| 7.

| Ожидаемое потребление за время поставки, шт.

| [3] х [5]

|

| 8.

| Максимальное потребление за время поставки, шт.

| ([3] + [4]) х [5]

|

| 9.

| Страховой запас, шт.

| [8] – [7]

|

| 10.

| Пороговый уровень запаса, шт.

| [9] + [7]

|

| 11.

| Максимально желательный запас, шт.

| [9] + [2]

|

| 12.

| Срок расходования запаса до порогового уровня, дни

| ([11] – [10]): [5]

|

Страховой запас позволяет обеспечивать потребность на время предполагаемой задержки поставки. При этом под возможной задержкой поставки подразумевается максимально возможная задержка. Восполнение страхового запаса производится в ходе последующих поставок через использование второго расчетного параметра данной системы — порогового уровня запаса.

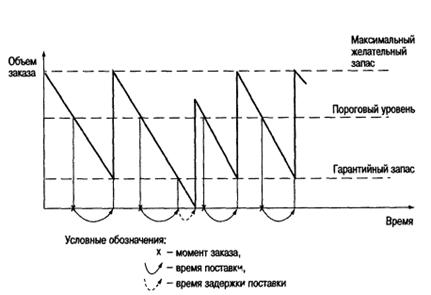

Рис. 2. Система управления запасами с фиксированным размером заказа

Рассмотрим график, иллюстрирующий данную систему управления. Страховой запас обеспечивает потребность на время предполагаемой задержки поставки. Подразумевается максимально возможная задержка. Другой расчетный параметр – пороговый уровень запаса, при достижении которого производится очередной заказ. Величина порогового уровня рассчитывается таким образом, что поступление заказа на склад происходит в момент снижения текущего запаса до гарантийного уровня. При расчете порогового уровня задержка поставки не учитывается. Третий основной параметр данной системы – максимальный желательный запас.

Нормируемыми величинами в этой системе являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз – участок А графика), или же будет нарушен срок поставки (t1>t -участок В графика), то начнет работать страховой запас (причины 2 и 3 образования страхового запаса). Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает защиту предприятия от образования дефицита.

На практике система контроля за состоянием запаса с фиксированным количеством заказа применяется преимущественно в следующих случаях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа. При наличии широкой номенклатуры материалов (или ассортимента - для торгового предприятия) необходимым условием применения системы является использование технологии автоматизированной идентификации штриховых кодов.

Рассматриваемую систему иногда называют «двухбункерной» (two – bin system), так как запас хранится как бы в двух складах-бункерах. Вначале удовлетворение спроса осуществляется из первого бункера. Окончание запасов в этом бункере является точкой заказа. В этот момент для снабжения потребителя открывается второй бункер, одновременно поставщику направляется заказ. В момент прибытия заказанного товара во втором бункере должен оставаться запас не ниже страхового. При распределении поступившего от поставщика заказа вначале полностью заполняется второй бункер. Оставшееся количество используется для заполнения первого.

Данная модель позволяет наглядно представить себе текущий запас, так как здесь – это то количество запаса, которое физически вытекает из обоих бункеров, обеспечивая непрерывность производственного или торгового процессов между очередными поставками. После того как сделан выбор системы пополнения запасов, необходимо количественно определить величину заказываемой партии, а также интервал времени, через который повторяется заказ.

2.3 Система управления запасами

с фиксированным интервалом времени между заказами

В такой системе заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы: один раз в месяц, один раз в 14 дней и т.д.

Определить интервал времени между заказами можно с учетом оптимального размера заказа, расчет которого был только что рассмотрен. Расчет интервала времени между заказами можно производить следующим образом:

где N – количество рабочих дней в году, дни;

Q – оптимальный размер заказа, шт.;

S – потребность в товарно-материальных запасах на определенный период, шт.

Полученный интервал не является обязательным к применению, он может быть скорректирован, например не 4 дня, а 5 дней (т.е рабочая неделя). Исходными данными для параметров системы являются:

- потребность в заказываемом продукте, шт.;

- интервал времени между заказами, дни;

- время поставки, дни;

- возможная задержка поставки, дни.

Таблица 4

Расчет параметров системы управления запасами

с фиксированным интервалом времени

| № п/п

|

Показатель

|

Порядок расчета

|

| 1

| Потребность, шт.

| –

|

| 2

| Интервал времени между заказами, дни

| –

|

| 3

| Время поставки, дни

| –

|

|

|

|