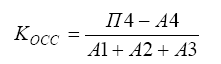

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Существует же однако мнение, что нормативное значение коэффициента текущей ликвидности представлено завышенным - у большинства предприятий этот коэффициент ниже 2, хотя в их платежеспособности сомневаться не приходится.

Таблица 10 Анализ обеспеченности предприятия собственными средствами

| Показатели

| Норатив.значания

| Н.г

| К.г.

| Изменение

|

| Ктек.ликв.

Коб.с.с

| >2

>0,1

| 0,8

-0,35

| 1,13

-0,008

| 0,31

0,342

|

Решение:

На н.г.

К тек.ликв.=22168 / 26981=0,8

К обесп.собст.ср-ми= 9031-16761/22168=-0,378

На к.г.

К тек.ликв.=24365/21578=1,13

К обесп.собст.ср-ми= 15154-15358/24365=-0,013

Вывод: По таблице видно, что Ктек.ликв. увеличился на 0,31 пункта и ниже рекомендованного значения и Коб.с.с увеличился на 0,342 пункта и тоже ниже нормативного значения, следовательно предприятие является неплатежеспособным.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности.

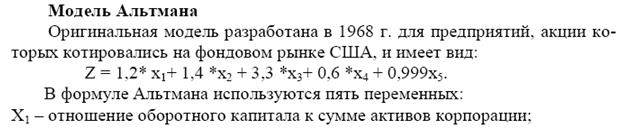

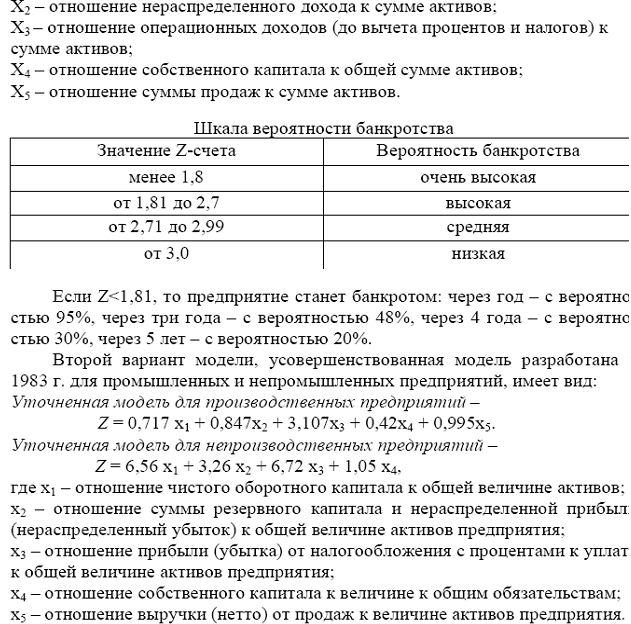

Диагностику вероятности банкротства с применением модели Альтмана

Таблица 11 Расчет коэффициентов по модели Альтмана

Показатель

Код строки баланса или формула расчета

|

Н.г.

|

К.г.

| | 1.Оборотные активы

| 290 ф.1

| 22168

| 24365

|

| 2. Краткосрочные обязательства

| 690 ф.1

| 29481

| 23978

|

| 3. Чистый оборотный капитал

| стр.1-стр.2

| -7313

| 387

|

| 4. Нераспределенная прибыль

| 470 ф.1

| 5081

| 11204

|

| 4.1 Проценты к уплате

| 070 ф.2

| 1465

| 1715

|

| 5. Прибыль до налогообложения

| 140 ф.2

| 10400

| 11360

|

| 6. Собственный капитал

| 490 ф.1

| 9031

| 15154

|

| 7. Долгосрочные обязательства

| 590 ф.1

| 417

| 591

|

| 8. Краткосрочные обязательства

| 690 ф.1

| 29481

| 23978

|

| 9. Общие обязательства

| стр.7+стр.8

| 29898

| 24569

|

| 11. Валюта баланса

| 300 ф.1

| 38929

| 39723

|

| X1

| стр.1/стр.11

| -0,18785

| 0,009742

|

| X2

| стр.4/стр.11

| 0,13052

| 0,282053

|

| X3

| стр.5+стр.4.1/стр.11

| 0,304786

| 0,329154

|

| X4

| стр.6/стр.9

| 0,30206

| 0,616794

|

Подставим значения в уравнения на начало года получается:

Z =6,56 x (-0.18785) +3,26 x 0,13052 + 6,72 x 0,304786 + 1,05 x 0,30206=1,5586

На конец года:

Z =6,56 x 0,009742 + 3,26 x 0,282053 + 6,72 x 0,329154 + 1,05 x 0,616794=4,4429

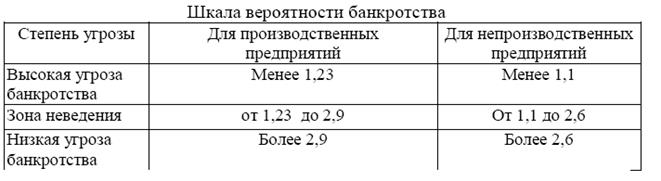

Таким образом, за 2008 год по модели Альтмана предприятие находится в группе низкой угрозы банкротства.

Рекомендации по финансовому оздоровлению предприятия

По данным анализа финансовой деятельности организации можно сделать следующие выводы.

У предприятия снижается к концу года зависимость от заемных и привлеченных средств и повышается финансовая независимость (коэффициенты фин.независимости и фин.устойчивости).

На предприятии значительно больше собственных источников средств, чем оборотного капитала. Т.о.увеличение всех коэффициентов, наличие оборотного капитала, говорит о том, что к к.г. предприятие имеет финансовую устойчивость.

Рост долгосрочных и краткосрочных заемных обязательств, а также прочих краткосрочных заемных средств влечет за собой ухудшение платежеспособности предприятия.

Предприятие рентабельно. На каждый рубль активов предприятие получает чистой прибыли больше на 0,03 копеек. На каждый рубль выручки от реализации продукции предприятие стало получать прибыли больше на 0,0483 копеек. На каждый вложенный рубль затрат предприятие стало получать прибыли больше на 0,1229 копеек.

По данным диагностики банкротства предприятие не является таковым и по модели Альтмана относится к группе низкой угрозы банкротства.

В связи с проделанным анализом предприятие является высоко рентабельным, не платежеспособным, не ликвидным и финансово не устойчиво.

Для данного предприятия положительными являются факторы:

1. наличие денежных средств и их увеличение к концу года;

2. увеличение прибыли в 1,7 раз

3. снижение кредиторской задолженности

3.увеличение нематериальных активов, по которым в будущем предприятие будет получать прибыль.

4. увеличение выручки от продаж

5. снижение себестоимости

Для данного предприятия отрицательными являются факторы:

1. увеличение долгосрочных обязательств;

2. превышение заемных источников над собственными;

3. увеличение прочих краткосрочных обязательств.

При анализе ликвидности предприятия были получены данные: Кабс.ликв., Куточ.ликв., Ктек.ликв. на н.г. были ниже рекомендуемых значений. Предприятие из - за отсутствия достаточного количества денежных средств не может погасить кредиторскую задолженность, также не правильно используются внеоборотные активы, вследствие чего не дополучение прибыли.

Все коэффициенты ликвидности не достигают рекомендуемых значений – это говорит о том, что при необходимости предприятие не сможет покрыть краткосрочные обязательства оборотными активами, которые считаются быстрореализуемыми.

Для того, чтобы снизить влияние отрицательных факторов следует провести следующие мероприятия:

1. Снизить дебиторскую задолженность - это значит следить за расчетами с покупателями по отсроченным задолженностям, ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями, использовать предоставление скидок при досрочной оплате, интересоваться платежеспособностью некоторых потребителей. Отслеживать оплату перед отгрузкой товара.

2. Снизить зависимость от заемных средств - повысить узнаваемость фирмы (рекламные объявления), наличие востребованных товаров для реализации.

Список использованной литературы

1. Кован С.Е., Теория антикризисного управления предприятием: учебное пособие; под ред. М.А. Федотовой – М.: КНОРУС, 2009-160 с.

2. Бежовец А.А., Линючева О.И..Учебно-методическое пособие для студентов очной и заочной форм обучения по специальности 35.10.00 «Антикризисное управление».