Тема «Организация межбанковских расчетов».

Расчеты с филиалами, расположенными в РФ» - пассивный, для банка-исполнителя.

30303 «Расчеты с филиалами, расположенными за границей»;

30304 «Расчеты с филиалами, расположенными за границей».

Проведем характеристику выше указанных счетов.

Назначение счетов № 30301 "Расчеты с филиалами, расположенными в Российской Федерации", № 30302 "Расчеты с филиалами, расположенными в Российской Федерации": учет сумм при осуществлении расчетных операций между филиалами внутри одной кредитной организации.

По кредиту счета №30301 отражаются суммы, списываемые со счетов клиентов филиала (кредитной организации) и направляемые в другие филиалы кредитной организации, в случае если дата принятия расчетного документа совпадает с ДПП*; суммы, списываемые со счета № 30220 при наступлении ДПП; суммы, списываемые с пассивных счетов по финансово-хозяйственной деятельности филиала (кредитной организации) при наступлении срока ДПП, суммы зачисленной денежной наличности в корреспонденции со счетом кассы кредитной организации.

*ДПП – дата перечисления платежа.

По дебету этого счета отражаются суммы по активным операциям, связанным с финансово-хозяйственной деятельностью филиала (кредитной организации) при наступлении ДПП.

По дебету счета № 30302 отражаются суммы, зачисляемые на счета клиентов филиала (кредитной организации) по поступившим платежам в день наступления ДПП; суммы, зачисляемые на пассивные счета по финансово-хозяйственной деятельности филиала (кредитной организации) при наступлении срока ДПП, суммы при выдаче денежной наличности в корреспонденции со счетом кассы кредитной организации.

По кредиту этого счета отражаются суммы, связанные с финансово-хозяйственной деятельностью филиала (кредитной организации) при наступлении ДПП.

На балансе подразделения кредитной организации (филиала, головной организации) открываются счета: для учета отправляемых платежей - N 30301; для учета поступивших платежей - № 30302. Указанные счета открываются в разрезе каждого филиала, с которым осуществляются расчеты. Ежедневно в конце дня по каждому участнику расчетов выводится единый результат по совершенным за день расчетам с учетом входящего остатка счета на начало дня.

В балансе подразделения кредитной организации показываются остатки как по счету № 30301, так и по счету № 30302.

В сводном ежедневном балансе кредитной организации остатки по счетам № 30301 и № 30302 должны быть равны.

Документооборот должен быть организован таким образом, чтобы операции по расчетам в кредитной организации и филиалах, расположенных на территории РФ, заканчивались в один день.

В плане счетов предусмотрены счета №№ 30303, 30304 для учета расчетов с филиалами, расположенными за границей, включая страны, созданные на территории бывших союзных республик.

Выделяют два случая отражения операций по счетам межфилиальных расчётов:

1) Дата списания средств совпадает с датой перечисления платежа:

- в банке-отправителе: Дт 401-408 - Кт 30301;

- в банке-исполнителе: Дт 30302 - Кт 401-408.

2) Дата списания средств не совпадает с датой перечисления платежа:

- в банке-отправителе в день списания средств со счёта клиента делают запись:

Дт 401-408 - Кт 30220.

- при получении подтверждения в день наступления даты перечисления платежа составляется проводка:

Дт 30220 - Кт 30301.

- в банке-исполнителе операции отражаются только в день наступления даты перечисления платежа: Дт 30302 - Кт 401-408.

Операции, выполняемые КБ при осуществлении межфилиальных расчётов осуществляются в виде транзитных платежей, т.е., когда через счета межфилиальных расчётов проходят суммы, предназначенные для получателей других банков. В банке-исполнителе платежа зачисление средств отражается: Дт 30302 - Кт 30222.

В день наступления даты перечисления платежа производят операцию:

1) Совершение платежа через РКЦ: Дт 30222 - Кт 30102.

2) Совершение платежа через корреспондентский счёт в другом банке: Дт 30222 - Кт 30110.

3) Через счета межфилиальных расчётов: Дт 30222 - Кт 30301.

Передача денежных средств в банке-отправителе: Дт 30306 - Кт 30301;

в банке-исполнителе: Дт 30302 - Кт 30305.

Тема «Организация межбанковских расчетов».

Типичные нарушения при совершении расчетных операций по счетам клиентов, межбанковских расчетов.

Все ошибки могут быть разделены на 3 группы:

-по вине сотрудника банка (непреднамеренно - низкая квалификация, отсутствие опыта, невнимательность, усталость и др.),

-по техническим причинам (непреднамеренно - сбой в программе, поломки различного вида и др.),

-преднамеренные (криминальная направленность действий).

При отражении операций по расчетным счетам возможны следующие нарушения:

- отсутствие выписок банка, подчистки и исправления в выписках банка;

- оправдательные документы к выпискам банка представлены не полностью, отсутствие или неполный состав документов, подтверждающих движение средств по выписке с лицевого счета;

- на документах отсутствует штамп банка о принятии документов для обработки;

- не соблюдение очерёдности платежей;

- ошибки при работе с картотеками;

- ошибки в расчётах платежей за РКО;

- перечисления не по назначению;

- перечисление суммы, отличной от суммы, указанной в документах;

- оплата просроченных документов;

- проведение транзакций, не соответствующих назначению;

- проведение транзакций по документам, оформленным не в соответствии с требованиями;

- нарушение порядка покупки и обратной продажи иностранной валюты на внутреннем валютном рынке РФ при наличии валютного счёта; - нарушение - порядка аккредитивной формы расчетов;

- неправильное отражение -операций на счетах бухгалтерского учёта;

Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен совпадать с остатком средств на начало периода в следующей выписке. При обнаружении в выписке неоговоренных исправлений, подчисток, пятен, «жирных» подчеркиваний и подобных загрязнений аудитор должен произвести выверку информации в учреждении банка.

Оправдательные документы к выпискам банка представлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом. Это могут быть платежные поручения, платежные требования, мемориальные ордера, квитанции к объявлению на взнос наличными и другие документы. Суммы по выпискам банка должны полностью соответствовать суммам, указанным в приложенных к ним первичных документах. При отсутствии оправдательных первичных документов следует произвести выверку информации в учреждении банка.

Очень часто отсутствие оправдательных документов свидетельствует о мошенничестве с наличными денежными средствами при получении. Поэтому следует проверить правильность и полноту зачисления денежных средств, сданных в банк наличными. Проверка осуществляется путем сопоставления квитанции к объявлению на взнос наличными, кассовой книги, отчета кассира и выписки банка на соответствующую дату.

На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись специалиста банка. В случае выявления первичных документов без штампа банка следует произвести выверку информации в учреждении банка.

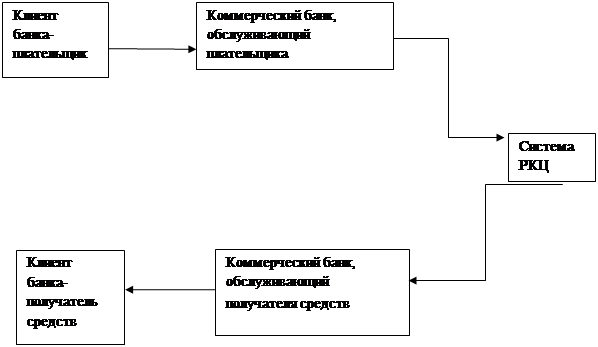

2. Порядок проведения и оформление расчётов между кредитными организациями по корреспондентским счетам, открываемым в Подразделении Банка России.

Существует 2 варианта организации межбанковских расчетов с помощью корреспондентских счетов:

-децентрализованный, основанный на прямых корреспондентских отношениях коммерческих банков.

-централизованный, при котором расчеты между банками производятся через их корреспондентские счета, открываемые в ЦБ

Проведение расчетов между банками осуществляют специально созданные структурные подразделения БР- это расчетно-кассовые центры (РКЦ).

В РКЦ открываются корреспондентские счета,филиалами банков могут открываться субкорсчета. Одновременно с открытием счета заключается договор о коммерческих отношениях с РКЦ БР, в котором предусматриваются права, обязанности и ответственность обоих сторон. Через корреспондентские счета банки осуществляют весь круг операций, связанных с обслуживанием своих клиентов, а также межбанковские операции. Платежи осуществляются при наличии и в пределах остатка средств на корреспондентских счетах кредитной организации.

В случае, когда у организации не хватает средств для удовлетворения всех предъявленных требований, списание средств с корреспондентского счета производится в очередности, установленной ст.855 ГК РФ.

Документы при этом помещают в картотеку неоплаченных расчетных документов корреспондентскому счету кредитной организации или субкорсчету филиала.

РКЦ осуществляет ежедневный контроль за проведение операций по оплате расчетных документов с корсчетов кредитной организации.

Анализ состояния указанных счетов кредитных организаций и выборка необходимых решений возлагается на работников РКЦ.ГУ оказывает РКЦ методологическую и практическую помощь и несут ответственность за обеспечение установленного режима работы корсчетов кредитных организаций. Таким образом ЦБ осуществляет посредничество в платежах между кредитными организациями, контролирует и регулирует денежный оборот страны.

Каждому из участников расчетов через расчетную сеть БР присваивается идентификационный код (БИК).

БР ведется справочник «Банковских идентификационных кодов участников расчетов на территории РФ»,который содержит информацию о наименовании организации, её БИКе, корреспондентском счете в БР и местонахождении. Введение БИКа нацелено на создание возможности перехода к системе расчетов в режиме реального времени.

Внутри города (одногородние расчеты).

Внутри города (иногородние и межрегиональные расчеты)