Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и недискреционную (автоматическую) фискальную политику.

Дискреционная фискальная политика — целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции.

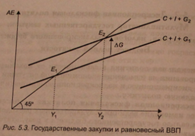

Рассмотрим механизм дискреционной фискальной политики, используя кейнсианскую модель макроэкономического равновесия (рис. 5.3). Проанализируем воздействие государственных закупок на объем совокупного дохода (выпуска). Предположим, что совокупные расходы (АЕ) первоначально включают потребительские расходы С, инвестиции I, государственные закупки G 1. Графически их можно представить в виде кривой С + I + G 1. Экономика находится в равновесии в точке Е 1, равновесный выпуск составляет Y1.

Пусть в период спада производства правительство, стремясь поддержать совокупный спрос, приняло решение осуществить дополнительные закупки товаров и услуг на сумму ∆G = (G 2 – G 1). Эти государственные расходы будем считать постоянными для любого объема реального ВВП. Если государственные расходы увеличиваются на ∆G, значит, кривая планируемых расходов С + I + G1 переместилась вверх на эту же величину в положение С + I + G2. Увеличение совокупных расходов стимулировало рост объема ВВП с Y 1 до Y2. Точка макроэкономического равновесия переместится из Е1 в E 2. Из рис. 5.3 видно, что прирост реального ВВП превышает прирост государственных закупок, т.е. последние обладают эффектом мультипликатора.

Мультипликатор государственных закупок MG показывает изменение реального ВВП в результате изменения расходов государства. Механизмы действия мультипликатора государственных закупок и мультипликатора инвестиций аналогичны. Рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и национального дохода. Следовательно, изменение государственных закупок приводит в движение такой же процесс мультипликации совокупного дохода, как и изменение частных инвестиций. Поэтому мультипликатор государственных закупок также можно определить по формуле

MG =  (5.1)

(5.1)

Для определения изменения реального совокупного дохода (выпуска) в результате роста государственных закупок необходимо умножить мультипликатор MG на прирост государственных расходов ∆ G.

Y = Y 2 – Y 1 = MG ž ∆ G. ( 5.2)

Для того чтобы государственные расходы имели более сильное стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Дискреционная фискальная политика предполагает также изменение трансфертных платежей. Однако эффективность их воздействия на совокупные расходы, а значит, и на объем дохода (выпуска) несколько меньше, нежели эффективность государственных закупок. Это связано с тем что выплата трансфертов приводит к увеличению доходов населения, но только часть прироста дохода, определяемая предельной склонностью к потреблению, используется им на потребление, увеличивая на соответствующую величину объем совокупных расходов.

Мультипликатор трансфертов MTR показывает, во сколько раз возрастет (сократится) реальный совокупный доход (ВВП) при увеличении (уменьшении) трансфертных расходов на единицу. Это отношение изменения объема выпуска к вызвавшему его изменению трансфертных расходов

М TR = mpc / (1 - mpc). (5.3)

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т.

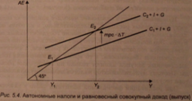

Допустим, что при совокупных расходах C1 + I + G равновесное состояние достигалось в точке Е1 при совокупном доходе Y1 (рис. 5.4).

Если налоговые отчисления снижаются на ∆Т, то располагаемый доход возрастает на такую же величину. Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых определяет предельная склонность к потреблению трс. Поэтому снижение налога вызовет увеличение потребительских расходов на трс ž ∆ Т. Их величина будет равна С2 = C1 + трс ž ∆Т. На такую же величину, как и потребление, возрастут и совокупные расходы, кривая С1 + I + G сдвинется вверх, в положение С2 + I + G.

Точка макроэкономического равновесия переместится из Е1 в E2, объем равновесного ВВП увеличится с Y 1 до Y2. Причем прирост совокупного дохода (выпуска) ∆Y = Y2 – Y1 превышает изменение автономных налогов (∆Т), что свидетельствует о наличии мультипликатора налогов. Он показывает изменение реального ВВП в результате изменения налоговых поступлений в бюджет.

Мультипликатор автономных налогов МT — коэффициент, показывающий, во сколько раз сократится (возрастет) реальный совокупный доход (ВВП) при увеличении (уменьшении) автономных налогов на единицу. Поскольку увеличение налогов приводит к сокращению совокупного дохода (выпуска) и наоборот, то мультипликатор автономных налогов будет отрицательной величиной. Налоговый мультипликатор

MT = ∆ Y / ∆ T = - mpc / (1 – mpc). (5.4)

Изменение налогов оказывает меньшее влияние на величину совокупных расходов, а следовательно, и на объем национального продукта, чем изменение государственных закупок. Это объясняется тем, что рост налогов частично компенсируется сокращением совокупных расходов, а частично уменьшением сбережений, в то время как изменения государственных закупок влияют только на совокупные расходы. Поэтому мультипликатор налогов меньше мультипликатора государственных расходов.

При реализации фискальной политики часто в качестве инструментов одновременно используются как государственные расходы, так и налоги. Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту лее величину, то сальдо государственного бюджета при этом не изменяется и бюджет остается сбалансированным. При этом одновременное увеличение государственных закупок и налогов обусловит рост совокупного дохода (выпуска) на величину, равную первоначальному приросту государственных закупок и автономных налогов. В этом случае говорят о мультипликаторе сбалансированного бюджета, который в идеале равен 1.

Бюджет полной занятости — соотношение государственных расходов и доходов (дефицит или излишек), которое сложилось бы, если экономика в течение года функционировала в условиях полной занятости.