Существует, по крайней мере, два подхода к анализу состояния и динамики развития активов кредитной организации. Авторами первого подхода - А.Д. Шереметом и Г.Н. Щербаковой /30/ предлагается проводить анализ активов банка в рамках анализа доходов и расходов. Например, направление анализа расходов банка включает в себя состав и изучение затрат, связанных с формированием пассивов и затрат, возникающих в ходе формирования и обслуживания активов /30/. Кстати, подобный научных подход применяется при финансовом анализе бюджетных организаций. Недостатком данного подхода является слишком общая картина полученного в ходе анализа результата. Более совершенным и детальным кажется подход к анализу активов банка, предложенный В.Е. Черкасовым /26/, который строит анализ активов кредитной организации по следующим основным направлениям:

1) Размер активов;

2) Структура активов;

3) Доходность активов;

4) Ликвидность активов;

5) Риск активов.

Основными характеристиками активов банка как операции по размещению финансовых средств являются: размер, структура, качество (доходность, ликвидность, риск).

Размер активов характеризует масштабы деятельность кредитной организации, а также используется как база при расчете других показателей, включая некоторые экономические нормативы, и при составлении банковских рейтингов. Под размером активов понимается их значение, приводимое в балансовом отчете.

Для оценки динамики размера активов составляем таблицу 1.

Таблица 1

Динамика размера активов банка в 2000-2002 гг. (тыс. руб.)

| Активы

| 01.07.2000, тыс.руб.

| 01.01.2001

| 01.01.2002

|

| Тыс.руб.

| ∆

| Тр,%

| Тыс.руб

| ∆

| Тр,%

|

| Денежные средства и счета в ЦБ РФ

| 117357

| 384295

| +266938

| 327,46

| 247835

| -136460

| 64,49

|

| Государственные долговые обязательства

| 17647

| 13862

| -3785

| 78,55

| 90672

| +76810

| 654,10

|

| Средства в кредитных организациях

| 130043

| 23240

| -106803

| 17,87

| 870950

| +847710

| 3747,63

|

| Чистые вложения в ценные бумаги для перепродажи:

- чистые вложения в ценные бумаги для перепродажи

- резерв под обесценение ценных бумаг

| 3957

5017

1060

| 1980

2172

192

| -1977

-2845

-868

| 50,04

43,29

18,11

| 3173

3175

2

| +1193

+1003

-190

| 160,25

146,18

1,04

|

| Ссудная и приравненная к ней задолженность:

проценты начисленные, включая просроченные

| 1196009

6272

| 1873017

9284

| +677008

+3012

| 156,61

148,02

| 2328672

8255

| +455655

-1029

| 124,33

88,92

|

| Средства, переданные в лизинг

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

| Резервы на возможные потери

| 109833

| 135314

| +25481

| 123,20

| 243353

| +108039

| 179,84

|

| Чистая ссудная задолженность

| 1086176

| 1737703

| +651527

| 159,98

| 2085319

| +347616

| 120,00

|

| Возмещение разницы между расчетным и созданным резервом на возможные потери по ссудам в 1994 году

| -

| -

| -

| -

| -

| -

| -

|

| Основные средства, нематериальные активы, хоз.материалы и инвентарь

| 15864

| 21382

| +5518

| 134,78

| 26258

| +4876

| 122,80

|

| Чистые долгосрочные вложения в ценные бумаги и доли

- долгосрочные вложения в ценные бумаги и доли;

- резерв под обесценение ценных бумаг и долей

| 1250

1250

0

| 2500

2500

0

| +1250

+1250

0

| 200,0

200,0

0

| 2650

2650

0

| +150

| 106,00

|

| Расходы будущих периодов по другим операциям

| 1346

| 5843

| +4497

| 434,10

| 2718

| -3125

| 46,52

|

| Прочие активы

| 15039

| 16056

| +1017

| 106,76

| 34139

| +18083

| 212,62

|

| Всего активов

| 1394951

| 2216145

| +821194

| 158,87

| 3371969

| +1155824

| 152,15

|

В целом можно отметить, что за период 2000-2002 гг. активы банка увеличились на 1977018 тыс. руб., однако относительное увеличение активов в 2002 г. несколько замедлилось (судя по темпам роста) и составило 52,15% по сравнению с 58,87% в 2001 г. к уровню прошлого года. В 2001 г. произошел резкий рост денежных средств и счетов в Центробанке России (увеличились в 2,27 раза по сравнению с уровнем 2000 г.), однако в 2002 г. произошло снижение по этой статьей активов на 35,51%. Резкие колебания в анализируемом периоде происходили по статье «Средства в кредитных учреждениях» - в 2002 г. темп роста составил 3747,63%, то есть произошло увеличение в 364,76 раза. Высокий темп роста наблюдался в 2002 г. по государственным долговым обязательствам, это особенно заметно после уменьшения данной статьи активов в 2001 г. Однако подобные резкие изменения по статья не могут характеризовать политику управления активами с точки зрения высокого риска. Государственные долговые обязательства относятся к активам, переоцениваемым по рыночной стоимости, для которых резервы под возможное обесценивание не создаются. Для остальных же активов при внутрибанковском анализе финансового состояния целесообразно дополнительно рассматривать размер активов банка по их реальной стоимости на основе особенностей банковского учета различных активов, их переоценки при изменении рыночной стоимости. Для оценки реальной стоимости отдельных активов (например, чистые долгосрочные вложения в ценные бумаги) необходима корректировка информационной базы анализа. Для их оценки должны использоваться не данные баланса, а ежедневные данные по текущей рыночной стоимости таких активов, которые должны браться из информационных систем рынка ценных бумаг (в моменты переоценки при размере резервов под возможное обесценение не более 50% балансовой стоимости эти данные должны совпадать с остатками на соответствующих счетах за вычетом резервов под возможное обесценение).

Продолжающейся тенденцией 2000-2002 гг. является увеличение основных средств и нематериальных активов. Основные средства и нематериальные активы относятся к группе активов, для которых может быть определена их рыночная стоимость как разность между балансовой стоимостью и начисленным износом (применяется в анализируемом банке) или на основе экспертных оценок с учетом действующих рыночных цен.

Следующим этапом анализа активов является анализ структуры активов. Показателями структуры активов являются:

1) размер активов по каждой их статье в соответствии с принятой группировкой;

2) доля каждой статьи активов (в процентах) в общем их размере.

Данные показатели являются выходными с точки зрения анализа направлений размещения средств банка, а также факторами, влияющим на качество активов – доходность, ликвидность и риск.

В первую очередь приведем группировку активов на верхнем (самом обобщенном) уровне детализации их структуры, которая будет представлять собой актив балансового отчета банка. Структура активов в публикуемом балансовом отчете банка, установлена ЦБ РФ. Поскольку форма публикуемого баланса является стандартной, на ее основе можно проводить сравнительный анализ структуры активов других банков. Публикуемая балансовая отчетность предназначена для внешнего анализа. С точки зрения внутреннего финансового анализа при управлении активами и пассивами банка структура активов в балансовом отчете должна обеспечивать:

1) анализ значимости различных видов вложения средств банка с выделением основных и объединением малозначащих в статью «Прочие активы»;

2) анализ доходности с выделением работающих (доходных) и неработающих (не приносящих непосредственного дохода) видов активов;

3) анализ ликвидности активов с выделением статей наличности, счетов до востребования и активов с обобщенными строками (например, краткосрочных и долгосрочных);

4) анализ реальной стоимости активов с выделением по соответствующим их видам балансовой стоимости (активов-брутто), величины созданного резерва на потери или износа и чистой стоимости (активов-нетто).

Таблица 2

Обобщенная структура активов банка в 2000-2002 гг. (%)

| Активы

| 01.07.00

| 01.01.2001

| 01.01.2002

|

| Уд.вес, %

| Откл.

пункт

| Уд.вес, %

| Откл.

пункт

|

| Денежные средства и счета в ЦБ РФ

| 8,41

| 17,34

| +8,93

| 7,35

| -9,99

|

| Государственные долговые обязательства

| 1,27

| 0,63

| -0,64

| 2,69

| +2,06

|

| Средства в кредитных организациях

| 9,32

| 1,05

| -8,27

| 25,83

| +24,78

|

| Чистые вложения в ценные бумаги для перепродажи

| 2,84

| 0,09

| -2,75

| 0,09

| 0,0

|

| Средства, переданные в лизинг

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| Чистая ссудная задолженность

| 75,75

| 78,84

| +3,09

| 62,09

| -16,75

|

| Возмещение разницы между расчетным и созданным резервом на возможные потери по ссудам в 1994 году

| -

| -

| -

| -

| -

|

| Основные средства, нематериальн. активы, хоз.материалы и инвентарь

| 1,14

| 0,96

| -0,18

| 0,78

| -0,18

|

| Чистые долгосрочные вложения в ценные бумаги и доли

| 0,09

| 0,11

| +0,02

| 0,08

| -0,03

|

| Расходы будущих периодов по другим операциям

| 0,10

| 0,26

| +0,16

| 0,08

| -0,18

|

| Прочие активы

| 1,08

| 0,72

| -0,36

| 1,01

| +0,29

|

| Всего активов

| 100,0

| 100,0

| -

| 100,0

| -

|

В целом удельные веса активов анализируемого банка соответствуют сложившейся российской кредитной практике. В среднем по России в 2002 г. денежные средства и счета в ЦБ РФ в общей сумме активов составляли около 6% /21/, в анализируемом банке – 7,35%. Изменение удельного веса по данной статье происходит за счет изменений по наличной валюте и платежным документам, золоту, корсчетам в ЦБ, депозитам, размещенным в ЦБ, однако всегда остается постоянным (если только не изменяется законодательно) обязательный резерв, перечисляемый банком в ЦБ РФ. Основное место в активных операциях анализируемого банка занимают кредитные (в 2000 г. – 75,75%, в 2001 г. – 78,84%, в 2002 г. – 62,09%). В целом по России в 2002 г. доля кредитных операций в активах банка колебалась от 19 до 85% /18/. В балансовом отчете не приводится структуры кредитных вложений, однако можно заметить, что структура кредитных вложений определяется расчетом удельного веса каждого вида ссуд в общем объеме кредитов. Немаловажным был бы отдельный показатель просроченных процентов по кредитам, однако он в балансовом отчете не приводится. В целом можно отметить, что эффективность кредитных вложений в 2002 г. снизилась, кроме того, условно считается, что если отношение ссудных активов в общей сумме активов больше или равно 0,8 то можно дать положительную оценку банку в части управления кредитными вложениями /5/. Если у анализируемого коммерческого банка в 2001 г. наличествовала положительная тенденция в части управления кредитными вложениями, то в 2002 г. она изменилась в негативную сторону. То есть, в 2000 г. на 1 руб. совокупных активов банка приходилось 75 коп. ссудных активов, в 2001 г. – 78 коп., а в 2002 г. – уже 62 коп. Кредиты банка – величина малоподвижная. Банки выдают кредиты не каждый час и не каждый день. Однако необходимо следить за изменением размеров средних остатков ссуд в динамике. Изменение ссудных остатков в анализируемом периоде по сравнению с соответствующим периодом прошлого года можно измерить показателем, характеризующим темп роста. В 2001 г. темп роста составлял 104% (78/75), а в 2002 г. – 79,49% (62/78). Если темп роста большее 100%, то деятельность банка оценивается положительно, если менее 100%, то дают негативную оценку. По мнению автора дипломной работы, замедление темпов роста анализируемого банка приведет к потере его позиций на рынке кредитных услуг и вытеснению его с рынка более конкурентоспособными финансовыми институтами. Темп роста средних остатков принято сопоставлять с темпом роста совокупных активов. Полученный показатель (отношение темпа роста средних ссудных остатков к темпу роста совокупных активов) носит название коэффициента опережения. Коэффициент опережения в 2001 г. составлял 0,6551 (104/158,87), а в 2002 г. – 0,5224 (79,49/152,15). Коэффициент показывает во сколько раз рост средних ссудных активов опережает рост совокупных активов. Для характеристики кредитной политики банка как положительной, значение коэффициента должно быть больше 1. Однако в анализируемом банке оно не только меньше 1, но и снижается, что говорит об отсутствии активной политики банка в области кредитных вложений. Кроме того, следует подчеркнуть, что в ссудную задолженность банков входят не только кредиты, но и прочие ссудные операции (размещение средств, в том числе драгметаллов на депозиты и иным образом, учет векселей, лизинговые операции, форфейтинговые и факторинговые операции). Таким образом, включение вышеуказанных показателей еще больше дает негативную оценку кредитной политике анализируемого банка, так как чистые кредитные активы получаются уменьшением ссудной задолженность на величину прочих ссудных операций, за счет чего показатели эффективности кредитной политики могут оказаться еще ниже.

В структуре активов анализируемого банка в 2002 г. по сравнению с 2001г. значительно увеличился удельный вес средств в кредитных организациях, то есть средств на корсчетах банков-корреспондентов. Это положительное явление, так как корсчета в банках-корреспондентах относятся к числу ликвидных активов, что повышает качество активов анализируемого банка.

Уменьшение удельного веса основных средств и нематериальных активов для банка не имеет столь отрицательного значения, как если бы объектом исследования дипломной работы было бы производственное предприятие. Может быть даже, наоборот, так как внеоборотные активы являются низко ликвидными, что снижает качество активов банка.

Для анализа активов необходимо более детально изучить кредитный портфель анализируемого банка на основе использования в качестве информационной базы данных отчетной формы № 121 «Данные о кредитном портфеле банка в разрезе клиентов – юридических лиц по отраслям экономики и клиентов – физических лиц» (Таблица 3)

Таблица 3

Состояние и динамика кредитных активов по клиентам и отраслям

промышленности в 2000-2002 гг.

| Кредитные

активы

| 01.07.2000

| 01.01.2001

| 01.01.2002

|

| Тыс. руб.

| Уд.вес,%

| Тыс. руб.

| ∆

| в % к 2000г.

| Тыс. руб.

| ∆

| в % к 2001г.

|

| А

| 1

| 2

| 3

| 4

| 5

| 8

| 9

| 10

|

| 1.Юридические лица, в т.ч.:

|

|

|

|

|

|

|

|

|

| 1.1.Промышленность

| 91291

| 11,06

| 100920

| +9629

| 110,55

| 112353

| +11433

| 111,33

|

Продолжение таблицы 3

| А

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

|

| 1.2 Сельск.хоз-во

| 150

| 0,02

| 112

| -38

| 74,67

| 116

| +4

| 103,57

|

| 1.3. Строительство

| 17720

| 2,15

| 40993

| +23273

| 231,34

| 50944

| +9951

| 124,27

|

| 1.4 Торговля и общепит.

| 307412

| 37,24

| 489022

| +181610

| 159,08

| 503200

| +14178

| 102,90

|

| 1.5 Транспорт и связь

| 211

| 0,03

| 119

| -92

| 56,40

| 126

| +7

| 105,88

|

| 1.6 Страхование и пенсионное обесп.

| 116900

| 14,16

| 266910

| +150010

| 228,32

| 298667

| +31757

| 111,90

|

| 1.7 Деятельность по операц. с недвиж.

| 33127

| 4,01

| 37803

| +4676

| 114,12

| 50670

| +12867

| 134,04

|

| 1.8 Банковская деят.

| 151068

| 18,20

| 86296

| -64772

| 77,50

| 189553

| +103257

| 219,65

|

| 1.9 Прочее

| 300

| 0,04

| 877

| +577

| 292,33

| 221

| -656

| 25,20

|

| Итого сумма

(∑ с 1.1 по 1.9)

| 718179

| 86,98

| 1023052

| +304873

| 142,45

| 1205850

| +182798

| 117,87

|

| 2. Физические лица, в т.ч.

| 107315

| 13,02

| 158586

| +51271

| 147,78

| 274726

| +116140

| 173,23

|

| 2.1 Под залог недвижим.имущ-ва

| 95510

| 11,57

| 151930

| +56420

| 159,07

| 246991

| +95061

| 162,57

|

| Всего (1+2)

| 825493

| 100,0

| 1181638

| +356145

| 143,14

| 1480576

| +298938

| 125,30

|

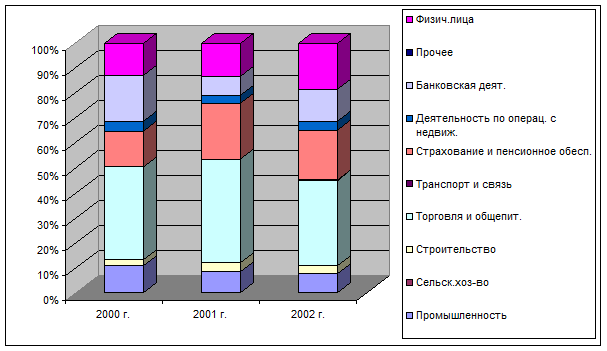

Построим Диаграмму 1 по данным таблицы 3 с указанием удельных весов кредитов в кредитных активах анализируемого банка.

Диаграмма 1 Динамика удельных весов кредитных активов банка

Диаграмма 1 Динамика удельных весов кредитных активов банка

в 2000-2002 гг. (%)

По данным Диаграммы 1 можно сказать, что основными направлениями кредитования для анализируемого банка являлись:

1) торговля и общепит;

2) страхование и пенсионное обеспечение;

3) банковская деятельность;

4) промышленность.

Сфера торговли и общественного питания как объект кредитования привлекает коммерческий банк, прежде всего из-за высокой оборачиваемости средств. В целом положительным является рост кредитных вложений в реальный сектор экономики, что говорит о, так называемом, кредитном признании положительных тенденций возрождения промышленной экономики России.

В рамках рассмотрения структуры активов банка можно разделить активы, не приносящие доход и активы, приносящие доход. Сравнение ведется по активам-брутто, (то есть не очищенным от риска и др. статей), так как определение риска в активах последует в дипломной работе ниже.

К активам, не приносящим дохода относятся денежные средства, корсчета в банках, ФОР, основные средства, нематериальные активы, дебиторы, средства в расчетах, использование бюджетных и внебюждетных фондов, финансирование капвложений, капитальные затраты, текущие расходы, расходы будущих периодов, переоценка валютных средств и ценных бумаг, отвлечение средств из прибыли, убытки отчетного года и прошлых лет.

К активам, приносящим доход относятся: долгосрочные, среднесрочные и краткосрочные ссуды клиентам, банкам и населению, просроченная задолженность по ссудам и процентам, факторинг, лизинг, участие, ценные бумаги, выданные гарантии. Разделение активов на приносящие и не приносящие доход приводится в таблице 4.

Таблица 4

Динамика активов, приносящих и не приносящих доход в 2000-2002 гг.

| Активы

| 01.07.2000

| 01.01.2001

| 01.01.2002

|

| Тыс. руб.

| Уд.вес,%

| Тыс. руб.

| Уд.вес,%

| ∆

| в % к 2000г.

| Тыс. руб.

| Уд.вес,%

| ∆

| в % к 2001г.

|

| Активы-брутто,

приносящие доход

| 1091383

| 79,16

| 1740203

| 81,45

| +648820

| 59,45

| 2334495

| 68,02

| +594292

| 134,15

|

| Активы-брутто, не приносящие доход

| 287296

| 20,84

| 396422

| 18,55

| +109126

| 37,98

| 1097822

| 31,98

| +701400

| 276,93

|

| Всего активов-брутто

| 1378679

| 100,0

| 2136625

| 100,0

| +757946

| 54,98

| 3432317

| 100,0

| +1295692

| 160,64

|

В 2002 г. резко увеличился темп роста активов-брутто, не приносящих дохода за счет увеличения средств анализируемого банка на корсчетах банков. В целом структура активов-брутто в период 2000-2002 гг. менялась, удельный вес активов-брутто, приносящих доход в 2000 г. составлял 79,16% в сумме активов-брутто, в 2001 г. – 81,45%, а в 2002 г. – 68,02%. Снижение удельного веса активов-брутто, приносящих доход при ускорении темпов роста активов-брутто, не приносящих доход – негативная тенденция в деятельности анализируемого банка.

Следующим этапом анализа активных операций банка является оценка доходности активов. Доходность активов характеризует умение банка распоряжаться своими ресурсами с точки зрения размера доходов, получаемых от их использования. Показатели доходности активов фактически учитывают также риск размещения средств (возможные убытки) и действия по обеспечению ликвидности.

Доходы от использования активов банка в целом по своей экономической сущности делятся на два вида:

1) доходы от активов, приносящих доход;

2) доходы в целом от активов банка.

Естественно, показатель доходности активов, приносящих доход будет выше, чем доходность активов в целом, так как первые включаются в категорию активов в целом. Доходность активов в целом анализируется при управлении активами и пассивами банка и определяется как отношение дохода от их использования к среднему размеру активов за рассматриваемый период в виде эквивалентной ставки простых процентов по формуле:

Ia = (E/A)*(Y/t), где (1)

Ia – доходность активов за период;

Е – доход за период;

А – средний размер активов в течение периода;

t – длительность периода в днях;

Y – расчетное количество дней в году (360,365 или 366 дней).

Для определения доходности активов в целом составим таблицу 5.

Таблица 5

Анализ доходности активов в целом в 2000-2002 гг.

| Показатель

| 01.07.2000

| 01.01.2001

| 01.01.2002

|

| Доход за период, (тыс.руб.)

| 189015

| 508962

| 512836

|

| Средний размер активов в течение периода (тыс. руб.)

| 1394951

| 1805548

| 2794057

|

| Длительность периода в днях (дн.)

| 180

| 360

| 360

|

| Расчетное количество дней в году (дн.)

| 360

| 360

| 360

|

| Доходность активов в целом (%)

| 27,10

| 28,19

| 18,35

|

Доход коммерческого банка очень удобная величина для определения доходности не только активов в целом, но и доходности каждого из элементов структуры активов. Наиболее распространенным показателем, определяющим политику банка в управлении активными операциями является показатель доходности ссудной задолженности (процентной ставки по кредитам). Он определяется как отношение дохода по ссудной задолженности к средней величине предоставленного кредита, скорректированного на хронологический интервал. Единственная проблема в этом случае – определение дохода от ссудных операций, которые включаются как элемент в общий доход банка. За неимением информационной базы по данному доходу, ограничимся тем, что заметим, - повышение процентной ставки по кредиту ведет к удорожанию кредита, а уменьшение – к удешевлению. Изменение стоимости кредита имеет большое значение не только для отдельного банка, но и для экономики страны в целом, так как увеличение стоимости кредита сокращает возможности для расширения производства. На современном российском рынке банковских услуг конкуренция по предоставлению кредитов не является столь ожесточенной как раньше. После кризиса 1998 г. банки поняли, что основным элементов управления в кредитной политике является не процентная ставка, а гарантии возврата кредитов.

Аналогичным образом анализируется доходность по другим элементам структуры активов: доходность от вложений в ценные бумаги, доходность работающих активов, операций с обязательствами и пр. Но все это при условии наличия информационной базы по доходу в соответствии со структурой активов.

Следующий этап анализа активов банка – оценка ликвидности активов. Устанавливая рациональную структуру активов, банк должен выполнять требования к ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом сроков, сумм и типов и выполнять нормативы мгновенной, текущей и долгосрочной ликвидности.

Норматив мгновенной ликвидности (Н2) рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования. Минимально допустимое значение мгновенной ликвидности – 20%.

Норматив текущей ликвидности (Н3) представляет собой отношение суммы ликвидных активов организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней. Минимально допустимое значение текущей ликвидности – 70%.

Норматив долгосрочной ликвидности (Н4) определяется как отношение всей долгосрочной задолженности банку, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года. Минимально допустимое значение коэффициента долгосрочной ликвидности – 120%.

Норматив общей ликвидности (Н5) определяется как процентное соотношение ликвидных активов и суммарных активов банка (за минусом собственной доли уставного капитала, выкупленных банков, просроченных процентов по операциям с драгметаллами и др.). Минимальное значение этого коэффициента – 20%.

Расчет нормативов ликвидности активов анализируемого банка приводится в таблице 6.

Таблица 6

Нормативы ликвидности активов банка в 2000-2002 гг.

| Показатель

| 01.07.2000

| 01.01.2001

| 01.01.2002

|

| Высоколиквидные активы банка (тыс. руб.)

| 265047

| 421397

| 1209457

|

| Ликвидные активы банка (тыс. руб.)

| 933469

| 1466451

| 1858406

|

| Долгосрочная задолженность банку (тыс. руб.)

| 475578

| 702219

| 987086

|

| Обязательства до востребования (тыс. руб.)

| 1214963

| 1876487

| 5359413

|

| Обязательства на срок до 30 дней (тыс. руб.)

| 1326578

| 2099262

| 2644778

|

| Долгосрочные обязательства банку (тыс. руб.)

| 396251

| 572964

| 805417

|

| Н2

| 21,8

| 22,4

| 22,5

|

| Н3

| 70,3

| 69,8

| 70,2

|

| Н4

| 118,6

| 115,6

| 121,5

|

| Н5

| 20,1

| 23,4

| 20,5

|

Таким образом, нормативы по активным операциям анализируемым банком всегда выполняются, что является положительной характеристикой проводимого анализа. Это условие должно позитивно отразиться на конкурентоспособности коммерческого банка.

Заключительный этап анализа – оценка активов по степени риска. Практически все банковские активы подвержены определенному риску. Степень риска банк должен определять и поддерживать на уровне, соответствующем действующему законодательству и политике, проводимой банком в отношении активов. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем счете на коэффициент риска (в %), деленный на 100. Взвешивание активов по степени риска произведем в таблице 7.

Таблица 7

Взвешивание активов коммерческого банка по степени риска в 2000-2002 гг.

|

Показатель

| Коэф. риска,%

| 01.07.2000

| 01.01.2001

| 01.01.2002

|

| Тыс. руб.

| Взвеш. с учетом риска

| Тыс. руб.

| Взвеш. с учетом риска

| Тыс. руб.

| Взвеш. с учетом риска

|

| I группа

|

| Денежные средства и счета в ЦБ РФ

|

0

| 117357

| 0

| 384295

| 0

| 247835

| 0

|

| Государственные долговые обязательства

|

0

| 17647

| 0

| 13862

| 0

| 90672

| 0

|

| II группа

|

| Ссуды, гарантированные Правительством РФ

| 10

| -

| -

| -

| -

| -

| -

|

| Ссуды под залог государственных ценных бумаг РФ

| 10

| 7310

| 731

| 8112

| 811,2

| 89221

| 8922,1

|

| Ссуды по залог драгметаллов в слитках

| 10

| 452

| 45,2

| 309

| 30,9

| 1429

| 142,9

|

| III группа

|

| Средства на корреспондентских счетах у банков-нерезидентов стран членов ОЭСР в СКВ

|

20

|

54951

|

10990,2

|

112

|

22,4

|

109912

|

21982,4

|

| IV группа

|

| Средства на корсчетах в рублях у банков-резидентов «Ностро»

|

70

|

75092

|

52564,4

|

23128

|

16189,6

|

761038

|

532726,6

|

| Ценные бумаги для перепродажи

|

70

|

3957

|

2769,9

|

1980

|

1386

|

3173

|

2221,1

|

Продолжение таблицы 7

|

Показатель

| Коэф. риска,%

| 01.07.2000

| 01.01.2001

| 01.01.2002

|

| Тыс. руб.

| Взвеш. с учетом риска

| Тыс. руб.

| Взвеш. с учетом риска

| Тыс. руб.

| Взвеш. с учетом риска

|

| V группа

|

| Все прочие активы кредитной организации (активные остатки по балансовым счетам)

|

100

|

1118185

|

1118185

|

1784347

|

1784347

|

2068689

|

2068689

|

| Внебалансовые счета

|

| Гарантии-поручительства, выданные кредитной организации

|

50

|

4892

|

2446

|

77029

|

38514,5

|

233305

|

116652,5

|

| Итого

|

| 1454794

| 1212425

| 2293174

| 2039778

| 3605274

| 2928383

|

Произведем расчет процента сводного риска активов кредитной организации (Диаграмма 2).

Диаграмма 2. Динамика сводного риска активов банка в 2000-2002 гг. (%)

Динамика процента сводного риска активов показывает, что анализируемый банк ведет достаточно рисковую политику в управлении активов. И хотя снижение процента сводного риска, произошедшее в 2002 г. – это несомненно положительное явление, оно произошло в основном за счет увеличения удельного веса ссуда под залог государственных ценных бумаг и средств на счетах у банков-резидентов «Ностро», но произошло как относительное, так и абсолютное снижение средств, размещенных в ЦБ РФ, обладающих наименьшей степенью риска (0%).

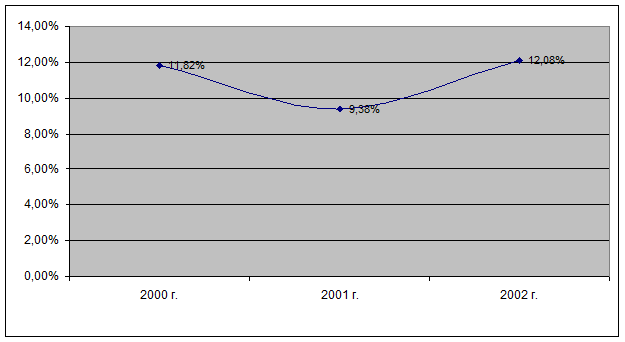

Практическим аспектом оценки сводного риска активов банка является определение достаточности банковского капитала. Чем выше удельный вес рискованных активов в балансе банка, тем большим должен быть его собственный капитал. Если, предоставленные банком ссуды сопряжены с большим риском, то банку требуется больше капитальных фондов, чем в случае, если бы он проводил осторожную кредитную политику. Для оценки достаточности капитала, кроме нормативов, можно использовать «коэффициент Кука», который устанавливает минимальное соотношение между капиталом банка, его балансовыми и забалансовыми обязательствами, взвешенными по степени риска в соответствии с нормами, которые могут быть различными по различным странам (в России норматив достаточности капитала (Н1) для анализируемого банка равен 11%). Диаграмма 3 демонстрирует изменение норматива достаточности капитала банка, учитывая степень риска его активов.

Диаграмма 3. Изменение норматива достаточности собственного капитала (Н1) в 2000-2002 гг. (%)

Диаграмма 3. Изменение норматива достаточности собственного капитала (Н1) в 2000-2002 гг. (%)

Норматив достаточности собственного капитал был нарушен в 2001 г., это обусловлено резким увеличением процента сводного риска активов банка и снижением темпов роста собственного капитала. Однако в 2002 г. Н1 был приведен в норму. Это значит, что в 2002 г. сумма активных операций банка единовременно покрывается за счет собственного капитала на 12,08%.