Биржевые опционы акций, имеют четыре главных сегмента:

ПРАВО — купить или продать 100 акций.

ДАТА ИСТЕЧЕНИЯ (EXPIRATION DATE) — дата, после которой ваше право заканчивается или истекает.

СТРАЙКОВАЯ ЦЕНА — цена, по которой Вы можете покупать или продавать акции.

ЦЕНА ОПЦИОНА — цена, которую Вы заплатили за право купить или продать 100 акций при достижении страйковой цены до даты истечения.

Вот пример биржевого колл-опциона: IBM Июль 60 (по) 3.

Давайте рассмотрим каждую часть.

Часть I: “IBM” — означает название акции. Этот опцион является правом купить 100 обычных акций Корпорации IBM.

Часть II: Июль — означает, когда ваше право истекает. Это - срок годности, который приходится на субботу немедленно после третьей пятницы месяца истечения. В этом случае, это - месяц июль.

Часть III: “60” — представляет собой цену исполнения, по которой акция IBM может быть куплена. Эта цена упоминается также как страйковая цена.

Часть IV: “ (по) 3 — относится к последней операционной цене, по которой этот опция был куплен или продан на один оценочный пункт. 3 представляют собой 3 $, цену покупки одной акции. Все биржевые опционы заключают в себе право покупать или продавать 100 акций. Поэтому, всегда умножайте цену на 100, чтобы получить истинную цену опциона. В этом случае, истинная цена - 300 $ (3 $ х 100 = 300 $).

ОПЦИОННАЯ БИРЖА

Место для торговли биржевыми опционами называют опционной биржей. Опционная биржа, подобно фондовой бирже, является аукционным рынком, где покупатели и продавцы собираются, чтобы торговать ценными бумагами. В нашем случае, ценными бумагами являются биржевые опционы. Первая из таких бирж, Чикагская Стендовая Опционная биржа - Chicago Board Options Exchange (CBOE), была учреждена в апреле 1973 года. После её успеха, были образованы и другие биржи. Все они являются нашими дворцами казино.

(Ещё раз напоминаю, когда мы говорим “акции” мы имеем также в виду и фьючерсы).

Опционы также доступны на биржах фондовых индексов типа Индустриальной Средней Доу Джонса - Dow Jones Industrial Average, S&P 500 Index и S&P 100 Index (средней - включающей Акции 100 компаний, рыночная стоимость которых превышает 5 млрд. долларов США).

Акции, включенные в список таких опционных бирж, должны соответствовать набору строгих критериев.

Каждая акция должна иметь, по крайней мере, три различных опциона, внесенных в биржевой список, но может иметь и больше. От каждой акции в список вносятся опционы, которые истекают в следующие два месяца, и каждые три месяца — и так на девять месяцев вперёд.

Кроме того, в 1990 году были введены долгосрочные опционы. Долгосрочные опционы могут действовать более двух лет до их истечения и упоминаются как Leaps® - Долгосрочные Обыкновенные Упреждающие Ценные бумаги (Long-Term Equity Anticipation Securities).

Почему некоторые акции имеют больше опционов и больше страйковых цен, чем другие? Когда акции включены в список Биржи, опционы с одной или двумя страйковыми ценами становятся доступными. Согласно правилам, каждой акции следует иметь четыре - восемь биржевых опционов. При существенном изменении рыночной цены акций, становятся доступными новые опционы с новыми страйковыми ценами. Обычно, опционы с новыми страйковыми ценами устанавливаются с 5-ти пунктовыми интервалами, если цена акции не ниже 50. Если акция ниже 50, страйковые цены обычно доступны в 2-1/2- пунктовых интервалах. Многие акции имеют в наличии сотни различных опционов.

ЦЕНА ОПЦИОНА

Цена - самый важный элемент биржевого опциона. Цена опциона, устанавливаемая Опционной Биржей, складывается из двух частей: внутренней и временной стоимости.

ВНУТРЕННЯЯ СТОИМОСТЬ

Внутренняя стоимость является реальной стоимостью опциона. Это означает, что, если Вы исполняете свой колл-опционный контракт (который обычно никогда не осуществляется на опционном рынке), Вы покупаете 100 обычных акций по более низкой цене, чем текущая рыночная цена этих акций. Таким образом, опцион имеет реальную стоимость.

Если бы Вы должны были исполнить пут-опционный контракт с внутренней стоимостью, Вы продали бы 100 акций по более высокой цене, чем текущая рыночная цена обычной акции — пут-опцион тоже будет иметь тогда реальную стоимость.

ВРЕМЕННАЯ СТОИМОСТЬ

Помните, что опцион является правом, которым Вы обладаете определенное время. Вы должны заплатить за это право некоторую сумму денег, которая называется временной стоимостью. Эта сумма является мерилом того, что рынок думает о будущем опциона.

По мере прохождения времени, стоимость опциона уменьшается. Фактически, временная стоимость опциона непрерывно стремится к «0», поскольку по мере его прохождения опцион достигает конца своей жизни.

Временная стоимость является самым важным фактором, с которым мы работаем. Во многих случаях, опционы, которые Вы покупаете, будут опционами, оцениваемыми только по временной стоимости — без внутренней стоимости.

ВНУТРЕННЯЯ СТОИМОСТЬ + ВРЕМЕННАЯ СТОИМОСТЬ = ЦЕНА ОПЦИОНА

Здесь следует объяснить два понятия: «в-деньгах» и «вне денег» (in-the-money and out-of-the-money). Колл-опцион является «в деньгах», когда страйковая цена, по которой Вы можете купить акцию, ниже, чем текущая рыночная цена. «Вне денег», разумеется, противоположная ситуация; страйковая цена выше, чем текущая рыночная цена.

Опцион, вероятно, будет более дешевым для покупки, когда он является «вне денег». Но, покупая такой опцион, Вы надеетесь, что обстановка на рынке изменится и Ваш опцион перейдет «в-деньги» прежде, чем истечет время жизни опциона.

Опытный игрок, является ли он покупателем или продавцом (автором опциона в роли владельца казино), будет проводить большинство своего времени с опционами «вне денег», которые имеют только временную стоимость.

Суммируем вышесказанное. Цена опциона определяется путём добавления внутренней стоимости к временной стоимости. Внутренняя стоимость является реальной стоимостью опциона. Временная стоимость является стоимостью, которой Вы оцениваете возможность достижения опционом некоторой внутренней стоимости при наличии движения курса акций через страйковую цену «в-деньги».

ВОЛАТИЛЬНОСТЬ

Очевидная истина — чтобы достичь успеха в пари, что акция двинется вверх или вниз, Вы должны держать пари на акцию, которая известна как двигающаяся вверх или вниз. Поэтому, другим элементом, который влияет на цену биржевого опциона, является ценовая волатильность акции, величина, на которую курс акции переместится вверх и вниз.

Цена акции, имеющая высокую волатильность, обычно перемещается в очень широком диапазоне в определённый промежуток времени. Волатильная акция может двигаться на 40 % - 60 % от своей базисной цены ежегодно. Такие широкие ценовые движения дают большую вероятность перемещения цены акции через страйковую цену биржевого опциона, и, в результате, тот опцион может дать более высокую прибыль (временную стоимость).

С другой стороны, акция с низкой волатильностью обычно торгуется в пределах узкого диапазона, не перемещаясь очень далеко в любом направлении. Это будет иметь отрицательный эффект на цену опциона, так как вероятность перемещения курса акций, через страйковую цену опциона уменьшится.

Однако понимание волатильности акции на рынке опционов может быть коварным. В некоторых случаях, акции, которые исторически были весьма волатильны, могут достигнуть периодов некоторого бездействия. И, наоборот, акции, которые обычно имеют очень низкую ценовую волатильность, могут внезапно драматично двинуться в том или ином направлении. Эти изменения в динамике цен изменяют влияние этого фактора на биржевой опцион.

ЛИКВИДНОСТЬ

Хотя цена акции, время жизни опциона, и волатильность акции могут быть факторами, определяющими 90 % цены опциона, другим фактором, имеющим мощное косвенное влияние на динамику цены опциона, является величина ликвидности, которая существует особо для каждого биржевого опциона. Ликвидность имеет отношение к объему торговли, или способности легко войти или выйти из опционной позиции.

Ликвидность означает, что многие покупатели и продавцы способны поручиться за такие сделки. Опционы, которые не имеют ликвидности, могут заблокировать Вас в позиции или воспрепятствовать Вам взять достаточно большую позицию, чтобы сделать сделку заслуживающей внимания. Ликвидность на рынке опционов может быть измерена числом биржевых опционов, которые продаются каждый день и открытым интересом (open interest). Открытый интерес означает число контрактов, которые не были закрыты и в данный момент открыты.

Например, сколько июльских коллов IBM со страйком 60 продаются в обычный день? Вычисление такого среднего числа дало бы Вам понимание ликвидности этого опциона. Обратите внимание, что ликвидность изменяется в течение жизни определенного опциона. Июльские коллы IBM со страйком 60 могут не иметь никакой ликвидности вообще, когда акция стоит 90, потому что пока опцион так далеко «в-деньгах», им никто не интересуется. С другой стороны, опцион может не иметь никакой ликвидности вообще, если акция стоит 30, потому что сейчас опцион так далеко «вне денег», что он едва имеет какую-либо ценность вообще.

Также, если июльскому коллу IBM со страйком 60 осталось ещё восемь месяцев до истечения, цена опциона может быть настолько высока, что испытывается недостаток в необходимой ликвидности для эффективной торговли. Фактически, семи-, восьми- или девятимесячные опционы обычно не имеют той ликвидности, которая подкрепляет двух- или трехмесячные опционы.

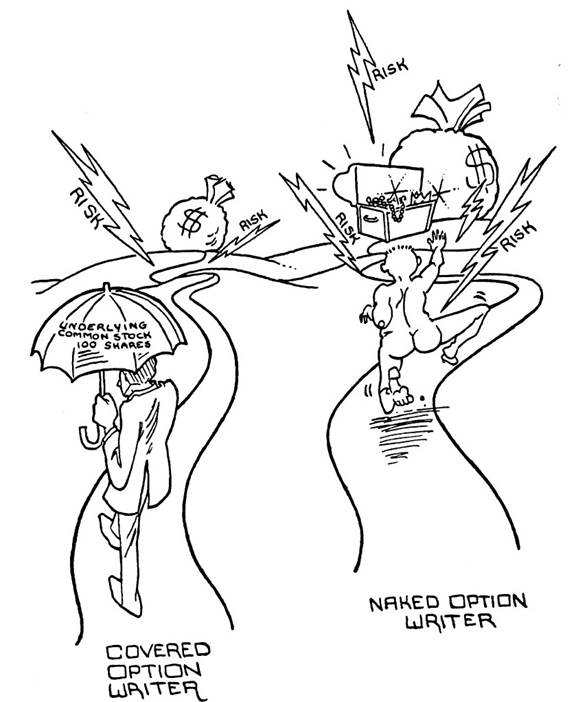

АВТОРЫ ОПЦИОНОВ

Если Вы покупаете ПРАВО продать или купить акцию по некоторой цене за данное время, Вы должны это право купить у кого-то. Этот кто-то является автором опциона. Другими словами, если опционный покупатель является аналогом стороны, которая делает ставки на ценовое действие определенной акции, спонсором той стороны, которая держит пари, является автор опциона, владелец казино.

Он берет ставки покупателя опциона и, в известном смысле, расплачивается, когда покупатель опциона становится победителем. Когда покупатель опциона является проигравшим, автор кладёт в карман выручку от продажи опциона покупателю.

Проще говоря, авторы опциона продают опцион охотнее, чем покупают его. Продавец (автор) опциона имеет преимущество во времени перед покупателем опциона, потому что в отличие от покупателя, время работает на продавца. С прохождением времени, опцион обесценивается. Это обесценивание, является той ценностью, которая плавно переходит в карман автора опциона.

Давайте возьмём пример. Предположим, что Вы купили октябрьский колл Intel со страйком 25. Допустим, что есть три месяца, оставленные для существования того опциона. Вы платите за него 300 $, плюс комиссию. В то же самое время, когда Вы покупаете тот опцион, кто-то неизвестный Вам, с другой стороны Опционной Биржи продает (выписывает) тот опцион и получает ваши 300 $.

Эти деньги уйдут на его счет, так что, в некотором смысле, Вы только что поместили 300 $ в карман автора опциона. Теперь он несёт некоторые обязательства. Если Вы запрашиваете 100 акций Intel до истечения вашего опциона, он должен поставить Вам 100 акций Intel по цене 25.

Давайте предположим, что цена Intel - теперь 23, что означает, что мы работаем с опционом «вне денег». Проходит один месяц, и акция двинулась от 23 до 24. Опцион Intel 25 октября обесценился с 300 $ до 200 $, даже притом, что акция двигалась вверх.

Автор опциона теперь имеет бумажную прибыль 100 $, исключая комиссию. Если он пожелает, он может вернуться на Опционную биржу, выкупить тот опцион за 200 $, и взять свою прибыль и, в некотором смысле, закрыть дверь казино.

С другой стороны, если он думает, что акция Intel собирается оставаться, там, где она есть или не двинется в любом случае выше 26 или 27, он будет стараться сохранить тот опцион и ждать пока тот не обесценится до самого ноля. Если Вы, покупатель опциона, держитесь за тот опцион, Вы будете продолжать смотреть, как он обесценивается, надеясь, что вдруг акция внезапно двинется в сильном и положительном направлении.

Другими словами, автор опциона имеет преимущество. В то время как он поддерживает вашу ставку, или опцион, она обесценивается. Вы, покупатель опциона, пока держите пари, теряете деньги. Однако если Вы хотите, Вы можете быть автором опциона, а не покупателем.

Совершенно верно. Вы, также, можете быть автором опциона. Вы можете быть в роли казино или букмекера. Где Вы еще сможете сделать это юридически?

ДВА ТИПА ОПЦИОННЫХ АВТОРОВ