Основные средства, участвующие в процессе производства постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного изнашивания.

Различают два вида износа – физический и моральный.

Физический износ представляет собой потерю стоимости основанных средств вследствие утраты ими характеристик, которыми они обладали в момент приобретения в связи с их эксплуатацией, естественного изнашивании (I фактор физического износа)я и под воздействием естественных сил природы (II фактор физического износа).

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа:

,

,

где И – сумма износа основных фондов (начисленная амортизация) за весь период эксплуатации, руб.;

ФП – первоначальная стоимость, руб.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

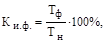

Для объектов, физический срок службы которых ниже нормативного, расчет ведется по формуле:

где Тф и Тн – фактический и нормативный сроки службы объекта, лет.

Для объектов, физический срок службы которых равен нормативному или превысил его, коэффициент рассчитывается по формуле:

,

,

где Тв – возможный остаточный срок службы объекта сверх фактического достигнутого в данный момент срока службы. Чаще всего определяется экспертным путем.

Моральный износ основных средств выражается в уменьшении их стоимости под влиянием научно-технического прогресса (средства труда обесцениваются, утрачивают стоимость до их физического износа).

Моральный износ проявляется в двух формах.

Первая форма заключается в том, что в результате повышения производительности труда снижаются затраты на производство средств труда (машин, оборудования) такой же конструкции и с такими же техническими характеристиками, что выпускались ранее.

Вторая формасостоит в том, что происходит обесценивание старых, ранее изготовленных машин, физически еще годных, вследствие появления новых, технически совершенных и производительных, которые вытесняют старые, экономически неэффективные.

На предприятии процессом физического и морального износа основных средств необходимо управлять. Главная цель этого управления – недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом на предприятии осуществляется посредством определенной политики воспроизводства основных фондов.

В процессе использования основных фондов неизбежно наступает момент, когда необходимо произвести замену фондов.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции старых основных средств, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов – обеспечение предприятия основными средствами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

Одним из способов накопления средств для воспроизводства основных фондов является амортизация.

Амортизация основных фондов

Амортизация – это процесс постепенного перенесения стоимости основных фондов на выпускаемую продукцию, путем включения в себестоимость.

Годовая сумма износа основных фондов, включенная в стоимость готового продукта, выпущенного с их помощью, называется годовыми амортизационными отчислениями.

Норма амортизации – это отношение годовых амортизационных отчислений к балансовой (первоначальной) стоимости основных средств, выраженное в процентах.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования. Срок полезного использования или амортизационный период, - это период, в течение которого использование объекта основных средств призвано приносить доход предприятию или служить для выполнения целей деятельности предприятия.

Амортизируемое имущество объединено в следующие амортизационные группы:

1-я – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2-я – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

3-я – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

4-я – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

5-я – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

6-я - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

7-я - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

8-я – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

9-я – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

10-я – имущество со сроком полезного использования свыше 30 лет.

Для основных средств, не указанных в амортизационных группах, срок полезного использования устанавливается предприятием самостоятельно в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Для определения амортизационных отчислений предприятия используют для начисления амортизации один из двух методов: линейный или нелинейный.

Предприятие должно использовать линейный метод начисления для зданий, сооружений, передаточных устройств, входящих в 8-10-ые. амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

По остальным объектам основных средств, входящих в состав соответствующей амортизационной группы, предприятие самостоятельно выбирает один из указанных методов.

1. Линейный метод

Линейный способ предусматривает одинаковое начисление амортизации и годовая сумма амортизационных отчислений (А) определяется исходя из первоначальной стоимости объекта основных средств (Фп) и нормы амортизации (На), исчисленной исходя из срока полезного использования этого объекта (Тп):

,

,

Приближенно норма амортизации определяется по формуле:

.

.

Таким образом:

.

.

Если известна ликвидационная стоимость объекта Фл, то норму амортизации можно определить более точно:

.

.

2. Нелинейный метод