Цель: раскрыть объекты бухгалтерского учёта по составу и функциональной роли, источники формирования активов (имущества) организации: внутренние (собственный капитал) и внешние (заемный капитал).

Итоговый контроль: тесты, бухгалтерские проводки.

Основные темы модуля:

а) Объекты бухгалтерского учёта

б) Хозяйственные средства организации

в) Источники формирования имущества

3.1 Глоссарий…………………………………………………………….43-45

3.2 Тестовые задания ……………………………………………………..45-49

3.3 Бухгалтерские проводки……………………………………………...49-50

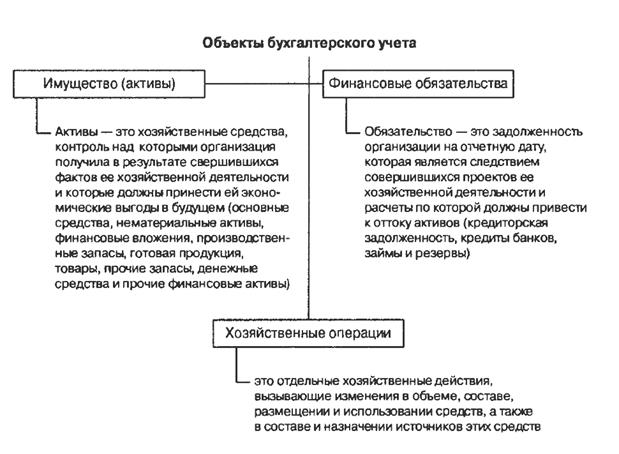

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (п. 2 ст. 1 Закона о бухгалтерском учете).

Имущество организации — это основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Хозяйственные операции — это отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств (рисунок 3.1.).

Рис. 3.1. Объекты бухгалтерского учета

По составу и функциональной роли имущество организации (активный капитал) подразделяют на две группы: внеоборотные активы и оборотные активы.

Во внеоборотные активы входят:

- нематериальные активы – право на пользование землей, водой и прочими природными ресурсами; патенты; изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность; объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

3.2. Имущество организации

- основные средства – здания, машины, оборудование, транспортные средства, инструмент и др. Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно, это позволяет предприятию, стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы, путем начисления амортизации (износа) по установленным нормам.

- незавершенное строительство – совокупность незаконченных и не введенных в действие объектов, строек: затраты на: строительные работы и реконструкцию, на проектно-изыскательские, геологоразведочные и буровые работы; затраты на строительно-монтажные работы, а также на инструменты и инвентарь.

- доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

- долгосрочные финансовые вложения – финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

Хозяйственные средства организации

К оборотным активам относятся:

- материальные оборотные средства:

Производственные запасы: сырье, основные и вспомогательные материалы, и т.п., которые участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию.

Незавершенное производство: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом. Готовая продукция, товары и прочие запасы.

Рис. 3.3. Хозяйственные средства организации

- денежные средства – сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

- средства в расчетах – дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.

- краткосрочные финансовые вложения – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. - являются наиболее легко реализуемыми активами.

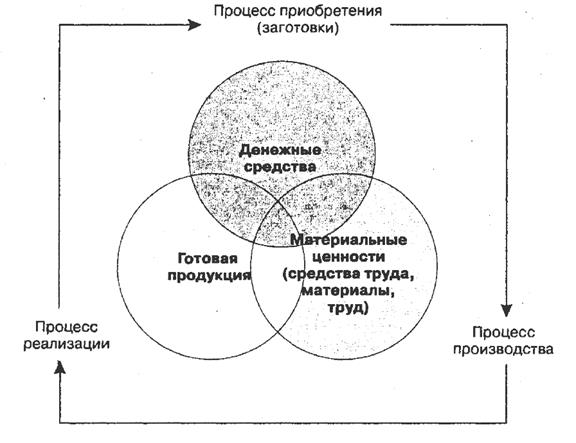

Непрерывное движение средств происходит в результате влияния хозяйственных операций, при которых финансовые ресурсы меняют свою форму и величину проходя полный оборот и последовательно переходя из одной формы (денежной, производственной и товарной) в другую.

Хозяйственные операции как объект бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, рабочей силы; производства и реализации.

В процессе приобретения (снабжения) объектом бухгалтерского учета являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т. д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями.

Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учета являются: израсходованные средства и предметы труда, амортизация, рабочая сила (необходимый труд в форме заработной платы), стоимость выполнения работ, готовой продукции и услуг.

Заключительной фазой кругооборота средств является процесс реализации, т. е. продажа готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве (рисунок 3.4.).

Рис. 3.4. Основные процессы хозяйственной деятельности

Источники формирования имущества

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать финансовыми ресурсами, из которых оплачивается приобретение активов.

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия (рисунок 3.5.)

Рис. 3.5. Источники хозяйственных средств организации

Источники собственных средств:

- Уставный капитал (фонд) – совокупность в денежном выражении вкладов учредителей (собственников) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

- Добавочный капитал – образуется за счет прироста стоимости внеоборотных активов.

- Резервный капитал – создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков.

- Нераспределенная прибыль – чистая прибыль или ее часть, направленная на накопление имущества организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

- Целевые финансирование и поступления – это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения.

Источники заемных средств:

- Кредиты банка - суммы кредитов банков;

- Заемные средства - суммы займов, полученных от небанковских организаций. Задолженность организации заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

- Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев.

- Долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

- Кредиторская задолженность - суммы задолженности:

1) перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы и оказанные услуги);

Глоссарий

Объекты бухгалтерского учета - имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Имущество организации - основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

Финансовые обязательства - задолженность предприятия на отчетную дату, к финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы.

Хозяйственные операции - отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств.

Нематериальные активы - учетные объекты, не обладающие физическими свойствами, но обеспечивающие организации получение дохода постоянно или в течении длительного срока их эксплуатации.

Объекты бухгалтерского учета - имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Имущество организации - основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

Финансовые обязательства - кредиторская задолженность, кредиты банков, займы и резервы.

Хозяйственные операции - отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств.Хозяйственные операции как объект бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, рабочей силы; производства и реализации.

Внеоборотные (долгосрочные) активы - включают:нематериальные активы (НМА), основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения.

Оборотные (краткосрочные) активы - включают: материальные оборотные средства,денежные средства, средства в расчетах (дебиторская задолженность),краткосрочные финансовые вложения.

Источники формирования активов (имущества) организации - источники собственных средств (собственный капитал) иисточники заемных средств (заемный капитал).

Источники собственных средств - включают: уставный капитал (фонд), добавочный капитал, резервный капитал, нераспределенная прибыль, целевые финансирование и поступления.

Источники заемных средств - включают: кредиты банка, заемные средства целевые финансирование и поступлениякредиторская задолженность.

Кредиты банка - суммы кредитов полученных в банках.

Заемные средства - суммы займов, полученных от небанковских организаций.

Кредиторская задолженность - включает суммы задолженности: перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности, по выданным собственным (товарным) векселя; перед предприятиями, в уставных капиталах которых доля организации составляет более 50% (дочерние общества) или более 20% (зависимые общества); перед работниками организации по оплате труда; по всем видам платежей в бюджет и во внебюджетные фонды и др.

3.2 Тестовые задания

Отметьте правильный ответ:

Задание 1.

Совокупность в денежном выражении вкладов учредителей (собственников) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами….

ƒ уставный капитал

ƒ новый органон

ƒ бухгалтерский учёт

ƒ прогресс учёности

Задание 2.

Имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности являются объектами учёта ….

ƒ бухгалтерского

ƒ управленческого

ƒ производственного

ƒ государственного

Задание 3

Средства действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно ………

ƒ основные

ƒ кредитные

ƒ производственные

ƒ государственный

ƒ статистические

Задание 4.

Отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств операции……

ƒ производственные

ƒ доходные

ƒ экономические

ƒ хозяйственные

Задание 5.

Задолженность, включающая суммы задолженности: перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности и др………….

ƒ философская

ƒ экономическая

ƒ маркетинговая

ƒ кредиторская

Задание 6.

Источники средств, включающие: уставный капитал (фонд), добавочный капитал, резервный капитал, нераспределенную прибыль, целевые финансирование и поступления………

ƒ собственные

ƒ обменные

ƒ товарные

ƒ услуг

Задание 7.

Активы включающие: материальные оборотные средства,денежные средства, средства в расчетах (дебиторская задолженность),краткосрочные финансовые вложения…..

ƒ процессные

ƒ производственные

ƒ контрольные

ƒ оборотные

Задание 8.

Кредиторская задолженность, кредиты банков, займы и резервы. обязательства…….

ƒ финансовые

ƒ производственные

ƒ маркетинговые

ƒ философские

Задание 9.

Имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности – это бухгалтерского учёта……

ƒ математика

ƒ метафизика

ƒ философия

ƒ объекты

Задание 10.

Отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств операции……..

ƒ математические

ƒ метафизические

ƒ трудовые

ƒ хозяйственные

Задание 11.

Самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли……..

ƒ предприятие

ƒ натурфилософия

ƒ реформация

ƒ политика

Задание 12.

Краткосрочная и долгосрочная задолженность может быть срочной и ……..

ƒ оперативной

ƒ статистической

ƒ реформационной

ƒ просроченной

Задание 13.

Хозяйственные операции, как объект бухгалтерского учёта состоят из ……

ƒ труд, земля, капитал

ƒ деньги, товар, деньги

ƒ товар, труд, земля

ƒ приобретение, производство, реализация

Задание 14.

Измерители обобщающие через рубли (или другую валюту) определяющие объем имущественных прав предприятия, его затраты, ранее выраженные в натуральных и трудовых измерителях………….

ƒ трудовые

ƒ гуманистические

ƒ денежные

ƒ натурфилософские

Задание 15.

Заключительной фазой кругооборота средств является процесс…… …

ƒ взаимозависимости

ƒ аналогии

ƒ дедукции

ƒ реализации

Задание 16.

Процесс производства является основной стадией кругооборота…….

ƒ организаций

ƒ обществ

ƒ средств

ƒ экономик

Задание 17

Анализ оборачиваемости капитала является одним из важнейших направлений аналитического…..

ƒ документооборота

ƒ исследования

ƒ сообщения

ƒ информации

Задание 18.

По результатам анализа оборачиваемости капитала можно судить об эффективности управления его активами и капиталом о его деловой……

ƒ пассивности

ƒ изменяемости

ƒ направленности

ƒ активности

Задание 19.

Для характеристики и измерения хозяйства, его движения используются натуральные, денежные, трудовые…….

ƒ показатели

ƒ измерители

ƒ документы

ƒ учредители

Задание 20.

Способ познания и отражения предмета бухгалтерского учёта.……

ƒ диалектика

ƒ труд

ƒ документооборот

ƒ метод

Задание 2.3 Бухгалтерские проводки

1. Получены по чеку с расчетного счета в кассу предприятия средства на выплату заработной работникам основного производства в сумме - 700000 руб. Сделайте бухгалтерские проводки.

2. Отпущены со склада материалы на нужды основного производства 5000 руб. Сделайте бухгалтерскую проводку.

3. Выданы из кассы денежные средства подотчетному лицу на хозяйственные нужды в сумме - 5000 руб. Сделайте бухгалтерские проводки. Сделайте бухгалтерскую проводку.

4. Учредитель организации внес в счет вклада в уставный капитал объект основных средств, оцененный учредителями в сумме - 105000 руб. Сделайте бухгалтерскую проводку.

5. Подписан акт приемки в эксплуатацию объекта основных средств внесенного учредителем в счет вклада в уставный капитал. Оценочная стоимость 105000 руб. Сделайте бухгалтерскую проводку.

6. Выдана из кассы предприятия заработная плата работникам основного производства в сумме - 680000 руб. Сделайте бухгалтерскую проводку.

7. Перечислено с расчетного счета в погашение задолженности поставщикам - 10000 руб. Сделайте бухгалтерскую проводку.

8. Поступили материалы от поставщика на сумму 40000 руб. Сделайте бухгалтерскую проводку.

9. Начислена амортизация основных средств используемых в основном производстве - 350 руб. Сделайте бухгалтерскую проводку.

10. Начислена заработная плата работникам за изготовление продукции в сумме - 780000 руб. Сделайте бухгалтерскую проводку.

11. На расчетный счет предприятия поступили денежные средства от покупателей в сумме - 480000 руб. Сделайте бухгалтерскую проводку.

12. На основании приходного кассового ордера № 15 Получена выручка в кассу предприятия в сумме - 95463 руб. Сделайте бухгалтерскую проводку.

13. Возвращено подотчетным лицом в кассу предприятия остаток подотчетной суммы - 450 руб. Сделайте бухгалтерскую проводку.

14. Депонирована не полученная в срок заработная плата в сумме - 20000 руб. Сделайте бухгалтерскую проводку.

15. Отпущены со склада материалы на основное производство в сумме 2000 руб. Сделайте бухгалтерскую проводку