Цель: раскрыть бухгалтерский учёт как информационную систему, этапы учётного процесса, цели и задачи, принципы бухгалтерского учета, нормативное регулирование в Р.Ф

Итоговый контроль: тесты.

Основные темы модуля:

а) Бухгалтерский учет как упорядоченная система сбора, регистрации и обобщения информации в денежном выражении.

б) Цели и задачи бухгалтерского учета.

в) Нормативное регулирование бухгалтерского учёта в Р.Ф.

1.1 Глоссарий………………………………………………………………29-30

2.2 Тестовые задания ……………………………………………………31-35

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (п. 1 ст. 1 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете») (рисунок 2.1.).

Рис. 2.1. Информационная система бухгалтерского учета

Под сплошным отражением хозяйственных операций подразумевается обязательный учет всего имущества, всех видов производственных запасов, затрат продукции, денежных средств, фондов, задолженности предприятия и т. д. Непрерывность (во времени) требует постоянного наблюдения и записи в документах фактов движения материальных ценностей, денежных средств, расчетов, кредитов и т. д., совершающихся на предприятии. При этом ни одна хозяйственная операция, не зарегистрированная в первичных документах (документальный учет), не может быть отражена в последующих этапах учетного процесса.

Исходя из определения бухгалтерского учета, учетный процесс состоит из различных этапов (рисунок 2.2.).  Рис. 2.2. Этапы учетного процесса

Рис. 2.2. Этапы учетного процесса

Бухгалтерский учет является важным звеном в формировании экономической политики предприятия, одним из главных механизмов управления производством и сбытом продукции (рисунок 2.3.).

Рис. 2.3. Основные задачи БУ

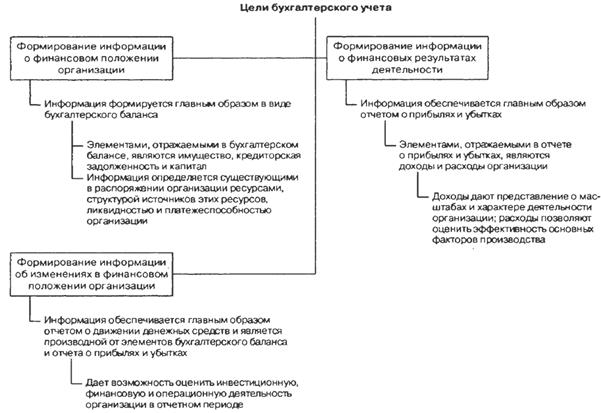

Цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, необходимой широкому кругу заинтересованных пользователей при принятии решений. Формируя и представляя обществу информацию о своей финансово-хозяйственной деятельности, предприятие решает свои текущие хозяйственные задачи, и прежде всего задачи привлечения капитала и установления хозяйственных взаимоотношений с другими участниками рынка (рисунок 2.4.).

Рис. 2.4. Цели бухгалтерского учета

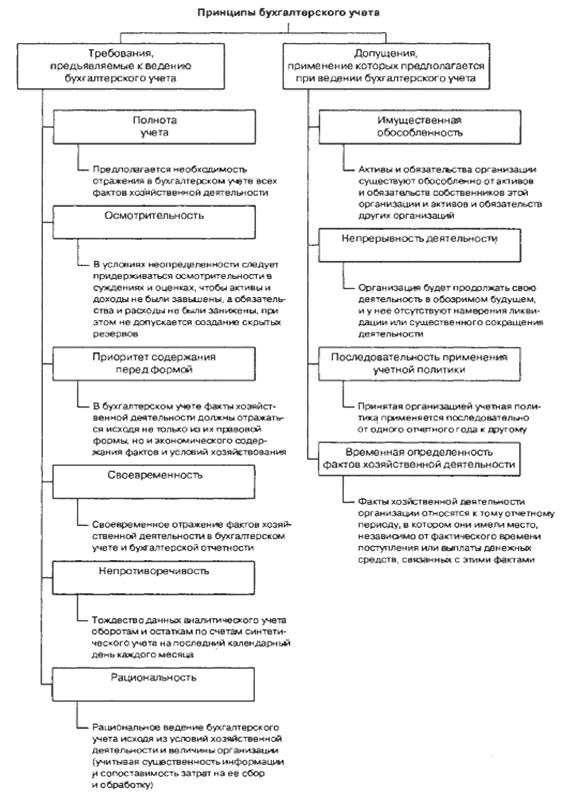

Принципы бухгалтерского учета

Принцип (лат. principium — основа, начало) — основное, исходное учение какой-либо теории, учения; руководящая идея, основное правило деятельности. То есть принцип — это правило, принятое или объявленное как некое руководство к действию.

Основываясь на общих принципах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности.

В бухгалтерском учете к основополагающим принципам следует отнести требования к ведению бухгалтерского учета и допущения, применение которых предполагается при ведении бухгалтерского учета (рисунок 2.5.).

Российские принципы бухгалтерского учета основываются на строгом соблюдении законодательных норм.

Рис. 2.5. Принципы бухгалтерского учета

Нормативное регулирование бухгалтерского учета

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Основным нормативным документом, регулирующим порядок ведения бухгалтерского учета в Российской Федерации, является Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете).

В соответствии со ст. 3 Закона о бухгалтерском учете основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Система нормативного регулирования бухгалтерского учета состоит из документов четырех уровней: законодательных, нормативных, методических и организационных (рисунок 2.6.).

К первой группе относятся законодательные документы: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами.

Рис. 2.6. Нормативное регулирование бухгалтерского учета в РФ

К третьей группе относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней.

К четвертой группе относятся рабочие документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации.

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации.

Глоссарий

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций

Цель бухгалтерского учета - формирование информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, необходимой широкому кругу заинтересованных пользователей при принятии решений.

Принцип (лат. principium — основа, начало) - основное, исходное учение какой-либо теории, учения; руководящая идея, основное правило деятельности, принятое или объявленное как некое руководство к действию.

Полнота учета - необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Осмотрительность - в условиях неопределенности следует придерживаться осмотрительности в суждениях и оценках, чтобы активы и доходы не были завышены, а обязательства и расходы занижены, при этом не допускается создание скрытых резервов.

Приоритет содержания перед формой - факты хозяйственной деятельности в бухгалтерском учете должны отражаться исходя не только из их правовой формы, но и экономического содержания и условий хозяйствования.

Своевременность - своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности.

Непротиворечивость - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

Рациональность - ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

Непрерывность деятельности - организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности.

Временная определенность фактов хозяйственной деятельности - факты хозяйственной деятельности относятся к тому отчетному периоду в котором они имели место, не зависимо от фактического времени поступления и выплаты средств.

Имущественная обособленность - активы и обязательства организации существуют, обособлено от активов и обязательств собственника этой организации и других организаций.

Законодательные документы - федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Нормативные документы - это документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами.

Методические документы - инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами.

Организационные (рабочие) - документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации.

2.2 Тестовые задания

Отметьте правильный ответ:

Задание 1.

Документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами…..

ƒ исторические

ƒ новые

ƒ нормативные

ƒ прогрессивные

Задание 2.

Документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации.

ƒ бухгалтерские

ƒ управленческие

ƒ производственные

ƒ организационные

Задание 3.

Инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами……

ƒ бухгалтерские

ƒ управленческие

ƒ государственные

ƒ методические

Задание 4.

Основное, исходное учение какой-либо теории, учения; руководящая идея, основное правило деятельности, принятое или объявленное как некое руководство к действию. ….

ƒ производство

ƒ доход

ƒ принцип

ƒ маркетинг

Задание 5.

Рабочие документы, формирующие учетную политику предприятия, положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации относятся к группе…

ƒ четвёртой

ƒ первой

ƒ второй

ƒ третьей

Задание 6.

Документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней…..

ƒ бухгалтерские

ƒ управленческие

ƒ производственные

ƒ государственные

ƒ методические

Задание 7.

Основным нормативным документом, регулирующим порядок ведения бухгалтерского учета в Российской Федерации, является федеральный……

ƒ процесс

ƒ закон

ƒ контроль

ƒ рассуждение

Задание 8.

Российские принципы бухгалтерского учета основываются на строгом соблюдении законодательных……

ƒ принципов

ƒ контроля

ƒ норм

ƒ звеньев

Задание 9.

Во всём мире бухгалтерский учет понимают как деловой язык….

ƒ математики

ƒ метафизики

ƒ философии

ƒ бизнеса

Задание 10.

Бухгалтерский учёт – это важное звено формирования экономической……

ƒ математики

ƒ метафизики

ƒ политики

ƒ диалектики

Задание 11.

В бухгалтерском учёте имущество организации, их обязательства, хозяйственные операции являются…….

ƒ объектами

ƒ субъектами

ƒ реформами

ƒ политикой

Задание 12.

Структура бухгалтерии и организации дела должна обеспечить выполнение учётных…..

ƒ операций

ƒ задач

ƒ реформ

ƒ норм

Задание 13.

Измерители применяются для измерения основных средств, сырья, материалов, топлива и др. (кг., шт., м)

ƒ трудовые

ƒ натуральные

ƒ денежные

ƒ натурфилософские

Задание 14.

Измерители обобщающие через рубли (или другую валюту) определяющие объем имущественных прав предприятия, его затраты, ранее выраженные в натуральных и трудовых измерителях………….

ƒ трудовые

ƒ гуманистические

ƒ денежные

ƒ натурфилософские

Задание 15.

Между оперативным, налоговым и статистическим учётом существует тесная взаимосвязь и …

ƒ взаимозависимость

ƒ аналогия

ƒ дедукция

ƒ индукция

Задание 16.

Денежный измеритель выступающий средством выражения кредитных и расчётных связей между …….

ƒ организациями

ƒ обществами

ƒ верованиями

ƒ экономиками

Задание 17

Данные оперативного учёта получают из первичных…..

ƒ документов

ƒ рук

ƒ сообщений

ƒ интриг

Задание 18.

С помощью денежного измерителя рассчитываются обобщающие……

ƒ показатели

ƒ измерители

ƒ документы

ƒ учредители

Задание 19.

Для характеристики и измерения хозяйства, его движения используются натуральные, денежные, трудовые…….

ƒ показатели

ƒ измерители

ƒ документы

ƒ учредители

Задание 20.

Важнейшие показатели хозяйственной деятельности выражаются только в форме……

ƒ денежной

ƒ трудовой

ƒ документальной

ƒ учредительной