История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Таблица 4

Анализ состава и структуры дебиторской задолженности, тыс. руб.

| Состав дебиторской задолженности | На начало периода 01.01.2010 | На конец периода 01.04.2010 | Изменения | |||

| Сумма | % | Сумма | % | Сумма | % | |

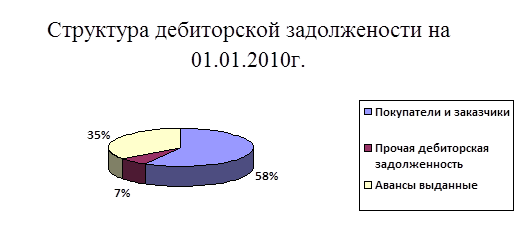

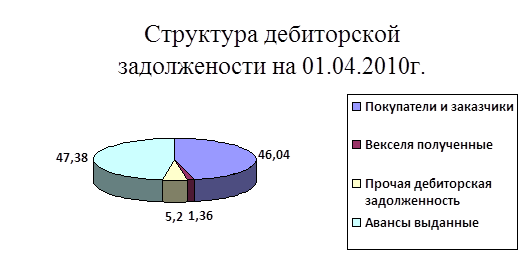

| Покупатели и заказчики | 7 93 | 58,09 | 1345 | 46,04 | 552 | -12,05 |

| Векселя полученные | - | - | 40 | 1,36 | 40 | 1,36 |

| Прочая дебиторская задолженность | 89 | 6,52 | 1 52 | 5,2 | 63 | -1,32 |

| Авансы выданные | 4 83 | 35,38 | 1384 | 47,38 | 901 | 12 |

| И Т О Г О: | 1365 | 100,00 | 2921 | 100,00 | 1556 | 113,9 |

Рисунок 2 - Структура дебиторской задолженности ООО ПСК "Оптима" на 01.01.2010 год

Рисунок 3 - Структура дебиторской задолженности ООО ПСК "Оптима" на 01.04.2010 год

Проанализировав данные таблицы 4 можно сделать выводы, что дебиторская задолженность увеличилась на 1556 тысяч рублей или на 113,9%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 58,09 % до 46,04 % Удельный вес прочей авансов выданных, наоборот, увеличился на конец отчетного периода на 12%, с 35,38% до 47,38%

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и прочая дебиторская задолженность. Если на начало года расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тысяч рублей, то есть удельный вес этой суммы в общей сумме задолженности составил 1,36%. По статье "Прочая дебиторская задолженность", на начало года сумма задолженности составила 89 тысяч рублей или 6,52 % от общей суммы задолженности. Затем на конец года ее размер увеличился до 152 тысяч рублей в то время как доля прочей дебиторской задолженности уменьшилась с 6,52 % до 5,2%. Наибольший удельный вес в структуре дебиторской задолженности составляет задолженность покупателей. Основные задолженники ООО ПСК "Оптима" приведены в таблице 5.

|

|

Таблица 5

Основные покупатели - задолженники ООО ПСК "Оптима", тыс. руб.

| Организация | Сумма задолженности, т. р. | Изменения | |

| На начало периода 01.01.2010 | На конец периода 01.04.2010 | ||

| ООО "МКП" | 232 | 573 | 291 |

| ООО "ЧелябМетиз" | 48 | 323 | 275 |

| ООО "УРСА" | 105 | 165 | 60 |

| ООО "Вееро" | 156 | 99 | -57 |

| ООО " ПЕТР " | 37 | 89 | 52 |

| ООО "Юриком" | 0 | 28 | 28 |

| ООО "ЭкоБизнес" | 133 | 0 | -133 |

| Прочие | 82 | 68 | -14 |

| Итого | 793 | 1345 | 552 |

Рисунок 4 - Задолженность крупнейших покупателей на 01.01.2010 и на 01.04.2010 год

Из таблицы 5 следует, что задолженность основных задолженников увеличилась на 552 тыс. руб. или на 12,05%. Наибольшая дебиторская задолженность наблюдается у ООО "МКП" и составляет 573 тыс. руб.

У ООО "ЧелябМетиз" дебиторская задолженность к концу периода возросла на 275 тыс. руб., а у ООО "УРСА" дебиторская задолженность к концу периода возросла на 60 тыс. руб., а у ООО " ПЕТР " " дебиторская задолженность к концу периода возросла на 52 тыс. руб., а у ООО "Юриком" на 28 тыс. руб. Уменьшение дебиторской задолженности наблюдается у ООО "Вееро" на 57 тыс. руб., а у прочих дебиторов на 14 тыс. руб.

Отсутствие дебиторской задолженности наблюдается у ООО "ЭкоБизнес".

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, то есть то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

|

|

К неоправданной дебиторской задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности.

После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Это связано с тем, что не вся дебиторская задолженность может быть взыскана. Возвратность её определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка, или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Необходимо знать реальность и правильность определения вероятности возврата дебиторской задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лет.

Например, процент не возврата долгов ООО ПСК "Оптима", с оставил в:

году - 4,8%

году - 6,3%

году - 8,8%,

то средний процент не возврата долгов за три года составит:(4,8+6,3+8,8) /3=6,63%.

Однако нельзя его применять за анализируемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста невозврата. Поэтому целесообразно проанализировать:

· какой процент невозврата дебиторской задолженности приходился на одного или несколько главных должников, будет ли влиять неплатеж одного из главных должников на финансовое положение предприятия;

· каково распределение дебиторской задолженности по срокам образования;

|

|

· какую долю векселей в дебиторской задолженности представляет продление старых векселей;

· были ли приняты скидки и другие условия в пользу потребителя, например его право на возврат продукции.

|

|

|

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!