Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ООО «Турбо-Тех» производит и продает петли для ворот и сильфонную подводку для газа и воды, осуществляет ремонт турбокомпрессоров всех видов, проводит токарные и фрезеровочные работы.

Целью ООО «Турбо-Тех», как и для любого предприятия, является получение прибыли.

На предприятии имеется один учредитель.

Организация находится в частной собственности.

Организационно - правовая форма: Общество с ограниченной ответственностью.

ООО «Турбо-Тех» производит оценку материалов и товаров по средней себестоимости. Вариант применения средних оценок стоимости материалов - взвешенная оценка (исходя из среднемесячной стоимости).

Предприятие применяет повременную форму оплаты труда.

Общехозяйственные расходы распределяются по всем видам номенклатуры, включая товары.

Базой распределения общехозяйственных расходов является выручка от продаж.

Издержки обращения списываются пропорционально остатку товара.

База распределения прямых расходов для целей налогового учета - сумма прямых затрат.

Метод распределения косвенных расходов по видам деятельности - доходы от реализации.

Метод определения выручки для учета НДС - по отгрузке.

Налоговый период по НДС - квартал.

Объектами бухгалтерского учета ООО «Турбо-Тех» являются:

факты хозяйственной жизни;

активы;

- обязательства;

источники финансирования его деятельности;

доходы;

расходы.

Учредительными документами ООО «Турбо-Тех» являются:

устав организации;

решение учредителя;

свидетельства о постановке на учет в налоговый орган, в органы социального страхования;

опись в государственном реестре юридических лиц.

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем ООО «Турбо-Тех».

|

|

Руководитель организации обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета.

Бухгалтерский учет ведется с использованием Плана счетов, который является единым документом на всей территории Российской Федерации, поэтому употреблять счета нужно в строгом соответствии с их назначением и номером в Плане счетов (иначе в документации будет путаница, особенно при межфирменных операциях).

План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В нём приведены наименования и коды синтетических счетов (или счетов первого порядка) и субсчетов (или счетов второго порядка).

Для компьютерной обработки учетной информации ООО «Турбо-Тех» использует бухгалтерскую программу «1С: Бухгалтерия» версии 7.7»

Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия.

Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия.

Анализ хозяйственной деятельности ООО «Турбо-Тех»

Источниками информации для анализа хозяйственной деятельности ООО «Турбо-Тех» являются отчет о прибылях и убытках и бухгалтерский баланс.

|

|

На предприятии проведен анализ структуры имущества и источников его формирования за 2009, 2010 и за 2011 года и рассчитаны показатели ликвидности и финансовой устойчивости. Данные для анализа и расчета показателей приведены в таблицах 1.1-1.5.

Таблица 1.1

Анализ структуры имущества и источников его формирования за 2009 - 2011 гг. в тысячах рублей

| Наименование показателя | 2009г. | 2010г. | 2011г. | Изменения | |||||||||||||

|

|

|

| 2010 г. к 2009г. | 2011 г. к. | |||||||||||||

| тыс. руб. | % к валюте баланса | тыс. руб. | % к валюте баланса | тыс. руб. | % к валюте баланса | тыс. руб. | Темп роста,% | тыс. руб. | Темп роста,% | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |||||||

| ИМУЩЕСТВО ПРЕДПРИЯТИЯ | |||||||||||||||||

| 1. Внеоборотные активы | - | - | - | - | - | - | - | - | - | - | |||||||

| Нематериальные активы | - | - | - | - | - | - | - | - | - | - | |||||||

| Основные средства | - | - | - | - | - | - | - | - | - | - | |||||||

| Незавершенное строительство | - | - | - | - | - | - | - | - | - | - | |||||||

| Доходные вложения в материальные ценности | - | - | - | - | - | - | - | - | - | - | |||||||

| Долгосрочные финансовые вложения | - | - | - | - | - | - | - | - | - | - | |||||||

| Отложенные налоговые активы | - | - | - | - | - | - | - | - | - | - | |||||||

| Итого по разделу 1 | - | - | - | - | - | - | - | - | - | - | |||||||

| 2. Оборотные активы | - | - | - | - | - | - | - | - | - | ||||||||

| Запасы | 2022 | 47,96 | 1607 | 75,27 | 1872 | 82,54 | -415 | 79,47 | 265 | 116,49 | |||||||

| в том числе: | - | - | - | - | - | - | - | - | - | - | |||||||

| сырье и материалы | - | - | - | - | 977 | 23,17 | - | - | - | - | |||||||

| затраты в незавершенном производстве | - | - | - | - | - | - | - | - | - | - | |||||||

| готовая продукция и товары | 2022 | 47,96 | 1607 | 75,27 | 895 | 39,46 | -415 | 79,47 | -712 | 55,69 | |||||||

| расходы будущих периодов | - | - | - | - | - | - | - | - | - | - | |||||||

| прочие запасы и затраты | - | - | - | - | - | - | - | - | - | - | |||||||

| Налог на добавленную стоимость по приобретенным ценностям | 248 | 5,88 | 47 | 2,20 | 47 | 2,07 | -201 | 18,95 | 0 | 100 | |||||||

| Краткосрочная дебиторская задолженность | - | - | - | - | - | - | - | - | - | - | |||||||

| Долгосрочная дебиторская задолженность | 1551 | 36,79 | 330 | 15,46 | 211 | 9,30 | 1221 | 21,27 | 119 | 63,94 | |||||||

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - | - | - | - | |||||||

| Денежные средства | 376 | 8,92 | 151 | 7,07 | 135 | 5,95 | -225 | 40,16 | -16 | 89,40 | |||||||

| Прочие оборотные активы | 19 | 0,45 | - | - | 3 | 0,13 | - | - | -16 | 15,79 | |||||||

| Итого по разделу 2 | 4216 | 100 | 2135 | 100 | 2268 | 100 | -2081 | 50,64 | 133 | 106,23 | |||||||

| Валюта баланса | 4216 | 100 | 2135 | 100 | 2268 | 100 | -2081 | 50,64 | 133 | 106,23 | |||||||

| ИСТОЧНИКИ ОБРАЗОВАНИЯ ИМУЩЕСТВА | |||||||||||||||||

| 3. Капитал и резервы | - | - | - | - | - | - | - | - | - | - | |||||||

| Уставный капитал | 10 | 0,24

| 10 | 0,47 | 10 | 0,44 | 0 | 100 | 0 | 100 | |||||||

| Собственные акции, выкупленные у акционеров | - | - | - | - | - | - | - | - | - | - | |||||||

| Добавочный капитал | - | - | - | - | - | - | - | - | - | - | |||||||

| Резервный капитал | - | - | - | - | - | - | - | - | - | - | |||||||

| Нераспределенная прибыль (непокрытый убыток) | 32 | 0,76 | 41 | 1,92 | 117 | 5,16 | 9 | 128,12 | 76 | 285,36 | |||||||

| Итого по разделу 3 | 42 | 1,0 | 51 | 2,39 | 127 | 5,60 | 9 | 121,43 | 76 | 249,02 | |||||||

| 4. Долгосрочные обязательства, всего | - | - | - | - | - | - | - | - | - | - | |||||||

| Займы и кредиты | - | - | - | - | - | - | - | - | - | - | |||||||

| Отложенные налоговые обязательства | - | - | - | - | - | - | - | - | - | - | |||||||

| 5. Краткосрочные обязательства, всего | - | - | - | - | - | - | - | - | - | - | |||||||

| Займы и кредиты | - | - | - | - | - | - | - | - | - | - | |||||||

| Кредиторская задолженность | 4174 | 99 | 2084 | 97,61 | 2141 | 94,40 | -2090 | 49,93 | 57 | 102,73 | |||||||

| в том числе: | - | - | - | - | - | - | - | - | - |

| |||||||

| поставщики и подрядчики | 4139 | 98,17 | 1979 | 92,69 | 1719 | 75,79 | -2160 | 47,81 | -260 | 86,86 | |||||||

| задолженность перед персоналом организации | 11 | 0,26 | 59 | 2,76 | 15 | 0,66 | 48 | 536,36 | -44 | 25,42 | |||||||

| задолженность перед государственными внебюджетными фондами | 1 | 0,02 | 5 | 0,23 | 5 | 0,22 | 4 | 500 | 0 | 100 | |||||||

| задолженность по налогам и сборам | - | - | - | - | - | - | - | - | - | - | |||||||

| прочие кредиторы | 2 | 0,05 | 16 | 0,75 | 362 | 15,96 | 14 | 800 | 346 | 2262,5 | |||||||

| Задолженность перед участниками по выплате доходов | 1 | 0,02 | 6 | 0,28 | 17 | 0,75 | 5 | 600 | 11 | 283,33 | |||||||

| Доходы будущих периодов | - | - | - | - | - | - | - | - | - | - | |||||||

| Резервы предстоящих расходов | - | - | - | - | - | - | - | - | - | - | |||||||

| Итого по разделу 5 | 4174 | 99 | 2084 | 97,61 | 2141 | 94,40 | - 2090 | 49,93 | 57 | 102,73 | |||||||

| Валюта баланса | 4216 | 100 | 2135 | 100 | 2268 | 100 | - 2081 | 50,64 | 133 | 106,23 | |||||||

|

| |||||||||||||||||

Проанализируем каждую статью бухгалтерского баланса по данным таблицы 1.1

Запасы в 2010 году по сравнению с 2009 годом уменьшились на 415 тыс. рублей, темп роста составил 79,47%. В 2011 запасы увеличились по сравнению с 2010 годом на 265 тыс. рублей.

НДС по приобретенным ценностям в 2010 году по сравнению с 2009 годом уменьшился на 201 тыс. рублей и составил 47 тыс. рублей, темп роста 18,95%. В 2011 году НДС составил столько же.

В 2010 году дебиторская задолженность уменьшилась на 1221 тыс. рублей, темп роста - 1,27%. А в 2011 произошло уменьшение дебиторской задолженности еще на 119 тыс. рублей за счет сокращения отгрузки продукции покупателям, темп роста - 63,94%. Это положительный результат.

|

|

Денежные средства в 2010 году уменьшились на 225 тыс. рублей, темп роста - 40,16%. В 2011 году произошло уменьшение денежных средств еще на 16 тыс. рублей, темп роста составил 89,40%.

Прочие оборотные активы уменьшились на 16 тыс. рублей, темп роста - 15,79%.

В целом по активам баланса можно сделать следующий вывод: оборотные активы уменьшились в 2010 году по отношению к предыдущему году за счет снижения запасов, суммы налога на добавленную стоимость и денежных средств предприятия. В 2011 году произошло увеличение валюты бухгалтерского баланса на 133 тыс. рублей за счет увеличения суммы запасов 265 тыс. рублей.

Величина собственного капитала в течение трех лет не изменялась. Она составляет 10 тыс. рублей.

Нераспределенная прибыль в 2010 году выросла на 9 тыс. рублей, темп роста составил 128,12%. В 2011 она увеличилась еще на 76 тыс. рублей, темп роста - 285,36%.

В 2010 году кредиторская задолженность уменьшилась на 2090 тыс. рублей, темп роста составил 49,93%. А в 2011 году она увеличилась на 57 тыс. рублей из-за роста долга перед поставщиками, темп роста - 102,73%.

По пассиву бухгалтерского баланса мы наблюдаем тенденцию уменьшения краткосрочных обязательств в 2010 году по сравнению с 2009 г. На 2081 тыс. рублей, за счет снижения суммы кредиторской задолженности в 2010 г. По сравнению с 2009 годом.

Таблица 1.2

Абсолютные показатели, характеризующие ликвидность баланса организации на конец 2009-2011 гг. в тысячах рублей

| АКТИВ | 2009 | 2010 | 2011 | ПАССИВ | 2009 | 2010 | 2011 |

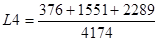

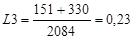

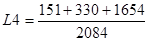

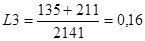

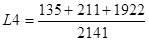

| Наиболее ликвидные активы (А 10) стр.1240+1250 | 376 | 151 | 135 | Наиболее срочные обязательства (П 1), стр.1520 | 4174 | 2084 | 2141 |

| Быстро реализуемые активы (А 2) Стр. 1230 | 1551 | 330 | 211 | Краткосрочные пассивы (П 2) Стр.1510+1550 | - | - | - |

| Медленно реализуемые активы (А 3) Стр.1210+ 1220+1260 | 2289 | 1654 | 1922 | Долгосрочные пассивы (П3) Стр.1410 +1530+1540 | - | - | - |

| Труднореализуемые активы (А 4) Стр.1100 | - | - | - | Постоянные пассивы (П 4) Стр.1300 | 42 | 51 | 127 |

| Баланс | 4216 | 2135 | 2268 | Баланс | 4216 | 2135 | 2268 |

Таблица 1.3

Анализ ликвидности баланса на конец 2009-2011 гг. в тысячах рублей

| Соотношения, требуемые для признания ликвидности баланса | 2009 | 2010 | 2011 |

| А1 > П1 | 376 < 4174 | 151 < 2084 | 135 < 2141 |

| А2 > П2 | 1551 > 0 | 330 > 0 | 211 > 0 |

| А3 > П3 | 2289 > 0 | 1654 > 0 | 1922 > 0 |

| А4 < П4 | 0 < 42 | 0 < 51 | 0 < 127 |

По данным таблицы 1.3 можно сделать следующий вывод: в 2009, в 2010 и в 2011 г.г. предприятие ликвидно за счет превышения суммы быстро реализуемых активов и медленно реализованных активов и уменьшения наиболее ликвидных активов над наиболее срочными активами.

Таблица 1.4

Нормативные финансовые коэффициенты

| Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения |

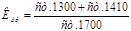

| Общий показатель платежеспособности |   - -

| ||

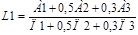

| Коэффициент абсолютной ликвидности |   Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств

| ||

| Коэффициент «критической» оценки |  Допустимое 0,7: 0,8 Желательно Допустимое 0,7: 0,8 Желательно  Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам

| ||

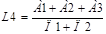

| Коэффициент текущей ликвидности |  Необходимое значение 1; оптимальное не менее 2,0Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства Необходимое значение 1; оптимальное не менее 2,0Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства

| ||

| Коэффициент финансовой устойчивости |  Опт. 0,8: 0,9 тревожное ниже 0,75Показывает, какая часть актива финансируется за счет устойчивых источников Опт. 0,8: 0,9 тревожное ниже 0,75Показывает, какая часть актива финансируется за счет устойчивых источников

|

|

|

По таблице 1.4 нормативные коэффициенты в 2009 году рассчитывали следующим образом:

(1.7)

(1.7)

0,09 (1.8)

0,09 (1.8)

(1.9)

(1.9)

=1,01 (1.10)

=1,01 (1.10)

=0,009 (1.11)

=0,009 (1.11)

За 2010 год:

(1.12)

(1.12)

0,07 (1.13)

0,07 (1.13)

(1.14)

(1.14)

=1,02 (1.15)

=1,02 (1.15)

=1,06 (1.16)

=1,06 (1.16)

За 2011 год:

(1.17)

(1.17)

0,06 (1.18)

0,06 (1.18)

(1.19)

(1.19)

=1,06 (1.20)

=1,06 (1.20)

=0,06 (1.21)

=0,06 (1.21)

Таблица 1.5

Основные показатели платежеспособности и финансовой устойчивости за 2009-2011 гг.

| Наименование показателей | Отчетный год | Отклонение | |||

| 2009 г | 2010 г | 2011 г | 2009 к 2010 | 2010 к 2011 | |

| Общий показатель платежеспособности | 0,44 | 0,39 | 0,38 | -0,05 | -0,01 |

| Коэффициент абсолютной ликвидности | 0,09 | 0,07 | 0,06 | -0,02 | -0,01 |

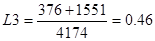

| Коэффициент «критической оценки» | 0,46 | 0,23 | 0,16 | -0,23 | -0,07 |

| Коэффициент текущей ликвидности | 1,01 | 1,02 | 1,06 | 0,01 | 0,04 |

| Коэффициент финансовой устойчивости | 0,009 | 0,02 | 0,06 | 0,011 | 0,04 |

По данным таблицы 1.5 можно сделать следующий вывод: в 2010 году общий показатель платежеспособности снизился на 0,05 за счет снижения наиболее ликвидных активов, быстро реализуемых активов, медленно реализуемых активов, наиболее срочных обязательств.

Коэффициент абсолютной ликвидности в 2010 году снизился по сравнению с 2009 годом на 0,02 за счет уменьшения наиболее ликвидных активов и наиболее срочных обязательств.

В 2011 году коэффициент критической оценки уменьшился на 0,07 по сравнению с 2010 годом за счет снижения наиболее ликвидных активов, быстро реализуемых активов и наиболее срочных обязательств.

Коэффициент текущей ликвидности увеличился в 2011 году по сравнению с предыдущим годом на 0,04 за счет повышения медленно реализуемых активов и наиболее срочных обязательств.

В 2011 году коэффициент финансовой устойчивости увеличился по сравнению с 2010 годом за счет увеличения капитала.

Далее был проведен горизонтальный и вертикальный анализ отчета о прибылях и убытках за 2010 и 2011 года. Данные для расчета предоставлены в таблицах 1.6 и 1.7.

Таблица 1.6

Горизонтальный анализ отчета о прибылях и убытках в тысячах рублей

| Наименование показателя | Период | Абсолютное отклонение | Относительное отклонение | |

| 2010 | 2011 | |||

| Доходы и расходы по обычным видам деятельности. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 3881 | 2240 | -1641 | 0,58 |

| Себестоимость проданных товаров, продукции, работ, услуг | (3511) | (1817) | -1694 | 0,52 |

| Валовая прибыль | 370 | 423 | 53 | 1,14 |

| Коммерческие расходы | (337) | (284) | -53 | 0,84 |

| Управленческие расходы | - | (36) | - | - |

| Прибыль (убыток) от продаж | 33 | 103 | 70 | 3,12 |

| Прочие доходы и расходы Проценты к получению | - | - | - | - |

| Проценты к уплате | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - |

| Прочие доходы | - | - | - | - |

| Прочие расходы | (18) | 8 | -10 | 0,44 |

| Прибыль (убыток) до налогообложения | 15 | 95 | 80 | 6,33 |

| Отложенные налоговые активы | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - |

| Текущий налог на прибыль | (6) | (19) | 13 | 3,16 |

| Прочие платежи в бюджет | - | - | - | - |

| Чистая прибыль (убыток) отчетного года | 9 | 76 | 67 | 8,44 |

| Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода | - | - | - | - |

| Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода | - | - | - | - |

| Совокупный финансовый результат периода | 9 | 76 | 67 | 8,44 |

Из таблицы 1.6 мы видим, что выручка от реализации в 2011 году уменьшилась на 1641 тыс. рублей, что составило 0,58%.

Себестоимость проданных товаров, продукции, работ и услуг уменьшилась на 1694 тыс. рублей за счет повышения производительности труда, составил 0,52%. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Валовая прибыль выросла на 53 тыс. рублей за счет уменьшения себестоимости проданных товаров, продукции, работ и услуг, что составило 1,14%, что является положительным результатом.

Коммерческие расходы уменьшились на 53 тыс. рублей, что составило 0,84%.

В 2011 году управленческие расходы составили 36 тыс. рублей.

Прибыль от продаж увеличилась на 70 тыс. рублей, что составило 3,12%.

Прочие расходы уменьшились на 10 тыс.рублей, что составило 0,44%.

Прибыль до налогообложения увеличилась на 80 тыс. рублей, 6,33%.

Текущий налог на прибыль увеличился на 13 тыс. рублей, что составило 3,16%.

Чистая прибыль увеличилась на 67 тыс. рублей, что составило 8,44%.

По горизонтальному анализу мы только определили количественное изменение показателей. Для того, что определить, как изменилась структура показателей за 2010 - 2011 года необходимо сделать вертикальный анализ.

Для проведения вертикального анализа сначала необходимо определить структуру показателей. Так как выручка распределяется на затраты на производство продукции (себестоимость), на коммерческие и управленческие расходы, а также на прочие расходы, на оплату налогов и в итоге на предприятии остается нераспределенная (чистая) прибыль. Из вышесказанного мы структуру показателей будем определять как удельный вес показателя в выручке от продаж. Для того чтобы получить более четкую структуру, некоторые показателя мы объединим в одну группу. Вертикальный анализ представлен в таблице 1.7.

Таблица 1.7

Вертикальный анализ отчета о прибылях и убытках в тысячах рублей

| Наименование показателя | Период | Удельный вес | Отклонение | ||

| 2010 | 2011 | 2010 | 2011 | ||

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 3881 | 2240 | 100 | 100 | 00-00 |

| Себестоимость проданных товаров, продукции, работ, услуг | (3511) | (1817) | 90,47 | 81,12 | -9,35 |

| Валовая прибыль | 370 | 423 | 9,53 | 0,18 | -9,35 |

| Коммерческие расходы | (337) | (284) | 8,68 | 12,68 | 4 |

| Управленческие расходы | - | (36) | - | - | - |

| Прибыль (убыток) от продаж | 33 | 103 | 0,85 | 4,60 | 3,75 |

| Прочие доходы и расходы. Проценты к получению | - | - | - | - | - |

| Проценты к уплате | - | - | - | - | - |

| Доходы от участия в других организациях | - | - | - | - | - |

| Прочие доходы | - | - | - | - | - |

| Прочие расходы | (18) | 8 | 0,51 | 0,44 | -0,07 |

| Прибыль (убыток) до налогообложения | 15 | 95 | 0,43 | 5,23 | 4,8 |

| Отложенные налоговые активы | - | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - | - |

| Текущий налог на прибыль | (6) | (19) | 0,17 | 1,04 | 0,87 |

| Прочие платежи в бюджет | - | - | - | - | - |

| Чистая прибыль (убыток) отчетного года | 9 | 76 | 0,26 | 4,18 | 3,92 |

| Результат от переоценки внеоборотных активов, не включаемых в чистую прибыль (убыток) периода | - | - | - | - | - |

| Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода | - | - | - | - | - |

| Совокупный финансовый результат периода | 9 | 76 | 0,26 | 4,18 | 3,92 |

Определив структуру показателей отчета о прибылях и убытках, мы можем теперь проанализировать и определить положительные и отрицательные изменения в структуре.

Из таблицы 1.7 мы видим, что удельный вес себестоимости проданных товаров в 2011 году по сравнению с 2010 годом уменьшился на 9,35%.

Удельный вес валовой прибыли году уменьшился на 9,35%. Удельный вес коммерческих расходов увеличился на 4%. Удельный вес прибыли от продаж вырос в 2011 году на 3,75%. Удельный вес прочих расходов уменьшился на 0,07%. Удельный вес прибыли до налогообложения увеличился на 4,8%. Удельный вес текущего налога на прибыль вырос на 0,87%. Удельный вес чистой прибыли увеличился на 3,92%.

Проведя горизонтальный и вертикальный анализ, мы заметили, что работа предприятия стала более прибыльной. Основные факторы, повлиявшие на улучшение финансовых результатов - уменьшение себестоимости и коммерческих расходов.

|

|

|

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!