Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Топ:

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Дисциплины:

|

из

5.00

|

Заказать работу |

МУЗ Вешкаймская ЦРБ зарегистрировано 21.08.1993 г. администрацией Вешкаймского района, регистрационный номер 251. Предприятие является юридическим лицом, имеет самостоятельный баланс и печать с наименованием предприятия.

Основным видом деятельности учреждения является оказание медицинских услуг населению.

Юридический адрес: р.п. Вешкайма, ул. Больничная, д. 1.

Предприятие получает денежные средства на расчетном счете в Вешкаймском РКЦ и производит все кассовые операции в соответствии с установленными правилами.

Организационная форма и совокупность способов ведения бухгалтерского учета, итоговое обобщение фактов хозяйственной деятельности в организации установлены «Положением об учетной политике МУЗ Вешкаймская ЦРБ (утверждено Приказом Министерства Здравоохранения). Форма ведения бухгалтерского учета мемориально-ордерная. Бухгалтерский учет на предприятии осуществляется с применением средств автоматизации.

Среднегодовая численность работников МУЗ Вешкаймской ЦРБ в 2002 г. – 500 человек, в 2003 г. – 493 человека, 2004г. – 488 человек.

Согласно штатного расписания бухгалтерский учет на предприятии ведется штатом бухгалтеров в количестве 7 человек, в том числе 1 бухгалтер по основным средствам, 1 – по материалам, 2 - бухгалтер по заработной плате, 1 - по взаиморасчетам между организациям, 1 – учет продуктов питания и главный бухгалтер.

В своей деятельности учреждение руководствуется Уставом организации, Законами РФ, другими действующими нормативными актами.

Установленные централизованные тарифные ставки, оклады, нормативы трудоемкости могут быть использованы в качестве ориентиров для дифференциро-вания оплаты труда в зависимости от профессии, квалификации работников, сложности и условий выполнения ими работ.

Норма выработки, норма времени, расценки, нормативы численности в организации разрабатываются в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 14 октября 1992 г. № 785 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки» и в целях упорядочения нормативной базы по вопросам оплаты труда работников учреждения здравоохранения. Поощрение производится в порядке и на условиях, утвержденных положением об оплате труда. Аналогичным порядком может быть введена оплата единовременного вознаграждения за выслугу лет.

Документом по учету отработанного времени работниками с повременной оплатой труда в МУЗ Вешкаймской ЦРБ является табель учета использования рабочего времени (приложение А).

Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени.

В зависимости от продолжительности различают следующие виды рабочего времени:

- рабочее время нормальной продолжительности;

- сокращенное рабочее время;

- неполное рабочее время.

Нормальная продолжительность рабочего времени работников на предприятиях, в учреждениях, организациях не может превышать 40 часов в неделю [2,С.25].

Сокращения продолжительность рабочего времени предусмотрена:

- для работников, не достигших возраста восемнадцати лет;

- в возрасте от 16 до 18 лет – не более 36 часов в неделю;

- в возрасте от 15 до 16 лет, а также для учащихся в возрасте от 14 до 15 лет, работающих в период каникул – не более 24 часов в неделю.

Продолжительность рабочего времени учащихся, работающих в течение учебного года в свободное от учебы время, не может превышать учебного года в свободное от учебы время, не может превышать половины вышеуказанных норм для лиц соответствующего возраста [2,С.30].

При пятидневной рабочей неделе продолжительность ежедневной работы определяется правилами внутреннего трудового распорядка или графиками сменности, утверждаемыми администрацией по согласованию с соответствующим выборным профсоюзным органом предприятия, с учетом специфики работы, мнения трудового коллектива и с соблюдением установленной продолжительности рабочей недели.

Работа в течение двух смен подряд запрещается. В МУЗ Вешкаймской ЦРБ сменная работа стационарах, т.к. они работают круглосуточно. Документом по учету отработанного времени со сдельной оплатой труда является график рабочего времени (приложение Б).

Пятидневная или шестидневная рабочая неделя устанавливается администрацией предприятия, учреждения, организации совместно с соответствующим выборным профсоюзным органом с учетом специфики работы.

Для работников, занятых на работах с вредными и опасными условиями труда, где установлена сокращенная продолжительность рабочего времен, а также для работников, имеющих особый характер работы, максимально допустимая продолжительность ежедневной работы не может превышать:

- при 36 часовой рабочей неделе – 8 часов;

- при 30 (и менее) – часовой рабочей неделе – 6 час.

Продолжительность рабочего дня, непосредственно предшествующего нерабочему праздничному дню, уменьшается на один час.

Уменьшение продолжительности рабочего дня перед нерабочим днем не производится в тех случаях, когда работникам сокращенная продолжительность рабочего времени. В непрерывно действующих организациях и на отдельных видах работ, где по условиям невозможно уменьшение продолжительности работы в праздничный день, переработка компенсируется дополнительного времени отдыха или с согласия работника оплатой по нормам, установленным для сверхурочной работы.

В соответствии с действующим положением норма рабочего времени на определенные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье, исходя из следующей продолжительности ежедневной работы:

-при 40-часовой рабочей неделе – 8 часов, в предпраздничные дни - 7 часов;

-при продолжительности рабочей недели менее 40 часов – количество часов, получаемое, в результате деления установленной продолжительности рабочей недели на пять дней; накануне праздничных дней в этом случае сокращение рабочего времени не производится.

В МУЗ Вешкаймской ЦРБ разработкой и расчетом всех необходимых показателей в области труда и заработной платы, в том числе количеством и составом работающих, занимается отдел кадров: прием на работу и увольнением, перемещением по службе и т.п. Документы по кадровому составу могут быть представлены в виде приказов, распоряжений, распорядительных записок, указаний за подписью руководителя организации [2,С.59].

Для работников бухгалтерии названные документы подразделяют на следующие группы:

-документы о дополнительных выплатах в виде премий, вознаграждений, компенсаций, пособий;

-документы на право отрыва от основной работы;

-прочие документы данного профиля.

Назовем унифицированные формы названных документов, утвержденные постановлением Госкомстата России от 06.04.01г. № 26: № Т-1 «Приказ о приеме на работу (приложение В), Т-2 «Личная карточка» (приложение Г), Т-4 «Учетная карточка работника», Т-5 «Приказ перевода на другую работу» (приложение Д), Т-6 «Приказ о предоставлении отпуска» (приложение Ж), Т-8 «Приказ прекращении трудового договора» (приложение К), Т -12 «Табель учета использования рабочего времени», Т-49 «Расчетно-платежная ведомость» (приложение Л), ф.417-«Карточка-справка» (приложение М).

Ознакомимся с основными разделами типовой межотраслевой формой по заработной плате (личная карточка № Т-2).

- общие сведения;

- сведения о военном учете;

- прием на работу, назначения, перемещения;

- повышение квалификации;

- профессиональная подготовка;

- аттестация;

- поощрения и награды;

- навыки работы вне специальности;

- дополнительные сведения;

- отпуска.

Следует заметить, что бухгалтерия МУЗ Вешкаймской ЦРБ дополнительно открывает и ведет по каждому табельному номеру, т.е. на каждого работающего, карточку – справку ф.417.Это основной документ аналитического характера, в котором за каждый месяц в отдельности регистрируются все сведения о суммах начисленной заработной платы по ее видам, поощрений, компенсаций, удержания и вычетов и суммах к выдаче на руки.

В МУЗ Вешкаймской ЦРБ учет использования рабочего времени ведется в табелях учета использования рабочего всех категорий работающих, но и для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате и получения данных об отработанном времени. Табель составляет в стационарах, поликлинике - старшая медицинская сестра, врачебный – заместитель главного врача, бухгалтерии – заместитель главного бухгалтера, на водителей - диспетчер.

Табель подписывается руководителем и передается в бухгалтерию один раз в месяц для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле методом сплошной регистрации, т.е. отметки всех явившихся, не явившихся, опозданий. На титульном листе табеля даны условные обозначения отработанного и одним десятичным знаком. В МУЗ Вешкаймской ЦРБ применяется компьютерная обработка учетных данных.

Следует отметить, что табель служит еще для контроля за соблюдением рабочими и служащими установленного режима, расчета заработной платы, а также составления статистической отчетности по труду.

Табели составляются в одном экземпляре и после соответствующего оформления передаются в бухгалтерию. Отметки в табеле о причинах неявок на работу или о работе неполного дня, о работе сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей и т. п.)

На основании данных карточки – справки составляется расчетная ведомость. Для составления отчета по труду на последней странице табеля представлены таблицы ежедневного учета использования времени и итоговая строка за месяц. Эти же данные необходимы для анализа организации труда в отделах и по организации труда в целом.

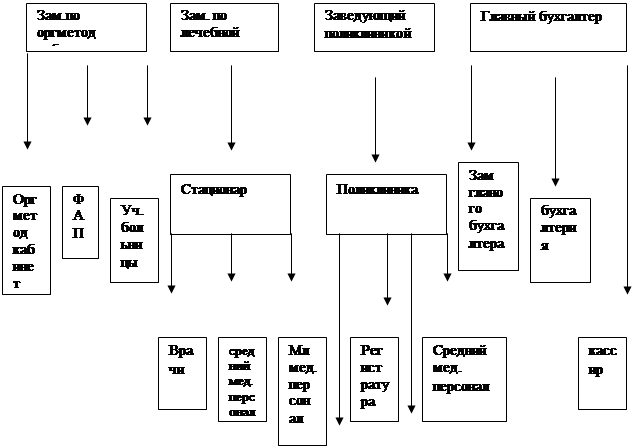

В отчетности по труду группы промышленно-производственного персонала выделяются три категории – медицинский персонал (старший – врачи, средний – сестры, младший – санитарки), рабочие и служащие (руководители, специалисты и другие служащие) (рисунок 1).

Показатели численности и состава персонала по группам и категориям регламентируются (определяются) в соответствии с инструкцией по заполнению унифицированных форм федерального государственного статистического наблюдения, утвержденной постановлением Госкомстата России от 19.01.00г.№4.

| |||||||||||||||

|  | |  | ||||||||||||

| |||||||||||||||

|

| ||||||||||||||

Рисунок 1 - Организационная структура и структура бухгалтерского аппарата

Обобщая изложенное, можно утверждать, что больница, прежде чем приступить к работе, планирует количественный состав рабочей силы, его состав по профессиям и квалификации, устанавливает тарифные ставки и оклады, рассчитывает общий размер фонда заработной платы и размер затрат.

МУЗ Вешкаймская ЦРБ начисление заработанной платы производится с помощью средств автоматизации.

В конце каждого месяца 27 подписанных руководителем табелей сдаются бухгалтеру по начислению зарплаты. Бухгалтер начисляет зарплату согласно положения об оплате труда, штатного расписания (приложение Н), тарификационного списка работников (приложение П).

В целях совершенствования нормативной базы по вопросам оплаты труда работников учреждений здравоохранения в соответствии с Постановлением Правительства Российской Федерации от 17.11.2000 г. № 404 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки», предусматривает единые принципы оплаты труда работников находящихся на бюджетном финансировании, на основе Единой тарифной сетки (таблица 1).

Таблица 1 - Тарифные ставки работников учреждения здравоохранения с 1 января 2005 года

| Разряды оплаты труда | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Трифные коэффициенты | 1,0 | 1,11 | 1,23 | 1,36 | 1,51 | 1,67 | 1,84 | 2,02 | 2,22 | 2,44 | 2,68 | 2,89 | 3,12 | 3,36 |

| Оклад, руб. | 720 | 800 | 886 | 980 | 1088 | 1203 | 1325 | 1455 | 1600 | 1757 | 1930 | 2081 | 2247 | 2420 |

Тарифная ставка первого разряда Единой тарифной сетки определяется федеральным законом [9,С.7].

Тарифные ставки второго и последующих разрядов ЕТС определяются Правительством РФ исходя из тарифной ставки первого разряда, установленного федеральным законом, и тарифных коэффициентов.

Работникам учреждений здравоохранения производятся доплаты:

- доплата за ночное время;

- доплаты к должностным окладам за совмещение должностей;

- доплаты за расширение зоны обслуживания;

- доплаты за вредность.

Размеры доплат и условия их выплаты устанавливаются учреждениями самостоятельно.

Работникам учреждений здравоохранения производятся надбавки за продолжительность непрерывной работы в следующих максимальных размерах:

- в размере 20% работникам, проработавшим непрерывно три года;

- в размере 30% работникам, проработавшим непрерывно пять лет.

Акушерка Рузанова Н.Д. работает по высшей категории по 11 разряду с окладом 1930 рублей получает 25% в связи с работой на селе. Месячный фонд заработной платы 2412. Стаж непрерывной работы 25 лет, размер надбавки в процентах – 30 %, в рублях – 724. Итого месячный фонд заработной платы 3136 рублей.

Санитарка Мыльникова Т.Б. работает по третьему разряду с окладом 886 рублей. Повышение оклада в связи с опасными условиями труда в размере 15%, что составляет 132 рублей. Месячная ставка 1018 рубль. Стаж непрерывной работы 14 лет, размер надбавки в процентах – 30%, в рублях – 266. Итого месячный фонд заработной платы 1284 рубля.

При простой повременной системе оплаты труда сумма заработка рабочему начисляется путем умножения его часовой (дневной) тарифной ставки на отработанное время по данным табельного учета. Служащим заработная плата начисляется в соответствии с установленным окладом и количеством проработанных дней. Работнику, проработавшему все рабочие дни в данном месяце, начисляется полный оклад. Если работник проработал не все рабочие дни, то его заработная плата определяется путем деления месячного оклада на количество рабочих дней в данном месяце и умножением полученного результата (среднедневного заработка) на количество фактически проработанных дней (таблица 2).

Всего в МУЗ Вешкаймской ЦРБ за февраль месяц 2005 года начислено заработной платы повременщикам 309064-27 руб.

Таблица 2 - Расчет начисления заработной платы за февраль месяц 2005 года

| ФИО | Отработано часов | Отработано дней | Стаж, % | Количество ночей,(дни) | Больничный лист, (дней) | Отпуск, (дней) |

| Смирнова Л.А. | - | 22 | 30 | - | - | - |

| Волкова М.В. | - | 10 | 20 | - | - | 12 |

| Мартынов Н.. | 264 | - | 80 | 10 | - | - |

| Иванова Н.П. | - | 14 | 30 | - | - | 20 |

| Синдюкова Е.С. | - | 5 | - | - | 17 | - |

| Воронова В.Н. | 198 | _- | 30 | 8 | -_ | _- |

Бухгалтер Смирнова Л.А с должностным окладом 1199 руб. в соответствие с табелем учета рабочего времени из 22 рабочих дней в феврале месяце 2005 г. отработала 22 дня.

Расчет заработной платы:

1199 руб.: 22 х 22=1199 руб.

Инспектор отдела кадров Волкова М.В. с должностным окладом 1300 руб. в соответствие с табелем учета рабочего времени из 22 дней рабочего времени отработала 10 дней. (12 дней инспектор находилась в очередном отпуске.)

Расчет заработной платы:1300 руб.:22 х 10 = 590-91 руб.

При простой повременной системе учитывается квалификация работника и его условия труда, но не достаточно обеспечивается прямая связь между конечными результатами труда и заработком.

Этот недостаток устраняется при применении повременно-премиальной системы, при которой сверх заработка, начисленного за отработанное время, начисляют премию за достижение определенных экономических показателей (выполнение и перевыполнение плана по платным услугам). При этом состав суммы заработка, на которую может быть начислена премия и процент премии, фиксируется в

Положении о премировании, действующем на предприятии (приложение Р).

Сдельная форма оплаты труда установлена в стационаре, где имеются возможности для определения нормы выработки (времени) и учета их выполнения.

Для учета выработки и оплаты труда работника-сдельщика применяют: в единичных и мелкосерийных производствах наряды на сдельную работу; в серийных производствах - маршрутные листы (как самостоятельные документы, так и в сочетании с рапортами о выработке за смену, в которых данные о выработке заполняются с маршрутных листов); в массовых производствах сменные рапорты и ведомости выработки продукции и др. Если для учета выработки и оплаты труда рабочим в течение месяца выписывается большое количество первичных документов, то для упрощения расчетов предусматривается использование накопительных учетных карточек (ведомостей).

Табель учета рабочего времени на водителей в МУЗ Вешкаймской ЦРБ составляет диспетчер. На предприятии имеются 6 автомашин «УАЗ - скорая», 2 - «УАЗ-легковая»,1-кран,2-грузовые. Водителям легковых и грузовых автомобилей зарплата начисляется согласно оклада по 8 разряду 1088 руб. Водителям «УАЗ-скорая» согласно отработанного времени. Доплата производится за работу в праздничные и ночные дни и классность.

Например, водитель автомашины «УАЗ-скорая» Мартынов Н.П. в феврале месяце по табелю отработал 264 часа, 80 часов ночных.

Дежурства 1455:176 х 264=2182-00 руб. Ночные 1455:176 х 80= 661 руб.

Стаж 1455 х 80%=1164 руб. Итого 4007 руб.

Таблица 3 - Расчет начисления зарплаты медицинского персонала (хирургического отделения) за февраль месяц 2005г

| ФИО | Отработано часов | Экстренные часы | Экстренные вызова в стационар часы | Количество ночей (дни) | Праздничные часы | Вредность (руб) |

| Краснова Г.А. | 169,4 | _ | _ | _ | _ | _ |

| Павлова В.А. | 169,4 | 288,0 | 33,0 | _ | _ | _ |

| Шихторина Н.А. | 169,4 | _ | _ | _ | _ | 68,9 |

| Звягина С.В. | 122,0 | _ | _ | 6 | _ | 68,9 |

| Никонова Н.С. | 53,9 | _ | _ | 2 | _ | 27,0 |

| Чернавина О.В. | 201,0 | _ | _ | 10 | _ | 68,9 |

Табель учета рабочего времени на медицинский персонал в МУЗ Вешкаймской ЦРБ составляет старшая медицинская сестра. Заработная плата начисляется по тарифным ставкам, должностным окладам за отработанное время.

Проводят доплаты за работу во вредных условиях труда, в выходные и праздничные дни, доплаты за расширение зоны обслуживания. Работа в ночное время, оплачивается по повышенным расценкам [20,С.156].

Пример 1 Старшая медицинская сестра Краснова Галина Александровна работает по 12 разряду с окладом 2393,00 руб (таблица 3). Получает доплату за расширение зоны обслуживания в размере 50 % от оклада – 1010 руб., вредность составляет 15%. Получает надбавку за продолжительность непрерывной работы в учреждении здравоохранения в размере 30 % от оклада.

Дежурства за август месяц 169 2081,00 руб.

Доплата за расширение зоны обслуживания 1010,00 руб.

Доплата за вредность 312,00 руб.

Доплата за стаж 624,00 руб.

Итого начислено за месяц 4027,00руб.

Пример 2 Павлова Валентина Анатольевна работает медицинской сестрой в операционном блоке по 11 разряду с окладом 1930,00 руб получает доплату за вредность 15% 290 руб. Также получает оплату за платное дежурство за количество отработанных часов, выезжает на вызова как в дневное время, так и в ночное.

Дежурства составляют в этом месяце 169 часов = 1930 руб.

Доплата за стаж 1930 х 30 / 100 = 579 руб.

Доплата за вредность 1930 х 15 / 100 = 290 руб.

Платное дежурство 1930 / 169 х 288 = 3289 руб.

Вызова 2220/169 х 33 = 433 руб.

Итого: 6521руб.

Пример 3 Чернавина Ольга Владимировна работает палатной медицинской сестрой по 9 разряду с окладом 1600 получает 15 % вредности и 30% за стаж.

В феврале месяце она отработала 201 час, 10 ночей (80 часов).

Доплата за вредность 1600 х 15 / 100 = 240 руб.

Доплата за стаж 1600 х 30 / 100 = 480 руб.

Дежурства 1840 / 169 х 201= 2188 руб.

Ночные 1840 / 169 х 80 х 50/100 = 436 руб.

Итого 3344 руб.

Составление наряда на сдельную работу производится на основании «Укрупненных норм затрат труда и заработной платы на основе смет на строительно-монтажные работы и ремонтно-строительные работы» выпуска 1987 года с применением коэффициента 2 согласно трудового договора.

Рассмотрим начисление по договору подряда №8 от 18.02.2005г.

Лутошин Владимир Александрович выполнил работу по договору на сумму 4040 рублей. Договор подписывает руководитель учреждения. Акт приемки выполненных работ 16.03.2005г. подписан заказчиком и утвержден директором (приложение С). Иногда договора составляются с бригадой.

На основании этих документов рабочим-сдельщикам начисляют заработную плату в соответствии с установленной для них сдельной системой оплаты труда. Так, при прямой сдельной оплаты труда в условиях индивидуальной организации работы сумму заработной платы рабочему начисляют путем умножения количества единиц продукции (объема работ),указанного в его первичных документах по учету выработки, на расценку. При сдельно-премиальной системе оплаты труда сумму заработной платы рабочим начисляют так с помощью умножения выработанного количества единиц продукции на норму времени определяют отработанное время по норме, а затем, сопоставляя это время с фактически затраченным временем, находят процент выполнения рабочим норм выработки. В МУЗ Вешкаймской ЦРБ имеется Положение по оплате труда, где включены пункты о премировании рабочих и служащих. Трудовым законодательством, помимо оплаты труда по тарифным ставкам, сдельным расценкам и выплат премий, предусмотрены различные виды доплаты.

Размер компенсационных выплат, связанных с режимом работы и условиями труда, отклоняющихся от нормальных, а также за работу в ночное и сверхурочное время, выходные и праздничные дни и т.д. определяется согласно положению о доплатах медицинскому персоналу законодательно установленных размеров.

Случаи несоответствия фактических условий запланированным оформляются приказом на доплату. В нем делается ссылка на номер основного документа (наряда, рапорта и т.д.), где фиксируются работы, к которым производится доплата.

Временем ночной работы считается время с 22 часов до 6 часов утра. Оно фиксируется в табеле учета рабочего времени итоговым количеством за месяц. Вся работа в ночное время оформляется установленными на предприятии первичными документами и оплачивается в повышенном размере, предусмотренным коллективным договором предприятия, но не ниже размеров, установленных законодательством. Для работников медицинского персонала ночные начисляются согласно положения об оплате труда.

Работа в выходной день компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в выходной и праздничный день оплачивается не менее чем в двойном размере: сдельщикам – не менее чем по двойным сдельным расценкам; работникам с часовыми (дневными) ставками – в размере не менее двойной часовой (дневной) ставки; работникам с месячным окладом – в размере не менее одной часовой (дневной) ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой (дневной) ставки сверх оклада, если работа проводилась сверх месячной нормы. По желанию работника, трудившегося в праздничный день, ему может быть предоставлен другой день отдыха с оплатой в одинарном размере [2,С.184].

Одним из элементов заработка работника являются выплаты за не проработанное время, оплачиваемое время, оплачиваемое по среднему заработку в соответствии с трудовым законодательством. Применение и порядок исчисления среднего заработка устанавливаются в централизованном порядке. Так, порядок исчисления средней заработанной платы при предоставлении ежегодного отпуска в МУЗ Вешкаймской ЦРБ с 2002года делает по новым правилам, установленным Трудовым кодексом РФ, вступившим в силу 1 февраля 2002 года [2,С.156].

Этим постановлением установлен расчетный период для исчисления среднего заработка три календарных месяца (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата, и 12 календарных месяцев с учетом специфики работы отдельных отраслей или предприятий (сезонные и аналогичные работы) с согласия Министерства труда РФ [9,С.89].

Во всех случаях для исчисления среднего заработка используется средний дневной заработок. При суммированном учете рабочего времени исчисление среднего заработка следует производить исходя из часового заработка.

Средний дневной заработок, кроме оплаты отпуска, определяется путем деления фактически выплаченных сумм в расчетном периоде на количество рабочего времени, установленной законодательством РФ.

Согласно графика отпусков, такое требование статьи 123 Трудового кодекса РФ, отдел кадров дает приказ о предоставлении отпуска на бланке унифицированной формы Т-6,утвержденной постановлением Госкомстата России от 06.04.2001г.№ 26 (приложение Ж). Подпись работника на приказе будет означать, что он извещен о предстоящем отпуске. Один экземпляр приказа остается в отделе кадров, а другой передается в бухгалтерию. На его основании работнику начисляются отпускные. Во время отпуска за сотрудником сохраняется средний заработок. Расчет производится согласно статьи 139 Трудового кодекса РФ. Правительство РФ распоряжением от 21.11.2001г.№1552-р продлило на 2005год действие Порядка расчета среднего заработка в 2003-2004г.

Средний заработок для оплаты отпуска определяется путем деления заработанной платы сотрудника за последние три месяца на 3 и на 29,6 (среднемесячное число календарных дней) при оплате отпуска, установленного в календарных днях. Полученный среднедневной заработок умножается на количество календарных дней отпуска (приложение Т).

Продолжительность ежегодного отпуска установлена с 01.02.2002г. в календарных днях. Праздничные нерабочие дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются.

При исчислении среднего заработка учитываются выплаты, на которые начисляются страховые взносы, и исчисляются фактически выплаченные суммы, а также время, в течение которого работник освобождался от работы с частичным сохранением заработной платы или без оплаты, находился в основном, дополнительном и учебном отпуске, получал пособие по временной нетрудоспособности или пособие по беременности и родам, не работал в связи с приостановкой деятельности предприятия, а также со снижением объема производства продукции. Не включаются в расчет среднего заработка компенсация за неиспользованный отпуск, выходное пособие при увольнении, единичные поощрения, награды, пособия в виде материальной помощи и др. [12,С.2].

В случае повышения тарифных ставок (окладов) по отрасли или на предприятие при исчислении среднего заработка слагаемые выплат корректируются на коэффициент повышения.

Во всех случаях средний заработок на день его выплаты, причитающийся работнику, отработавшему полностью определенному в расчетном периоде норму времени, не может быть менее установленного федеральным законом минимального размера оплаты труда.

Оплата пособия по временной нетрудоспособности производится на основании больничного листа, выдаваемого медицинским учреждением. При этом время, за которое должно быть выплачено пособие по этому листку, сверяется с табелем учета использования времени [11,С.58].

Размер пособия зависит от среднего заработка, рассчитанного исходя, из двенадцати предшествующих болезни месяцев работы, либо из минимального оклада за месяц, количества дней болезни и непрерывного стажа работы. Это необходимо для того, чтобы определить имеет человек право на расчет пособия исходя из средней заработной платы или нет.

При непрерывном стаже работы: до 5 лет – размер пособия 60% заработка; до 8 лет – 80% заработка; свыше 8 лет - 100% заработка.

Лицам, находящиеся на сдельной оплате труда, пособия исчисляют исходя из среднего заработка за двенадцать последних календарных месяца. При этом к заработку каждого из двенадцати месяцев прибавляют среднемесячную сумму премий и вознаграждений за прошлый год. Если работник в одном или каждом из двенадцати месяцев фактически проработал не все дни, то среднюю сумму премий учитывают пропорционально отработанному времени. В тех случаях, когда в указанных двух месяцах работник не имел заработка (например, вследствие болезни или находился в очередном отпуске), пособия исчисляют исходя из заработка за фактически проработанные дни в месяце нетрудоспособности и части средне месячной суммы премий за прошлый год (пропорционально отработанному времени).

Лицам, находящимся на месячной оплате труда, пособия рассчитывают исходя из основного оклада, к которому прибавляют среднемесячную премию. Чтобы рассчитать среднемесячную премию, необходимо разделить сумму премий, начисленных работнику в текущем году, на количество месяцев, прошедших с начала года до месяца, в котором наступила нетрудоспособность. Также при расчете среднемесячной премии нужно учесть 1/12 суммы вознаграждения по итогам работы за прошлый год. При исчислении пособий не включают премии, не входящие в фонд заработной платы или носящие единовременный характер. Законом №202-ФЗ от 29.12.2004г. с января 2005г. изменен максимальный размер пособия по временной нетрудоспособности. Максимальный размер пособия по временной нетрудоспособности и максимальный размер пособия по беременности и родам за каждый календарный месяц в 2005г. не должен превышать 12480 рублей. Согласно указанному закону пособия по временной нетрудоспособности выплачиваются за первые 2 дня временной нетрудоспособности за счет средств работодателя, а с третьего дня – за счет средств Фонда социального страхования.

Пособие по временной нетрудоспособности выплачивают работнику, если он представил больничный лист, оформленный надлежащим образом [11,С.129].

|

Синтетический учет расчетов с рабочими и служащими ведется на счете 180

«Расчеты по оплате труда». По кредиту этого счета отражаются начисленные суммы заработной платы по всем видам оплат, премий, за отпуск, других доходов. В дебете счета 180 отражаются выплаченные суммы заработной платы, а также удержанные суммы налогов, платежей по исполнительным листам и другие в соответствующей корреспонденции счетов. Сальдо по кредиту счета на конец месяца показывает задолженность по оплате труда без задолженности по депонированной заработной плате.

Срок получения заработной платы в МУЗ Вешкаймской ЦРБ - 6 числа каждого месяца. Этот срок согласован с банком и представлены извещения в Налоговую инспекцию, ПФ, ФСС, ТФОМС. Налоги, начисленные с заработной платы, должны быть уплачены в бюджеты не позднее 6 числа каждого месяца. Иначе будут начислены пени за каждый день просрочки платежей.

Счет 180 «Расчеты по оплате труда» подразделяется на субсчета:

- 180 «Расчеты по оплате труда»;

- 183 «Расчеты с работниками по безналичным перечислениям на счета по вкладам в кредитные организации»;

- 184 «Расчеты с работниками по безналичным перечислениям взносов по договорам с добровольного страхования»;

- 185 «Расчеты с членами профсоюзов по безналичным перечислениям сумм членских профсоюзных взносов»;

- 187 «Расчеты по исполнительным и другим документам, прочие расчеты»;

- 189 «Другие расчеты за выполненные работы».

На субсчете 180 «Расчеты по оплате труда» учитываются расчеты с работниками учреждений, состоящими и не состоящими в списочном составе по всем видам заработной платы, премиям, пособиям по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также по другим видам начисленного дохода.

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца.

Документами для начисления заработной платы: приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденными с утвержденными штатами и ставками заработной платы, табель учета использования рабочего времени и расчета заработной платы ф.421, другие документы [2,С.54].

Табель ведется ежемесячно по установленной форме лицами, назначенными приказом по учреждению в целом или разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.). В конце месяца по табелю определяется количество отработанных дней (часов) и производятся расчеты их оплаты.

В соответствии с действующим законодательством заработная плата выписывается не реже чем каждые полмесяца. В расчетно-платежной ведомости записываются табельные номера, фамилии и инициалы работников, суммы начисленной заработной платы и пособий, выданного аванса, удержанных налогов и дру

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!