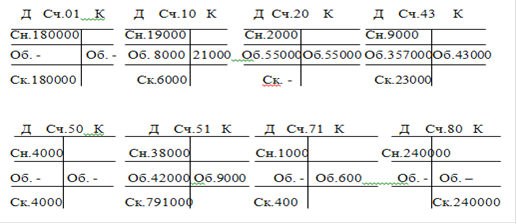

На счетах бух. учета имеются остатки средств на 1 декабря 2011 года.

Оборотная ведомость по счетам синтетического учета

| № счёта

| Наименование

| Сальдо начальное

| Обороты

| Сальдо конечное

|

|

| Д

| К

| Д

| К

| Д

| К

|

| 01

| Основные средства

| 180000

| --

| --

| -

| 180000

| -

|

| 10

| Материалы

| 19000

| --

| 8000

| 21000

| 6000

| -

|

| 20

| Основное производство

| 2000

| --

| 55000

| 55000

| 0

| -

|

| 43

| Готовая продукция

| 9000

| --

| 57000

| 43000

| 23000

| -

|

| 50

| Касса

| 4000

| --

| --

| --

| 4000

| -

|

| 51

| Расчетные счета

| 38000

| --

| 42000

| 9000

| 71000

| -

|

| 71

| Расчеты с подотчетными лицами

| 1000

| --

| --

| 600

| 400

| --

|

| 80

| Уставный капитал

| --

| 240000

| --

| --

| --

| 240000

|

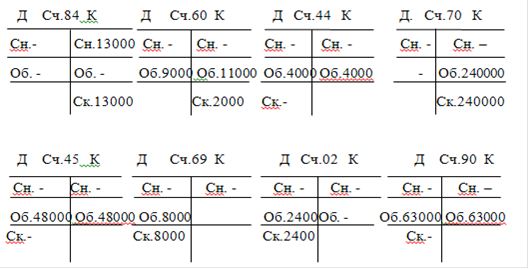

| 84

| Нераспределенная прибыль

| --

| 13000

| --

| --

| -

| 13000

|

| 60

| Расчеты с поставщиками и подрядчиками

| --

| --

| 9000

| 11000

| --

| 2000

|

| 44

| Расходы на продажу

| --

| --

| 4000

| 4000

| 0

| --

|

| 70

| Расчеты с персоналом по оплате труда

| --

| --

| --

| 24000

| --

| 24000

|

| 69

| Расчеты по социальному страхованию и обеспечению

| --

| --

| --

| 8000

| --

| 8000

|

| 02

| Амортизация основных средств

| --

| --

| 2400

| --

| --

| 2400

|

| 45

| Товары отгруженные

| --

| --

| 48000

| 48000

| 0

| --

|

| 90

| Продажи

| --

| --

| 63000

| 63000

| 0

| --

|

| 99

| Прибыли или убытки

| --

| --

| 5000

| --

| 5000

| --

|

| Итого:

| 253000

| 253000

| 293 000

| 293 000

| 2894 00

| 2894 00

|

Документооборот

ü Договор купли-продажи,

ü Учредительные документы,

ü Бухгалтерские расчёты,

ü Накладная,

ü Устав,

ü Платежная ведомость.

Шахматная оборотная ведомость ОАО «Маяк»

| К Д

| |

|

| 01

| 10

| 20

| 43

| 50

| 51

| 71

| 80

| 84

| 60

| 44

| 70

| 69

| 02

| 45

| 90

| 99

| Ит.

|

| 01

| Х

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

|

| 10

| -

| Х

| -

| -

| -

| -

| -

| -

| -

| 8

| -

| -

| -

| -

| -

| -

| -

| 8

|

| 20

| -

| 21

| Х

| -

| -

| -

| -

| -

| -

| -

| -

| 24

| 8

| 2

| -

| -

| -

| 55

|

| 43

| -

| -

| 57

| Х

| -

| -

| -

| -

|

| -

| -

| -

| -

| -

| -

| -

| -

| 57

|

| 50

| -

| -

| -

| -

| Х

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

|

| 51

| -

| -

| -

| -

| -

| Х

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 42

| -

| 42

|

| 71

| -

| -

| -

| -

| -

| -

| Х

| 20

| -

| -

| -

| -

| 45

| -

| 25

| -

| -

| 90

|

| 80

| -

| -

| -

| -

| -

| -

| 80

| Х

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 80

|

| 84

| -

| -

| -

| -

| -

| -

| -

| -

| Х

| -

| -

| -

| -

| -

| -

| -

| -

| -

|

| 60

| -

| -

| -

| -

| -

| 9

| -

| 30

| -

| Х

| -

| -

| -

| -

| -

| -

| -

| 39

|

| 44

| -

| 400

| -

| -

| -

| -

| 600

| -

| -

| 1

| Х

| -

| -

| -

| -

| -

| -

| 10001

|

| 70

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| Х

| -

| -

| -

| -

| -

| -

|

| 69

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| Х

| -

| -

| -

| -

| -

|

| 02

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| Х

| -

| -

| -

| -

|

| 45

| -

| -

| -

| 43

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| Х

| -

| -

| 43

|

| 90

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 4

| -

| -

| -

| 48

| Х

| -

| 52

|

| 99

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| -

| 5

| Х

| 5

|

| Итого

| -

| 421

| 57

| 43

| -

| 9

| 680

| 50

| -

| 9

| 4

| 24

| 53

| 2

| 73

| 47

| -

| 1472

|

Бухгалтерский баланс ОАО «Маяк» на 31.12.2011

|

| Коды

|

| Форма № 1 по ОКУД

| 0710001

|

| Дата (год, месяц, число)

|

|

|

|

| Организация _______________________________________________________ по ОКПО

|

|

| Идентификационный номер налогоплательщика ИНН

|

|

| Вид деятельности _________________________________________________по ОКВЭД

|

|

| Организационно-правовая форма/форма собственности ___________________________

|

|

|

| ___________________________________________________________по ОКОПФ / ОКФС

|

|

|

| Единица измерения: тыс. руб./млн руб. (ненужное зачеркнуть) по ОКЕИ

| 384/385

|

| Местонахождение (адрес)

|

|

| Дата утверждения

| 31.12.10

|

| Дата отправки (принятия)

|

|

| | | | | |

| Актив

| Сумма

| Пассив

| Сумма

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

|

| Нематериальные активы

| -

| Уставный капитал

| 900

|

| Основные средства

| 740

| Собственные акции, выкупленные у акционеров

| -

|

| Незавершенное строительство

| 100

| Добавочный капитал

| -

|

| Доходные вложения в материальные ценности

| -

| Резервный капитал в том числе:

|

|

| Долгосрочные финансовые вложения

| -

| резервы, образованные в соответствии с законодательством

| -

|

| Отложенные налоговые активы

| -

| резервы, образованные в соответствии с учредительными документами

| -

|

| Прочие внеоборотные активы

| 30

| Нераспределенная прибыль (непокрытый убыток)

| 250

|

| ИТОГО по разделу I

| 870

| ИТОГО по разделу III

| 1150

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

| -

|

| Запасы в том числе:

| 170

| Займы и кредиты

| -

|

| сырье, материалы и другие аналогичные ценности

| 160

| Отложенные налоговые обязательства

| -

|

| животные на выращивании и откорме

| -

| Прочие долгосрочные обязательства

| -

|

| затраты в незавершенном производстве

| -

| ИТОГО по разделу IV

| -

|

| готовая продукция и товары для перепродажи

| 10

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

| -

|

| товары отгруженные

| -

| Займы и кредиты

| 24

|

| расходы будущих периодов

| -

| Кредиторская задолженность в том числе:

| 146

|

| прочие запасы и затраты

| -

| поставщики и подрядчики

| 70

|

| Налог на добавленную стоимость по приобретенным ценностям

| 80

| задолженность перед персоналом организации

| (9)

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

| -

| задолженность перед государственными внебюджетными фондами

| -

|

| в том числе покупатели и заказчики

| -

| задолженность по налогам и сборам

| 60

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

| -

| прочие кредиторы

| 65

|

| в том числе: покупатели и заказчики

| -

| Задолженность участникам (учредителям) по выплате доходов

| -

|

| Краткосрочные финансовые вложения

| -

| Доходы будущих периодов

| (40)

|

| Денежные средства

| 180

| Резервы предстоящих расходов

| -

|

| Прочие оборотные активы

| 20

| Прочие краткосрочные обязательства

| -

|

|

| ИТОГО по разделу II

| 450

| ИТОГО по разделу V

| 170

|

|

| БАЛАНС

| 1320

| БАЛАНС

| 1320

|

Аудит лизинговых операций

В условиях усложнения доступа организаций к кредитным ресурсам лизинг становится оптимальным инструментом для обновления имущества. В современных условиях субъектам лизинга, а также заинтересованным третьим лицам (инвесторы, кредиторы, банки, залогодержатели) необходимы актуальные данные о финансовом состоянии партнеров по лизинговой сделке. Подобного рода информация содержится в финансовой отчетности, подтвержденной независимым аудитором. В статье рассмотрены наиболее актуальные моменты аудита лизинговых операций.

В современных условиях дефицита реального финансирования основного и оборотного капитала, вызванного кризисной ситуацией в экономике, коммерческие организации должны искать наиболее оптимальные и наименее дорогостоящие источники привлечения финансирования. Спектр таких источников и форм разнообразен, однако среди них стоит выделить такую форму, как лизинг.

Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» (Далее - Закон о лизинге) определяет лизинг как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе с приобретением предмета лизинга.

Лизинг обеспечивает доход в виде разницы между суммой лизинговых платежей и стоимостью предмета лизинга, причем с более низким по сравнению с выдачей займов или кредитов риском, так как лизингополучателю передаются не денежные ресурсы, контроль над использованием которых не всегда возможен, а средства производства. При этом лизингодатель остается юридическим собственником предмета лизинга.

В экономической основе лизинга помимо свойств арендной деятельности заложены свойства кредитной сделки и то, что он является одной из форм инвестиционной деятельности.

Экономический кризис ограничил для бизнеса возможности и масштабы инвестиционной деятельности, однако грамотное применение лизинговых операций может помочь наиболее «продвинутым» организациям не только не впасть в процесс стагнации, но и дальше развивать свой бизнес.

В процессе контроля за правильностью осуществления операций по лизингу значительную помощь может оказать проведение аудита лизинговых операций, в том числе обязательный аудит (для лизинговых компаний) и инициативный аудит для организаций, лизинговые операции которых не являются предметом основной деятельности.

Аудит лизинговых операций становится все более востребованным, что во многом обусловлено спецификой юридического оформления, сложностью ведения бухгалтерского и налогового учета.

Потребность в применении лизинговых сделок возникает у организаций, нуждающихся в сложном и дорогостоящем оборудовании, которые не имеют достаточно свободных средств на такую покупку. В подобном случае оборудование можно взять в лизинг.

Нормы законодательства, регулирующие лизинг, существенно отличаются от общих норм, регулирующих аренду, поэтому с точки зрения правовой основы и механизма реализации лизинговая сделка сложнее арендных отношений. Она объединяет в себе несколько самостоятельных, но взаимосвязанных юридических и фактических действий. По отражению в бухгалтерском учете варианты договоров лизинга и условий, предусмотренных в них, имеют немало особенностей.

При формировании программы аудита лизинговых операций необходимо учитывать характерные моменты бухгалтерского и налогового учета, которым присуща высокая степень вероятности искажений. В процессе аудита лизинговых операций предметом критического изучения являются:

соответствие типового договора лизинга и заключаемых сделок действующему законодательству;

оценка стоимости и документального оформления принятия к учету объектов лизинга;

корректность учета импортных операций, оформленных в иностранной валюте, начисления амортизации в бухгалтерском и налоговом учете, расчета налога на имущество организаций;

действующая система учета лизинговых платежей, существование и оценка дебиторской и кредиторской задолженности по расчетам с поставщиками и лизингополучателями;

порядок признания доходов и расходов, формирование и использование прибыли, в том числе обоснованность включения лизинговых платежей в состав расходов, принимаемых в целях налогообложения прибыли;

формирование и увеличение собственного капитала, банковские кредиты и проценты по ним, займы от иностранных материнских компаний.

Отдельным предметом аудиторской проверки является выкупная стоимость предмета лизинга, возвратный лизинг, неравномерные лизинговые платежи, внешнеэкономические операции, признание расходов в виде процентов, регулируемая задолженность.

Согласно статье 665 Гражданского кодекса РФ (далее - ГК РФ), по договору лизинга арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

Для того чтобы заключить договор лизинга, необходимы копии основных идентификационных документов участников сделки: устава, свидетельства о государственной регистрации, учредительного договора, свидетельства о постановке на учет в налоговом органе, протокола (или иного документа), подтверждающего полномочия конкретного исполнительного органа, а также копия паспорта руководителя.

Договор лизинга заключается в письменной форме и может включать в себя условия по оказанию дополнительных услуг и проведению дополнительных работ. К ним относятся работы и услуги, без оказания которых невозможно использовать предмет лизинга, в частности осуществление монтажных и пусконаладочных работ в отношении предмета лизинга, обучение персонала лизингополучателя, приобретение у третьих лиц прав на интеллектуальную собственность.

Если договор лизинга предусматривает переход в последующем права собственности на имущество к лизингополучателю (арендатору), то в нем будут закреплены некоторые права и обязанности продавца и покупателя, присущие договору купли-продажи. В договорах лизинга отношения купли-продажи преобладают в тех случаях, когда сроки, на которые предмет лизинга передается лизингополучателю, по продолжительности несоизмеримо малы по сравнению со сроком амортизации предметов лизинга. Такие договоры должны заключаться в форме, предусмотренной для договора купли-продажи.

Содержание договора лизинга должно соответствовать требованиям статьи 15 Закона о лизинге, в нем должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга.

Следует иметь в виду, что Закон о лизинге содержит ряд нечетких формулировок, которые проявляются, в частности, при идентификации термина «затраты лизингодателя, связанные с приобретением предмета лизинга».

В этом вопросе логично руководствоваться нормативными документами бухгалтерского учета, например Приказом Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6 / 01, Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению», согласно которым, затраты на приобретение основных средств (лизингового имущества) включают покупную стоимость этого имущества (суммы, уплачиваемые поставщикам), а также затраты, связанные с доставкой и доведением до состояния, в котором оно пригодно для использования.

Нечеткость формулировок Закона о лизинге в том, что в лизинговом платеже покупная стоимость предмета лизинга (лизингового имущества) может быть продублирована три раза: в составе затрат на приобретение; в составе дохода лизингодателя, покрывающего расходы на амортизацию лизингового имущества; в составе выкупной цены предмета лизинга. В то время как ГК РФ в главе 34 указывает, что покупная стоимость лизингового имущества лизингополучателем (арендатором) возмещается однократно (через арендные платежи).

Целью аудиторской проверки лизинговой компании является выражение аудитором мнения о достоверности бухгалтерской (финансовой) отчетности экономического субъекта. В связи с этим аудиторам при проведении проверки следует понимать и правильно оценивать особенности проявления лизинговых сделок, вызванные девальвационными процессами в экономике.

Дело в том, что договоры лизинга, по которым кредиты были получены в валюте, оказались в большинстве случаев убыточными - в частности, для тех компаний, которые согласовали с клиентами графики платежей в рублях.

Убытки по подобным операциям могут носить мнимый характер. При заключении сделки и оформлении договора лизинга стоимость объектов лизинга, учитываемых на балансе лизингодателя (лизинговой компании), показывается в рублях и в подавляющем большинстве случаев при отражении в бухгалтерской отчетности не переоценивается по справедливой стоимости (в отличие от организаций, ведущих бухгалтерский учет и составляющих отчетность по МСФО). В то же время, если у лизинговой компании есть валютные обязательства, например кредит, полученный в иностранной валюте, создается балансовое несоответствие между объемом активов и пассивов, что может привести к появлению так называемого технического убытка в финансовой отчетности. Такой убыток не отражает реального финансового состояния лизинговой компании.

Аудиторам необходимо правильно оценить характер убытков, выявить, являются ли они действительными или мнимыми, и дать корректную формулировку в аудиторском заключении.

Еще одним проблемным моментом является то, что в ходе аудиторской проверки аудиторы должны изучить действующую систему учета лизинговых сделок, оценить ее адекватность проведенным операциям и ожидаемым налоговым последствиям. Выполнение этой части программы аудита достаточно сложно, так как методическая база учета лизинговых операций на сегодняшний день представлена Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина РФ от 17 февраля 1997 г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». «Возраст» этого документа, а также то, что приведенные в нем корреспонденции счетов составлены по недействующей редакции Плана счетов бухгалтерского учета, не позволяют полноценно использовать

В ходе анализа существующего порядка отражения в бухгалтерском учете отдельных лизинговых операций наблюдается использование корреспонденций счетов, которые не только не предусмотрены Инструкцией к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации, но и по-разному формируют налогооблагаемую базу по налогу на прибыль.

Вопрос отсутствия в российских правилах бухучета специфических норм по учету лизинговых операций поднимается участниками рынка уже давно, но безрезультатно. По нашему мнению, представляется необходимым разработка специальных правил учета лизинговых сделок с учетом международного опыта.

Заключение

В заключении к данной работе можно сделать вывод, что лизинг и лизинговые операции в нашей стране получают все большее развитие, прежде всего потому, что лизинг представляет собой особую форму поддержки малого бизнеса.

До недавнего времени в нашей стране лизинг в сравнительно небольших объемах применялся лишь в международной торговле, но сейчас по результатам статистики принимает более крупные масштабы. Это связано с тем, что потребители испытывают необходимость в привлечении машин и оборудования и другой технике на условиях аренды. Происходит образование специализированных лизинговых компаний («Россия», «Интеррослизинг») и совместных предприятий («Арендомаш», «Колумб», «Интерлазерлизинг»). Также наблюдается активное включение коммерческих банков в выполнение этих операций.

Лизинг является одним из видов договоров аренды. Основная особенность этого договора состоит в том, что в аренду сдается не имущество, которым ранее пользовался арендодатель, а новое - специально приобретенное лизингополучателем с целью передачи его в аренду. Характерным для договора лизинга является то, что срок аренды близок к сроку службы оборудования.

Что касается отражения в бухгалтерском учете операций по договору лизинга, то Приказом Минфина РФ от 17.02.97г. №15 утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга, которые отменили ранее действовавший порядок. Новый механизм учета лизинговых операций у лизингодателя и лизингополучателя вызвал необходимость внести существенные изменения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцию по его применению.

Список литературы

1. РОГОВА Р.Н., БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ. ОСОБЕННОСТИ УЧЕТА В СООТВЕТСТВИИ С МСФО, Москва, 2011

. О бухгалтерском учете. Федеральный закон от 21.11.96 № 129-ФЗ. - М., 2007.

. Положение по бухгалтерскому учету и отчетности в РФ от 24.12.98 №34н

. Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2006.

. Финансы: Учебное пособие. Под ред. проф. А.М. Ковалевой. -- М.: Финансы и статистика, 2007.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 2-е изд., испр. и доп. - М.: ИНФРА - М, 2008.

. Налоговый Кодекс РФ ч.1,2 от 05.09.2000г. № 117-ФЗ. (ред. от 27.07.2006).

. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года № 129. (ред. от 03.11.2006 N 183-ФЗ).