Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ДИПЛОМНЫЙ ПРОЕКТ

Тема: Управление запасами на предприятии

(наименование темы)

Автор дипломного проекта О.С. Семёнкина

(подпись, инициалы, фамилия)

Специальность 08050765 «Менеджмент организации»

(номер, наименование)

Руководитель проекта В.В. Кузнецов

(подпись, инициалы, фамилия)

Консультанты по разделам:

Экономическая часть В.В. Кузнецов

Экологическая и правовая часть А.Н.Чекин

Допустить к защите:

Зав. кафедрой

(подпись, инициалы, фамилия)

(число) (месяц) (год)

Ульяновск 2005

Содержание

Введение.................................................................................................................... 4

Глава 1 Теоретические основы управления запасами............................................. 6

1.1 Виды запасов................................................................................................... 6

1.2 Основные системы управления запасами..................................................... 10

1.2.1 Система с фиксированной величиной заказа......................................... 11

1.2.2 Система с фиксированным интервалом времени между заказами........ 14

1.3 Прочие системы управления запасами......................................................... 17

|

|

1.3.1 Система с установленной периодичностью пополнения запасов до постоянного уровня.......................................................................................... 18

1.3.2 Система «минимум-максимум»............................................................... 20

1.4 Создание запасов сырья и материалов......................................................... 22

1.4.1 Анализ ценовых параметров сырья и материалов................................ 22

1.4.2 Определение оптимального количества заказов.................................... 24

1.4.3 Выбор предприятий - поставщиков сырья и материалов..................... 27

1.5 Хранение сырья материалов, подготовка их к движению........................... 29

Глава 2 Экономия использования ресурсов на примере ООО «Ульяновские сухие строительные смеси»............................................................................................... 35

2.1 Экономия сырья............................................................................................. 35

2.1.1 Экономия сырья материалов и энергетических ресурсов, заложенная в процессе разработки новых изделий............................................................... 35

2.1.2 Экономия сырья и материалов посредством усовершенствования технологического процесса................................................................................. 36

2.1.3 Экономия сырья и материалов и энергетических ресурсов посредством осуществления исследований и разработок в областях использования сырья и материалов и энергетических ресурсов.............................................................. 37

Глава 3 Рекомендации по улучшению эффективности использования материальных ресурсов.................................................................................................................. 39

3.1 Обоснование конкретных управленческих решений................................... 39

3.2 Использование опыта зарубежных стран при анализе материальных ресурсов.............................................................................................................................. 47

Глава 4 Организационно-экономическая часть. Методика оценки качества управления запасами.............................................................................................. 55

4.1 Качество планов материально-технического снабжения............................. 57

4.2 Оценка потребности в материальных ресурсах........................................... 59

|

|

4.3 Оценка эффективности использования материальных ресурсов................. 60

4.4 Факторный анализ общей материалоемкости продукции........................... 63

4.5 Оценка влияния материальных ресурсов на объем производства продукции.............................................................................................................................. 66

Глава 5 Экологическое право................................................................................ 68

5.1 Экологическое право как отрасль права и наука. Общественные отношения, регулируемые экологическим правом................................................................ 68

5.2 Источники экологического права................................................................. 69

5.3 Экологическая экспертиза и нормирование качества окружающей природной среды.................................................................................................................... 71

5.4 Право природопользования......................................................................... 72

Заключение.............................................................................................................. 74

Список использованных источников..................................................................... 75

Приложения............................................................................................................ 78

Введение

Современный этап экономического развития России характеризуется реформаторскими преобразованиями, направленными на осуществление перехода к рыночной модели экономики.

С переходом на рыночные отношения экономические субъекты вынуждены пересматривать основные цели управленческой Деятельности, а также использовать современный методический инструментарий, обеспечивающий их эффективное достижение. Ориентиром в этих преобразованиях может быть современная рыночная экономическая система индустриально развитых стран, имеющая многочисленные рычаги управления, подавляющие рыночную стихию и позволяющие использовать все преимущества и достоинства рынка.

В рыночной обстановке стратегия развития хозяйствующих субъектов формируется с учетом рыночной конъюнктуры, требований, предъявляемых потребителем к качеству предоставляемой на рынок продукции.

Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление запасами. Современные российские предприятия еще не включили управление запасами в состав основных направлений активно осуществляемой стратегии своего поведения в рыночной среде и явно недостаточно используют данный фактор повышение конкурентоспособности. Анализ существующей практики хозяйствования на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств и повышение на этой основе конкурентоспособности, упрочение и расширение своей ниши на рынке товаров, работ и услуг.

|

|

Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так них недостаточное количество.

В связи с этим особую актуальность приобретает создание методического инструментария, позволяющего количественно оценивать, анализировать и прогнозировать различные варианты формирования стратегии управления запасами.

Целью дипломной работы является исследование общих закономерностей и разработка стратегии повышения эффективности управления

Виды запасов

Логистика, имея целью повышения эффективности функционирования

|

|

организации и экономики в целом, занимается управлением потока материальных ресурсов. Предметом изучения являются не сами материальные ресурсы как таковые, а их движение в пространстве и во времени. Под движением при этом понимается непрерывное изменение состояния материальных ресурсов по количеству, качеству, месту нахождения. Именно движение как предмет исследования позволил логистике занять место самостоятельной науки.

Запас - это форма существования материального потока. Прежде чем приступить к описанию видов запасов, необходимо дать определение запасов. Запасы сырья, материалов, комплектующих и готовой продукции представляют собой материальные ценности, ожидающие производственного или личного потребления. Введение такого определения приводит к трем выводам.

1) Не существует принципиального различия в процессе работы с запасами продуктов различного вида (сырье, материалы, комплектующие, готовая продукция), так как единственная функция запаса - обеспечение потребности.

2) Определяющим для размера запаса является характер потребления запаса продукта данного вида.

3) Вид запаса зависит от потребности, которую удовлетворяет запас. Первый вывод связан с критерием классификации по месту нахождения

запаса. Второй вывод связан с критерием классификации по времени, который позволяет выделить различные виды запасов в зависимости от их величины. Третий вывод позволяет добавить еще один критерий классификации -это функция запаса (рис.1).

Классификация по месту нахождения приводится в рисунке 2. Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы (основные и вспомогательные), полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства. Основная часть совокупных запасов производства представляет собой предметы производства, входящие в материальный поток на различных стадиях технологической переработки.

|

|

| ||||||||||||

| | |||||||||||||

| ||||||||||||||

| ||||||||||||||

Рисунок 1 - Критерии классификации запасов

Совокупные запасы производства, как видно из рисунка 1, подразделяются на два вида: производственные и товарные запасы. производственные запасы формируются в организациях-потребителях. Товарные запасы находятся у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения. Запасы в каналах сферы обращения разбиваются на запасы в пути и запасы на предприятиях торговли. Запасы в пути (или транспортные запасы) находятся на момент учета в процессе транспортировки от поставщиков к потребителям.

|

|

Каждая отдельная организация в логистической цепочке поставщиков и потребителей является, с одной стороны, организацией-поставщиком, а с другой - организацией-потребителем. Следовательно, производственные и товарные запасы всегда имеются на предприятии.

Классификация по исполняемой функции запасов позволяет расчленить производственные и товарные запасы на несколько групп (см. рис.1). В то же время производственные и товарные запасы в целом имеют свои специфические функции. Производственные запасы предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Производственные запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы труда, поступившие к потребителю различного уровня, но еще не использованные и не подвергнутые переработке. Товарные запасы необходимы для бесперебойного обеспечения потребителей материальными ресурсами.

Производственные и товарные запасы подразделяются на текущие, подготовительные, страховые, сезонные и переходящие.

Текущие запасы обеспечивают непрерывность снабжения производственного процесса между двумя поставками, а также организаций торговли и потребителей. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные запасы (или запасы буферные) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве. Подготовительные запасы товарных средств производства формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям.

Гарантийные запасы (или запасы страховые) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств отклонения в периодичности и величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов - величина постоянная. При нормальных условиях работы эти запасы неприкосновенны.

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке продукции.

Переходящие запасы - это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетном периоде до очередной поставки.

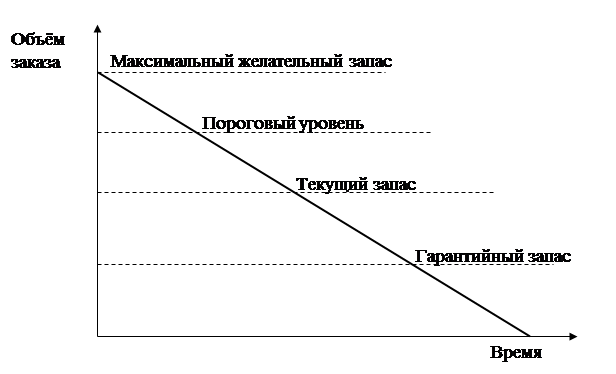

Классификация по времени позволяет выделить различные количественные уровни запасов. Их соотношение показано в рисунке 2.

Рисунок 2 - Виды запасов по времени учёта

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпадать с максимальным желательным запасом, пороговым уровнем или гарантийным запасом.

Гарантийный запас (или запас страховой) аналогичен гарантийному запасу в квалификации по исполняемой функции и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Можно также выделить неликвидные запасы - так называют длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям.

Система «минимум-максимум»

Эта система, как и система с установленной периодичностью пополнения запасов до постоянного уровня, содержит в себе элементы основных систем управления запасами. В данной системе используется постоянный интервал времени между заказами. (Система «минимум-максимум» ориентирована на ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в этот момент оказались равными или меньше установленного минимального уровня. В случае выдачи заказа его размер рассчитывается так. Чтобы поставка пополнила запасы до максимального желательного уровня. Таким образом, рассматриваемая система работает лишь с двумя уровнями запасов: минимальным и максимальным, чему и обязана своим названием.

Порядок расчета параметров системы «минимум-максимум» представлен в таблице 4.. Исходные данные для расчета параметров системы таковы:

§ потребность в заказываемом продукте, шт;

§ интервал времени между заказами, дни;

§ время поставки, дни;

§ возможная задержка поставки, дни.

Для определения интервала времени между заказами можно воспользоваться рекомендациями для расчета интервала времени между заказами.

Таблица 4 - Расчет параметров системы управления запасами «минимум-максимум»

| Показатель | Порядок расчета |

| Потребность, шт | - |

| Интервал времени между заказами, дни | По формуле (3) |

| Время поставки, дни | - |

| Возможная задержка поставки, дни | - |

| Ожидаемое дневное потребление, шт/день | (1)÷(кол-во раб. дней) |

| Ожидаемое -потребление за время поставки, шт | (3)х(5) |

| Максимальное потребление за время поставки, шт | ((3)+(4))х(5) |

| Гарантийный запас, шт | (7)-(6) |

| Пороговый уровень запаса, шт | (8)+(6) |

| Максимальный желательный запас, шт | ((9)+(2)) х (5) |

| Размер заказа, шт | Формула (5) |

Гарантийный (страховой) запас позволяет обеспечивать потребителя в случае предполагаемой задержки поставки. Как и система с установленной периодичностью пополнения запасов до постоянного уровня, гарантийный запас используется для расчета порогового уровня запаса.

Пороговый уровень запаса в системе «минимум-максимум» выполняет роль «минимального» уровня. Если в установленный момент времени этот уровень пройден, т.е. наличный запас равен пороговому уровню, или не достигает его, то заказ оформляется. В противном случае заказ не выдается, и отслеживание порогового уровня, а также выдача заказа будут произведены только через заданный интервал времени.

Максимальный желательный запас в система выполняет роль «максимального» уровня. Его размер учитывается при определении размера заказа. Он косвенно (через интервал времени между заказами) связан с наиболее рациональной загрузкой площадей склада при учете возможных сбоев в поставках и необходимости бесперебойного снабжения потребления.

Постоянно рассчитываемым параметром системы «минимум-максимум» является размер заказа. Его вычисление основывается на прогнозируемом уровне потребления до момента поступления заказа на склад организации. Расчет размера заказа в рассматриваемой системе производится по формуле 5.

Экономия сырья

Глава 3 Рекомендации по улучшению эффективности использования материальных ресурсов

Глава 5 Экологическое право

Право природопользования

Право природопользования представляет собой совокупность однородных правовых норм, устанавливающих общие принципы, условия, порядок природопользования, основные права и обязанности природопользователей. В субъективном смысле это содержание конкретных прав и обязанностей, которые имеет отдельный субъект этого права (землепользователь, недропользователь, водопользователь и др

В зависимости от титула (права) можно выделить следующие виды пользования природными ресурсами: на праве постоянного (бессрочного) пользования, на праве аренды природного участка, на праве сервитута.

Содержание полномочий природопользователей во многом предопределяется (обусловлено) следующими факторами: титулом природопользования (нет сомнения в том, что собственник имеет более широкий круг полномочий, чем владелец арендатор и тем более субъект права сервитута); правоспособностью (специальной дееспособностью) субъектов права природопользования. Так, юридические лица – хозяйственные организации, наделенные специальной (земельной, лесной, водной) дееспособностью имеют более широкие полномочия по сравнению с гражданами и лицами без гражданства; целевым характером использования природного ресурса (участка природы). Цель определяет содержание прав и обязанностей природопользователя, ибо использование предоставленного участка природы не по целевому назначению признается правонарушением и приостанавливает, прекращает либо лишает права природопользования независимо от формы собственности и категории природопользователей.

Все природопользователи обязаны использовать предоставленный участок (объект) природы строго по целевому назначению, наиболее эффективно и рационально; использовать участок природы способами, исключающими ухудшение его качества и отрицательное воздействие на окружающую природную среду, экологическую безопасность населения; проводить мероприятия, направленные на сохранение, улучшение и воспроизводство природных ресурсов (участка природы), улучшение и оздоровление окружающей природной среды; своевременно вносить платежи за пользование участком природы; соблюдать условия договора, лицензии и других разрешительных актов; если строительство на природном участке разрешено, вести его с соблюдением строительных, противопожарных правил и норм, санитарно-гигиенических требований; возмещать ущерб и экологический вред, причиняемый нарушением земельного, лесного, водного, природоохранительного законодательства окружающей природной среде, жизни и здоровью граждан, лесному хозяйству, водному хозяйству, рыбному хозяйству, охотничьему хозяйству, сельскохозяйственному производству и т.п. Вести учет количества, объемов потребления полезных ископаемых, лесных, водных ресурсов, объектов животного мира, количественных и качественных участков природы, окружающей природной среды и предоставлять (в установленном порядке) информацию об объемах и размерах использования предоставленного природного ресурса (участка природы).

Заключение

Чтобы получить максимально возможную прибыль, предприятие должно контролировать формирование себестоимости изделий, подлежащих реализации. Контроль происходит на всех этапах, но особенно – на стадии расхода производственных ресурсов на выпуск продукции. Цель его – не допустить нежелательных отклонений от установленных норм и стандартов.

Потреблённые в процессе производства сырьё, основные и вспомогательные материалы, покупные изделия и полуфабрикаты, топливо, энергия включаются в состав материальных затрат.

К обобщающим показателям эффективности использования материалов в производстве относятся: материалоёмкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов и показатель прибыли на гривну затрат.

Эффективность использования оборотных средств означает ускорение их оборачиваемости и высвобождение из оборота, что является дополнительным источником финансирования прироста оборотных средств. Замедление оборачиваемости приводит к иммобилизации оборотных средств и возрастанию доли заёмного и привлечённого капитала в источниках финансирования.

Одним из элементов процесса управления оборотными средствами предприятия является нормирование. Незаполнение норматива приводит к перебоям в производстве и реализации продукции. Сверхнормативные запасы товарно-материальных ценностей отвлекают из оборота денежные средства и свидетельствуют о недостатках в материально-техническом обеспечении, неритмичности процессов производства и реализации продукции.

Необходимым условием совершенствования управления является коренная реконструкция его технической и информационной базы на базе автоматизированной системы учёта. Одной из важнейших задач является дальнейшее развитие и совершенствование информационных систем предприятий с использованием современных методов управления и технических средств.

Приложения

ДИПЛОМНЫЙ ПРОЕКТ

Тема: Управление запасами на предприятии

(наименование темы)

Автор дипломного проекта О.С. Семёнкина

(подпись, инициалы, фамилия)

Специальность 08050765 «Менеджмент организации»

(номер, наименование)

Руководитель проекта В.В. Кузнецов

(подпись, инициалы, фамилия)

Консультанты по разделам:

Экономическая часть В.В. Кузнецов

Экологическая и правовая часть А.Н.Чекин

Допустить к защите:

Зав. кафедрой

(подпись, инициалы, фамилия)

(число) (месяц) (год)

Ульяновск 2005

Содержание

Введение.................................................................................................................... 4

Глава 1 Теоретические основы управления запасами............................................. 6

1.1 Виды запасов................................................................................................... 6

1.2 Основные системы управления запасами..................................................... 10

1.2.1 Система с фиксированной величиной заказа......................................... 11

1.2.2 Система с фиксированным интервалом времени между заказами........ 14

1.3 Прочие системы управления запасами......................................................... 17

1.3.1 Система с установленной периодичностью пополнения запасов до постоянного уровня.......................................................................................... 18

1.3.2 Система «минимум-максимум»............................................................... 20

1.4 Создание запасов сырья и материалов......................................................... 22

1.4.1 Анализ ценовых параметров сырья и материалов................................ 22

1.4.2 Определение оптимального количества заказов.................................... 24

1.4.3 Выбор предприятий - поставщиков сырья и материалов..................... 27

1.5 Хранение сырья материалов, подготовка их к движению........................... 29

Глава 2 Экономия использования ресурсов на примере ООО «Ульяновские сухие строительные смеси»............................................................................................... 35

2.1 Экономия сырья............................................................................................. 35

2.1.1 Экономия сырья материалов и энергетических ресурсов, заложенная в процессе разработки новых изделий............................................................... 35

2.1.2 Экономия сырья и материалов посредством усовершенствования технологического процесса................................................................................. 36

2.1.3 Экономия сырья и материалов и энергетических ресурсов посредством осуществления исследований и разработок в областях использования сырья и материалов и энергетических ресурсов.............................................................. 37

Глава 3 Рекомендации по улучшению эффективности использования материальных ресурсов.................................................................................................................. 39

3.1 Обоснование конкретных управленческих решений................................... 39

3.2 Использование опыта зарубежных стран при анализе материальных ресурсов.............................................................................................................................. 47

Глава 4 Организационно-экономическая часть. Методика оценки качества управления запасами.............................................................................................. 55

4.1 Качество планов материально-технического снабжения............................. 57

4.2 Оценка потребности в материальных ресурсах........................................... 59

4.3 Оценка эффективности использования материальных ресурсов................. 60

4.4 Факторный анализ общей материалоемкости продукции........................... 63

4.5 Оценка влияния материальных ресурсов на объем производства продукции.............................................................................................................................. 66

Глава 5 Экологическое право................................................................................ 68

5.1 Экологическое право как отрасль права и наука. Общественные отношения, регулируемые экологическим правом................................................................ 68

5.2 Источники экологического права................................................................. 69

5.3 Экологическая экспертиза и нормирование качества окружающей природной среды.................................................................................................................... 71

5.4 Право природопользования......................................................................... 72

Заключение.............................................................................................................. 74

Список использованных источников..................................................................... 75

Приложения............................................................................................................ 78

Введение

Современный этап экономического развития России характеризуется реформаторскими преобразованиями, направленными на осуществление перехода к рыночной модели экономики.

С переходом на рыночные отношения экономические субъекты вынуждены пересматривать основные цели управленческой Деятельности, а также использовать современный методический инструментарий, обеспечивающий их эффективное достижение. Ориентиром в этих преобразованиях может быть современная рыночная экономическая система индустриально развитых стран, имеющая многочисленные рычаги управления, подавляющие рыночную стихию и позволяющие использовать все преимущества и достоинства рынка.

В рыночной обстановке стратегия развития хозяйствующих субъектов формируется с учетом рыночной конъюнктуры, требований, предъявляемых потребителем к качеству предоставляемой на рынок продукции.

Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление запасами. Современные российские предприятия еще не включили управление запасами в состав основных направлений активно осуществляемой стратегии своего поведения в рыночной среде и явно недостаточно используют данный фактор повышение конкурентоспособности. Анализ существующей практики хозяйствования на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств и повышение на этой основе конкурентоспособности, упрочение и расширение своей ниши на рынке товаров, работ и услуг.

Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так них недостаточное количество.

В связи с этим особую актуальность приобретает создание методического инструментария, позволяющего количественно оценивать, анализировать и прогнозировать различные варианты формирования стратегии управления запасами.

Целью дипломной работы является исследование общих закономерностей и разработка стратегии повышения эффективности управления

Глава 1 Теоретические основы управления запасами

Виды запасов

Логистика, имея целью повышения эффективности функционирования

организации и экономики в целом, занимается управлением потока материальных ресурсов. Предметом изучения являются не сами материальные ресурсы как таковые, а их движение в пространстве и во времени. Под движением при этом понимается непрерывное изменение состояния материальных ресурсов по количеству, качеству, месту нахождения. Именно движение как предмет исследования позволил логистике занять место самостоятельной науки.

Запас - это форма существования материального потока. Прежде чем приступить к описанию видов запасов, необходимо дать определение запасов. Запасы сырья, материалов, комплектующих и готовой продукции представляют собой материальные ценности, ожидающие производственного или личного потребления. Введение такого определения приводит к трем выводам.

1) Не существует принципиального различия в процессе работы с запасами продуктов различного вида (сырье, материалы, комплектующие, готовая продукция), так как единственная функция запаса - обеспечение потребности.

2) Определяющим для размера запаса является характер потребления запаса продукта данного вида.

3) Вид запаса зависит от потребности, которую удовлетворяет запас. Первый вывод связан с критерием классификации по месту нахождения

запаса. Второй вывод связан с критерием классификации по времени, который позволяет выделить различные виды запасов в зависимости от их величины. Третий вывод позволяет добавить еще один критерий классификации -это функция запаса (рис.1).

Классификация по месту нахождения приводится в рисунке 2. Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы (основные и вспомогательные), полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства. Основная часть совокупных запасов производства представляет собой предметы производства, входящие в материальный поток на различных стадиях технологической переработки.

|

|

| ||||||||||||

| | | |||||||||||||

| | ||||||||||||||

| ||||||||||||||

Рисунок 1 - Критерии классификации запасов

Совокупные запасы производства, как видно из рисунка 1, подразделяются на два вида: производственные и товарные запасы. производственные запасы формируются в организациях-потребителях. Товарные запасы находятся у организаций-изготовителей на складах готовой продукции, а также

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!