Задача двумерного корреляционного анализа состоит, прежде всего, в оценке пяти параметров, определяющих генеральную совокупность.

Пусть из генеральной совокупности (X, Y) взята случайная выборка объемом n:  ,

,  ,...,

,...,  ,...,

,...,  .

.

1. Если объем выборки п невелик, то статистические характеристики генеральной совокупности вычисляются непосредственно по ряду наблюдений  .

.

2. Если выборка из генеральной совокупности велика, то ряд наблюдений преобразовывается к двумерному вариационному ряду, представляемому в виде таблицы, называемой корреляционной.

В первой строке в возрастающем порядке расположены варианты  , а в первом столбце — варианты

, а в первом столбце — варианты  . На пересечении столбца

. На пересечении столбца  и строки находится частота

и строки находится частота  , обозначающая число точек выборки, значения признаков у которых равны , где i=1, 2,..., k, j=1, 2,..., l.

, обозначающая число точек выборки, значения признаков у которых равны , где i=1, 2,..., k, j=1, 2,..., l.

В строке  помещены частоты одномерного вариационного ряда х, полученные путем суммирования значений

помещены частоты одномерного вариационного ряда х, полученные путем суммирования значений  в -м столбце:

в -м столбце:  .

.

В столбце  помещены частоты ряда у:

помещены частоты ряда у:  .

.

Наконец,  – объем выборки.

– объем выборки.

Основные формулы для вычисления оценок статистических характеристик генеральной совокупности для различных объемов выборок приведены в табл. 2.6.

Таблица 2.6.

Точечные оценки параметров двумерной корреляционной модели

Выборочный коэффициент детерминации  равен квадрату коэффициента корреляции) и указывает долю дисперсии одной случайной величины, обусловленную вариацией другой.

равен квадрату коэффициента корреляции) и указывает долю дисперсии одной случайной величины, обусловленную вариацией другой.

Соответственно, (1 – ), показывает долю остаточной дисперсии случайной величины, объясняемой не включенными в рассматриваемую двумерную модель факторами.

Таким образом, дисперсию каждой их изучаемых переменных можно представить в виде суммы двух составляющих — регрессионной (обусловленной влиянием другой переменной) и остаточной (определяемой не включенными в рассматриваемую двумерную модель остаточными факторами). Остаточную дисперсию называют еще условной — т. е. вычисленной при условии фиксации другой переменной модели и обозначают подобно условной вероятности.

Итак, остаточная (условная) дисперсия переменной Y:

; (2.81)

; (2.81)

остаточная (условная) дисперсия переменной Х:

. (2.82)

. (2.82)

При небольших объемах выборки часто используются более предпочтительные оценки коэффициентов корреляции и детерминации, чем выборочные коэффициенты, определяемые по формулам:

· более предпочтительная оценка коэффициента корреляции –

; (2.83)

; (2.83)

· более предпочтительная оценка коэффициента детерминации –

. (2.84)

. (2.84)

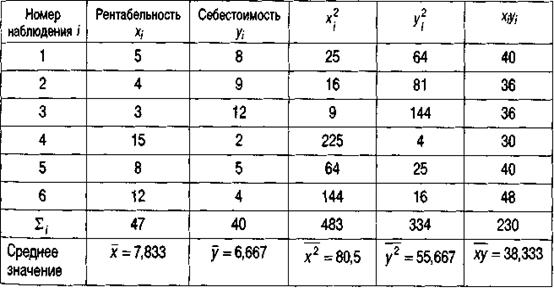

Пример 12.1. На основании выборочных данных о рентабельности (X) и себестоимости продукции (Y), полученных с однотипных предприятий:

| Г~ х

| 5

| 4

| q

| 15

| 8

| 12

|

| Г У

| 8

| Q

| 12

| 2

| 5

| 4

|

Требуется найти:

а) выборочный коэффициент корреляции и детерминации между рентабельностью и себестоимостью продукции;

б) остаточную дисперсию переменной Y.

Решение.

А. Точечная оценка генерального коэффициента корреляции между случайными величинами Х и Y определяется по формуле (2.80):  .

.

Для расчета показателей построим вспомогательную таблицу:

На основании расчетов, представленных в таблице, найдем средние квадратические отклонения переменных X и Y:

В результате выборочный коэффициент корреляции между рентабельностью и себестоимостью продукции равен:

Полученное значение коэффициента корреляции говорит о том, что между переменными наблюдается обратная и, вероятно, достаточно тесная зависимость.

Выборочный коэффициент детерминации равен квадрату коэффициента корреляции.

Рассчитанное значение коэффициента детерминации говорит о том, что 89,87% дисперсии одной случайной величины (рентабельности X) обусловлено вариацией другой (себестоимости продукции Y). Соответственно, 10,13% определяется остаточными факторами, не рассматриваемыми в данной двумерной модели.

Б. Остаточная дисперсия переменной Y доля которой составляет, как было отмечено в предыдущем пункте, 10,13% от всей дисперсии Y, равна:

;

;