Научитесь делать прямо противоположное публике как единой группе. Когда они продают, постарайтесь занять длинную позицию. Когда они покупают, постарайтесь «зашортитъ».

ЗОЛОТО БЛЕСТИТ НЕ ВСЕГДА ___________________________

График золота на рис. 5.3, возможно, поможет вам лучше понять, почему мы не желаем следовать за этой толпой, а напротив, хотим воспротивиться ей и делать прямо противоположное. В период времени с 1995 по 2001 г. на указанном рынке было несколько колоссальных падений. Они случались каждый раз — да, каждый раз, — когда публика наращивала свои покупки и индекс вырастал до высокого уровня, а золото после этого обрушивалось. Словно и впрямь есть некая сила, толкающая публику к покупкам в самое неподходящее время. Конечно, я тоже испытывал подобный соблазн, и если вы много торговали, то я уверен, что вы меня понимаете. Какой-то эмоциональный порыв заставляет нас покупать прямо на максимуме рынка.

Мне это очень напоминает ловлю форели на искусственную мушку. Давайте вместе порыбачим на моем любимом горном ручье в родном штате Монтана. У меня в жизни мало секретов, но точное местонахождение этого ручья ценнее золота. Если бы вы оказались там вместе со мной теплым августовским вечером, то мы забросили бы мою любимую мушку (приманку) перед какими-нибудь порогами и, глядя, как она танцует на воде, стали бы плавно вести ее к тому месту, где мы вытаскиваем удочку, чтобы забросить ее еще раз.

В первый раз ничего не поймали.

Забрасываем опять. На этот раз я вижу, как большая коричневая форель осторожно приближается к мушке. Что я должен делать? Просто оставить мушку плавать? Никоим образом! Я слегка потяну ее и чуть-чуть отведу от рыбы. Она метнется следом и еще раз пристально посмотрит на эту маленькую пушинку из оленьего волоса, легко скользящую по поверхности. Когда я вижу такую картину, я знаю, что почти поймал эту рыбу. Я дергаю мушку еще раз, уводя ее от форели — да, уводя.

Рис. 5.3. График золота

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Шлеп! Рыба бросается на мушку, и я подсекаю. Поймал! Эта коричневая громадина попала в мою западню. Она просто не могла больше терпеть, глядя, как подпрыгивает и уходит от нее лакомый кусочек. То, что я не дал ей больше времени на раздумье, как раз и отправило ее на мою сковородку.

Цены акций и биржевых товаров проделывают с вами и со мной то же самое. Они мучают, обманывают и дразнят нас. И как раз в тот момент, когда мы больше не можем выдерживать это, мы оказываемся на крючке и попадаем на горячую сковородку.

Честное слово, именно это и происходит с нами как инвесторами или трейдерами. До тех пор пока вы научитесь не поддаваться на эти завлекающие маневры, вы никогда не выйдете победителем.

Сплошь и рядом просмотр недельного отчета о покупках или продажах публики похож на наблюдение за рыбой, берущей приманку. Когда публика заглатывает, держите свой рот закрытым.

МОНОЛОГ СОЕВЫХ БОБОВ

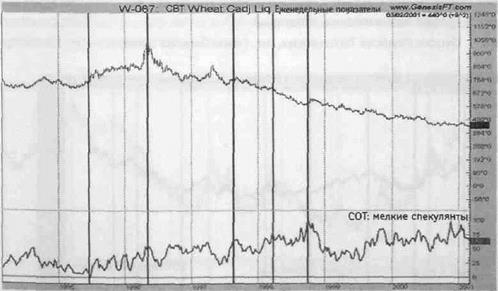

Посмотрим еще раз на этот удивительный феномен публики, поступающей неправильно в неправильное время, как лемминги, бросающиеся в море. Только в нашем случае море выступает в образе недельного графика соевых бобов (см. рис. 5.4): я отметил на нем экстремальные пики, на которых мелкие спекулянты покупали, и экстремальные впадины, где они продавали.

ГЛАВ А 5. НА КАЖДОГО ИНСАЙДЕРА ЕСТЬ АУТСАЙДЕР _________________________________________ 65

Осенью 2003 г. публика сторонилась соевых бобов с самым что ни на есть медвежьим видом, совершая самый низкий объем покупок с 1999 г. Несмотря на восходящий тренд, мелкие трейдеры упорно не желали занимать на рынке длинные позиции. И это очень печально для них, поскольку рынок соевых бобов начал стремительный взлет, что в принципе позволяло превратить каждую 1000 долл. выложенных вами инвестиций в 27 000 долл.

Рис. 5.4. График соевых бобов

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Рис. 5.5. График пшеницы

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

I Я вывел для себя общее правило жизни: что бы ни делали массы, значительную часть времени они поступают неправильно. Большинство именно

66 ______________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

66 ______________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

таково: оно неправо в большинстве случаев. Посмотрите хотя бы на Белый

дом, где работает наше правительство большинства, или на наш налоговый

кодекс, чтобы убедиться в этом. I

В единодупшой точке зрения редко встретишь мудрость. Рынки знают обо всем и демонстрируют все жизненные уроки и пословицы. Они неоднократно доказывали мне это. Вот еще несколько графиков, чтобы вы поработали над ними. Они были выбраны наугад с целью иллюстрации двух правил, представленных в этой главе (см. рис. 5.5, 5.6 и 5.7).

Рис. 5.6. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Рис. 5.7. График пиломатериалов

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

ГЛАВА 5. НА КАЖДОГО ИНСАЙДЕРА ЕСТЬ АУТСАЙДЕР 67

ГЛАВА 5. НА КАЖДОГО ИНСАЙДЕРА ЕСТЬ АУТСАЙДЕР 67

Теперь, когда вы узнали, что заставляет рыбу попадаться на крючок, я хочу показать вам, как использовать эту информацию на практике. Это довольно просто. Мы будем делать то же, что делали с позициями операторов, когда преобразовывали показатели чистых позиций в индекс, охватывавший отклонения последних трех лет на наших графиках. Формула точно такая же, как и в предыдущей главе; просто используйте показатели мелких трейдеров, а не операторов.

ИСПОЛЬЗУЙТЕ ИНДЕКС, А НЕ ПРОСТО ЧИСТУЮ ДЛИННУЮ ПОЗИЦИЮ

Вернемся к графику пиломатериалов, который мы только что видели на рис. 5.7, но на этот раз с индексом, рассчитанным на основании показаний последних трех лет (см. рис. 5.8). Я отметил жирными вертикальными линиями все те моменты, когда индекс публики превышал 75%. Самое незначительное движение вниз могло превратить ваши 1500 долл. почти в 9000 долл., если бы у вас хватило мудрости и проницательности продать в феврале 2003 г. Если вы похожи на большинство моих читателей, вы, вероятно, даже не знали о том, что пиломатериалы торгуются точно так же, как золото, пшеница и кукуруза. Да, они торгуются, и торговля ими приводится в движение теми же рыночными силами, что и все другие рынки. Одной из таких важных сил является слишком сильный бычий настрой публики, когда индекс поднимается выше 75%. В такие моменты соскальзывание рынка вниз и благоприятные возможности для короткой продажи совсем недалеко.

68 _______ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНК Е

68 _______ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНК Е

Однако здесь есть проблема. В то время как сигналы к продаже были весьма отчетливы, действительно низкие уровни покупок публики (падение индекса ниже 25%) не всегда приводили к росту рынка. Хотя низкие значения в конце 2003 г. и в середине 2004 г. и могли дать нам сигналы к покупке, поскольку медвежий настрой публики вызывал великолепные подъемы, которые мы могли попытаться оседлать, все же изучите график, и вы увидите много примеров, когда низкие значения индекса не были хорошим временем для покупки.

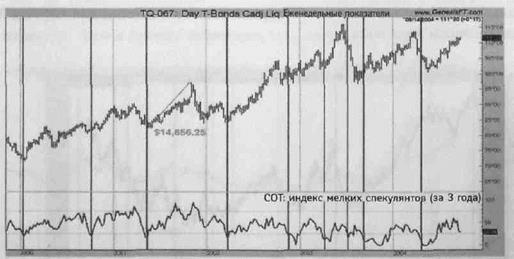

СТАВКА НА РОСТ ОБЛИГАЦИИ,

КОГДА У ПУБЛИКИ МЕДВЕЖИЙ НАСТРОЙ

Я хочу показать вам еще несколько графиков, чтобы вы набили руку на использовании индекса публики. На следующем учебном графике представлены облигации в период времени с 2000 по 2004 г. (см. рис. 5.9). Всякий раз (за одним исключением), когда у публики появлялся медвежий настрой в отношении облигаций, они поднимались в цене, причем нередко довольно значительно. Обратите внимание на подъем в середине 2001 г., когда вложение в сумме 3000 долл., составлявшей в то время размер залога по облигациям, могло принести вам огромный доход в 14 656 долл. чуть больше чем за 30 недель. Если бы вы выложили 30 000 долл., то на одном только этом подъеме вам предстояло бы получить 146 560 долл.

Рис. 5.9. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Как такое возможно? Почему это происходит? Обречена ли публика на постоянные провалы на рынке? Это хорошие вопросы. Справедливо, хотя и печально, то наблюдение, что публика покупает чаще на максимумах,

ГЛАВА 5. НА КАЖДОГО ИНСАЙДЕРА ЕСТЬ АУТСАЙДЕР 69

чем на минимумах. Если вы хотите преуспеть во всем этом, вам необходимо понять, почему так случается, чтобы самому не совершать подобных глупостей. Я думаю, что это происходит по следующим трем основным причинам.

1.Решение рискнуть деньгами является очень эмоциональным.

2.Публика не знает правил игры.

3.Эмоции берут верх над логикой.

Трудно вынуть из кармана деньги и выложить их на спекулятивное предприятие с высокой вероятностью провала, несмотря на то что если вы угадали, то сможете получить в 5-10 раз больше, чем вложили. Ставка в сделке натягивает в нас все эмоциональные струны. Прежде всего мы будем либо правы, либо не правы. Никто не любит быть неправым (за исключением опытных трейдеров), и никто не любит терять деньги. Наши брокеры, жены, дети, друзья и враги — все будут знать, какие мы дураки. Никто не любит выглядеть глупым, особенно когда речь идет о его собственных деньгах.

По этой причине наш процесс принятия решений разлаживается. Вместо того чтобы подходить к этому, как ко всем другим решениям в своей жизни, мы совершаем ужасную, но очень логичную ошибку: мы ждем слишком долго.

Это происходит примерно так. Мы видим благоприятные условия для торговли или инвестиций. Они выглядят довольно заманчиво, но поскольку мы действуем из страха (между прочим, хорошие трейдеры работают не так), то боимся войти в сделку. Мы не решаемся вспрыгнуть на подножку. В конце концов, с тех пор как мы были детьми, нам все время говорили: «Дураки спешат туда, куда ангелы боятся ступить». Для нас эта аксиома должна звучать так: «Трейдеры спешат туда, где ангелы боятся торговать».

И вот почему. Публика, действующая из страха, хочет иметь больше подтверждений своей идеи. Люди много раз слышали фразы типа «большинство всегда право», «подождем решения жюри» и «консенсус правит». В других областях нашей жизни это действует великолепно, но только не в биржевой торговле.

Совсем нетрудно понять, почему так получается. Если мы будем ждать, пока жюри соберется и будут подсчитаны все голоса, то по определению это означает, что толпа уже все раскупила. Поэтому я спрашиваю: кто же будет поднимать цены дальше, чтобы вы могли заработать прибыль?

Правильно. Никто.

Мы с вами, мой бесстрашный приятель, должны покупать еще до рывка со стороны кого-либо другого. Затем нам нужно, чтобы кто-то еще вступил в игру и подтолкнул цены вверх. Если мы будем ждать, пока все сигналы станут ясными и на всех светофорах загорится зеленый свет, то покупателей скоро не останется.

Ирония страха трейдеров состоит в том, что если вы, как я полагаю, используете ордера «стоп-лосс» (продавать по лучшей цене после ее снижения

70 СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

70 СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

до определенного уровня), то ваш наихудший убыток будет одним и тем же, купите ли вы раньше толпы или она опередит вас. Сейчас я выражаюсь понятно? С поставленным ордером «стоп-лосс» ваш риск остается одинаковым, независимо от того, насколько хорошо или плохо выглядит рынок. Ваш риск равен вашему «стопу». Суть моего утверждения в том, что у вас намного лучшие шансы не вылететь на «стопе», если вы покупаете тогда, когда публика продает, нежели когда она покупает. График за графиком, год за годом и рынок за рынком показывают, что это — универсальная истина спекуляции.

Убедимся теперь еще раз в силе этого утверждения, просмотрев историю покупок публики на реальном рынке казначейских облигаций в период времени с 2000 по 2004 г. (см. рис. 5.9).

Итак, вы спрашиваете, почему сигналы к покупке так хорошо работают в облигациях и не ахти как в пиломатериалах? Есть два ответа. Один я приведу вам прямо сейчас. До другого вы можете додуматься сами или найти его в последующих главах книги. Заметьте, однако, что сигналы к продаже, т. е. значения, расположенные над пунктирной линией в 75%, задают несколько довольно хороших исходных положений для продажи и на этом рынке.

Прежде чем мы завершим эту главу о том, как публика покупает и продает товары, взглянем еще на один рынок. На что мы будем смотреть? Как насчет рынка, который публика действительно любит? Да, вы правы, выберем рынок живых свиней. Вы, конечно, спросите меня: «Ларри, откуда ты знаешь, что публика любит этот рынок?»

Это просто: все дело в деньгах. По свинине установлен один из самых низких уровней для требований, предъявляемых к депозитным залогам по биржевым товарам. Так что именно там вы найдете множество мелких трейдеров: где низкая входная плата (см. рис. 5.10).

ГЛАВА 5. НА КАЖДОГО ИНСАЙДЕРА ЕСТЬ АУТСАЙДЕР _______________________________________ 71

Здорово! Посмотрите, как хорошо работают здесь продажи. Надо же, самая первая продажа дала прибыль более чем 4000 долл. на 3000 долл. риска. Неплохо, причем это была даже не самая лучшая из возможностей для продажи, созданных ситуациями, когда публика настраивалась чересчур по-бычьи, попавшись на порхание мушки с зазубренным крючком, едва касавшейся их графиков.

Заметьте также, что было всего три случая, когда публика действительно была настроена по-медвежьи — середина 2001 г., конец 2001 г. и осень 2003 г., — и каждый раз мы получали весьма приличное рыночное ралли. Ах эта публика, вам следует любить ее! Они покупают, мы продаем; они продают, мы покупаем... какое простое правило!

Ладно, мы посмотрели на операторов, изучили мелких трейдеров. Теперь пора взглянуть на торговые результаты группы, которую называют «крупные трейдеры», т. е. тех, кто покупает и продает лотами размером в 100 контрактов. Это могут быть весьма разные суммы, например 2 млн долл. за 100 контрактов S&P или 300 000 долл. за 100 облигационных контрактов. У этих парней есть деньги — не так много, как у операторов, но они, несомненно, обладают достаточным весом, чтобы развернуть рынок. Поэтому давайте посмотрим, как они торгуют... (см. рис. 5.11).

ГЛАВА 6

Крупные

трейдеры...

не столь хороши,

как вы думаете

Сегодня покупают «большие парни».

ного раз брокеры и приятели-консультанты говорили мне, что «большие парни» вышли на рынок со стороны покупок или продаж. Это должно было объяснить происходящее либо, по всей видимости, подтолкнуть меня к тому, чтобы я занял какую-то сторону рынка. Суть дела, как вы скоро увидите, заключается в том, что у «больших парней», т. е. «крупных трейдеров» по классификации «Отчета по сделкам трейдеров» (СОТ), нет тех выдающихся торговых результатов, каких вы ожидаете.

ного раз брокеры и приятели-консультанты говорили мне, что «большие парни» вышли на рынок со стороны покупок или продаж. Это должно было объяснить происходящее либо, по всей видимости, подтолкнуть меня к тому, чтобы я занял какую-то сторону рынка. Суть дела, как вы скоро увидите, заключается в том, что у «больших парней», т. е. «крупных трейдеров» по классификации «Отчета по сделкам трейдеров» (СОТ), нет тех выдающихся торговых результатов, каких вы ожидаете.

Тому есть причина, которую я объясню чуть позже. Но сначала посмотрим на их чистую длинную/короткую позицию на разных рынках, чтобы получить представление о том, как они реагируют на движение цен, и понять, может ли их торговля помочь нам.

Я начну с золота, причем по одной простой причине: «большие парни» отслеживают его повсеместно и торгуют им активно по всему миру. Каждый день в Гонконге, на Тайване, в Лондоне, Сингапуре и Сиднее открываются огромные позиции, выкладываются огромные суммы денег — делаются ставки, если хотите, — исходя из предположений о будущем направлении этого рынка. На рис. 6.1 показан недельный график цен на золото, а под ним чистая длинная/короткая позиция крупных трейдеров.

Высокие значения показывают, что они покупают намного больше, чем

продают. Фактически, чем выше над нулевой линией, тем больше у них

длинных позиций. Если индекс глубоко под этой линией, то это значит, что

крупные трейдеры как группа имеют в итоге чистую короткую позицию и

что у них намного больше коротких позиций, чем длинных. I

Вам будет полезно узнать в точности, кто такие на самом деле крупные трейдеры. По большей части эти длинные и короткие позиции отражают

74 СЕКРЕТ Ы ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

74 СЕКРЕТ Ы ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

деятельность всевозможных товарных фондов. Конечно, некоторые позиции принадлежат индивидуальным трейдерам, однако большая их часть открыта менеджерами товарных фондов, во многом схожих со взаимными фондами. Поэтому рассматривайте крупных трейдеров скорее как менеджеров фондов, нежели как частных лиц, торгующих для себя.

Рис. 6.1. График золота

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Взглянем теперь на рынок золота с 1999 по 2004 г., показанный на рис. 6.1»

и посмотрим, насколько успешно крупные трейдеры использовали в указан

ный период времени взлеты и падения этого желанного металла. Помните,

что высокий уровень означает, что они много покупали, а низкий — прямо

противоположное, т. е. что они много продавали. I

Я отметил моменты, когда у крупных трейдеров были самые большие длинные позиции, и смотрите, смотрите... каждый раз, когда они действительно вставали на длинную сторону по нынешним стандартам, рынок шел вниз!

Да-а-а... не совсем то, что вы ожидали увидеть, не так ли?

Заметьте также, что моменты, когда значения чистой длинной/короткой позиции были низкими, указывая на чистую короткую позицию крупных трейдеров, совпадали с некоторыми из наилучших точек покупки в этом шестилетнем окне.

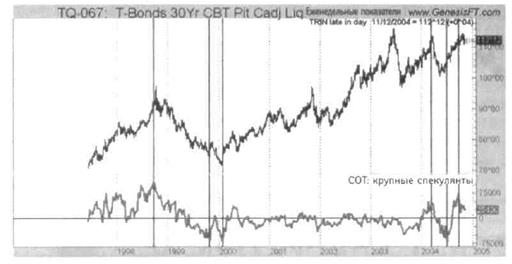

В ОБЛИГАЦИЯХ ЛУЧШЕ?

Обратите внимание на то, как крупные трейдеры вели себя на рынке облигаций (рис. 6.2). Вы видите недельный график цен и под ним чистую длинную/короткую позицию крупных трейдеров. Я отметил экстремальные значения их длинных и коротких позиций.

Рис. 6.2. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

To, что мы видим здесь, весьма поражает: в лучших точках продажи у крупных трейдеров были самые большие, преимущественно бычьи, позиции. Проверьте и минимумы. На экстремальных минимумах у крупных трейдеров были самые большие короткие позиции. Они искали цены пониже в точке минимума и не могли быть более неправыми, даже если бы и пытались!

ОБЛИГАЦИИ И ЗОЛОТО — ЭТО, КОНЕЧНО, НЕ КОРОВЫ

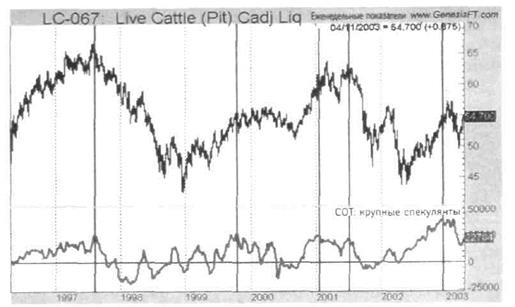

Казначейские облигации — творение рук человеческих, а цена золота зачастую отражает процентные ставки. Поведение обоих товаров на рынке может больше зависеть от политики, угрозы войны и инфляции, нежели движение такого сельскохозяйственного товара, как крупный рогатый скот. Поэтому дальше я хотел бы поделиться с вами недельным графиком крупного рогатого скота в сопоставлении с данными о чистой позиции крупных трейдеров (см. рис. 6.3).

И опять я отметил моменты, когда у крупных трейдеров был самый сильный бычий настрой, т. е. те моменты, когда количество их длинных контрактов чрезмерно превышало число коротких. Последовавшие за ними падения рынка были просто наслаждением для тех, кто «зашортил». Раз за разом мы видим, что крупные трейдеры имеют самый сильный бычий настрой на рыночных максимумах, а самый медвежий — и я добавил бы: с реальными деньгами — на рыночных минимумах. Неважно, на каком рынке они работают. Похоже, что они всегда являются активными покупателями рыночных высот и продавцами рыночных глубин.

Рис 6.3. График крупного рогатого скота

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

КАК ОНИ МОГУТ ОСТАВАТЬСЯ КРУПНЫМИ ТРЕЙДЕРАМИ?

Действительно, можно лишь спросить себя, как эта группа стала крупными трейдерами и как они могут оставаться в игре с такими явно слабыми результатами.

Чтобы понять, что здесь происходит, нужно представлять себе движущие

силы рынка. Помните, я говорил вам, что крупные трейдеры — это в основ

ном менеджеры товарных фондов? Здесь ключ к пониманию реальной кар

тины того, что вы только что видели. Менеджеры фондов, как правило,

торгуют особым образом, и именно их стиль торговли, т\ е. их способ ведения

бизнеса, приводит к тому, что все это внешне выглядит как очень слабые

действия. Я говорю так потому, что менеджеры товарных фондов по большей

части следуют за долгосрочным трендом.

Подобные преследователи тренда не просто покупают один раз и ждут искрометного взлета. Кроме того, чем сильнее становится тренд, тем больше позиций они открывают на рынке. Вот простой пример. Кукуруза начинает длительное движение вверх с 2,30 долл. до 3,40 долл. за бушель, что дает потенциальную прибыль 6000 долл. на вложение капитала менее 1000 долл.

Как только движение начинается, некоторые более прозорливые или ориентирующиеся на более краткосрочные тенденции фонды первыми замечают подъем цен и потому покупают кукурузу. Предположим, что их ценой

ГЛАВА 6. КРУПНЫЕ ТРЕЙДЕРЫ... НЕ СТОЛЬ ХОРОШИ. КАК ВЫ ДУМАЕТЕ

77

входа является наивысший максимум за последние 20 дней и что они, скажем, покупают 1000 контрактов вместе. Эти фонды поступают правильно, поскольку цена кукурузы продолжает расти. Пока тренд сохраняется, они не будут продавать (их продажа или выход связаны со сменой тренда). Они настроены на большую прогулку. Вскоре еще одна группа менеджеров, применяющих чуть более медленный или более долгосрочный метод следования за трендом, переходит в разряд покупателей и открывает свои длинные позиции. Их компьютеры выдали сигнал на покупку после наивысшего максимума последних 40 дней. Итак, эти фонды выходят на рынок и тоже покупают 1000 контрактов.

Кукуруза продолжает расти и пробивает наивысший максимум за последние 26 недель, после чего, как я знаю, многие фонды становятся покупателями. Поэтому еще одна группа приобретает очередную 1000 контрактов. У большинства фондов теперь длинные позиции, поскольку не было коррекции, которая выбила бы кого-нибудь из них из их позиций.

Затем наступает черед наивысшего максимума последних 52 недель, и новая группа фондов готовится к удару в этой точке. И еще 1000 контрактов выводятся на длинную сторону фондами — сверхдолгосрочными преследователями тренда. Все менеджеры фондов вместе имеют теперь 4000 длинных контрактов.

Дальше происходит неприятное. Рынок начинает идти вниз, пробивая самый низкий минимум за последние 20 дней, где первая тысяча лотов продается с прибылью. Цены возвращаются назад на новый 20-дневный максимум. Поэтому первая группа вновь вступает в игру, и опять у фондов 4000 длинных контрактов и, возможно, еще 1000 или более контрактов, купленных в результате последнего движения тренда.

К тому времени, когда все это произошло, кукуруза поднялась до уровня в 3,40 долл. за бушель, и все фонды в итоге имеют среднюю стоимость покупки 2,80 долл. за бушель. Бык безраздельно господствует, и кукуруза поднимается еще немного, а затем начинает падать.

Бухгалтеры знают, что значит «первым пришел, первым ушел» (first in, first out—FIFO) и «последним пришел, первым ушел» (last in, first out—UFO), когда дело касается продаж и товарных запасов. Если же речь заходит о рынке и следовании за трендом, действует исключительно правило FIFO. Кукурузные парни, действующие по принципу FIFO и купившие в самом начале подъема, используют соответствующий момент для выхода из тренда. Поэтому как только цена упадет ниже 30-дневного минимума, они уйдут восвояси раньше фондов, применяющих более долгосрочные методы анализа тренда. При этом они могут заработать деньги, поскольку рост рынка поднял цены настолько, что 30-дневный минимум оставляет им немало прибыли. Аналогичная ситуация складывается и для фондов, вошедших на следующем уровне и также выходящих с прибылью. Парни, купившие на 52-недельном максимуме, выйдут на 52-недельном минимуме, а потому останутся надолго, проходя через спад. Чтобы сократить наши рассуждения, предположим, что

78 СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

новый 52-недельный минимум не будет достигнут, поэтому у них сохраняется чистая длинная позиция.

Видите, что получилось? Чем сильнее был тренд, тем больше покупателей он привлек. Поэтому в конце тренда будет немало фондов и крупных трейдеров с длинными позициями, которые все еще имеют прибыль, поскольку их точки выхода выше их точек входа.

Крупными спекулянтами обычно являются крупные биржевые брокеры, осуществляющие операции за собственный счет, менеджеры фьючерсных счетов и небольшие хеджевые фонды. В целом трейдеры этого типа следуют за трендом, ориентируясь на сигналы, генерируемые в результате технического анализа. Поскольку категория крупных спекулянтов последовательно идет за трендом и, как правило, излишне усердствует на его крайних уровнях, нам нужно «покинуть» крупных спекулянтов, так как они обычно неправы.

Если вы хотите приобрести хороший долгосрочный взгляд на биржевые

товары, то лучше всего смотреть на них с позиции хеджеров, или операторов.

Почему так? Хеджеры — наиболее важные игроки. Они имеют доступ к рын

кам торговых сделок с уплатой наличными, что дает им значительное пре

имущество. Каждый день они покупают и продают на этих рынках и поэто

му лучше других ощущают реальные цены рынка. У хеджеров превосходная

информация. Они действуют с точки зрения «умных денег».

Когда чистая позиция крупных спекулянтов достигает экстремального значения, ждите движения рынка в направлении, противоположном их чистой позиции. Например, если у крупных спекулянтов чистая длинная позиция — причем эта чистая позиция принимает экстремальное значение, а цены шли вверх, — ждите коррекции цены соответствующего товара вниз.

Крупные трейдеры могут зарабатывать и действительно зарабатывают деньги, когда ухватывают движение тренда, но такие сильные тренды появляются редко. Я полагаю, что сильные трендовые движения происходят на рынке в течение примерно лишь трети всего времени, и даже тогда в какой-то момент выходят операторы и захватывают контроль над рынком. Вероятность того, что операторы окажутся правы, больше. Когда на рынке очень сильный, «тесный», восходящий или нисходящий тренд, нам следует быть внимательными.

ПОНИМАНИЕ ОТЧЕТА СОТ

Мы можем прояснить и упорядочить эту ситуацию, если вспомним, что отчет СОТ указывает число длинных и коротких позиций — суммарную позицию. Он не говорит нам, когда трейдеры открыли их, а только сообщает количество контрактов, которые они имеют в длинных и коротких позициях. Зная, что чем больше поднимается рынок, тем больше будет добавлено длинных позиций, логично предположить, что ближе к концу восходящего тренда его

ГЛАВА 6. КРУПНЫЕ ТРЕЙДЕРЫ.. НЕ СТОЛЬ ХОРОШИ. КАК ВЫ ДУМАЕТЕ 79

преследователи (переводите это как «менеджеры фондов») будут иметь самую бычью позицию. Критически важно понимать, что не все длинные позиции были открыты в самом конце тренда; позиции добавлялись по мере его развития и вполне естественным образом будут тем больше, чем дольше длится тренд.