Характеристика ООО «Альфа»

Общество с ограниченной ответственностью «Альфа». ИНН 5901178519 / КПП590101001 Юридический (почтовый) адрес организации: 178675, г. Тверь, Россия, ул. Мира, 14. Телефон: (4822) 43-16-87.

Общество зарегистрировано налогоплательщиком Межрайонной инспекцией Федеральной налоговой службы №1 по Тверской области №69/000873451. Свидетельство серии 69 №000841098 выдано Межрайонной инспекцией Федеральной налоговой службы №1 по Тверской области.

Особенность полиграфической отрасли заключается в том, что она не производит продукцию, а оказывает услуги издательствам и заказчикам. Таким образом, хотя конечным продуктом и является товар (книга, газета, этикетка и т.д.), но он не принадлежит производителю. Полиграфические комбинаты только печатают эту продукцию. Поэтому объем производства услуг всегда совпадает с объемом реализации (за исключением процента брака). Основными заказчиками комбината на печатание книжной продукции являются столичные издательства «Дрофа», «ЭКСМО», «Альфа-книга», «Инфра-М», специализирующиеся на литературе разных жанров. В настоящее время в полиграфии Российской Федерации преобладает (65%) технология высокой печати. Притом, что развитые страны давно от нее отказались еще в 60-70-х гг. и перешли на офсет. Это вредное производство с применением ручного набора, связанного со свинцом, либо со стереотипами, которые тоже отливаются из металла. Много вредных выбросов.

В настоящее время «Альфа» использует обе эти технологии. Высокая печать преобладает при печатании газет и книг, а офсет - для обложек, рекламной продукции, этикеток. Офсет экономически не выгоден при тиражах более 200 тыс. экземпляров. Средств для переоборудования высокой печати на глубокую печать у комбината нет.

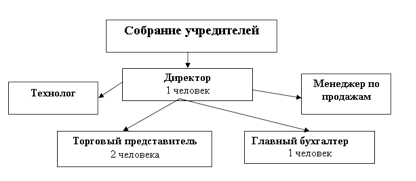

Рис. 3. Организационная структура ООО «Альфа»

Уставный капитал составляет 15 тыс. рублей. Вкладами Участников общества - являются денежные средства, здания, сооружения, оборудование и другие материальные ценности. Общество выполняет свою деятельность в соответствии с законодательством РФ и не сет все обязательства, вытекающие из него и заключенных договоров. Реализует свою продукцию, работы, услуги, отходы производства и другие материальные ценности по тарифам, ценам, установленным самостоятельно или на договорной основе.

Проведем процесс расчета и анализа прибыли ООО «Альфа». Расчет выполняется за отчетный года и аналогичный период предыдущего года. По данным таблицы следует провести горизонтальный и вертикальный анализ прибыли. Также стоит определить динамику основных показателей, формирующих прибыль, и оценить их влияние на нее.

Таблица 1. Процесс формирования и расчета прибыли, тыс. руб.

| Показатель

| 2011

| 2012

| Отклонение

|

|

|

|

| Абсол.

| В%

|

| 1

| 2

| 3

| 4=ст. 3 - ст. 2

| 5=ст. 4 / ст. 3

|

| Выручка от продаж

| 3591

| 4490

| 899

| 20,02

|

| С-сть проданной продукции

| 2579

| 3470

| 891

| 25,68

|

| Валовая прибыль

| 1012

| 1020

| 8

| 0,78

|

| Коммерческие расходы

| 18

| 26

| 8

| 30,77

|

| Управленческие расходы

| 0

| 0

| 0

|

|

| Прибыль от продаж

| 994

| 994

| 0

| 0,00

|

| Сальдо прочих доходов и расходов

| -54

| -56

| -2

| 3,57

|

| Прибыль до налогообложения

| 940

| 938

| -2

| -0,21

|

| Налог на прибыль

| 225

| 225

| 0

| 0,00

|

| Чистая (нераспределенная прибыль)

| 715

| 713

| -2

| -0,28

|

Из данных таблицы можно наблюдать, что прирост выручки в ООО «Альфа» в 2012 году составил 899 тыс. руб., или 20%.

Прирост себестоимости проданных товаров остался почти таким же по абсолютной величине и составил 891 тыс. руб., а в процентном соотношении -25,68%.

Прирост валовой прибыли составил всего 8 тыс. руб. Положение организации тревожно. Прирост валовой прибыли оказался очень небольшим.

Так же рассмотрим изменения чистой прибыли

Таблица 2. Анализ чистой прибыли, тыс. руб.

|

| Показатели

| 2011

| 2012

| Отклонение

|

| 1

| 2

| 3

| 4

| 5=4-3

|

| 1

| Выручка от продаж продукции

| 3591

| 4490

| 899

|

| 2

| Прибыль от продаж

| 994

| 994

| 0

|

| 3

| Прочие расходы

| 56

| 54

| -2

|

| 4

| Прибыль до налогообложения

| 938

| 940

| 2

|

| 5

| Налог на прибыль

| 225,12

| 225,6

| 0,48

|

| 6

| Чистая прибыль

| 712,88

| 714,4

| 1,52

|

| 7

| Удельный вес чистой прибыли * 100%

| 5,04

| 6,28

| 1,24

|

| 8

| Чистая прибыль на 1 руб. оборота * 100%

| 19,85

| 15,91

| -3,94

|

В отчетном периоде чистая прибыль увеличилась на 1,52 тыс. рублей. Удельный вес чистой прибыли в выручке вырос на 1,24%, в то время как чистая прибыль на рубль оборота снизилась почти на 4%. На уменьшение чистой прибыли повлияло увеличение себестоимости и управленческих расходов организации.

Таким образом, возможный резерв увеличения чистой прибыли составляет 1,52 тыс. рублей. Он формируется за счет увеличения прибыли до налогообложения и прибыли от продаж. Рекомендуется организации уменьшить прочие и коммерческие расходы. Это благоприятно скажется на положении организации и будет способствовать увеличению прибыли.

Проведем горизонтальный расчет прибыли, исходные данные которой приведены в следующей таблице.

Таблица 3. Горизонтальный анализ «Отчета о прибылях и убытках», тыс. руб.

| Показатели

| 2011

| 2012

| 2012 в % к данным 2011

|

| 1

| 2

| 3

| 4=ст. 2 / ст. 3

|

| Выручка от продаж продукции

| 3591

| 4490

| 125,03%

|

| Себестоимость проданной продукции

| 2579

| 3470

| 134,55%

|

| Валовая прибыль

| 1012

| 1020

| 100,79%

|

| Расходы периода

| 18

| 26

| 144,44%

|

| Прибыль от продаж

| 994

| 994

| 100,00%

|

| Прибыль до налогообложения

| 940

| 938

| 99,79%

|

| Чистая (нераспределенная прибыль)

| 715

| 713

| 99,72%

|

По отношению к предыдущему периоду чистая прибыль составила 99,7%. Выручка от продаж составила 125%, валовая прибыль - на 100,7%. Но так как расходы составили 144%, что существенно выше темпов роста выручки, то прибыль от продаж осталась на прежне уровне.

Чистая прибыль растет медленнее, чем прибыль от продаж. Это происходит из-за нерациональной налоговой политики. К тому же прибыль растет медленнее, чем выручка от реализации продукции. И это говорит об относительном увеличении затрат на производство.

Изменения в структуре прибыли анализируются с использованием методов вертикального анализа.

Таблица 4. Вертикальный анализ «Отчета о прибылях и убытках»

|

| Наименование показателя

| 2011

| 2012

| Уровень в% к выручке

| Отклонения уровня, %

|

|

|

|

|

| 2011

| 2012

|

|

|

| 1

| 2

| 3

| 4

| 5

| 6=5-4

|

| 1

| Выручка (нетто) от продажи товаров

| 3591

| 4490

| 100

| 100

| 0

|

| 2

| Себестоимость проданных товаров, продукции, работ, услуг

| 2579

| 3470

| 72%

| 77%

| 5

|

| 3

| Валовая прибыль

| 1012

| 1020

| 28%

| 23%

| -5

|

| 4

| Коммерческие расходы

| 18

| 26

| 1%

| 1%

| 0

|

| 5

| Прибыль (убыток) от продаж

| 994

| 994

| 28%

| 23%

| -6

|

| 6

| Прочие расходы

| 54

| 56

| 2%

| 1%

| -1

|

| 7

| Прибыль (убыток) до налогообложения

| 940

| 938

| 26%

| 21%

| -5

|

| 8

| Текущий налог на прибыль

| 225,6

| 225,12

| 6%

| 5%

| -1

|

| 9

| Чистая прибыль (убыток) отчетного периода

| 715

| 713

| 20%

| 16%

| -4

|

Уровень отношения в% к выручке рассчитывается следующим образом:

Ур% с/ст = Себестоимость проданных товаров / Выручка (нетто) от продажи товаров * 100%

Таким образом, получаем: Ур% 2011 с/ст = 2579 / 3591 * 100% = 72%

Ур% 2012 с/ст = 3470 / 4490 * 100% = 77%

Уровень себестоимости к выручке вырос на 5%. Все остальные расчеты по уровню к выручке показали отрицательные значения, что говорит о снижении прибыльности деятельности организации. Эти расчеты говорят о росте издержек организации.

Расчет показателей прибыли

Расчет влияния фактора «Выручка от продажи».

Этот показатель следует считать в два этапа. Необходимо так же учитывать влияние инфляции. По сравнению с предыдущим годом по данным управленческого учета цены на продукцию в отчетном периоде возросли в среднем на 30%.

Индекс цены Jц = (100+30)/100= 1,30

Для анализируемой организации выручка в составит:

' = B1/Jц = 4490 / 1,30 = 3453,85 расчет по формуле (1)

∆ Вц = В1 - B' = 4490 - 3453,85 = 1 036

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась за счет роста цены на 1036 тыс. руб.

∆ В кол-во товаров = B' - B0 = 3453,85 - 3591 = -137

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом сократилась на 137 тыс. руб. Это произошло за счет количества проданных товаров

Уменьшение количества проданной продукции привело к уменьшению выручки в отчетном периоде на 137 тыс. руб., а общий прирост выручки (899 тыс. руб.) получился за счет повышения цен на 30%.

Расчет влияния фактора «Цена»

Определим степень влияния изменения цены на изменение суммы прибыли от продажи:

∆ П П(Ц) = (1036* 0,262) / 100 = 2,71, формула (2)

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 30% привел к увеличению суммы прибыли от продажи на 2,71 тыс. руб.

Расчет влияния фактора «Количество проданной продукции (товаров) для данной организации:

∆ П П(К) = (((4490-3591) - 1036)* 0,262) / 100 = -0,359, формула (3)

Таким образом, влияние получилось отрицательным, т.е. в результате сокращения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи уменьшилась на 0,359 тыс. руб., т.к. на выручку помимо цены влияет и количество реализуемых товаров.

Рассчитаем влияние фактора «Себестоимость проданной продукции»:

∆ П П(С) = (4490* (-0,0546)) / 100 = -2,55, формула (4)

Себестоимость в отчетном периоде увеличилась на 891 тыс. руб., а уровень ее по отношению к выручке от продажи увеличился на 5,46%. Поэтому рост себестоимости привел к уменьшению суммы прибыли от продажи на 2,55 тыс. руб.

Расчет влияния фактора «Коммерческие расходы»:

∆ П П(КР) = 4490 * (-0,0008)/100 = -0,2, формула (4)

Таким образом, перерасход по коммерческим расходам на 8 тыс. руб. в отчетном периоде и повышение их уровня на 0,08% привели к уменьшению суммы прибыли от продажи на 0,2 тыс. руб.

Этот фактор незначительно влияет на на рост затратности и сокращение прибыльности производства.

Расчет влияния фактора «Прочие расходы»:

∆ П П(ПР) = 4490 * (-0,0026)/100 =-0,7, формула (5)

Расчет влияния фактора «Текущий налог на прибыль»

∆ П П(НП) = 4490 * (-0,0127)/100 =-0,9, формула (6)