Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

КУРСОВАЯ РАБОТА

по дисциплине Экономика предприятий и организаций

на тему:

Расчет экономических показателей деятельности предприятия

| Выполнил: Студент гр. ЭУПС-16Б Ефимова Кристина Николаевна Тел. 89519284262 _______________________ | ||

| (роспись, дата) | ||

|

| Проверил: Канд. экон. наук. доцент Гуреева Елена Григорьевна _______________________ (роспись, дата) | |

| Замечания по работе: | ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

| Отчет по курсовой работе допускается к защите с оценкой: | ||

|

| ||

| Итоговая оценка: | ||

Пермь 2017

Министерство образования и науки Российской Федерации

Федеральное государственное образовательное учреждение высшего образования

«Пермский национальный исследовательский политехнический университет»

Гуманитарный факультет

Кафедра «Экономика и управление промышленным производством»

Направление: 38.03.01– Экономика

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

на курсовую работу

по дисциплине «Экономика предприятий и организаций»

Студента ___________________________________________________________

(Ф.И.О., группа)

1. Тема курсовой работы «Расчет экономических показателей деятельности предприятия»

2. Цель: Формирование дисциплинарных частей компетенций в соответствии с требованиями рабочей программы дисциплины:

- ПК-1 Способность анализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность предприятий и организаций,

- ПК-3 Способность выполнять необходимые для составления экономических разделов планов расчеты.

|

|

Дата сдачи на проверку: «13» ноября 2017 г.

| № | Наименование этапа | Оценка выполнения |

| 1. | Теоретические основы управления затратами | |

| 2. | Расчет материальных затрат | |

| 3. | Расчет трудовых затрат | |

| 4. | Расчет плановой себестоимости единицы продукции | |

| 5. | Расчет производственной мощности и фактического выпуска продукции | |

| 6. | Расчет амортизационных отчислений и показателей использования основных средств | |

| 7. | Расчет норматива и показателей использования оборотных средств | |

| 8. | Расчёт основных финансовых результатов |

Задание выдал

канд. экон. наук, доцент _________________ (Е.Г. Гуреева)

Задание принял к исполнению _________________ (Ефимова К.Н)

(подпись) (Ф.И.О.)

«03» июня 2017 г.

Министерство образования и науки Российской Федерации

Федеральное государственное образовательное учреждение высшего образования

«Пермский национальный исследовательский политехнический университет»

ОТЗЫВ РУКОВОДИТЕЛЯ

на выполнение студентом/кою гр. _______________________________________________

(Ф.И.О.)

курсовой работы на тему «Расчет экономических показателей деятельности предприятия», выполненную под руководством канд. экон. наук, доцента Елены Григорьевны Гуреевой

Характеристика работы

Представленная курсовая работа имеет характер расчетного здания по формованию умений и владений дисциплинарных частей компетенций:

- ПК-1 Способность анализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность предприятий и организаций,

- ПК-3 Способность выполнять необходимые для составления экономических разделов планов расчеты

|

№ п/п | ||

Перечень результатов обучения (компонентов частей компетенций

Шкала оценивания уровней освоения частей компетенций по каждому результату обучения

|

|

Продвинутый

Уверенный

Достаточный

|

|

Допускается к защите с оценкой ________________

________________ Е.Г. Гуреева

Содержание

Введение. 6

1. Издержки производства. 7

1.1. Понятие и виды издержек производства. 7

1.2. Классификация затрат по элементам. 11

1.3. Калькулирование себестоимости продукции. 13

1.4. Методы калькулирования. 14

1.5. Резервы и факторы снижения себестоимости продукции. 25

1.6. Пример калькуляции конкретного изделия. 28

2. Анализ деятельности предприятия. 34

2.1. Расчёт материальных затрат на одно изделие. 34

2.2. Расчет трудовых затрат. 36

2.3. Расчет плановой себестоимости единицы продукции. 37

2.4. Расчёт производственной мощности и фактического выпуска продукции. 41

2.5. Расчет амортизационных отчислений основных фондов. 42

2.6. Расчет норматива оборотных средств. 46

2.7. Составление отчета о прибылях. 49

Заключение. 51

Список использованной литературы.. 52

Введение

В современной, быстро меняющейся обстановке перехода к рынку управлению предприятия необходимо постоянно проводить анализ деятельности фирмы для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда технико-экономических показателей, одним из которых является себестоимость.

Можно с уверенностью заявить, что этот показатель является одним из наиболее важных. Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделятся на фоне предприятий того же типа. Хорошо известно, что покупателя в первую очередь интересует качество продукции и ее цена. Чем выше первый показатель и ниже второй, тем лучше и выгоднее для покупателя и предприятия. Резервы улучшения этих показателей как раз и заключены в себестоимости продукции.

|

|

Цель исследования – изучить теоретические и практические основы анализа издержек предприятия.

Для выполнения работы были поставлены и решены следующие задачи:

-изучены теоретические основы управления себестоимостью на предприятии;

- приведен практический пример калькулирования себестоимости на предприятии;

- сделан практический расчет цен, себестоимости и прибыли на предприятии.

В ходе выполнения работы используются следующие методы исследования: аналитическая группировка данных, сравнение, горизонтальный и вертикальный анализ финансовой отчетности, факторный анализ и другие.

Издержки производства

Методы калькулирования

В настоящее время отечественные и зарубежные предприятия применяют различные методы учёта затрат на производство, под которыми понимается совокупность способов (приёмов) регистрации, сводки и обобщения в учётных регистрах данных о затратах на производство продукции и исчисление её себестоимости. В основу их классификации положены способы группировки затрат по отдельным объектам учёта (отдельным видам продукции или группам однородных изделий, заказам, переделам, процессам) и способы калькулирования себестоимости продукции (нормативный, способы суммирования затрат, исключения стоимости попутной продукции из общей суммы затрат пропорционального распределения затрат и др.).

В зависимости от этих признаков на отечественных предприятиях в основном применяют нормативный, позаказный, попередельный и попроцессный методы учёта затрат на производство и калькулирования себестоимости продукции.[8]

В мировой практике бухгалтерского учёта широко используются такие методы учёта затрат как«Директ-костинг», «Стандарт-кост», системa ABC(Activity-Bos col-Costing): «Таргет-костинг».[9]

В условиях постоянно развивающегося рынка руководство организации должно постоянно располагать оперативной информацией о том, во что обходится производство продукции, оказание услуг, осуществление того или иного вида деятельности. При этом актуальным вопросом становится выбор эффективной системы учета затрат, которая позволяет существенно сократить расходы организации. Одной из таких систем и является «директ-костинг». Она позволяет в первую очередь, осуществить разделение затрат на переменные и постоянные. Ценность такого разделения раскрывается в упрощении учета и оперативности получения данных о прибыли.

|

|

При использовании метода абсорбшен - костинг, или метода полного включения затрат расчет операционной прибыли происходит в два этапа: 1) рассчитывается валовая прибыль как разница между выручкой и себестоимостью; 2) рассчитываетя приыбль от продаж как разница между валовой прибылью и коммерческими и управленческими расходами.[10]

Калькулирование полной себестоимости с распределением постоянных затрат базируется на классификации затрат на производственные и непроизводственные затраты. При применении метода «директ-костинг» отказ от распределения косвенных расходов между изделиями позволяет оценить эффективность производства.[11]

Таким образом, внедрение системы «директ-костинг» является достаточно актуальным для современных предприятий и дает новые возможности. В этой связи особую актуальность приобретают проблемы поиска эффективной организации и развития управленческого учета в сельскохозяйственных организациях для успешной реализации и полноценного взаимодействия управленческих функций.

Сложность разработки метода точного распределения расходов состоит в том, что расходы, которые являются переменными в одном случае, в другом могут быть постоянными. Что касается постоянных расходов, то следует также отметить, что отказ от распределения этих расходов позволяет избежать использования условных баз или коэффициентов распределения, которые обязательно содержат элемент субъективности и целиком могут привести к искажению реальной картины соотношения доходов и расходов по отдельным подразделениям или продуктам предприятия.[12]

Во - вторых, особенность системы «директ-костинг» заключается в соединении финансового и производственного учета. По данной системе бухгалтерский учет и формируемая отчетность в организациях основаны таким образом, что возникает возможность систематического анализа и проверки данных по схеме «расходы - объем - прибыль». Это особенно важно в сельском хозяйстве, где период производства носит длительный по времени характер.

Особенность директ-костинга в том, что в себестоимости не учитываются постоянные затраты, которые сразу относятся на финансовые результаты.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также и незавершенное производство.

Сложность разделения затрат на переменные и постоянные компенсируется делением их на полезные и бесполезные (холостые):

Zconst = Zполезные + Z6ecпoлeзные,

Величину полезных и бесполезных затрат можно определить по формуле:

Zбесполезные = Nmax — Nэфф) * Zconst /Nmax

Zполезные = Nэфф * Zconst /Nmax

где Nmax - максимально возможный выпуск продукции;

Nэфф - фактический объем производства продукции

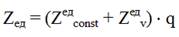

В условиях конкуренции, чтобы выжить, важно знать не только величину переменных затрат, но и объем общих т.е. валовых затрат, которые состоят из 2-х частей: постоянной (Zcost) и переменной (Zv), что отражается уравнением:

Z = Zcoost + Zv

Или в расчете затрат на одно изделие:

где Z - общие затраты на производство;

q - объем производства (количество);

- постоянные затраты в расчете на единицу продукции;

- постоянные затраты в расчете на единицу продукции;

v - переменные затраты на единицу продукции.[13]

v - переменные затраты на единицу продукции.[13]

Деление затрат в системе «директ-костинг» на переменные и постоянные позволяет решить следующие задачи:

- определение нижнего уровня цены,

- сравнение прибыльности разных видов продукции;

- определение оптимальной программы выпуска;

- возможность выбора между собственным производством или закупкой на стороне;

- определение запаса финансовой прочности предприятия и точки безубыточности и др.[14]

Следует отметить, что система «директ-костинг» имеет ряд преимуществ:

- способствует установлению связей и пропорций между затратами и объемом производства;

- позволяет выявить изделия с большей рентабельностью;

- в отчете о финансовых результатах четко видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

- ограничение себестоимости продукции лишь переменными расходами упрощает нормирование, планирование, учет и контроль за счет резко уменьшившегося числа статей затрат, так как себестоимость становится более обозримой, а отдельные затраты лучше контролируемыми;

- дает возможность оперативно контролировать постоянные затраты;

- позволяет снизить трудоемкость распределения накладных расходов.[15]

Значительно е развитие систем а «Директ-костинг» получила после Второй мировой войны. Усиление контроля за производственными затратами стало стимулировать дальнейшие исследования в области себестоимости. При этом широкое распространение получили расчёты, связанные с нахождением точки критического объёма производства. В результате этого в начале 50-х годов XX века в США ряд компаний стали возвращаться к учёту только прямых затрат, но теперь к ним, кроме материалов и заработной платы рабочих, стали относить ещё и переменные накладные затраты.[16]

«Стандарт-кост». В основе данного метода лежит принцип учёта и контроля затрат в пределах установленных норм и нормативов и отклонений от них.

Со времени своего возникновения система учёта «Стандарт-кост» успешно развивалась и сейчас широко используется многими ведущими фирмами стран с развитой рыночной экономикой.

Метод «Стандарт-кост» служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчёт об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

Предварительно исчисленные нормы рассматриваются как твёрдо установленные ставки, с тем чтобы привести фактические затраты в соответствие со стандартами путём умелого руководства организацией. При

возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьёзных изменений, вызываемых новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства. Отклонения между действительными и предполагаемыми затратами, возникающие в каждом отчётном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты организации.

Система АВС (Activity -В oscol- Cos ting). В общей системе управления затратами важное место занимает система учёта затрат ABC основанная на деятельности, или калькулировании на основе деятельности.

Эффективным направлением снижения затрат является управление ресурсопотребляющей деятельностью с помощью её побудителей (причин). Управление затратами должно обеспечить реальное сокращение расходов путём сокращения деятельности, не создающей добавленную стоимость, и совершенствование деятельности, её создающей, т е. повышающей ценность изделия.

Коротко методологию системы ABC можно определить следующим образом: 1) определение основных видов деятельности организации — основные (фондоёмкие, трудоёмкие) и вспомогательные (заказы материалов, их получение, переработка, административные расходы и др.): 2) определение факторов себестоимости по конкретным видам деятельности (например, если плановые затраты на производство собираются по сериям составляющих элементов какой-либо установки, то основным фактором, оказывающим влияние, будет количество этих серий): 3) создание центров ответственности по каждому виду деятельности: 4) перенесение затрат с видов деятельности на создание продуктов. В качестве базы распределения принимается спрос на продукцию, а измерителем процесса здесь выступают факторы себестоимости, оказывающие влияние по конкретному виду деятельности.

Основной особенностью системы ABC является выделение затрат, относимых на производство единицы продукции, партий изделий, общепроизводственные расходы и общехозяйственные расходы.

В настоящее время в мире приобретают распространение системы учета тзатрат японского происхождения - таргет-костинг и кайзен-костинг.

В основе концепции системы «таргет-костинг» заложены планирование и снижение затрат на производство новой продукции. При этом себестоимость продукции рассчитывается как разность между ценой и прибылью. К преимуществам данной системы относятся: простая формула расчета, и отсутствие калькулирования затрат, вследствие чего происходит снижение трудоемкости расчетных операций.

Применение системы таргет-костинг в России сопряжено с некоторыми трудностями, к которым относятся: несоответствие концепциям российского учета; отсутствие ясности при формировании себестоимости в разных отраслях; особенности технологических производственных процессов в каждой конкретной сфере; наличие инфляции.

Таргет-костинг привет к изменению схемы производства:[17]

1. Разработка конкретного продукта (услуги).

2. Проведение маркетинговых исследований.

3. Планирование и маркетинговый анализ.

4. Прогноз ценовой и количественной составляющей продаж.

5. Обоснование цены и прибыли организации.

Падение цены на рынке, по мнению Пузыня Т.А. организациям следует проводить совершенствование технологии производства.[18]

Этапов в планировании себестоимости продукции в ходе целевого калькулирования О.Б. Вахрушева выделила пять:[19]

- установление прогнозной цены на основе рыночного метода;

- определение целевой маржи;

- определение целевой себестоимости;

- определение способов сокращения себестоимости;

- использование соответствующих инструментов достижения целей.[20]

Принципами системы таргет-костинг являются следующие:[21]

- приоритет требований рынка и клиентов,

- калькуляция целевых затрат,

- учет влияния на себестоимость потребностей потребителей,

- использование концепции жизненного цикла продукта.

В целом система таргет-костинг является прекрасным инструментом предпроизводственной оптимизации затрат в инновационных отраслях. Это обусловлено его следующими преимуществами:[22]

1. Конечные продукты максимально отвечают потребностям покупателей, при этом соответствуя условиям современного рынка. Это стало возможным благодаря объединению функций маркетинга и управленческого учета.

2. Данная система прекрасно совмещается с планированием прибыли, бюджетированием, формированием центров ответственности, различными стратегиями ценообразования и оценочными процедурами.

3. Отличие таргет-костинга от классического метода стандард-кост является существенным преимуществом. Если стандард-кост используется в основном для контроля затрат и оценки результативности, то таргет - костинг направлен на поддержку стратегии снижения затрат еще на стадии проектирования продукта, то есть он является стратегическим, а не только операционным, инструментом.[23]

Таким образом, перечисленные преимущества определяют ценность таргет - костинг. На данный момент он является действенным способом предохранения от экономических неудач, который поможет многим компаниям снизить свои расходы на производство.

Системы таргет-костинг и кайзен-костинг чаще всего применяются в совокупности.

Понятие «кайзен-костинг» означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня.

Деятельность кайзен на уровне отдельных производственных подразделений предусматривает широкое использование систем производства JIT (иjust-in-time"system) и "Jidoka" (система, которая предусматривает автономное функционирование станков и производственных линий, которые автоматически отключаются при возникновении неполадок или сбоев). Использовние системы казен позволит снизить затраты на 5%.[24]

При такой системе над повышением прибыльности и снижением затратности производства работает не только руководящий аппарат предприятия, но и каждый член коллектива.[25]

Необходимо довести до каждого сотрудника предприятия смысл такого плана деятельности и со стороны руководства следует внимательно просматривать каждое поступающее предложение по улучшению работы или повышению качества продукции.

Перспективы применения этого метода на отечественных предприятиях связаны с внедрением систем оперативного учёта результатов и затрат, текущего и стратегического управленческого учёта.[26]

При методе кайзен-костинг система управления затратами будет выглядеть следующим образом – рисунок 6.

Рис. 6. Система управления затратами при использовании методов таргет-костинг и кайзен-костинг

Таргет-костинг и кайзен-костинг имеют следующие преимущества:

- помогают сократить затраты на производство,

- управление затратами начинается на стадии разработки продукции,

- способствуют внедрению современных технологий,

- приводят к снижению затрат;

- позволяют получить желаемую прибыль вовремя,

- требуют сотрудничества всех подразделений организации.

Систему кайзен-костинг разработал ЯсухироМонден в середине 1990-х годов.[27] Кайзен-костинг, в отличие от кайзен как определенного стиля управления, своеобразной философии постоянного стремления к совершенствованию всех аспектов деятельности, имеет более конкретные очертания. Понятие «кайзен-костинг» обозначает достижение необходимого уровня себестоимости продукции, а также процесс поиска путей дальнейшего снижения затрат, при сохранении высокого уровня качества продукции. Система кайзен-костинг близка к системе таргет-костинг, однако это не одно и тоже. Во-первых, обе системы решают одну и ту же задачу (достижение целевой себестоимости и снижение затрат), но на разных уровнях производства, так, таргет-костинг направлен на снижение затрат на этапе планирования продукта и его разработки, в свою очередь, кайзен-костинг решает задачу снижения себестоимости на стадии производства продукта. Во-вторых, кайзен-костинг имеет исключительно японское происхождение в отличие от системы таргет-костинг, которая была создана в Японии на базе американской системы всеобщего управления качеством.[28] В связи с вышесказанным, систему кайзен-костинг используют преимущественно в отраслях с длительным жизненным циклом продукта, например, в авиации, судостроении, машиностроение и других отраслях промышленности. Таргет-костинг имеет первостепенное значение в отраслях с коротким жизненным циклом продукции, в инновационных отраслях.

В основе системы «кайзен-костинг» заложено понятие «бережливое производство», направленное на снижение затрат.[29] Задача системы «таргет-костинг» состоит в доведении себестоимости до заданного уровня, задача системы «кайзен-костинг» - приведение фактической себестоимости к плановому уровню.[30]

Пример калькуляции конкретного изделия

Рынок полиграфии можно считать одним из наиболее эффективных для инвестиций. В течение первых пяти месяцев эксплуатации полиграфического предприятия можно вернуть более половины потраченной суммы, а за год инвестиции должны полностью окупиться.

Результаты расчета потребности в основных средствах можно представить в табл. 3.

Таблица 3

Расчет трудовых затрат

Рассчитаем затраты на нормированную заработную плату на 1 изделие в таблице 5.

Таблица 5 – Расчет затрат на нормированную заработную плату на 1 изделие, руб.

| Номер сборочного узла и деталей | Количество деталей на изделие и сборку | Нормированная зарплата | |

| на деталь | на изделие (комплект) | ||

| 1 | 2 | 3 | 4 |

| 103-сб | 1 |

| 0 |

| 103-11-сб | 2 |

| 0 |

| 103-12-сб | 1 |

| 0 |

| 103-13-сб | 1 |

| 0 |

| 103-14-сб | 2 |

| 0 |

| 103-15-сб | 3 |

| 0 |

| 103-11-1 | 1 | 8,39 | 8,39 |

| 103-11-2 | 1 | 14,17 | 14,17 |

| 103-11-3 | 2 | 3,1 | 6,2 |

| 103-11-сб |

|

| 28,76 |

| 103-12-1 | 1 | 13,58 | 13,58 |

| 103-12-2 | 1 | 1,25 | 1,25 |

| 103-12-3 | 1 | 9,73 | 9,73 |

| 103-12-4 | 2 | 15,6 | 31,2 |

| 103-12-сб |

|

| 55,76 |

| 103-13-1 | 1 | 8,8 | 8,8 |

| 103-13-2 | 1 | 11,45 | 11,45 |

| 103-13-сб |

|

| 20,25 |

| 103-14-1 | 1 | 2,39 | 2,39 |

| 103-14-2 | 2 | 2,8 | 5,6 |

| 103-14-3 | 11 | 7,92 | 87,12 |

| 103-14-4 | 21 | 2,11 | 44,31 |

| 103-14-5 | 16 | 4,28 | 68,48 |

| 103-14-6 | 3 | 3,19 | 9,57 |

| 103-14-сб |

|

| 217,47 |

| 103-15-1 | 1 | 11,13 | 11,13 |

| 103-15-2 | 3 | 3,07 | 9,21 |

| 103-15-3 | 2 | 5,55 | 11,1 |

| 103-15-сб |

|

| 31,44 |

В результате при производстве одного изделия на нормированную заработную плату работника тратится 633,77 рублей.

2.3. Расчет плановой себестоимости единицы продукции

Материальные затраты на одно изделие составили 34239,85 руб.

Основная заработная плата производственных рабочих включает в себя:

- нормированную зарплату на комплект (изделие) (Зн),

- премию (П),

- уральский коэффициент (Ку)

Нормированная зарплата на изделие (Зн) составила 633,77 руб.

Премия берется в размере 50 % от нормированной зарплаты:

3нx 50%

П = -------------- = 633,77 руб.*50% = 316,88 руб.

100 %

б) Уральский коэффициент берется в размере 15 % от нормированной зарплаты и премии:

(3н+П)x 15%

Ку = --------------------- =(633,77+316,88 руб.)*15% = 142,59 руб.

100 %

в) Основная зарплата будет определяться по формуле:

30 = Зн +П+КУ = 633,77+316,88+142,59 = 1093,24 руб.

Дополнительная зарплата (Зд) рассчитывается в размере 10% от основной зарплаты.

3оx 10%

Зд = ------------------ =1093,24*10% = 109,32 руб.

100 %

Расчет отчислений на социальное страхование от основной и дополнительной зарплаты.

Отчисления на социальное страхование (Ое) берется 34 % от (Зосн).

Ое = 34%*(1093,24+109,32) = 408,87 руб.

Итого трудовых затрат:

Т3=30+3д+ Ос = 1093,24+109,32 + 408,87 = 1611,43 руб.

где ТЗ - трудовые затраты;

30- зарплата основных производственных рабочих;

Зд - дополнительная зарплата;

Ос - сумма отчислений на социальное страхование.

Затраты на возмещение износа (ВИ) инструментов и приспособлений берутся в размере 10% от суммы нормированной зарплаты и уральского коэффициента:

ВИ = Зку х kз = (633,77 + 142,59)*0,1 = 77,636 руб.,

где kз = 0,1;

Цеховые расходы (ЦР) рассчитываются путем умножения нормированной заработной платы с уральским коэффициентом на коэффициент цеховых расходов (k4)

ЦР = 3КУ х k4 = (633,77 + 142,59)*1.1 = 854.29 руб.

где k4 = 1,1.

Расходы по содержанию и эксплуатации оборудования (РСЭО) рассчитываются путем умножения нормированной заработной платы с уральским коэффициентом на коэффициент РСЭО (ks):

РСЭО = 3КУ х ks = 776,36*3 = 2329,08 руб.

где ks =3,0.

Общезаводские расходы (ОЗР) рассчитываются путем умножения нормированной заработной платы с уральским коэффициентом на коэффициент ОЗР (k6).

ОЗР=Зкух k6 = 776,3*1,3 = 1009,19 руб.

где k6=1,3.

Прочие производственные расходы (ППР):

ППР = (МЗ +ТЗ + Ви + ЦР + РСЭО + ОЗР) х к7 = (34239,85 +1611,43 +77,636 +854.29 +2329,08 +1009,19) * 0,001 = 40,12 руб.

где МЗ - материальные затраты;

ТЗ - трудовые затраты;

Ви - возмещение износа;

ЦР - цеховые расходы;

РСЭО - расходы на содержание и эксплуатацию оборудования;

ОЗР - общезаводские расходы;

k7 =0,001 - коэффициент прочих производственных расходов.

Производственная себестоимость (ПРС):

ПРС= МЗ+ТЗ+Ви+ЦР+РСЭО+ОЗР+ППР = 34239,85 +1611,43 +77,636 +854.29 +2329,08 +1009,19 + 40,12 = 40162 руб.

Внепроизводственные расходы (BПP) рассчитываются путем умножения производственной себестоимости (ПРС) на коэффициент внепроизводственных расходов (k8).

ВНР=ПРСх k8 = 40162*0,002 = 80,324 руб.

где k8=0,002 - коэффициент внепроизводственных расходов.

Полная себестоимость (ПС):

ПС=ПРС+ВН Р = 40162 + 80,324 = 40242,32 руб.

Прибыль (П) рассчитывается путем умножения полной себестоимости (ПС) на процент рентабельности данного изделия.

ПCxR

П = --------------- = 40%*40242,32 = 16096,92 руб.

100%

где R - уровень рентабельности;

ПС - полная себестоимость.

Отпускная цена (Цотп):

ЦоТП=ПС+П = 40242,32 + 16096,92 = 56339,24 руб.,

где ПС - полная себестоимость;

П - прибыль.

Розничная цена (Цр):

Цр=Цотп+НДС+ТН,

где Цотп - отпускная цена;

НДС - налог на добавочную стоимость - 18 %;

ТН - торговая надбавка 18%,

Расчет НДС - по формуле:

(Цотп - МЗ)*18%

НДС = ------------------------ = (56339,24 – 34239,85) *18% = 3978 руб.

100%

Расчет торговой надбавки (ТН) по формуле:

(Цотп + НДС) * 25%

ТН = ------------------------------- = (56339,24 + 3978)*25% = 15079,31 руб.

100%

Розничная цена:

Цр=56339,24+3978+15079,31 =,

Все полученные данные по статьям калькуляции заносятся в таблицу 6.

Таблица 6 – Расчет плановой розничной цены единицы изделия

| № п/п | Статьи калькуляции | Сумма | ||

| 1. | Расчёт материальных затрат | |||

| 1.1. Сырьё и материалы | 30742,4 | |||

| 1.2. Покупные и комплектующие изделия и полуфабрикаты | 5834,5 | |||

| 1.3. Возвратные отходы (вычитаются) | 1277,99 | |||

| 1.4. Транспортно-заготовительные расходы | 3615,04 | |||

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...  Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...  Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...  Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при... © cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста. |