Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Из теории и практики банковского кредитования известно, что ни один кредит не будет выдан банком без наличия каких-либо гарантий возврата, дополняющих финансовую способность банка обслужить кредит.

Из практики известны следующие формы обеспечения возвратности банковского кредита: 1) залоги, 2) гарантии, 3) поручительства. Всеми этими формами активно пользуется любой отдельно взятый для анализа банк и учитывает их на внебалансовых счетах. Для учета различных форм принятого обеспечения банк использует счета 91311 Ценные бумаги, принятые в обеспечение по размещенным средствам; 91312 Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов; 91313 Драгоценные металлы, принятые в обеспечение по размещенным средствам; 91314 Ценные бумаги, полученные по операциям, совершаемым на возвратной основе; 91414 Полученные гарантии и поручительства (в соответствие с Положением 385-П Банка России «Правила ведения бухгалтерского учета в кредитных организациях»). Остатки по данным счетам могут быть использованы для проведения оценки качества кредитного портфеля. Так, например, используя показатели счетов, может быть рассчитан коэффициент обеспечения, который позволяет оценить величину принятого кредитного обеспечения на один рубль кредитного портфеля. Нормальным считается показатель коэффициента превышающий 1.5 и выше. В этом случае, можно сказать, что сумма принятого в залог имущества, гарантий и поручительств превышает кредитный портфель в 1.5 раза или выше, а это значит, что реализация залогового имущества или взыскание к третьим лицам (поручителям или гарантам) позволят банку-кредитору погасить убытки, связанные с невозвратом ранее размещенного кредита и возместить недополученные доходы.

|

|

Вот так, например, может выглядеть анализ форм обеспечения возвратности кредита банка А с использованием данных на счетах учета полученного обеспечения. (В расчетах, представленных в дипломной работе, используются первичные данные различных банков).

Для анализа состава обеспечения, принятого банком, и его структуры сформируем таблицу 3.

Таблица 3. Классификация видов обеспечения возвратности кредитов в Сбербанке России

| Вид обеспечения возвратности кредита | 01.01.2011 г. | 01.01.2012 г. | 01.01.2013 г. | |||

| Тыс. руб. | Уд.вес, % | Тыс. руб. | Уд.вес, % | Тыс. руб. | Уд.вес, % | |

| Ценные бумаги, принятые в залог по выданным кредитам | 710546484 | 5,56 | 728765969 | 4,41 | 755356863 | 4,13 |

| Полученные гарантии и поручительства | 8094280201 | 63,37 | 10500730254 | 63,48 | 12058505761 | 65,87 |

| Имущество, принятое банком (кроме ценных бумаг и драг.металлов) | 3967408775 | 31,06 | 5311503035 | 32,11 | 5492548286 | 30,00 |

| Драгоценные металлы, зарезервированные в качестве залога | 19254 | 0,0002 | 2794 | 0,00002 | 1692 | 0,00001 |

| Итого принятого обеспечения | 12772273968 | 100 | 16541002052 | 100 | 18306412602 | 100 |

Анализ таблицы 3 показал, что удельный вес наиболее надежной формы обеспечения - имущества заемщика (в том числе драгоценные металлы и ценные бумаги) уменьшился, и составил 36,62% - в 2010 году, 34,13% - в 2013 году. В структуре принятых залогов наибольшую долю занимает статья «имущество, принятое банком (кроме ценных бумаг и драгоценных металлов)», в 2012 году данный показатель увеличился как в абсолютном выражении (3967408775 тыс. рублей - в 2011 году, 5311503035 тыс. рублей - в 2012 году), так и в относительном, и его удельный вес составил 31,06% и 32,11% соответственно. Однако в 2013 году, несмотря на рост абсолютного значения, доля данной статьи залогов незначительно снизилась до 30,00%. Это произошло из-за увеличения доли статьи «Полученные гарантии и поручительства». Все это позволяет сделать выводы о том, что банк, вероятнее всего, делает упор на кредитование физических лиц, формой обеспечения которых являются поручительства. Их доля в структуре обеспечения является наибольшей (63,37 в 2011 году и 65,87 в 2013 году), а объемы принятых поручительств имеют положительную динамику в абсолютном выражении: с 8094280201 тыс. рублей - в 2011 году до 12058505761 тыс. рублей в 2013 году.

|

|

Конечно, можно усомниться в правильности выбора формы обеспечения возвратности кредитов анализируемым банком, поскольку обеспечение гарантиями и поручительствами является наименее качественным из-за возможного дефолта гаранта или поручителя. Однако, как известно, ряд банковских продуктов, особенно связанных со скорингом, не подразумевает наличия залогового обеспечения, поскольку затрудняют их реализацию из-за сниженного спроса со стороны определенной категории населения.

И, тем не менее, в банковской практике России именно залог как способ обеспечения кредита является одним из самых распространенных.

Укажем недостатки и преимущества залоговой формы обеспечения, что позволит выделить эту форму среди прочих.

К преимуществам отнесем:

1. Залог позволяет обеспечить наличие и сохранность имущества на тот момент, когда должнику придется рассчитываться с кредитором за полученный кредит.

2. Залог обеспечивает кредитору возможность удовлетворить свои требования за счет предмета залога.

. Реальная опасность потерять имущество (предметом залога является, как правило, особо ценное, ликвидное имущество) является хорошим стимулом для должника исполнить свои обязательства надлежащим образом.

. Дефолт заемщика не отразится на стоимости заложенного имущества, что позволит кредитору реализовать его и покрыть свои убытки.

. Наличие ценного и высоколиквидного имущества позволяет заемщику в некоторых случаях получить кредит даже при негативной кредитной истории.

Вместе с тем, можно назвать и недостатки залога как формы обеспечения возвратности кредита.

. Залог не может быть реализован сразу после дефолта заемщика, поскольку обращение взыскания на предмет залога осуществляется только по решению суда. Лишь после этого следует процедура реализации, что требует значительных средств и времени.

. Поскольку неплательщиками кредитов обычно выступают организации, имеющие долги в бюджет и внебюджетные фонды, поэтому, как правило, первыми, кто получает возмещение от проданного, в том числе и заложенного имущества, являются именно они, а не банки-кредиторы.

|

|

. Имущество может передаваться в залог неоднократно, и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом имущества, уже ранее заложенного договором о залоге, что отрицательно сказывается на погашении долга банком (перед последующими залогодержателями).

. Предметы залога могут терять свою ликвидность в связи с изменением конъюнктуры рынка.

. Заложенная недвижимость может терять рыночную стоимость при наступлении некоторых событий, что вынуждает банки требовать от заемщика увеличения стоимости залога. Часто заемщики не могут этого сделать, в результате банк требует вернуть кредит, что также является невозможным для заемщика.

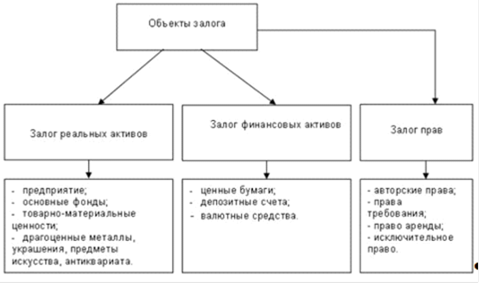

Объектом залога может быть любое имущество, которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Рисунок 2. Классификация объектов залоговых отношений

Данная классификация объектов залога может быть еще более упрощена, если объединить их в две группы: а) залоги, находящиеся у залогодателя; б) залоги, передаваемые залогодержателю.

Наибольшее распространение получил первый вид залога. При залоге с оставлением имущества у залогодателя последний вправе владеть и пользоваться предметом залога в соответствии с его назначением. В то же время залогодатель обязан застраховать за свой счет предмет залога на его полную стоимость, принять меры по его сохранности, уведомить залогодержателя о сдаче предмета залога в аренду.

Второй вид залога - залог с оставлением предмета залога у залогодержателя (заклад). При передаче имущества во владение банку, последний может осуществлять наиболее действенный контроль за состоянием данного имущества, и, кроме того, у банка больше гарантий относительно возможности погашения выданного им кредита заемщику.

Ниже представлен перечень имущества, не рассматриваемого банками в качестве залога:

Редкоземельные металлы,

Предметы искусства и антиквариата,

|

|

Драгоценные камни и ювелирные изделия,

Объекты интеллектуальной собственности,

Оборудование и автотранспорт старше десяти лет (износ более 60%).

В банковской практике осуществляется обязательная оценка качества залога, являющаяся основой для вынесения решения о выдаче запрашиваемой заемщиком суммы кредита. В российской практике качество залога определяется по двум критериям:

а) осуществление контроля за состоянием залога;

б) степени ликвидности залога.

В результате все залоговое имущество может быть классифицировано в рейтинге надежности на 5 групп.

Таблица 4. Рейтинг надежности различных групп залогов

| Рейтинг надежности | Ликвидность предметов залога | Возможность осуществлять контроль за предметом залога | Пример |

| A (высокий) | легко реализуется | Полностью под контролем банка | денежный депозит в банке |

| B | цена может колебаться, и могут возникнуть трудности с реализацией | преимущественно под контролем банка | котирующиеся ценные бумаги, переданные на хранение в банк |

| C | цена снижается, есть проблемы с реализацией | есть проблемы с контролем | -некотирующиеся ценные бумаги; - запасы ТМЦ, находящиеся у клиента |

| D | труднореализуемый залог | контроль отсутствует | запасы ценностей, находящиеся у клиента |

Рассмотрев краткую теорию форм обеспечения возвратности кредита, перейдем к процессу их анализа и оценки на примере банка А.

|

|

|

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!