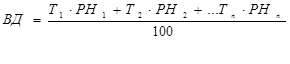

Этот метод используется, если на отдельные группы товаров устанавливается одинаковая торговая наценка и учет товарооборота организован по группам товаров с одинаковой наценкой. Валовый доход (ВД) по ассортименту товарооборота определяется по формуле:

,

,

где Т – товарооборот по группам товаров;

РН – расчетная торговая наценка по группам товаров.

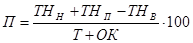

Исчисление торговой наценки (валового дохода) по среднему проценту.

В основе расчета лежит расчет средней торговой наценки по реализованным товарам. При этом средний процент валового дохода (П) рассчитан по формуле:

,

,

где ТНН – торговая наценка на остаток товаров на начало отчетного периода (сальдо начальное счета 42);

ТНП – торговая наценка на товары, поступившие за отчетный период (кредитованный оборот сч. 42 за отчетный период);

ТНВ – торговая наценка на выбывшие товары (дебетный оборот счета 42 за отчетный период (под выбывшими товарами понимаются товары, возвращенные поставщикам, списанные в результате порчи));

ОК – остаток товаров на конец отчетного периода (сальдо конечное счета 41).

Валовый доход определяется на основе рассчитанного среднего процента валового дохода:

П – средний процент валового дохода.

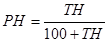

Исчисление торговой наценки (валового дохода) по общему товарообороту.

Способ расчета валового дохода по общему товарообороту используется в случае применения ко всем товарам одинакового процента торговой надбавки в течение отчетного периода.

Валовый доход (ВД) рассчитывается по формуле:

Т – общий товарооборот;

РН – расчетная торговая надбавка.

ТН – торговая надбавка в процентах.

Исчисление торговой наценки (валового дохода) по ассортименту остатка товара.

При этом способе расчета валового дохода необходимо на конец каждого отчетного месяца проводить инвентаризацию. Следует отметить, что и в розничной торговле можно вести учет товаров и по наименованиям, но для этого при продаже товаров населению в розницу необходимо составлять документы с указанием наименования и количества товаров, что на практике нецелесообразно.

Расчет валового дохода по ассортименту остатка товаров определяется:

ТНК – торговая наценка на остаток товаров на конец отчетного периода (по инвентаризационной ведомости).

Товары поступают – торговая надбавка увеличивается, а при выбытии товаров сумма торговой наценки, относящейся к продажным товарам отражается сторнировочной записью по кредиту счета 42 «Торговая наценка» и дебету счета 90 «Продажи субсчет 2, себестоимость продаж» только для того, чтобы рассчитать себестоимость проданных товаров.

Синтетический учет товаров в ПО «Буденовское» ведется по 41/2 «Товары в розничной торговле» по продажным ценам (с использование счета 42 «Торговая наценка»). Для учета операций по поступлению товаров применяется счет 60 «Расчет с поставщиками и подрядчиками», 76 «Расчет с прочими дебиторами и кредиторами» (приложение Б).

Согласно отчету за сентябрь 2003 года Сахаровской Т. Н. В магазин поступили товары:

1) Д 41/2 К 60 23611-50

2) Д 41/2 К 76 18423-76

3) Д 41/2 К 42 14592-94

Стоимость оплаченных и отпущенных покупателям товаров списывается на основании товарно-денежного отчета по продажной стоимости.

Согласно отчету за сентябрь 2003 года Сахаровской Т. Н. В кассу организации была сдана выручка:

Д 90/2 себестоимость продаж К 41/2 56643-02

По кассе организации бухгалтер на поступившую выручку составляет запись:

Д 50 К 90/1 56643-02

При учете товаров по продажным ценам стоимость проданных товаров отражается в дебете и кредите счета 90 «Продажи» в одинаковой оценке, т.е. по продажным ценам. Такой порядок учета продаж позволяет контролировать правильность отражения в бухучете объема продаж (розничного товарооборота) и списание товаров материально-ответственными лицами путем сопоставления оборотов по дебету и кредиту данного счета.

Для определения результатов от продаж составляется расчет торговой наценки, относящейся к реализованным товарам по среднему проценту, расчет производится за январь 2004 года согласно алгоритму исчисления (приложение К):

1. Находим предварительное сальдо торговой наценки – 157.150-43

2. Определяем итоговую сумму товаров путем сложения (реализовано за месяц, т.е. товарооборот плюс остатки товаров на конец отчетного периода) – 733.107-96

3. Исчисляем процент торговой наценки (валового дохода) путем деления предварительного сальдо торговой наценки на итоговую сумму товаров и умножая ее на 100, по расчету она равна 21,44 процента.

4. Чтобы рассчитать реализованное наложение на остаток товаров, нужно взять рассчитанный процент торговой наценки (21,44%) от остатка товаров, в нашем примере она составляет 518.860-68, а реализованное наложение равно 111.243-73.

5. Реализованное положение на продажные товары находим путем вычитания из предварительного остатка торговой наценки (157.150-43) суммы реализованного наложения на остаток товара (111.243-73), реализованное наложение за январь 2004 года составило 45.906-70.

Для определения себестоимости проданных товаров необходимо рассчитать сумму расходов, относящихся к проданным товарам (транспортные расходы), но так как нет транспортных расходов, расчет не производится. Сумма реализованного наложения списывается на себестоимость проданных товаров:

Д 42 К 90/2 45.906-70

При закупке новых товаров увеличивается сумма торговой наценки по счету 42, при продаже этих товаров происходит увеличение товарооборота и уменьшение товарных остатков на конец периода. Процент торгового наложения на остаток товара увеличивается вследствие увеличения поступления торговой наценки и увеличения товарооборота. Также происходит увеличение торговой наценки на остаток товара и суммы торговой наценки, относящейся к реализованным товарам (реализованное наложение).

Увеличение товарооборота повышает прибыль торговой организации, а уменьшение товарных остатков способствует приобретению новых и увеличивает товарооборачиваемость.

Учет расходов на продажу

Расходы, производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются расходами на продажу.

Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ, услуг используется счет 44 «Расходы на продажу» торговые организации должны учитывать на данном счете все расходы, связанные с их основной деятельностью.

Синтетический учет расходов на продажу ведется на активном счете 44 «Расходы на продажу». По дебету счета 44 собираются все производственные расходы, а по кредиту осуществляется их списывание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода.

В учете расходы на продажу собираются по дебету 44 «Расходы на продажу», при этом с данным счетом корреспондируют различные счета в зависимости от источника расходов и затрат.

Таблица 4

Отражение на счетах бухучета операций, связанных с учетом расходов на продажу

| № п/п

| Содержание хозяйственной операции

| Корреспонденция счетов

|

| Д

| К

|

| 1.

2.

3.

4.

5.

6.

7.

8.

| Начисление амортизации по

- основным средствам

- нематериальным активам,

используемым в процессе продажи товаров

Отражены расходы по оплате услуг сторонних организаций, связанных с продажей товаров

НДС учтен в составе расходов на продажу по работам (услугам), используемым при продаже товаров

Учтены в расходах на продажу расходы подотчетных лиц

Начислена зарплата работникам занятых в процессе продажи товаров.

Начислены налоги с заработной платы

Включена в состав расходов на продажу стоимость товаров израсходованных в рекламных целях

Учтена в расходах на продажу сумма начисленных налогов и сборов, относимых на себестоимость

|

44

44

44

44

44

44

44

44

44

|

02

05

60

19

71

70

70

41/2

68

|

Аналитический учет по счету 44, ведется по видам и каждой статье расходов. К таким расходам относятся:

1. Транспортные расходы. Это оплата транспортных услуг сторонних организаций за перевозки товаров, по погрузке товаров в транспортные средства и выгрузка из них, за временное хранение грузов на станциях, портах.

2. расходы по оплате труда. К этой статье относятся затраты на оплату труда основного торгово-производственного персонала предприятия с учетом премий за производственные показатели, стоимость продукции, выдаваемой в порядке натуральной оплаты работникам; единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности в данной организации, доплат в случае временной утраты трудоспособности до фактического заработка, установленные законом.

3. Расходы по амортизационным отчислениям основных средств и нематериальным активам, используемые в процессе продажи товаров являются суммы амортизационных отношений на полное восстановление основных, производственных средств, предоставляемых бесплатно предприятием общественного питания, обслуживающим торговые коллективы.

4. Расходы на рекламу. На эту статью относят расходы на оформление витрин, выставок, разработку и печатание рекламных изданий (каталогов, брошюр), рекламные мероприятия через средства массовой информации (объявления в печати, по телевидению), стоимость образцов товаров, переданных в соответствии с контрактными посредническими организациями бесплатно и не подлежащих возврату.

5. Расходы на топливо, газ, электроэнергию для производственных нужд.

6. Расходы на хранение, подработку, подсортировку и упаковку товаров.

7. Расходы на тару.

Списание расходов по продажам в торговых организациях может осуществляться двумя способами:

1. Отражение на счетах бухучета операций, связанных с учетом расходов на продажу в полном объеме.

Таблица 5

| № п/п

| Содержание хозяйственной операции

| Корреспонденция счетов

|

| Д

| К

|

| 1.

2.

3.

4.

5.

| Отражена выручка от продажи товаров

Списана фактическая себестоимость проданных товаров

Списана фактическая себестоимость проданных товаров

Начислен НДС с выручки от продажи товаров

Отражен финансовый результат от продажи товаров:

- прибыль

- убыток

| 60

90/2

90/2

90/3

90/9

99

| 90/1

41/2

44

68

99

90/9

|

2. Пропорционально стоимости товаров, проданных в отчетном периоде, могут списываться только транспортные расходы организации, учтенные на счете 44. Расчет транспортных расходов, подлежащих сжатию делается ежемесячно.

В соответствии с гл. 25 ст. 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относится стоимость покупных товаров, реализованных в данном отчетном периоде и суммы расходов на доставку (транспортные расходы0 покупных товаров до склада налогоплательщика – покупателя товаров, в случае, если эти расходы не включены в цену приобретения этих товаров. все остальные расходы за исключением внереализационных расходов, определяемых в соответствии со ст. 265 настоящего кодекса, осуществленные в текущем месяце. Признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Сумма прямых расходов, относящихся к остаткам товаров на складе. Определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

2. Определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

3. Рассчитывается средний процент как отношение суммы прямых расходов (п. 1 настоящей статьи) к стоимости товаров (пункт 2 настоящей статьи).

4. Определяется сумма прямых расходов, относящихся к остатку товаров на складе, как произведение среднего процента на стоимость остатка товаров на конец месяца.

5. Сумма издержек обращения на реализованные товары определяется так: сумма прямых расходов на остаток товаров на начало месяца прибавляется сумма расходов по поступившим товарам и вычитывается сумма прямых расходов относящихся к остатку товаров.

В практической деятельности организации движение товаров не ограничивается только поступление и выбытием в результате их реализации. Кроме экономического фактора существуют и другие, в результате воздействия которых материальные ценности торговой организации либо поступают, либо убывают.

Факторами, позволяющими разделить на четыре группы выбытия товаров для целей бухучета, являются:

1. Правовые факторы – выбытие и поступление товаров происходит в результате осуществления предпринимательской деятельности.

2. Экономические факторы – в результате уценки товаров.

3. Естественные факторы: выбытие товаров происходит в результате физико-химического, механического воздействия.

4. Психологические факторы – выбытие товаров происходит в результате насильственного отчуждения собственности в корыстных целях.

Масса товаров может меняться вследствие механического воздействия или воздействия природных условий. Уменьшение массы товаров происходит вследствие распыления сыпучих веществ, потери влаги, усушки, утруски.

Потери товара при перевозке, хранении и реализации, обусловленные естественными факторами – называется естественной убылью.

В настоящее время утверждены нормы естественной убыли:

1) Зерна и семян масличных культур (приказ Минсельхоза России от 23 января 2004 г. № 55).

2) Металлических грузов при перевозке железнодорожным транспортом (приказ Минпромнауки России от 25 февраля 2004 года № 55).

В торговых организациях потери в пределах норм естественной убыли можно учесть, только если такие нормы разработаны и утверждены (приказ МНС России от 20 декабря 2002 года №5Г-3-02/729).

В законе, которым была введена в действие часть вторая Налогового кодекса, сказано, что федеральные Законы и иные нормативные акты, действующие на территории России и не вошедшие в перечень актов, которые утратили силу, применяются. При этом они не должны противоречить части второй Кодекса (ст. 29 Закона от 5 августа 2000 г № 118-ФЗ).

Из этого следует, что раз нормы естественной убыли не отменены, значит они действуют.

Документами, которыми можно пользоваться при начислении естественной убыли:

1. Приказ Минторга РСФСР от 1 марта 1985 года № 54 «О нормах естественной убыли и отходов продовольственных товаров в торговле.

2. Письмо Минторга РСФСР от 21 мая 1987 года № 085 «Нормы естественной убыли производственных товаров в розничной сети государственной и кооперативной торговли и др.

Товарные потери в пределах установленных норм уменьшают налогооблагаемую базу при расчете налога на прибыль путем их включения в состав издержек обращения.

Сверх-нормативные потери погашаются также организацией и не уменьшают налогооблагаемую прибыль. Естественная убыль – это категория, имеющая отношение только к продовольственным товарам. К промышленным товарам применяются нормы потерь в результате боя (стекло), вытечки, россыпи и нормы при потери товарного вида, связанной с боем или порчей потребительской тары.

Потери товаров вследствие естественной убыли могут быть списаны только после инвентаризации товаров на основе соответствующего расчета и утверждены в соответствии с положениями инструкции.

Естественная убыль определяется лишь по реализации за отчетный период товаров независимо от срока их хранения в розничном торговом предприятии.

Общая сумма естественной убыли по всем товарам, реализованным за межинвентаризационный период, определяется путем сложения суммы естественной убыли по каждому товару. Чтобы определить сумму естественной убыли по каждому товару, надо произведение оборота реализации конкретного вида товара умножить на соответствующую норму естественной убыли.

Оборот по реализации товара за межинвентаризационный период определяют расчетным путем на основе показателей товарного баланса:

ТН + П + Р + В + ТК

или

Р= ТН + П - В -ТК,

где ТН, ТК - остаток товаров на начало и конец межинвентаризационного периода (по данным инвентаризации)

П – объем поступивших товаров за межинвентаризационный период.

В – объем выбывших товаров за межинвентаризационный период.

Р – объем реализованных товаров.

Информация об объеме поступления и выбытия товаров берется из приходных и расходных первичных документов по движению товаров.

Естественная убыль товаров, проданных в розницу рассчитывается специальным образом:

Остатки товаров по данным инвентаризации на начало отчетного периода прибавляется сумма исчисленной убыли по документам на поступившие за этот период товары и исключается убыль, исчисленная по документам на выбывшие товары, а также на фактический остаток товаров, по инвентаризационной описи на конец отчетного периода.

Естественная убыль товаров списывается по фактическим размерам, по не выше установленных норм. Убыль может быть списана в полном (расчетном объеме), если в результате инвентаризации будет установлена недостача в сумме равной или превышающей размер расчетной естественной убыли за инвентаризационный период. Если недостача товаров в результате инвентаризации будет меньше расчетной величины естественной убыли, то естественная убыль может быть снижена только в сумме недостачи.

Таблица 6

Отражение на счетах бухучета операций, связанных с учетом применения

естественной убыли

| № п/п

| Содержание хозяйственной операции

| Корреспонденция счетов

|

| Д

| К

|

| 1.

2.

3.

4.

5.

| Отражена недостача товаров

Списана недостача в пределах норм естественной убыли

Восстановлен НДС в части недостачи в пределах норм естественной убыли

Списана недостача за счет виновного лица

Восстановлен НДС в части недостачи, взыскиваемого с виновного лица

| 94

44

44

91/2

73/2

73/2

| 41/2

41/2

41/2

68

94

68

|

Оформляя взыскание недостач товаров за счет виновных лиц, необходимо помимо правил бухгалтерского учета руководствоваться и положениями Трудового кодекса РФ.

Статьей 238 ТК РФ установлена обязанность работника возмещать причиненный работодателю прямой действительный ущерб.

Работник несет материальную ответственность как за прямой действительный ущерб, непосредственно причиненный им работодателю, так и за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам.

По общему правилу, изложенному в ст.241 ТК РФ, за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка.

Однако в случаях, предусмотренных ТК РФ или иными федеральными законами, на работника может возлагаться материальная ответственность в полном размере причиненного ущерба. Такие случаи предусмотрены ст. 243 ТК РФ.

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

- когда в соответствии с ТК РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

- при обнаружении недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

- при умышленном причинении ущерба;

- при причинении ущерба в состоянии алкогольного, наркотического или токсического опьянения;

- при причинении ущерба в результате преступных действий, установленных приговором суда;

- в случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

- в результате разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую или иную);

- в случаях, предусмотренных федеральными законами, а также в случае причинения ущерба не при исполнении работником трудовых обязанностей.

Размер ущерба при утрате или порче имущества должен соответствовать фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не может быть ниже стоимости утраченного имущества по данным бухгалтерского учета (с учетом износа) (ст.246 ТК РФ).

При взыскании сумм причиненного недостачей имущества ущерба необходимо учитывать также положения ст. 248 ТК РФ

Взыскание суммы ущерба в размере не более среднего месячного заработка может производиться по распоряжению работодателя. При этом такое распоряжение должно быть сделано не позднее одного месяца со дня окончательного установления размера ущерба.

Если этот срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке.

Работник может добровольно возместить недостачу полностью или частично. По соглашению сторон допускается также возмещение ущерба с рассрочкой платежа. В этом случае работник должен дать письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. При увольнении такого работника, если он отказывается возместить причиненный ущерб, непогашенная задолженность взыскивается в судебном порядке.

Кроме того, ст. 138 ТК РФ ограничен общий размер всех удержаний при каждой выплате заработной платы: удержания не могут превышать 20%, а при удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% его заработка.

Как было отмечено выше, Законом № 129-ФЗ предусмотрено списание убытков от недостачи имущества на финансовые результаты организации в случаях, когда виновные лица не установлены или суд отказал во взыскании с них убытков.

При документальном подтверждении факта отсутствия виновных лиц соответствующим органом такие убытки признаются внереализационными расходами при исчислении налога на прибыль (пп.5 п.2 ст.265 НК РФ).

В соответствии со ст.240 ТК РФ работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника.

Если работодатель отказался взыскивать недостачу с работника, то в этом случае при исчислении налога на прибыль списываемые суммы недостач в состав расходов включаться не будут.

К товарным потерям относят также:

1. Порчу, бой, лом товара.

Порчу, бой и лом товаров оформляют актом, в котором указывают наименование, артикул, сорт, цену, количество и стоимость товаров, причину и виновников потерь, возможность дальнейшего использования товаров (продажа по сниженным ценам, сдача в утиль или переработку, или товар направить на уничтожение.

Бой, лом, порча товаров бывают следствием безхозяйственности, поэтому потери взыскиваются с виновных лиц.

Таблица 6

| № п/п

| Содержание хозяйственной операции

| Корреспонденция счетов

|

| Д

| К

|

| 1.

2.

3.

| Отражена недостача товаров

Списана недостача за счет виновного лица

Восстановлен НДС в части недостачи, взыскиваемого с виновного лица

| 94

73/2

73/2

| 41/2

94

68

|

Если конкретных виновников установить невозможно, потери списывают за счет предприятия.

Таблица 7

| № п/п

| Содержание хозяйственной операции

| Корреспонденция счетов

|

| Д

| К

|

| 1.

2.

| Отражена недостача товаров

Списана недостача в состав внереализационных расходов

| 94

44

| 41/2

41/2

|

2. Потери товара от завеса тары. Товары должны приходоваться чистым весом. При оприходовании некоторых товаров (повидло в бочке) массу нетто товаров определяют путем вычитания из массы брутто массы тары по маркировке. Освобожденную тару взвешивают после продажи товара, при этом может оказаться, что фактическая масса тары больше массы тары по маркировке вследствие впитания в нее товара.

3. Разница между фактической массой тары после высвобождения из-под товара и массой по маркировке является завесом тары. Это означает, что товара продано меньше, чем оприходовано. Так как это произошло по объективным причинам, сумму завеса тары списывают с материально-ответственного лица как оприходованный товар.

Оформляют завес тары специальным актом в установленные сроки, на таре делают отметку краской с указанием даты и номера акта, чтобы предотвратить повторное активирование одной и той же тары.

Иногда поставщики предоставляют по некоторым товарам скидку на завес тары.

Отражение на счетах бухгалтерского учета операций, связанных с завесом тары.

| № п/п

| Содержание хозяйственной операции

| Корреспонденция счетов

|

| Д

| К

|

| 1.

2.

3.

4.

| Произведен завес тары на стоимость товаров по продажным ценам

Произведен завес тары за счет специальной скидки (скидка на завес тары)

Списание завеса тары за счет торговой организации

Списание завеса тары за счет виновных лиц

|

98

42

44/91

73

|

94

94

94

94

94

|

Расходы по продаже в ПО «Буденовское» состоят из постоянных и переменных. К переменным расходам относятся внереализационные расходы, которые состоят из:

1. Материальной помощи.

2. Аренда транспорта у частных лиц.

3. Подписки газет.

Переменные расходы равны 39 тысячам рублей.

К постоянным расходам относятся:

1. Расходы по оплате труда работников, занятых в продаже товаров.

2. Расходы в фонды, начисленные на зарплату.

3. Расходы по амортизационным отчислениям.

4. Расходы на аренду и содержание зданий.

5. Расходы по отчислению в фонд развития потребительской кооперации.

6. Расходы на налоги и сборы.

Постоянные расходы равны 611 тысяч рублей (приложение Л).

Все переменные и постоянные расходы списываются в течении отчетного периода в полном объеме на издержки обращения в себестоимости реализованных товаров в качестве расходов по обычным видам деятельности.

Списание расходов по продажу оформляется бухгалтерией записью

Д 90/2 К 44 650=

Исходя из состава расходов на продажу ПО «Буденовского» можно порекомендовать уменьшить расходы по статье:

1. Расходы на налоги и сборы, если они произошли по вине организации.

2. Расходы на аренду и содержание зданий, если выставить на продажу объект сданный в аренду, вследствие этого могут уменьшиться расходы аренды и амортизационные отчисления.

3. Расходы по отчислению в Фонд развития потребительской кооперации, не производить отчисления в Фонд (что и произойдет с 1 января 2005 года) (ст. 297 НК РФ поправка).

Нормы естественной убыли в магазинах ПО «Буденовского» не применяются, материально-ответственные лица стараются не допускать товарных потерь, следят за качеством и количеством поступаемого товара, соблюдают надлежащий режим хранения, следят за сроками реализации продукции.

Если после инвентаризации по акту ревизии выявлены товарные потери, их относят за счет материально-ответственных лиц.

1. Отражена недостача товаров.

Д 94 К 41/2

2. Списана недостача за счет виновного лица.

Д 73/2 К 94

Товарных потерь по порче, бое, ломе, потерей товара от завеса тары в По «Буденовское» также нет.