Введение

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) является важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования затрат основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы. Вот почему формирование затрат основного производства представляет собой стратегическую задачу реформационной экономической политики.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости, сравниваемой товарной продукции, а также в копейках на рубль всей товарной продукции. Это, однако, не означает, что показатель себестоимости потерял свое прежнее значение. Систематическое снижение затрат на производство единицы продукции является предметом заботы всего коллектива сельскохозяйственного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте выше сказанного цель написания работы – изложить определенную концепцию формирования затрат основного производства АПК.

Эта цель предопределила логику построения и концептуальных основ формирования себестоимости потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятиях и непосредственно вопросов формирования затрат основного производства.

Объектом исследования является агрофирма ООО «Маслово», находящийся, по адресу: п. Маслово, Орловского района, Орловской области.

Таблица 1.

Объемы производства и наличие производственных ресурсов

| №

п/п

|

Показатели

| Г О Д Ы

|

2007 г. в % к 2005 г.

|

|

2005

|

2006

|

2007

|

| 1

| 2

| 3

| 4

| 5

| 6

|

| 1

| Выручка от реализации продукции, тыс.руб.

| 150445

| 156170

| 245867

| 163,4

|

| 2

| Валовая продукция по себестоимости, тыс. руб.

| 196713

| 224097

| 347101

| 176,4

|

| 3

| Валовой доход, тыс.руб.

| 10486

| 15485

| 41167

| 392,5

|

| 4

| Чистый доход, тыс.руб.

| 5629

| 9101

| 30526

| 542,2

|

| 5

| Стоимость имущества организации, тыс. руб.

в т. ч. собственный капитал, тыс. руб.

| 220281

205003

| 267129

237014

| 331727

273951

| 150,6

133,6

|

| 6

| Среднегодовая численность работников, чел.

| 670

| 696

| 699

| 104,3

|

| 7

| Среднегодовая стоимость основных средств, тыс. руб.

| 105109,5

| 117900

| 126549

| 120,3

|

| 8

| Площадь сельскохозяйственных угодий, га в т.ч.

- пашни

|

19285

15512

|

26684

21115

|

26917

21357

|

139,5

137,6

|

| 9

| Среднегодовое поголовье свиней, голов

| 3847

| 3025

| 3364

| 87,4

|

| 10

| Среднегодовое поголовье КРС, голов, в т.ч.

- коров

|

6645

3000

|

6088

3230

|

6633

4000

|

99,8

133,3

|

| 11

| Наличие тракторов на конец года, физ.ед.

| 91

| 83

| 83

| 91,2

|

| 12

| Энергетические мощности, всего, л.с.

| 34500

| 32980

| 33486

| 0,97

|

На основании приведенных в таблице данных можно сделать выводы о том, что выручка от реализации продукции возрастает из года в год и составляет:

150445 тыс.руб. в 2005 г.;

156170 тыс.руб. в 2006 г.;

245867 тыс.руб. в 2007 г.

Выручка от реализации продукции в 2005 – 2007 г.г. имеет тенденцию роста на 63,4%, что может быть связано с улучшением качества продукции, освоением новых рынков сбыта и реализации продукции и значительным повышением конкурентоспособности.

Валовая продукция по себестоимость увеличивается, что может быть объяснимо, как ростом производства самой продукции, так и ростом затрат на ее изготовление.

196713 тыс.руб. в 2005 г.;

224097 тыс.руб. в 2006 г.;

347101 тыс.руб. в 2007 г.

Валовой доход значительно увеличился в 2007 году по сравнению с 2005 годом на 292,5%. Что говорит о большом спросе на продукцию и правильном управлении предприятием. Валовой доход ведет к увеличению чистого дохода, соответственно показано:

41167 тыс.руб. в 2005 г.;

15485 тыс.руб. в 2006 г.;

10486 тыс.руб. в 2007 г.

Чистый доход увеличился в 2007 году по сравнению с 2005 на 442.2%

30526 тыс.руб. в 2005 г.;

9101 тыс.руб. в 2006 г.;

5629 тыс.руб. в 2007 г.

Стоимость имущества организации, в т. ч. собственный капитал, также увеличился и составляет соответственной 50,6 и 33,6%. Что также связано с увеличением объемов производства

Среднегодовая численность работников незначительно, но увеличивается и составляет:

670 чел. в 2005 г.;

696 чел. в 2006 г.;

699 чел. в 2007 г.

В целом в 2007 г. по сравнению с 2005 г. увеличилась на 4,3 %. Это связано с вводом новых мощностей, по обслуживанию и производству основных видов продукции, но при этом всё меньше человекозависимых.

Среднегодовая стоимость основных средств в 2007 г. увеличивает по сравнению с 2005 г. (на 20,3 %) и составляет 126549 тыс. руб., так как предприятие развивается и осваивает всё новые мощности.

Площадь сельскохозяйственных угодий в период 2005 – 2007г.г. существенно увеличилось (на 39,5%), что также вызвало рост и пашни (на 37,6%).

19285 га, в т.ч. пашни 15512 – 2005 г.

26684 га, в т.ч. пашни 21115 – 2006 г.

26917 га, в т.ч. пашни 21357 - 2007 г.

Уменьшилось среднегодовое поголовье свиней на 12,6 % в 2007 г. по сравнению с 2005 г. и составляет 3364 голов.

Среднегодовое поголовье КРС снизилось совсем незначительно на 0,2 % в 2007 г. по сравнению с 2005 г. и составляет 6633 гол., из них в т.ч. поголовье коров увеличилось на 33,3 % в 2007 г. по сравнению с 2005 г. и составило 3410 голов.

Небольшое снижение поголовья КРС и свиней, скорее всего, связано с существенным увеличением сельскохозяйственных угодий, в то числе и пашни. Это сделано для того, что бы в будущем еще больше увеличить поголовье КРС и свиней. Также зерно на рынке дорожает и становится особо выгодно им торговать, что в таблице 2 говорит об увеличении выручки от продажи зернобобовых. Это также объясняется увеличением выручки от продажи молока и мяса КРС.

Наличие тракторов сократилось на 8.8% в 2007 г. по сравнению с 2005 г. и составляет 83 штуки. Это вызвало, что на остальные трактора легла большая нагрузка. Что не совсем хорошо и от этого предприятие стремится избавиться, планируя в следующем году увеличить численность тракторов.

Произошло сокращение и энергетических мощностей на 3%, в 2007 г. по сравнению с 2005 г. и составляет 33486 л.с., что связано с сокращением тракторов.

В целом предприятие имеет тенденцию роста и развивается стабильно.

Структуру товарной продукции рассмотрим в таблице 2.

Таблица 2

Структура товарной продукции ООО «Маслово» за период 2005 - 2007 г.г.

| Наименование продукции

| 2005

| 2006

| 2007

| 2007 г. к 2005 г. %

|

| сумма, тыс.руб.

| струк-тура, %

| сумма, тыс.руб.

| струк-тура, %

| сумма, тыс.руб.

| струк-тура, %

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

|

| Зерновые и зернобобовые

| 28772

| 100,0

| 6134

| 100,0

| 36778

| 100,0

| 27,8

|

| В том числе:

Пшеница

Просо

Гречиха

Ячмень

Горох

Прочие

|

26218

714

-

1840

-

-

|

91,1

2,5

-

6,4

-

-

|

4209

-

-

278

1473

174

|

68,6

-

-

4,5

24,1

2,8

|

27953

-

3047

5778

-

-

|

76,0

-

8,3

15,7

|

6,6

-

-

214,0

-

-

|

| Итого продукция растениеводства

|

28772

|

100,0

|

6134

|

100,0

|

36778

|

100,0

|

27,8

|

| КРС

| 6051

| 5,9

| 5331

| 3,2

| 18826

| 10,2

| 211,1

|

| Свиньи

| 2979

| 2,9

| 3498

| 2,7

| 3025

| 1,7

| 1,5

|

| Молоко

| 5236

| 5,1

| 14992

| 13,1

| 19266

| 10,1

| 267,9

|

| Продукция животноводства собственного производства, реализованная в переработанном виде

| 87433

| 85,5

| 102208

| 81,0

| 139955

| 77,5

| 60,0

|

| Итого продукция животноводства

|

102205

|

100,0

|

126029

|

100,0

|

180622

|

100,0

|

76,7

|

| В С Е Г О

| 130977

| 100

| 132163

| 100

| 217400

| 100

| 165,9

|

| Коэффициент специализации

| 0,18

| 0,15

| 0,15

| -

|

На основании данных, рассмотренных в таблице 2 можно сделать следующие выводы.

В структуре отрасли растениеводства динамике 2005 – 2007 г.г. произошли следующие изменения.

Денежная выручка от реализации зерновых и зернобобовых культур в 2007 г. значительно повысилась по сравнению с 2005г. и 2006 г. и составила 36778 тыс. руб., или произошло увеличение выручки на 27,8%

Итого по продукции растениеводства наблюдается повышение выручки более чем в 1,22 раза. Ее размер составляет:

2005г. – 28772 тыс.руб.

2006 г. – 6134 тыс.руб.

2007 г. –36778тыс.руб.

Это говорит о том, что предприятие в большей степени специализируется на отрасли животноводства, этим же объясняется уменьшение выручки в 2006 году, когда предприятие направило основные средства в животноводческом направлении.

В структуре товарной продукции в динамике 2005 – 2007 г.г. по отрасли животноводства произошли следующие изменения.

Стоимость КРС в 2007 г. увеличилась на 211,1% и составила 18826 тыс. руб. Не намного увеличилась выручка от реализации свиней. Это увеличение на 1,5% и составляет 3025 тыс.руб. Стоимость молока увеличилось на 267,9 % и составила в 2007г. 19266 тыс.руб. по сравнению с 2007 г. Это говорит, что население отдаёт предпочтение местным товаропроизводителям. доверяя им в большей степени, чем привозным.

Также возрастает стоимость продукции животноводства собственного производства, реализованная в переработанном виде на 60,0% и составляет 139955 тыс.руб.

Итого продукция животноводства также возросла и составила:

2005 г. – 102205 тыс.руб.

2006 г. – 126029 тыс.руб.

2007 г. – 180622 тыс.руб.

В процентном выражении это составляет 76,7 %.

Всего по структуре товарной продукции наблюдается тенденция роста на 165,9 %. Увеличение выручки от продажи мяса и продуктов из мяса КРС - это скорее всего было связано с запретом ввоза мяса из Польши.

На основе данных таблицы 2 рассчитаем коэффициент специализации ООО «Маслово» (подробно рассмотрим расчет коэффициента специализации для 2007 года). Под специализацией предприятия понимают сосредоточение его деятельности на производстве определенного вида или видов продукции. На сельскохозяйственном предприятии этот процесс связан с расширением одной или нескольких отраслей при соответствующем сокращении других. Он может осуществляться до тех пор, пока это экономически выгодно. Цель специализации – создание условий для увеличения прибыли, объема производства продукции, снижения издержек, повышение производительности труда, улучшение качества продукции.

Он рассчитывается по следующей формуле:

, (1)

, (1)

где D – удельный вес видов продукции;

n – порядковый номер каждого вида продукции в ранжирном ряду удельных весов по убыванию.

Если  < 0,25 – предприятие многопрофильное;

< 0,25 – предприятие многопрофильное;

от 0,25 до 0,5 – средняя степень специализации;

от 0,5 до 0,8 – высокая степень специализации;

… > 0,8 – предприятие узкой направленности.

Так как коэффициент специализации у ООО «Маслово» за 2007г. равен 0,15, то данное предприятие многопрофильное, то есть производит, перерабатывает и реализует продукцию животноводства и растениеводства, не отдавая предпочтение чему-то одному.

Таблица 4

Состав и структура затрат на производство продукции животноводства

| Показатели (ф. №13 - АПК)

| Годы

|

| 2005

| 2006

| 2007

|

| 1

| 2

| 3

| 4

|

| Затраты на производство продукции животноводства, всего тыс. руб.

| 100667

| 95776

| 159475

|

| В т. ч. затраты на оплату труда с отчислениями на социальные нужды

| 2740

| 4344

| 6464

|

| В процентах к итогу

| 2,7

| 4,5

| 4,0

|

| Затраты на корма

| 36640

| 30811

| 32545

|

| В процентах к итогу

| 36,4

| 32,1

| 20,4

|

| Затраты на содержание основных средств

| 19205

| 55827

| 61418

|

| В процентах к итогу

| 19,0

| 58,2

| 38,5

|

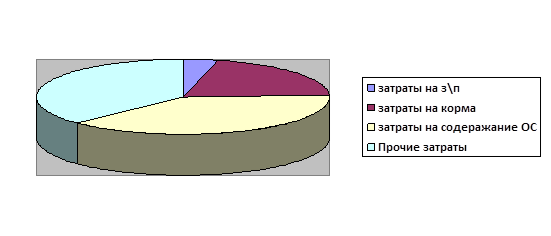

Рисунок 1 – Состав и структура затрат на производство продукции животноводства в 2007 г.

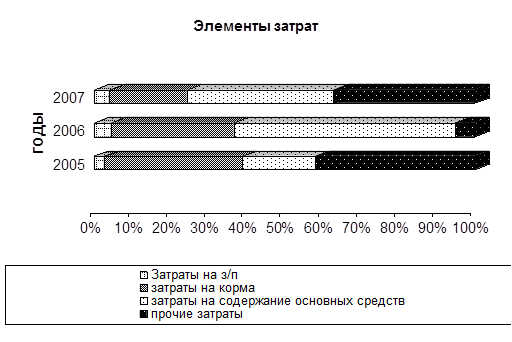

Рисунок 2 - Состав и структура затрат на производство продукции животноводства по годам

Затраты на производство продукции животноводства составляют в 2007 г. 159475 тыс. руб. по сравнению с 2005 г. 100667, они увеличились на 58808 тыс. руб. или 58,4% Это объясняется, как увеличением продукции, так и ростом цен на все основные элементы затраты. Так затраты на корма в 2007 г. по сравнению с 2005 г. уменьшились на 11,1%, но в свою очередь за тот же период возросли затраты на содержание основных средств и составили 219,8%. Исходя из структуры затрат видно, что основные затраты приходятся на корма и содержание основных средств

Продукция скотоводства: скотоводство подразделяется на молочное и мясное. Здесь рассчитывают себестоимость приплода, молока, прироста живой массы, а также себестоимость живой массы.

В молочном скотоводстве себестоимость 1 центнера молока и одной головы приплода равна затратам на содержание молочных коров и быков-производителей. Исключение составляют затраты, отнесенные на побочную продукцию такую как навоз, шерсть-линька и волос-сырец.

Продукция свиноводства: в себестоимость продукции свиноводства включаются затраты на содержание свиноматок с поросятами, хряков-производителей и поголовья свиней на доращивании и откорме. Указанные затраты распределяют между одной головой приплода, приростом живой массы и навозом.

Себестоимость прироста живой массы и одной головы приплода определяют так. Из общей суммы затрат на состояние основного стада вычитают стоимость побочной продукции. Полученную величину делят на количество прироста живой массы поросят-отъемышей (сюда водит и живая масса новорожденных поросят).

Себестоимость 1 центнера прироста живой массы поросят отъемышей определяется так. К стоимости поросят, которые в начале года жили с матками, прибавляют расходы по основному стаду за текущий год. Полученная сумма делится живую массу поросят-отъемышей (включая умерших).

Чтобы рассчитать себестоимость 1 центнера прироста живоймассы всех остальных групп свиней, затраты на соответствующую группу животных делят на полученный по этой группе прирост [18].

Таблица 5 – Затраты на производство и себестоимость основных видов продукции животноводства

| Показатели (ф. №13 - АПК)

| Годы

| |

| 2005

| 2006

| 2007

| |

| 1

| 2

| 3

| 4

| |

| Производство молока

Среднегодовое поголовье основного стада молочного скота, голов

| 3000

| 3230

|

4000

| |

| Затраты на производство, всего, тыс. руб.

| 51737

| 57015

| 110425

| |

| В т. ч. отнесенных на производство молока, тыс. руб.

| 48763

| 49244

| 95783

| |

| В процентах к итогу

| 94,2

| 86,3

| 86,7

| |

| На приплод телят

| 4974

| 5471

| 10642

| |

| В процентах к итогу

| 9,6

| 9,5

| 9,6

| |

| 1

| 2

| 3

| 4

|

| Затраты на производство в расчёте на 1 голову основного стада, тыс. руб.

| 17,2

| 17,6

| 27,6

|

| Выход продукции в расчёте на 1 корову, центнеров

| 38,2

| 38,4

| 41,5

|

| Себестоимость 1 ц. руб

| 389,82

| 396,65

| 576,83

|

| Производство мяса КРС

Среднегодовое поголовье животных на выращивании и откорме, голов

| 3645

| 2858

|

2633

|

| Затраты на производство, всего, тыс. руб.

| 33530

| 31250

| 40550

|

| На прирост КРС

| 32030

| 30250

| 40550

|

| В процентах к итогу

| 95,5

| 96,8

| 100%

|

| Затраты на производство в расчёте на 1 голову животного на выращивании и откорме, тыс. руб.

| 9,2

| 11

| 15,4

|

| Выход продукции в расчёте на 1 голову КРС, центнеров

| 1,5

| 1,5

| 1,6

|

| Себестоимость 1 ц. руб

| 6213,39

| 7000,7

| 9698,64

|

| Свиноводство

Среднегодовое поголовье свиней, голов

| 3847

| 3025

| 3364

|

| Затраты на производство, всего, тыс. руб.

| 15150

| 7511

| 8500

|

| На прирост поросят-отъёмышей

| 15048

| 7454

| 8419

|

| В процентах к итогу

| 99

| 99

| 99

|

| Затраты на производство в расчёте на 1 голову свиньи, тыс. руб.

| 4

| 2,4

| 2,5

|

| Выход продукции в расчёте на 1 свиноматку, центнеров

| 0,65

| 0,56

| 0,43

|

| Себестоимость 1 ц. руб

| 5883,42

| 4376,98

| 5806,01

|

| Овцеводство

Среднегодовое поголовье овец, голов

| 601

| -

| -

|

| Затраты на производство, всего, тыс. руб.

| 250

| -

| -

|

| На прирост

| 244

| -

| -

|

| В процентах к итогу

| 99

| -

| -

|

| Затраты на производство в расчёте на 1 голову овцы, тыс. руб.

| 0,41

| -

| -

|

| Выход продукции в расчёте на 1 овцу, центнеров

| 0,07

| -

| -

|

| Себестоимость 1 ц. руб

| 5555,56

| -

| -

|

| | | | | | | | |

При производстве молока увеличилось среднегодовое поголовье основного стада с 2005 г. на 2007 г. на 1000 голов или 33%. Затраты на производство увеличились на 58688 тыс. руб. или на 113,4%, в том числе на производство молока и на приплод телят, соответственно 47020 тыс. руб. или 96,4% и 5668 тыс. руб. и 113,9%, за тот же промежуток времени. Затраты на производство в расчёте на 1 корову основного стада увеличились с 17,2 тыс. руб. до 27, 6 тыс. руб. с 2005 г. по 2007 г.. Выход продукции в расчёте на 1 корову увеличился с 38.2 ц до 41.5 ц с 2005 г. по 2007 г. Что в свою очередь обуславливает увеличение себестоимости на 187,01 или 47.9% в 2007 г. по сравнении с 2005г.

На производство мясо КРС среднее поголовье уменьшилось на 1012 голов или 27,7% по сравнению с 2005 г. в 2007 г.. Затраты на производство увеличились на 7020 тыс. руб. или 20,9% по сравнению с 2005 г. в 2007 г.. На прирост КРС затраты увеличились на 7020 тыс. руб или 20,9% по сравнению с 2005 г. в 2007 г. Затраты на производство в расчёте на 1 голову животного увеличились с 9,2 тыс.руб. до15,4 тыс. руб. соответственно в 2005 г. по 2007 г. Выход продукции в расчете на 1 корову увеличился с 1,5 до 1,6 ц с 2005 г. по 2007 г. Себестоимость также возросла на 3485,25 руб. или 56,0% в 2007 г. по сравнению с 2005 г.

На свиноводство среднее поголовье свиней на 483 головы или 12,5% с 2005 года по 2007 год. Затраты на производство уменьшились на 6650 тыс. руб. или 43.8% за то же период. Затраты на прирост поросят-отъёмышей уменьшились на 6629 тыс. руб. или 44,0% с 2005 г. по 2007 г. Затраты в расчёте на производство в расчёте на 1 голову снизились на 1.5 тыс. руб. или 37,5%. Выход продукции в расчёте на 1 свиноматку снизился с 0,65 ц до 0,43 ц за тот же промежуток времени. Себестоимость осталась практически неизменной.

Так как овцеводством предприятие занималось только в 2005 г., а в остальные годы оно перестало им заниматься. То в данной отрасли нет показателей для сравнения. Это говорит, о том, что руководство посчитало невыгодным заниматься овцеводством и решило развивать другие отрасли.

3.2 Эффективность производственных затрат, показатели и методика определения

Оценка экономической эффективности производства продукции животноводства проводится 1000 рублей производственных основных средств.

Таблица 6 – Эффективность производственных затрат по основным видам продуктов животноводства

| Показатели (ф. №13 - АПК)

| Годы

|

| 2005

| 2006

| 2007

|

| 1

| 2

| 3

| 4

|

| Выход продукции в расчёте на 1000 руб. производственных затрат, центнеров

Молоко

|

2,3

|

2,5

|

1,73

|

| Мясо КРС

| 0,16

| 0,14

| 0,10

|

| Мясо свиней

| 0,16

| 0,22

| 0,17

|

| Мясо овец

| 0,007

| -

| -

|

Выход продукции в расчёте на 1000 рублей производственных затрат по молоку с 2005 г. по 2007 г. сократилось с 2,3ц до 1,73 ц. Выход по мясу КРС также наблюдается снижение с 0,16 ц до 0,1 ц. Выход по мясу свиней наблюдается рост с 0,16 ц до 0,17 ц, но при этом в 2006 г. было 0,22 ц и снизилось в 2007 г. до 0,18 или на 0,05 ц. Выход продукции по мясу овец сравнивать не с чем, так как предприятие перестало выращивать и производить продукции из овец в 2006, 2007 гг.

Сравнительная экономическая оценка производства отдельных видов продукции животноводства, проводимая в целях выявления наиболее эффективных видов ее проводится по натуральным и стоимостным показателям:

- продуктивность сельскохозяйственных животных;

- выход валовой продукции в натуральном и, денежном выражении в расчете на одну голову скота;

- сумма производственных затрат в расчете на одну голову скота, на 1 ц продукции и 1 рубль валовой продукции;

- реализационная цена 1 ц продукции;

- сумма прибыли в расчете на одну голову скота и на 1 ц продукции;

- уровень рентабельности производства продукции [19].

Таблица 7 – Оценка эффективности затрат на производство и продажу отдельных видов продукции животноводства

| Показатели

| Годы

| Темп роста, %

|

| 2005

| 2006

| 2007

|

| 1

| 2

| 3

| 4

| 5

|

| Молоко

|

| Производственная себестоимость всей продукции, тыс. руб.

| 48765

| 49244

| 95783

| 196,4

|

| Валовой сбор, ц

| 114600

| 124150

| 166048

| 144,8

|

| Производственная себестоимость 1 центнера продукции, руб.

| 389,82

| 396,65

| 576,83

| 147,9

|

| Полная себестоимость проданной продукции, тыс. руб.

| 4348

| 13026

| 18218

| 418,9

|

| Объём продажи, ц

| 11155

| 32841

| 31583

| 283,1

|

| Полная себестоимость 1 центнера продукции, руб.

| 389,7

| 396,6

| 576,83

| 147,2

|

| Средняя цена реализации, руб.

| 456,9

| 456,5

| 610,0

| 133,5

|

| Валовая продукция в текущих ценах, тыс. руб.

| 53627

| 56674

| 101289

| 188,8

|

| Выручка от продажи, тыс. руб.

| 5220

| 14992

| 19266

| 369,0

|

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб

| 1,1

| 1,15

| 1,05

| 95,4

|

| Прирост КРС

|

| Производственная себестоимость всей продукции, тыс. руб.

| 32030

| 30250

| 40550

| 126,6

|

| Валовой сбор, ц

| 5155

| 4921

| 4181

| 81,1

|

| Производственная себестоимость 1 центнера продукции, руб.

| 6213,39

| 7000,70

| 9698,64

| 156,0

|

| | | | | | |

Продолжение. Таблица 7 – Оценка эффективности затрат на производство и продажу отдельных видов продукции животноводства

| 1

| 2

| 3

| 4

| 5

|

| Полная себестоимость проданной продукции, тыс. руб.

| 7961

| 9057

| 18757

| 235,6

|

| Объём продажи, ц

| 1452

| 1763

| 2709

| 186,5

|

| Полная себестоимость 1 центнера продукции, руб.

| 5482,7

| 5137,2

| 6923,9

| 126,2

|

| Средняя цена реализации, руб.

| 4167,3

| 3023,8

| 6813,4

| 163,4

|

| Валовая продукция в текущих ценах, тыс. руб.

| 21482

| 14880

| 28486

| 132,6

|

| Выручка от продажи, тыс. руб.

| 6051

| 5331

| 18226

| 301,2

|

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб

| 0,67

| 0,5

| 0,70

| 104,4

|

| Свиноводство

|

| Производственная себестоимость всей продукции, тыс. руб.

| 15041

| 7454

| 8419

| 55,9

|

| Валовой сбор, ц

| 2625

| 1703

| 1450

| 55,2

|

| Производственная себестоимость 1 центнера продукции, руб.

| 5883,42

| 4376,98

| 5806,01

| 98,6

|

| Полная себестоимость проданной продукции, тыс. руб.

| 4014

| 3680

| 2240

| 55,8

|

| Объём продажи, ц

| 662

| 687

| 410

| 61,9

|

| Полная себестоимость 1 центнера продукции, руб.

| 6063,4

| 5356,6

| 5463,4

| 90,1

|

| Средняя цена реализации, руб.

| 4500

| 5091,7

| 7378,0

| 163,9

|

| Валовая продукция в текущих ценах, тыс. руб.

| 11812

| 8671

| 10698

| 90,5

|

| Выручка от продажи, тыс. руб.

| 2979

| 3498

| 3025

| 101,5

|

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб

| 0,7

| 1,6

| 1,2

| 171,4

|

| Овцеводство

|

| Производственная себестоимость всей продукции, тыс. руб.

| 244

| -

| -

| -

|

| Валовой сбор, ц

| 44

| -

| -

| -

|

| Производственная себестоимость 1 центнера продукции, руб.

| 5555,56

| -

| -

| -

|

| Полная себестоимость проданной продукции, тыс. руб.

| 227

| -

| -

| -

|

| Объём продажи, ц

| 137

| -

| -

| -

|

| Полная себестоимость 1 центнера продукции, руб.

| 1656,9

| -

| -

| -

|

| Средняя цена реализации, руб.

| 3696,4

| -

| -

| -

|

| Валовая продукция в текущих ценах, тыс. руб.

| 162,5

| -

| -

| -

|

| Выручка от продажи, тыс. руб.

| 506

| -

| -

| -

|

| Приходится валовой продукции на каждый рубль производственных затрат, руб/руб

| 2,0

| -

| -

| -

|

| | | | | | | |

Оценка эффективности затрат на производство и продажу продукции по молоку производственная себестоимость всей продукции возросла на 96,4% или на 47018 тыс. руб. Она возросла в связи с увеличением расходов по всем статьям, а также с увеличением валового сбора. Валовой сбор молока увеличился на 44,8% или 51448 ц. Производственная себестоимость 1 ц увеличилось на 47,9% или 187,01 руб. Полная себестоимость проданной продукции увеличилось на 318,9% или 13870 тыс. руб. Объём продажи увеличился на 183,1% или 20428 ц. Полная себестоимость 1 ц продукции также увеличилось на 47.2% или 187,13 руб. Средняя цена реализации также увеличилась на 33,5% или 153,1 руб. Это связано с возросшим потреблением населения молочных продуктов, а также с их дефицитом на рынке (качественных продуктов). Валовая продукция в текущих ценах увеличилась на 88,8% или 47662 тыс. руб. Выручка от продажи увеличилась на 269% или на 14006 тыс. руб. Исходя из увеличения выручки можно сказать, что молоко очень ликвидный товар, который можно и нужно производить больше. Приходится валовой продукции на каждый рубль производственных затрат снизилось на 4,6% или 0,05. Все рассмотренные показатели за период с 2005 г. по 2007 г.

Оценка эффективности затрат на производство и продажу продукции по мясу КРС производственная себестоимость всей продукции возросла на 26,6% или на 8520 тыс. руб. Она возросла в связи с увеличением расходов по всем статьям. Валовой сбор уменьшился мяса КРС на 18,9% или 974 ц. Производственная себестоимость 1 ц увеличилось на 56% или 3485,25 руб. Полная себестоимость проданной продукции увеличилось на 135,6% или 10796 тыс. руб. Объём продажи увеличился на 86,5% или 1257 ц. Полная себестоимость 1 ц продукции также увеличилась на 26,2% или 1441,2 руб. Средняя цена реализации также увеличилась на 63,4% или 2645,8 руб.. Валовая продукция в текущих ценах увеличилась на 32,6% или 7004 тыс. руб. Выручка от продажи увеличилась на 201,2% или на 12175 тыс. руб. Исходя из увеличения выручки можно сказать, что мясо очень ликвидный товар, который можно и нужно производить больше. Приходится валовой продукции на каждый рубль производственных затрат увеличилось на 4,4% или 0,03. Все рассмотренные показатели за период с 2005 г. по 2007 г.

Оценка эффективности затрат на производство и продажу продукции по мясу свинины производственная себестоимость всей продукции уменьшилась на 44,1% или на 6622 тыс. руб. Она уменьшилась в связи с уменьшением валового сбора и соответственно уменьшением издержек на производство. Валовой сбор уменьшился мяса свинины на 44,8% или 1175 ц. Производственная себестоимость 1 ц уменьшилась на 1,4% или 77,41 руб. Полная себестоимость проданной продукции уменьшилась на 44,2% или 1774 тыс. руб. Объём продажи уменьшился на 38,1% или 251 ц. Полная себестоимость 1 ц продукции также уменьшилась на 9,9% или 600 руб. Средняя цена реализации также увеличилась на 63,4% или 2645,8 руб.. Валовая продукция в текущих ценах увеличилась на 9,5% или 1114 тыс. руб. Выручка от продажи увеличилась на 1,5% или на 4 тыс. руб. Исходя из увеличения выручки можно сказать, что мясо свинина не очень ликвидный товар, который можно и нужно производить больше. Приходится валовой продукции на каждый рубль производственных затрат увеличилось на 4,4% или 0,03. Все рассмотренные показатели за период с 2005 г. по 2007 г. Поэтому предприятие развивает те отрасли, которые приносят максимальную прибыль и снижает развитие тех отраслей, которые сейчас не приносят существенно дохода и требуют больших затрат.

Рассмотрение направления, как овцеводство не возможно так предприятие в 2006, 2007 гг. закрыло производство полностью. Видно посчитав, что развивать овцеводство пока не выгодно и бросило силы на другие виды продукции животноводства, как молоко и мясо КРС.

Выводы и предложение

Себестоимость — это денежное выражение издержек на производство и реализацию продукции; часть стоимости, выражающая затраты предприятия на израсходованные средства производства и оплату труда. Себестоимость продукции животноводства складывается из затрат, связанных с использованием кормов, машин, электроэнергии, трудовых и других производственных ресурсов и выражается в виде затрат на продукцию, на единицу продукции или на рубль продукции.

Различают полную и производственную себестоимость. В производственную включаются затраты, связанные с получением и транспортировкой продукции к месту хранения. А в полную себестоимость включаются затраты по сбыту.

В данной курсовой работе рассмотрена структура и динамика изменения полной и производственной себестоимости основных видов продукции животноводства на примере ООО “Маслово”.

Данное предприятие имеет углубленную специализацию в области животноводства, так как удельный вес выручки от реализа