В макроэкономическом аспекте кредитный процесс может рассматриваться как совокупность экономических отношений, возникающих в ходе деятельности банков в качестве финансовых посредников между сберегателями кредитных ресурсов и их пользователями. На микроэкономическом уровне кредитный процесс представляет собой набор процедур, реализуемых сберегателями, банками-кредиторами и их должниками при управлении кредитными ресурсами. В укрупнённом виде кредитный процесс описан на рис.1.2

Рис.1.2Кредитный процесс банков

Примечание. Источник: [31, с.17]

Рассмотрим следующую схему формирования банками предложения кредитов (см. приложение 3). Как видно из рис. П.3.1предложение кредитов представляет собой сложное экономическое явление, характеристики которого зависят не только от деятельности банков, но и от принимаемых на макроэкономическом уровне решений. С другой стороны, кредитный портфель банков - продукт взаимодействия банков и реального сектора экономики, формирующего спрос на кредитные ресурсы. Данный спрос предъявляют две группы кредитополучателей: юридические и физические лица.

В целом факторы, влияющие на спрос указанных лиц на кредитные ресурсы представлены ниже (см. приложение 4).

На основании рис. П.4.1 можно сделать предположение, что юридические и физические лица имеют различную мотивацию и условия для получения кредита. Так, для юридических лиц при принятии решения о банковском кредитовании на первом плане стоят задачи по развитию бизнеса и имеющиеся у них возможности финансирования, альтернативные банковскому кредитованию. Физических же лиц к получению банковского кредита привлекают рынки товаров и недвижимости, предлагающие новые продукты и услуги.

При взаимодействии предложения кредитных ресурсов и спроса на них происходит формирование банками условий кредитования реального сектора экономики, которые находят свое отражение в кредитных договорах. Важнейшими элементами этих условий являются процентные ставки по банковским кредитам, сроки действия кредитных договоров и требуемое банками обеспечение.

Помимо спроса и предложения на рассматриваемые условия кредитования влияние оказывают инфляция и иные внешние (экзогенные) по отношению к кредитному процессу факторы (рис.1.3).

Рис.1.3Формирование банками условий кредитования реального сектора экономики

На рис.1.3видно, что на условия кредитования банками экономики инфляция оказывает как непосредственное влияние (выражается в надбавках за инфляционный риск к процентной ставке по кредиту, к дисконту при оценке имущества, сокращении срока кредитования), так и косвенное влияние через предложение кредитов и спрос на них.

Косвенное влияние инфляции проявляется уже в начале кредитного процесса, когда идёт формирование ресурсной базы банка. В данном случае вкладчики требуют от банка выставления по депозитам ставок, которые обеспечивают сохранение покупательной способности сбережений. Таким образом, ставки по депозитам несколько превышают уровень цен. Причем, анализируя инфляцию и динамику номинальных процентных ставок в национальной валюте, можно увидеть детерминированность последних уровнем цен, наблюдавшимся в прошлых периодах (рис.1.4).

Рис.1.4Динамика инфляции и номинальных ставок в национальной валюте в 2002-2004 гг.

Таким образом, влияние инфляции на процентные ставки со стороны спроса на кредиты происходит по нескольким направлениям. Во-первых, ускорение инфляционных процессов приводит к потере предприятиями оборотных средств. В результате данного явления растёт зависимость предприятий от привлечённых кредитных ресурсов, что посредством повышения спроса на кредиты вызывает увеличение процентных ставок по кредитам. Во-вторых, в связи с ухудшением на фоне высокой инфляции финансового положения предприятий и увеличением вероятности возникновения проблемных кредитов в составе процентной ставки по кредитам растёт так называемая надбавка за риск. Она, как правило, компенсирует издержки банка в связи с невозвратом кредитных ресурсов, а также в работе с проблемными кредитами. В-третьих, высокий уровень номинальных процентных ставок в национальной валюте, обусловленный инфляционными процессами, стимулирует рост процентных ставок в иностранной валюте. Это происходит из-за смещения спроса с сегмента кредитов в национальной валюте в сторону сегмента кредитов в иностранной валюте.

Такое смещение обусловлено высокой валютной доходностью кредитов в национальной валюте, понижение которой происходит вместе с сокращением темпов инфляции. В свою очередь, падение валютной доходности кредитов в национальной валюте стимулирует уменьшение ставок по кредитам в иностранной валюте (рис.1.5).

Рис.1.5Валютная доходность рублёвых кредитов и ставки по кредитам в СКВ

Заметен также опережающий рост кредитования банками экономики в белорусских рублях по сравнению с выдачей кредитов в иностранной валюте (рис.1.6).

Рис.1.6Структура валовых кредитов банков экономике в 2003-2004 гг.

Если сравнивать темпы роста номинальных показателей валового внутреннего продукта и валовых кредитов, то можно увидеть отрицательную корреляцию исследуемых параметров (рис.1.7).

Рис.1.7Рост номинальных значений ВВП и валовых кредитов банков в 2002-2004 гг. к аналогичному периоду прошлого года

Напротив, при анализе темпов роста валового внутреннего продукта и валовых кредитов банков, измеренных в сопоставимых ценах, очевидна положительная корреляция параметров (рис.1.8).

Рис.1.8Рост в 2002-2004 гг. ВВП и валовых кредитов в сопоставимых ценах к соответствующему периоду прошлого года

Рисунок 1.9 Прирост валовых кредитов банков и показателей ресурсной базы

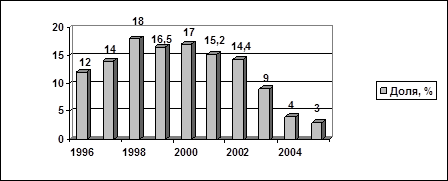

Достаточно интересно выглядит ситуация по темпам роста валовых кредитов и ресурсной базы банков за рассматриваемый период, что отражено на рис.1.9. В ближайшем будущем банковской системе предстоит решать проблему создания вторичного рынка банковских кредитов. Механизм этого рынка может быть запущен на основе технологии секьюритизации банковских активов. Функционирование такого рынка позволит задействовать для кредитования экономики (особенно долгосрочного) потенциал банков, не относящихся к категории уполномоченных. Вторая половина девяностых годов стала периодом существенных изменений, значительных структурных преобразований и совершенствования деятельности банков Республики Беларусь. Начиная с 1996 года, обострилась проблема своевременного возврата банковских кредитов. Эта проблема существовала до 2000-2002 гг. По мере увеличения объёмов проводимых банками активных операций, роста кредитных вложений опережающими темпами увеличивалась просроченная задолженность по кредитам банков. Наиболее показательным следует считать 1998 год, когда темпы роста активов, кредитов и просроченной задолженности составили 387%, 420% и 510% соответственно. На 1 января 2005 года ситуация коренным образом изменилась. Динамика доли невозвращённых кредитов банкам Республики Беларусь представлена на рис.1.10

Рисунок 1.10Динамика доли невозвращенных кредитов банкам Республики Беларусь в период с 1996 по 2005 гг.

Примечание. Источник: [собственная разработка на основе данных сети Интернет]

Данные рис.1.10 свидетельствуют об изменении доли невозвращенных кредитов в портфелях белорусских банков. Так если по состоянию на 01.01.1996 г. значение показателя составляло 12%, то на 01.01.1997 г. уже - 14%, а на 01.01.1998 г. - 18%. Данные на 01.01.2005 г. отражают снижение величины этого показателя до 3,0%. Это говорит о том, что в период с начала 2000 г. и по настоящее время отмечается тенденция к снижению данного показателя.

Одним из важнейших условий осуществления банковской деятельности является наличие законодательно оформленной нормативно-правовой базы для осуществления банковских операций, в том числе и кредитных. В рамках рассматриваемого периода (2002-2005 гг.) Национальным банком страны был принят ряд документов, направленных на обеспечение стабильности банковской системы в целом и повышение качества кредитной деятельности коммерческих банков в частности. Основными документами, регулирующими организацию кредитного процесса, которые оказали влияние на улучшение состояния кредитных портфелей коммерческих банков, явились следующие:

банковский кодекс Республики Беларусь;

инструкция "О порядке предоставления (размещения) банками денежных средств в форме кредита и их возврата" №226 от 30.12.2003;

Инструкция о порядке формирования и использования специального резерва на покрытие возможных убытков по активам банка и небанковской кредитно-финансовой организации, подверженным кредитному риску (в ред. постановлений Национального банка от 29.09.2004 № 148);

Инструкция "Об экономических нормативах для банков и небанковских кредитно-финансовых организаций" №92 от 28.06.2004.

Рассмотрим же особенности кредитной политики в банковской системе Республики Беларусь за 2004 год. Если в 2001 году соотношение валовых кредитов банков с номинальным значением валового внутреннего продукта находилось на уровне 14,8 процента, то в 2004 году оно достигло 20,1 процента.

Кредитная поддержка агропромышленного комплекса - одно из приоритетных направлений работы банковской системы страны. Общая кредитная задолженность организаций агропромышленного комплекса по состоянию на 1 января 2005 года вышла на уровень 2,9 триллиона рублей, или 31,9 процента от общей кредитной задолженности народного хозяйства. За 2004 год прирост задолженности организаций агропромышленного комплекса составил 1,25 триллиона рублей, или 75,6 процента, против 63,3 процента в целом по народному хозяйству.

Задолженность по кредитам физических лиц на потребительские цели увеличилась за год почти в 3 раза. В 2004 году банки сделали поворот в сторону решения социальных задач, стали работать непосредственно на повышение жизненного уровня населения страны.

Проводимая в 2004 году процентная политика была ориентирована на постепенное снижение номинальных значений процентных ставок на депозитном и кредитном рынках при сохранении их положительных в реальном выражении значений, способствующих росту сбережений в национальной валюте, и увеличению доступности кредитов банков для реального сектора экономики.

Исходя из данных целей, а также из сложившихся и прогнозируемых монетарных тенденций, и, прежде всего, замедления темпов инфляции и девальвации, ставка рефинансирования была снижена с 28 процентов годовых на начало 2004 года до 17 процентов годовых в сентябре 2004 г. Таким образом, за 2004 год средний уровень ставки рефинансирования составил 21,3 процента годовых. В реальном выражении за указанный период ставка рефинансирования сложилась на уровне 7,7 процента годовых, снизившись по отношению к 2003 году на 2,2 процентного пункта.

Средняя процентная ставка по новым кредитам банков в национальной валюте в декабре 2004 г. составила 20 процентов годовых, снизившись на 10,9 процентного пункта относительно уровня декабря 2003 г. Уровень ставки в реальном выражении за 2004 год составил 10,3 процента годовых против 15,4 процента в 2003 году, снизившись на 5,1 процентного пункта. Средняя процентная ставка по новым кредитам банков в СКВ снизилась с 11 процентов годовых в декабре 2003 г. до 10,1 процента годовых в декабре 2004 г. В среднем за 2004 год указанная ставка составила 10,1 процента годовых, снизившись на 2,1 процентного пункта с 2003 года.

За 2004 год в активах банков на 3,2 процентного пункта повысился удельный вес кредитов населению, на 1,6 процентного пункта - кредитов реальному сектору экономики, на 0,1 процентного пункта - средств, размещённых в Национальном банке, при снижении на 2,8 процентного пункта доли кредитов Правительству Республики Беларусь и местным органам управления, на 1,1 процентного пункта - доли средств, размещённых в банках, на 0,4 процентного пункта - доли средств, использованных нерезидентами Республики Беларусь.

Снижение доли проблемной задолженности в общем объёме кредитной задолженности происходило за счёт возврата проблемных кредитов кредитополучателями, гарантами (поручителями), по решению судов, путём реализации залогового имущества, а также списания с баланса банков безнадёжных долгов за счёт созданных резервов. При этом по задолженности, списанной за баланс, банки продолжают работу по её возврату до полного исчерпания сроков, средств и методов, предоставленных законодательством. Так, погашение кредитополучателями проблемных кредитов, ранее списанных в убыток, в сумме 8,9 млрд. рублей привело к снижению остатка проблемной задолженности, учитываемой за балансом, с 224,2 млрд. рублей до 216,9 млрд. рублей, или на 3,3 процента.

Одним из основных направлений в области регулирования формирования кредитных портфелей коммерческих банков в 2003-2004 гг. являлась политика снижения удельного веса некачественных кредитов. В целом за 2004 год произошло улучшение качества кредитных портфелей коммерческих банков с позиции соотношения типов задолженности (табл.1.2)

Таблица 1.2Динамика изменения доли проблемных кредитов коммерческих банков, млрд. руб.

| Показатели

| 1999 год

| 2000 год

| 2001 год

| 2002 год

| 2003 год

| 2004 год

| 2005 год

|

| 01.01

| 01.01

| 01.01

| 01.01

| 01.01

| 01.01

| 01.01

|

| Кредитные вложения (всего)

| 241,61

| 524,34

| 1701,81

| 2726,5

| 3954,9

| 6361,5

| 9901,9

|

| Проблемные кредиты (пролонгированные, просроченные и сомнительные)

| 39,87

| 68,72

| 258,37

| 392,6

| 355,2

| 253,3

| 289,9

|

| Доля проблемных

кредитов в кредитных вложениях, %

| 16,5

| 13,1

| 15,2

| 14,4

| 9,0

| 4,0

| 2,9

|

Если рассмотреть динамику проблемных кредитов в кредитных вложениях коммерческих банков в реальный сектор экономики, то можно отметить, что доля пролонгированных, просроченных и сомнительных кредитов в кредитном портфеле сократилась за 2004 год на 5,0 процентных пункта и составила 4,0%, в общей сумме активов - на 3,1 процентных пункта и составила 1,5%. Данное улучшение достигнуто за счёт того, что темпы роста кредитов опережают темпы роста кредитов, которые впоследствии становятся проблемными.

Автором на этой основе сделан вывод, что на 1 января 2005 г. в разрезе валют происходит изменение структуры кредитов в сторону снижения удельного веса кредитов в свободно конвертируемой валюте на 6,62 процентных пункта и увеличения доли кредитов в национальной валюте до 56,18% при абсолютном приросте в сумме 3524,9 млрд. руб.

Одним из основных направлений в области формирования кредитного портфеля коммерческих банков является целенаправленная политика Национального банка по формированию за счёт кредитных вложений более 50% активов банков, что и подтверждается ростом этого показателя по банковской системе в целом (табл.1.3)

Таблица 1.3Динамика изменения доли кредитов реальному сектору экономики в Республике Беларусь, млрд. руб.

| Показатели

| Фактически на:

|

| 01.01.2002

| 01.01.2003

| 01.01.2004

| 01.01.2005

|

| Совокупные активы банков

| 6389,5

| 7306,5

| 10038,6

| 14570,7

|

| Кредиты реальному сектору экономики

| 2341,9

| 3579,8

| 5571,8

| 9096,7

|

| Удельный вес кредитов в совокупных активах банков

(в процентах)

| 36,7

| 50,0

| 55,5

| 62,4

|

Итак, приведенные данные позволяют сделать следующие выводы:

проводимая коммерческими банками кредитная политика в период 2000-2004 гг. преследовала своей целью поддержание реального уровня процентных ставок, сокращение доли проблемных кредитов, увеличение эффективности кредитования экономики путем осуществления тщательного анализа экономической эффективности и перспектив погашения выдаваемых кредитов;

в течение 2000-2004 гг. произошло увеличение доли кредитных вложений в балансах коммерческих банков, что говорит о высокой доходности вложений в реальный сектор экономики при приемлемом уровне риска с одновременным поиском альтернативных источников доходов;

Национальный банк Республики Беларусь активно участвует в процессе формирования кредитных портфелей коммерческих банков посредством соответствующих положений, инструкций, рекомендаций, нормативов;

в период 2002-2004 гг. отмечаем значительные улучшения качества кредитных портфелей коммерческих банков с позиции риска и соотношения типов задолженности. Значение данного показателя по состоянию на 01.01.2005 г. является лучшим за последние пять лет;

коммерческими банками республики накоплен достаточный опыт для регулирования и научно-обоснованного подхода к решению проблем формирования и управления кредитным портфелем.